3.6. Россия в международном движении капиталов

Участие России в международной миграции капитала заметно, однако весьма специфично. Одновременно существуют два противоположных но характеру явления: почти безграничные (и срочные) потребности России в иностранном капитале для производительного и непроизводительного использования, с одной стороны, и огромный вывоз капитала из России — с другой.

Рассмотрим особенности ввоза капитала в Россию. Как страна-импортер капитала Россия является объектом приложения ссудного капитала, преимущественно государственного и международных организаций. В 1992-94 годы в Россию было привлечено кредитов на сумму около 30 млрд. долл. Однако большой ежегодный приток ссудного капитала увеличивает задолженность России перед мировым сообществом со всеми вытекающими отсюда последствиями:

растущие ежегодные платежи в счет долга, связанность многих кредитов с закупками товаров в странах-кредиторах и т.д.

Присутствие зарубежного предпринимательского капитала в России невелико. К началу 1995 г. общий объем вложенных в российскую экономику иностранных инвестиций, преимущественно прямых, оценивался в 4 млрд. долл. (для примера в Китае - 100 млрд. долл. накопленных иностранных инвестиций). Доля РФ в мировом объеме ПЗИ составляет 1%. По экспертным же оценкам реальных потребностей и (что немало важно) возможностей ежегодно страна могла бы осваивать 10-12 млрд. долл., а в идеале России необходимо 40-50 млрд. долл. в год.

Наиболее распространенной организационно-правовой формой иностранных инвестиций являются традиционно называемые "совместные предприятия" с иностранными инвестициями. Их число к началу 1995 г. составило 11-13 тыс. (для примера: в маленькой Эстонии зарегистрировано 14 тыс. совместных предприятий и чисто иностранных компаний). Доля иностранного капитала в подавляющем большинстве российских предприятий с иностранными инвестициями составляет от 1 до 10 тыс. долл. США. Почти половина ПЗИ осуществляется в наиболее привлекательные для инвесторов и силу быстрой окупаемости вложенного капитала предприятия топливной промышленности (прежде всего нефтяной и нефтеперерабатывающей). Одновременно 90% всех инвестиций и топливную отрасль в 1994 г. было осуществлено всего двумя-тремя иностранными компаниями.

В целом картина иностранных инвестиции в России выглядит следующим образом: на одном полюсе мизерные объемы накопленных инвестиции; наличие на российском рынке массы действующих на свой страх и риск мелких зарубежных предпринимателей с суммарным объемом вложенных капиталов 10-15% от общего объема иностранных инвестиций; на другом полюсе - десяток другой ТНК и крупных финансовых и промышленных компании, вкладывающих значительные средства (80-90% от общего объема иностранных инвестиций) в отдельные проекты и программы развития преимущественно сырьевых отраслей и минимизирующих свои риски правительственными гарантиями и межгосударственными соглашениями.

Потенциально Россия может быть одной из ведущих стран приложения ПЗИ. Этому способствует сравнительно квалифицированная и одновременно дешевая рабочая сила, значительный научно-технический потенциал, большие природные ресурсы и наличие инфраструктуры, хотя и не слишком развитой.

Однако привлекательность российской экономики явно уступает сумме имеющихся негативных факторов, которые сдерживают и тормозят приток предпринимательского капитала в Россию. Ими являются:

- социально-экономическая и политическая нестабильность, масштабы российских политических рисков. Как следствие, и прежде всего по этой причине, на основании публикуемого английским журналом "Economist" рейтинга экономической опасности показатель России равен 90% (для сопоставления и примера: показатели по тому же рейтингу большинства бывших социалистических стран Восточной Европы колеблются от 29 до 40%);

- неразвитость системы страхования иностранных инвесторов как от коммерческих, так и политических рисков;

- существующая система налогообложения односторонне ориентируется па накопление бюджетных средств;

- коррумпированность в системе государственного управления;

- криминогенная обстановка;

- противоречивость хозяйственных законов, в частности нет ясности с правами собственности на землю;

- непривычность хозяйственной среды для иностранных инвесторов в силу недостаточного развития рыночных отношений.

Вполне понятно, что для привлечения ПЗИ необходимо принять ряд мер но улучшению инвестиционного климата в стране. Приоритетными мерами являются, прежде всего, обеспечение защищенности личности и собственности инвесторов, создание системы гарантирования и страхования иностранных инвестиций, механизма залоговых операций в связи с этими инвестициями, развитие правовой базы ПЗИ.

В качестве примера возьмем Закон "О соглашениях о разделе продукции", который принят Советом Федерации в декабре 1995 г. Такой закон существует во всех странах, богатых сырьевыми месторождениями, он создает правовую базу для привлечения иностранных инвестиций для разработки национальных недр. При реализации соглашений на условиях раздела продукции российское государство сохраняет право собственности на природные ресурсы. При этом иностранный инвестор имеет право собственности лишь на ту часть продукции, которая получена им в результате раздела добытого сырья. Что касается собственно раздела добытой продукции в качестве примера можно взять соглашение, подписанное российским правительством и филиалом французского концерна "Тоталь" по Харьянгскому нефтяному месторождению (стоимость проекта — около 900 млн. долл.). После выплаты концерном всех необходимых платежей в местный и республиканский бюджеты, продукция будет делиться но прогрессивной шкале. Это означает, что доля российской стороны будет составлять от 47 до 75% в зависимости от уровня добычи нефти, причем подразумевается, что чем выше добыча, тем больше доля РФ и, соответственно, меньше доля французов. Оценивая в целом ситуацию с подобными соглашениями (всего в РФ готовится 10 проектов на условиях раздела продукции), можно отметить, что несмотря на очевидную выгоду от реализации этих проектов для России, их судьба становится неясной в связи с поправками, с которыми принят закон. К примеру: Россия в любой момент в одностороннем порядке может прервать контракт, если окажется, что конъюнктура мировых цен изменилась. Или другая: каждое "стратегически важное" для России соглашение должно рассматриваться и утверждаться в парламенте, что противоречит мировой практике согласования контрактов государственными органами и компаниями, реализующими проект. Такие поправки, которые, якобы предупреждают "грабеж" России, не могут не отпугнуть серьезных инвесторов. В то же время, но подсчетам экономистов, России в 1996-2000 годах для реализации намеченных проектов на нефтяных и газовых месторождениях необходимы инвестиции в объеме 15-25 млрд. долл. ежедневно. В период с 2001 но 2005 г. потребность возрастет до 18-20 млрд. долл. ежегодно. Внутренних финансовых ресурсов не имеется. А решение наших экономических проблем в значительной степени зависит от перспектив экспорта энергоносителей, который дает более половины российской валютной выручки.

Далее рассмотрим вывоз капитала из России. По приблизительным расчетам, ежегодный экспорт капитала в 1990-1994 г.г. составлял от 10 до 12 млрд. долл., а но некоторым экспертным оценкам около 18 млрд. долл. Вывоз капитала складывается из перемещения денежных средств через границу (прежде всего коммерческих банков), непереведенной из-за рубежа экспортной выручки предприятий вместе с выявленной контрабандой, из формально упущенной выгоды по бартерным операциям.

В целом российские активы за границей, не считая государственного имущества в виде земли и здании посольств, торгпредств, домов культуры, немногих компаний ч пакетов акций, составляли в 1994 г. не менее 50 млрд. долл. Это примерно столько, сколько у Бельгии или Швеции. Однако вывезенный из европейских стран капитал был помещен за рубежом в виде прямых или портфельных инвестиций. Структура российских инвестиции иная.

По экспертным оценкам, 22-25 млрд. долл. вложено в зарубежную недвижимость: земельные участки, жилые дома и квартиры, маленькие и средние кафе, гостиницы, салоны игорных автоматов и т.п. Отличительной чертой российских частных вложений в недвижимость является их некоммерческий характер: жилые дома по большей части не сдаются в наем, редко перестраиваются в пансионаты, отели, санатории. Недвижимость не приносит прибыли, а текущие расходы но ее эксплуатации, соответствующие налоги покрываются деньгами, зарабатываемыми в России. Значительную часть года дома и квартиры остаются незанятыми.

Отсутствие стремления к получению максимального дохода характерно и для российских финансовых вложений. Крупные суммы лежат на текущих счетах, процент на которые, учитывая платежи за обслуживание но кредитным карточкам, ничтожен.

Редки вложения в частные ценные бумаги, преследующие цель приобретения контроля над- иностранной компанией. Объем накопленных за рубежом прямых инвестиций составляет несколько млрд. долл. Преимущественно это инвестиции размещены в Западной Европе в целях создания товаро- и услугопроводящей сети и часто имеют форму оффшорных компаний.

Таким образом, несмотря на экономические трудности, переживаемые Россией, страна обладает значительным потенциалом вывоза капитала. При этом российские инвесторы не преследуют цель получения высоких доходов на помещенный за рубежом капитал. Вероятные причины этого - низкая реальная рентабельность частных инвестиций в России, бегство капитала от инфляции, налогов и, главное, политическая неустойчивость, чреватая конфискацией капитала. Мощный ноток российского капитала за границу в условиях нехватки инвестиционных средств в стране становится фактором, сдерживающим приток зарубежных капиталов в Россию. Понятия

Международное движение капиталов, ссудный капитал, предпринимательский капитал, портфельные инвестиции, прямые зарубежные инвестиции, ТНК, оффшорные зоны (компании), мировой рынок ссудных капиталов, мировой денежный рынок, мировой рынок капиталов, Еврорынок, евровалюта, международный кредит, связанные кредиты, коммерческие кредиты, инвестиционные кредиты, финансовые кредиты, товарные кредиты, валютные кредиты, синдицированные кредиты, условия "pollower", облигационные займы, конвертируемые облигации, облигации с варрантом.

1. В каких формах капиталы вывозятся, ввозятся и функционируют за рубежом?

2. Чем отличаются отделения, дочерние и ассоциированные (совместные) компании в случае ПЗИ?

3. Объясните основные положения неоклассической и неокейн-сианской теорий международного движения предпринимательского капитала. В чем заключается их главный недостаток?

4. С чем связывают высокую прибыльность прямого инвестирования теории, исследующие поведение индивидуальных инвесторов?

5. Чем конкретно руководствуются фирмы, осуществляя ПЗН?

6. Какими методами возможно привлечь в страну ПЗИ?

7. Создав фирму за рубежом, Вы участвовали в международном движении капитала. Но теперь, когда эта фирма работает, ей не требуется приток капитала из России и она не переводит средств в Россию. Участвуете ли вы в международном движении капитала?

8. Вы купили акции компании "Форд", Вывоз ли это капитала из России? Если да, то в какой форме? А если вы купили облигации этой компании?

9. Опишите современную географию потоков иностранных инвестиций.

10.Какие виды кредитных операций существуют на мировом рынке капиталов?

11.Используя рис 8. объясните, какую функцию выполняет система свободного международного кредитования? Каковы его последствия с точки зрения как мировой экономики в целом, так и национальных экономик в условиях стабильности мирового хозяйства?

12.В чем причины кризиса мировой задолженности и каковы его последствия для мировой экономики?

13.Какие методы используются для урегулирования долга развивающихся стран?

14.Каким образом можно решить проблему отказа от платежей?

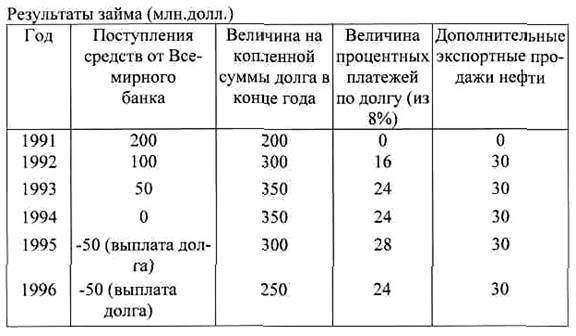

15.Задача "оптимизации отказа от платежей".

Таблица 2

Предположим, Всемирный банк рассматривает поток кредитов, предоставляемых Анголе с целью оказания помощи в развитии национализированных месторождений нефти и перерабатывающих предприятии. Всемирный банк является единственным кредитором Анголы. В военном отношении Ангола и безопасности, и существующее правительство не может быть свергнуто. При обозначенных условиях будет ли в интересах Анголы когда-либо отказаться от выплаты платежей но кредитам? Если нет, то почему? Если да, то когда и почему? Сформулируйте объяснения.

Назад к разделу "3.5.Мировой кризис задолженности"

Вперед к разделу "Глава 4. Отношения в сфере международной миграции рабочей силы"