3.4. Международный кредит и его формы

Международный кредит — это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процента.

В мировой практике используются разнообразные формы международного кредита, которые можно классифицировать по нескольким основным принципам.

По своему целевому назначению международные кредиты подразделяются на связанные и финансовые. Связанные кредиты имеют строго целевой характер, закрепленный в кредитном соглашении. К ним относятся, в частности, коммерческие кредиты, предоставляемые на закупку определенных товаров или уплату услуг; инвестиционные кредиты, предназначенные для строительства конкретных объектов и т.п. Финансовые кредиты могут быть использованы по усмотрению заемщика на любые цели: закупку товаров, инвестиции, проведение финансовых операций, покрытие дефицита бюджета, погашение внешней задолженности и т.н.

С точки зрения формы предоставления различают товарные и валютные кредиты. Втоварной форме выступают преимущественно коммерческие кредиты, а в денежной - финансовые.

Валютные кредиты предоставляются в валюте страны кредитора или должника, иной национальной валюте или в международной расчетной единице.

Наиболее распространенным видом финансового кредита в настоящее время являются синдицированные еврокредиты, источником которых являются ресурсы евровалютного рынка. Как правило, такие кредиты организуют крупные коммерческие банки, согласовывающие с заемщиком условия кредитования. Срок ссуды чаще всего составляет от 5 до 10 лет. Еврокредиты обычно предоставляются на условиях "ролл овер". Это означает, что процентная ставка не фиксируется на весь срок кредита, а регулярно пересматривается (каждые три или шесть месяцев) в соответствии с изменением стоимости заемных средств на международном денежном рынке. Процентная станка по ролловерным кредитам состоит из двух частей: базовой ставки и маржи. За базу принимаются процентные ставки но трех - или шестимесячным межбанковским депозитам на соответствующем рынке (например "либор" в Лондоне). Маржа зависит от кредитоспособности заемщика и рыночной конъюнктуры. Она может колебаться от 0,25 до 2%. Стоимость кредита включает в себя также различные комиссионные вознаграждения. Особой разновидностью международного кредита является эмиссия облигаций, акций и других ценных бумаг на международном и национальном рынках капиталов. Банки выступают здесь в качестве посредника между заемщиками и непосредственными кредиторами - инвесторами, помещающими свои средства в ценные бумаги.

В последнее десятилетие возросло значение облигационных займов как формы привлечения долгосрочных средств с международного и национального рынков капитала. Эмиссию и размещение облигационного займа среди инвесторов организует группа менеджеров банковского синдиката (объединение нескольких банков). Нераспроданные на рынке облигации участники синдиката обязаны взять в свой портфель. Условия облигационных займов отличаются большим разнообразием. Процентная ставка может фиксироваться на весь срок займа или регулярно пересматриваться в соответствии с конъюнктурой международного денежного рынка. В последнем случае она устанавливается на базе ставок по межбанковским депозитам с добавлением определенной маржи. При этом нередко устанавливается минимальный уровень, ниже которого процентная ставка не должна опускаться. В любом случае стоимость займа включает в себя комиссионное вознаграждение менеджерам и другим участникам синдиката. Облигационные займы выпускаются, как правило, на твердо установленный срок (обычно от 3 до 15 лет).

В международной практике применяются также конвертируемые облигации, которые можно обменять на акции компании-должника по заранее установленному курсу. В последние годы большой популярностью у инвесторов пользуются облигации с варрантом отдельным документом, дающим владельцу право покупки в течение указанного срока акции но фиксированному курсу. Существуют облигации с золотым варрантом, который дает возможность инвестору приобрести золото по твердой цене независимо от конъюнктуры рынка.

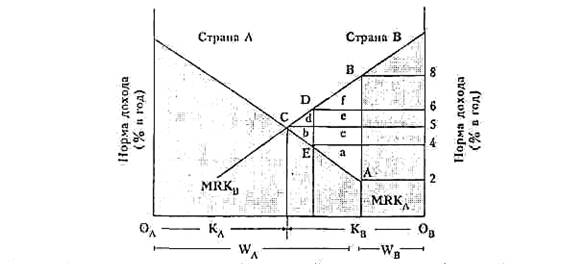

Теперь рассмотрим последствия международного кредитования. Они показаны на рис.9. По горизонтали откладывается величина богатства (чистая его стоимость) в мире, состоящем из двух стран, а но вертикали норма дохода (допустим, норма процента), получаемого на единицу богатства.

Рис. 9. Влияние нормально работающей системы международного кредита на производство и финансовое богатство

Представим ситуацию, когда международные финансовые операции полностью запрещены. Тогда каждая страна должна приводить свое финансовое богатство в соответствие с собственным запасом реального капитала. На рис.8, показаны последствия: мир разделен на две крупные страны. Страна А имеет в изобилии финансовое богатство (отрезок WA ) и сравнительно малопривлекательные возможности для внутренних вложении капитала, а страна В, наоборот, ограниченное финансовое богатство (отрезок WB) и в изобилии возможности для прибыльного вложения капитала (либо и новые технологии, либо в пограничные районы с богатыми природными ресурсами). Если все кредитование осуществляется на национальных рынках капиталов, кредиторы в стране А должны согласиться на низкую норму дохода (процента). Почему? Дело в том, что в соответствии с законом убывающей отдачи предельная производительность капитала (МРК), т.е. производительность каждой дополнительной единицы капитала снижается. Поэтому предложение внутреннего реального капитала следует снижающейся кривой предельной производительности капитала. При этом конкуренция вынуждает кредиторов в стране А принимать низкий уровень нормы дохода в 2% годовых в точке А. В то же время в стране В недостаток средств не позволяет осуществлять какие-либо реальные капиталовложения левее точки В, поскольку WBесть все богатство, которым располагает страна В. Конкуренция за займы в ограниченных рамках WB подталкивает уровень реального процента по кредиту до 8 годовых в точке В. Мировой продукт -это области, ограниченные кривыми предельной производительности капитала (заштрихованные области па рис.8 ).

Теперь предположим, что все ограничения на международные финансовые потоки полностью ликвидированы. У держателей богатства страны А и заемщиков страны В появляются сильные стимулы к объединению. Поскольку в стране А кредиторы имеют возможность предоставлять кредит лишь по низким ставкам (2%), они будут стремиться предоставлять кредиты в стране В, где выше норма дохода (8%). Такой конкурентный порыв приведет к установлению равновесия, в котором норма дохода будет находиться между 2%. Допустим, она установится на уровне 5% в точке С. В этой ситуации богатство страны А превосходит размеры ее внутренних реальных активов на ту же величину (WA -КА), на которую страна В взяла взаймы для покрытия дополнительных реальных активов KB–WB.

В новых, т.е. свободных условиях международного кредита происходит максимизация мирового продукта. Его величина составит нею заштрихованную площадь, ограниченную кривыми предельной производительности капитала, плюс прирост производства в размере площади ABC (или площади от а до f). Прирост объясняется тем, что свобода предоставляет индивидуальным держателям капитала возможность найти наивысший уровень дохода для мира в целом.

Выгоды, полученные в мире, распределяются между двумя странами. Национальный продукт страны А равен всей площади под кривой МРКА до точки А плюс площадь (а + b + с), которая образуется в результате возможности страны предоставления в кредит богатства за рубежом из 5% годовых, вместо того чтобы идти на менее прибыльные внутренние инвестиции от точки С до точки А. Точно также для страны В выигрыш составляет площадь (d + с + f), потому что у нее производительный капитал расширился до точки С (справа), при условии выплаты иностранным кредиторам долга за фонды, полученные из 5% годовых.

Внутри каждой страны существуют группы лиц, выигрывающих и проигрывающих в условиях свободного международного кредитования. Так, кредиторы в стране А выигрывают вследствие предоставления займов из 5%, а не 2% годовых, но заемщики в стране А проигрывают, поскольку конкуренция со стороны иностранных заемщиков заставляет их выплачивать такой же высокий процент по всем новым займам. В стране В заемщики выигрывают вследствие возможности получать кредиты из 5%, а не 8% годовых, но кредиторы могут испытывать ностальгию "по старым добрым" дням финансовой изоляции, когда заемщики должны были платить им по 8% годовых, иными словами свободное международное кредитование наносит ущерб группам, для которых свобода означает более жесткую конкуренцию.

Далее возникает вопрос о возможностях налогообложения международного кредитования и заимствования. Анализ этого вопроса приводит экономистов к следующим выводам. Если финансовая мощь страны-кредитора позволяет ей влиять на уровень ставки процента международного рынка капиталов, она может ввести налог на международный кредит. Но если страна-заемщик также обладает рыночной силой, она может в ответ ввести собственный налог. Таким образом, теряют обе стороны. На практике ввести налоги на международный кредит весьма сложно, так как кредиторы и должники находят способы скрыть наличные сделки ссуды, и правительство не получит никаких налогов с международных кредитных сделок.

Итак, в условиях стабильности мировой экономики при заемщиках, уважающих свои обязательства и полностью оплачивающих долги, свободный международный кредит приводит к увеличению мирового и национального продукта.

Кроме того, он является мощным фактором расширения мировой торговли, порождая дополнительный спрос на рынке со стороны заемщиков.

Однако благоприятные последствия кредитовая, начиная с середины 70-х годов стали менее очевидны, поскольку разразился мировой кризис внешней задолженности.