Интернет-курс по дисциплине

«Управление финансами»

Содержание

Раздел I. Управление затратами и стоимостью продукции

Тема 1. Сущность издержек и затрат, их классификация

Тема 2. Методы учета затрат и калькуляции себестоимости

Тема 3. Модель Затраты – Объем – Выпуск и маржинальная прибыль

Тема 4. Управление затратами на предприятии. 37

Раздел II. Управление товарными запасами

Тема 5. Сущность управления и элементы товарно-материальных запасов

Тема 6. Виды и оценка затрат, связанных с запасами

Тема 7. Определение наиболее экономичного размера заказа

Тема 8. Методы контроля и мониторинга запасов

Тема 9. Оценка влияния методов учета товарно-материальных запасов

Раздел III. Управление дебиторской задолженностью и кредитной политикой предприятия

Тема 10. Сущность и классификация дебиторской задолженности

Тема 11. Анализ дебиторской задолженности

Тема 12. Формирование кредитной политики предприятия

Тема 13. Контроль дебиторской задолженности. 97

Раздел IV. Управление денежными потоками предприятия

Тема 14. Понятие и сущность управления денежными потоками предприятия

Тема 15. Анализ движения денежных средств

Тема 16. Планирование (бюджетирование) денежных потоков

Тема 17. Модели оптимизации денежных средств

Раздел V. Оперативное финансовое планирование (бюджетирование)

Тема 18. Виды бюджетов, их содержание и последовательность разработки

Тема 19. Разработка операционного бюджета

Тема 20. Разработка финансового бюджета

Раздел I. Управление затратами и стоимостью продукции

Тема 1. Сущность издержек и затрат, их классификация

Информация об издержках и затратах является существенным фактором для всех стадий управления хозяйственным объектом: анализа, планирования, контроля, принятия инвестиционных и других решений. При этом смысл терминов «затраты», «издержки» может быть различным в зависимости от целей и функций управления.

В бухгалтерском учете затраты (costs) определяются как выраженные в денежном эквиваленте потребленные (израсходованные) ресурсы, использованные для достижения определенных целей в настоящем или будущем.

В коммерческих предприятиях затраты осуществляются с целью получения каких-либо доходов или выгод. По истечению учетного периода, понесенные затраты сопоставляются с полученными доходами с целью определения финансового результата. При этом понесенные (истекшие) в данном периоде затраты называют расходами или издержками (expenses). В отчете о финансовых результатах (о прибылях и убытках) за определенный период деятельности расходы вычитаются из доходов для определения прибыли.

Соответственно понесенные или истекшие затраты, которые не принесли ожидаемых или требуемых доходов в течение определенного периода, будут считаться убытками (losses).

Очевидно, что срок действия не всех затрат заканчивается с истечением некоторого учетного периода. Затраты, которые призваны обеспечивать получение доходов и после истечения конкретного периода/периодов, представляют собой активы и отражаются в балансовом отчете.

Правила и процедуры отражения затрат предприятиями в бухгалтерской отчетности (т.е. отчетности для внешних пользователей) определяется и регулируется действующим законодательством. Государство устанавливает определенные принципы и стандарты, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции (работ, услуг), регламентирует порядок их начисления и списания.

В РФ учет затрат также регулируется ПБУ 10/99 "О расходах организации", которое носит скорее рекомендательный характер и имеет более низкий приоритет по сравнению с НК. В целом затраты, включаемые в себестоимость продукции, согласно законодательству РФ учитываются по пяти основным признакам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Следует отметить, что информация о затратах и издержках, подготавливаемая и отражаемая в стандартной отчетности согласно установленным правилам и процедурам, мало полезна для принятия большинства управленческих решений. Например, она не является адекватной базой для определения рентабельности и убыточности продукции, оценки конкурентоспособности, рыночного ценообразования, анализа затрат и т.д.

Как правило, в процессе принятия перечисленных и других решений используются данные управленческого учета, ориентированного на обеспечение менеджеров необходимой информацией.

Организация эффективного управления затратами требует знания их типов и глубокого понимания их природы.

В дальнейшем, под затратами мы будем понимать потребленные ресурсы или деньги, которые нужно заплатить за ресурсы, товары и услуги. При этом термины затраты и издержки, за исключением особых случаев, будут рассматриваться как синонимы.

В процессе принятия различных управленческих решений объектом исследования являются разные виды затрат. Например, одни затраты важны при оценке стоимости товарно-материальных запасов, другие – для планирования, разработки бюджетов и контроля, третьи – для принятия долгосрочных решений.

Существуют много способов классификации затрат. Для целей операционного финансового управления целесообразно выделить три основных направления классификации:

· оценка стоимости товарно-материальных запасов (ТМЗ), себестоимости продуктов и услуг и полученной прибыли;

· поддержка управленческих решений (оценка и выбор вариантов);

· оперативный контроль.

Для каждого из выделенных направлений может быть использована определенная классификация затрат.

Оценка стоимости запасов, себестоимости продукции и прибыли предприятия.

Затраты, релевантные для принятия решений в этой области, можно классифицировать:

· по функциям управления: производственные и непроизводственные (административные, коммерческие, общефирменные);

· по отношению к объекту: прямые и косвенные;

· по способу отнесения: на продукт (включаемые в себестоимость) и на период (затраты периода);

· по степени усреднения: полные и средние (включаемые в удельную себестоимость).

Дадим краткую характеристику выделенным видам затрат.

Производственными являются затраты, непосредственно связанные с основной производственной деятельностью. Их можно подразделить на три категории:

· основное сырье и материалы;

· труд рабочих, связанных с основным производством;

· производственные накладные расходы.

К основным материалам относятся те из них, которые являются составляющей частью конечного продукта. Например: сталь для производства автомобилей, древесина для производства мебели, ткань для производства одежды, уголь и другое топливо для производства электроэнергии.

В то же время другие, менее значительные компоненты (клей, гвозди, иголки, нитки, горюче-смазочные материалы и т.п.) называются вспомогательными (или расходными) материалами и классифицируются как часть производственных накладных расходов.

Основной труд – это труд производственных рабочих, непосредственно вовлеченных в изготовление продукта. Примерами затрат на основной труд является заработная плата операторов поточных линий, станочников, продавцов торгового центра, водителей автопарка и т.д.

Однако затраты на оплату труда уборщиков цеха или другого обслуживающего его персонала (администрации, диспетчеров, ремонтников и т.п.) не считаются основными и включаются в накладные расходы.

Производственные накладные расходы определяются как все затраты, идущие на производство, за вычетом затрат на основные материалы и труд. К их числу относятся: вспомогательные материалы, амортизация, страхование и аренда оборудования, дополнительные выплаты по заработной плате, расходы вследствие простоя, затраты вспомогательного производства, отчисления на социальные нужды и т.д.

Сумму затрат на основные материалы и труд иногда называют первичными или первоначальными (prime cost) расходами. Сумму затрат на основной труд и производственных накладных затрат – конверсионными расходами (conversion cost).

Непроизводственные затраты.

Непроизводственные затраты (или общефирменные расходы) подразделяются на коммерческие, общие и административные (selling, general and administrative costs – SG&A). Коммерческие расходы связаны с осуществлением продаж и поставок продукции. Примерами могут служить расходы на маркетинг, рекламу и выплату комиссионных. Общие и административные расходы принимаются в целях осуществления общехозяйственных и административных функций, например коммунальные услуги, арендная плата зданий, оклады руководителей, налоги, проценты, судебные издержки и др.

Прямые и косвенные затраты.

Еще одним важным способом классификации затрат является их разделение на прямые и косвенные.

Прямыми (direct costs) называются затраты, связанные с производством и сбытом конкретных видов продукции, на себестоимость которых они могут быть непосредственно отнесены. Основными элементами прямых затрат являются сырье и основные материалы, покупные изделия и полуфабрикаты, заработная плата основных производственных рабочих, силовая электроэнергия, амортизация оборудования для выпуска конкретного продукта и др.

В целом, затраты классифицируются как прямые, если:

· их можно непосредственно связать с каким-то продуктом;

· отказ от выпуска продукта приводит к их исчезновению.

Высокая доля прямых затрат способствует более точному определению себестоимости продукции. Косвенными (indirect costs) называются затраты, связанные с производством нескольких видов продукции, а также с производственным процессом в целом. Подобные затраты относятся на каждый вид продукции согласно принятой экономической базе. Другими словами, косвенные затраты – это те, которые нельзя непосредственно связать с конкретным продуктом или подразделением. Отказ от выпуска конкретного продукта не ведет к их исчезновению. Структура этих затрат может быть очень сложной, а их количество велико. Их наиболее характерными видами общецеховые и общезаводские расходы, снабженческие и транспортные расходы, зарплата служащих, часть непроизводственных расходов (административные, коммунальные и др.). Специфичными для РФ является такой вид косвенных затрат как расходы на социально-бытовую сферу.

Следует отметить, что деление затрат на прямые и косвенные имеет условный характер. Так для монопродуктовых предприятий все расходы будут прямыми. На предприятиях, выпускающих широкий ассортимент товаров из одних и тех же видов сырья основные затраты являются косвенными. Затраты могут быть прямыми для подразделения, но при этом косвенными для продукта. Например, затраты на заработную плату начальника ремонтно-механического цеха являются прямыми для цеха, но косвенными для множества видов продукции, изготавливаемой в данном цехе.

Разделение затрат на прямые и косвенные играет важную роль при определении полной себестоимости продукции. Очевидно, что себестоимость включает как прямые, так и косвенные издержки. Однако если в отношении первых проблема оценки не возникает, то косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа.

Затраты на продукт и затраты периода.

По способу отнесения все затраты могут распределяться либо на себестоимость того или иного продукта, либо на конкретный период времени. Подобная классификация играет важную роль как для учетных (составление бухгалтерской отчетности), так и для управленческих целей (анализ рентабельности продукции).

Затраты на продукт (product costs) распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Эти переходящие запасы становятся расходами (в качестве себестоимости проданных товаров) только тогда, когда продукция реализована, что может случиться через некоторый период времени после того, как продукция была произведена.

Согласно законодательству многих стран, включая РФ, все типы производственных затрат принято относить на себестоимость продукции. Подобный способ отнесения известен как метод полного поглощения издержек.

Затраты периода (period costs) всегда относятся на тот месяц, квартал, год, когда они были фактически произведены: они не проходят через стадию запасов, а сразу же оказывают влияние на исчисление прибыли. Затратами периода обычно являются административные, коммерческие, общие, социальные и другие непроизводственные расходы.

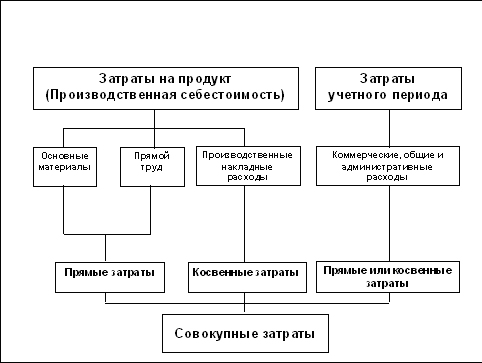

Рассмотренная классификация затрат лежит в основе традиционного бухгалтерского отчета о прибылях и убытках. Общая схема данной классификации приведена на рис. 1.

Рис. 1. Классификация затрат для расчета себестоимости продукции

Как будет показано ниже, существуют и другие способы отнесения затрат на себестоимость или период, играющие ключевую роль в принятии управленческих решений.

Поддержка управленческих решений.

Для целей управления, затраты целесообразно классифицировать по следующим признакам:

· по динамике в отношении объема производства: переменные, постоянные, смешанные;

· по значимости для принятия решений: значимые и незначимые;

· по степени управляемости: регулируемые и нерегулируемые.

В процессе принятия решений важную роль играют также предельные (маржинальные) и приростные (инкрементальные) затраты, вмененные (альтернативные) затраты, безвозвратные затраты (затраты прошлого периода) и др. В ходе последующего изложения мы рассмотрим наиболее важные из этих видов затрат.

Переменные, постоянные и смешанные затраты.

Основными типами затрат, каждый из которых определяется в зависимости от того, меняются ли они в ответ на колебания объема производства, являются переменные, постоянные и смешанные.

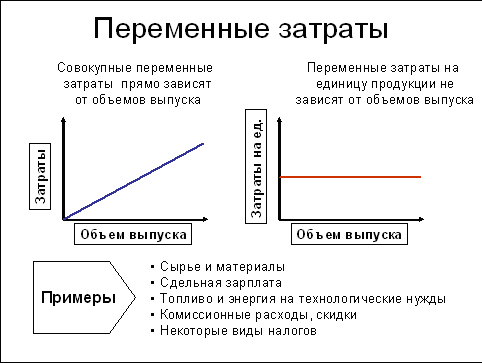

Переменные затраты (variable costs) изменяются более или менее пропорционально изменениям объема производства (рис. 2). К ним относятся: материалы, сдельная оплата основных рабочих, электроэнергия на технологические нужды, комиссионные, горючее для транспорта, заготовительные расходы и др.

Рис. 2. Зависимость переменных затрат от объемов производства

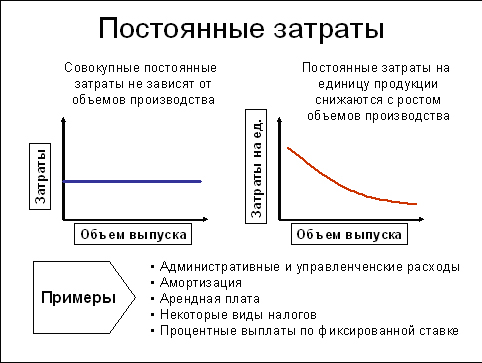

Рис. 3. Зависимость постоянных затрат от объемов производства

В целях упрощения анализа обычно исходят из допущения о пропорциональной зависимости переменных затрат от объемов деятельности. Однако, как следует из рисунка, переменные затраты на единицу конкретного вида продукции не зависят от объемов ее производства и остаются постоянной величиной до определенного предела.

Постояные затраты (fixed costs) остаются неизменными для заданного объема производства в течение определенного периода времени. График поведения постоянных затрат в зависимости от изменения объемов производства приведен на рис. 3. Примерами таких затрат являются: аренда, коммунальные платежи, плата за освещение и отопление, заработная плата специалистов и служащих, амортизация, проценты по кредиту, страхование и др.

Однако, постоянные затраты на единицу конкретного вида продукции снижаются с ростом объемов ее производства. При этом снижение носит нелинейный характер. Такое поведение постоянных затрат во многом обусловливает проявление эффекта экономии издержек за счет роста масштабов деятельности.

Важная особенность постоянных затрат заключается в том, что большинство из них предприятие вынуждено покрывать в любом случае, независимо от уровня деловой активности, рыночной конъюнктуры, результатов хозяйственной деятельности и т.п.

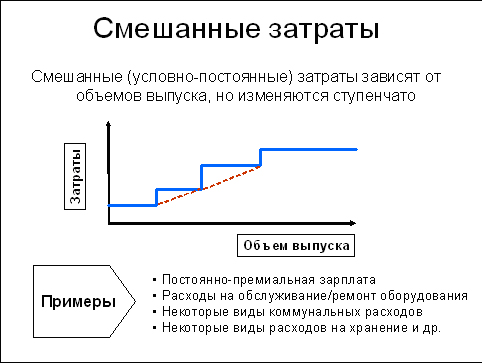

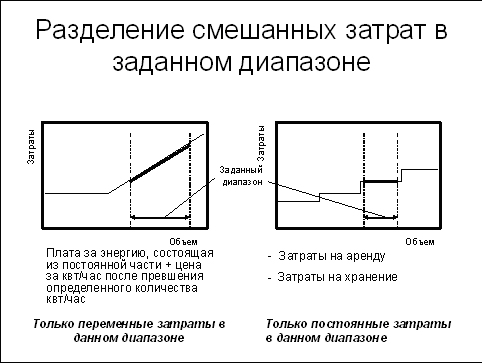

Смешанные затраты (mixed costs) включают расходы, величина которых изменяется с ростом или снижением объема производства, но в отличие от переменных затрат – не в прямой пропорции. Другими словами, эти затраты содержат как постоянную, так и переменную компоненты. Примерами могут служить постоянно-премиальная зарплата, либо зарплата торговых агентов, предусматривающая выплату процента от реализации, а также затраты на коммуникации (телефон, Интернет и т.п.). Затраты на материально-техническое обеспечение часто являются полупеременными (semi variable), состоящими из запланированных (постоянных), осуществляемых при любом объеме производства, и переменных, которые находятся в непосредственной зависимости от объема.

Поведение подобных затрат имеет ступенчатый характер. Для конкретного периода времени или определенного уровня объема производства они являются постоянными, но в конечном итоге изменяются в какой-то момент времени с ростом масштабов хозяйственной деятельности (рис. 4). При этом изменения могут происходить как скачкообразно, так и носить плавный характер. Примерами являются затраты на хранение и транспортировку продукции, содержание персонала и др.

Для рассматриваемого периода времени в целях упрощения смешанные затраты считаются либо постоянными по отношению к определенному уровню производства, либо переменными (рис. 5).

Все прямые затраты, как правило, являются переменными, а в составе общепроизводственных, коммерческих и административных расходов есть как переменные, так и постоянные составляющие.

Следует отметить, что в долгосрочной перспективе практически все затраты являются переменными. Тем не менее, в деятельности предприятия можно выделить период (обычно не более года), в течение которого изменения уровня производства обеспечиваются за счет изменения лишь некоторых используемых ресурсов (сырья, материалов, численности персонала и т.д.), в то время как остальные остаются постоянными. Такой период называют релевантным. Именно для него и осуществляется деление затрат на постоянные и переменные.

Рис. 4. Зависимость смешанных затрат от объемов производства

Рис. 5. Интерпретация смешанных затрат

Значимые (релевантные) и незначимые затраты.

При выработке конкретных решений необходимо выяснить, какие затраты имеют непосредственное отношение к данной проблеме, т.е. являются значимыми, а какие – нет.

Значимыми или релевантными считаются только те будущие затраты и поступления, которые меняются в результате принятия решения. Те же затраты и поступления, которые не зависят от принимаемого решения, называются нерелевантными и, следовательно, не должны приниматься в расчет.

Рассмотрим следующий пример.

Пример.

Предположим, фирма несколько периодов назад закупила сырье на сумму 100,00. При этом оказалось, что на изготавливаемый из него продукт поступил всего 1 заказ, а сбыть сырье в текущем или будущем не представляется возможным. Единственный покупатель готов заплатить не более 250,00 за единицу продукта. Дополнительные затраты на переработку этого сырья в необходимый продукт составляют 200,00. Целесообразно ли компании принимать заказ по цене 250,00?

На первый взгляд кажется, что заказ следует отклонить, так как затраты на его выполнение составят 300,00 (стоимость сырья – 100,00 плюс обработка – 200,00). Однако, это не так. Сумма затрат на сырье (100,00) останется неизменной независимо от того, будет заказ принят или отвергнут. В результате стоимость сырья не будет учитываться при принятии решения, но если заказ будет взят, то затраты на превращение сырья в продукт составят 200,00 и будут приняты в расчет. Если сравнить поступления (доходы) в сумме 250,00 с принимаемыми в расчет затратами на выполнение заказа, которые составляют 200,00, то станет ясно, что заказ следует принять, убедившись, конечно, что получить где-то более выгодные заказы невозможно. Калькуляция, приводимая ниже (табл. 1), показывает, что это экономически обоснованное решение.

Таблица 1.

Калькуляция стоимости заказа

|

Затраты |

Отклонить заказ |

Принять заказ |

|

Материалы (сырье) |

- 100,00 |

- 100,00 |

|

Изготовление |

– |

- 200,00 |

|

Поступления |

– |

250,00 |

|

Чистые затраты |

- 100,00 |

-50,00 |

Чистые затраты уменьшились на 50,00, или, иными словами, фирма в результате принятия заказа получает выгоду в сумме 50,00. Это согласуется с тем, что 50,00 были определены как доход, когда мы сравнивали принимаемые в расчет затраты с выручкой (доходами) от выполнения заказа покупателя.

Устранимые и неустранимые затраты.

Устранимые затраты – это те затраты, которых можно избежать, выбрав альтернативный курс действий, например, изменив способ производства.

Неустранимые затраты – это затраты, которых избежать невозможно, которые не меняются вследствие принятого решения.

Таким образом, только устранимые затраты должны учитываться при принятии решений. Вернемся к уже рассмотренному нами примеру. Затраты на сырье в предыдущем примере в размере 100,00 являются неустранимыми и не принимаемыми в расчет при принятии решений.

Безвозвратные затраты.

Под такими затратами понимается стоимость уже приобретенных ресурсов, когда выбор в пользу какой-то альтернативы не может повлиять на их величину. Это затраты, которые возникли в результате ранее принятого решения и которые не могут быть изменены никаким решением в будущем. Расходы в сумме 100,00, нужда в которых отпала (см. предыдущий пример), как раз и являются безвозвратными затратами (sunk costs). К категории безвозвратных затрат относится также остаточная стоимость ранее приобретенного имущества. Если станок (машина, механизм) был куплен 4 года назад за 100000,00 с предполагаемым сроком службы 5 лет и нулевой остаточной стоимостью, его стоимость в конце 5-го года составит 20000,00 при равномерном начислении износа. Эта остаточная стоимость в дальнейшем должна быть списана независимо от того, какой альтернативный вариант действий будет предпринят в будущем. Эта величина затрат не может быть изменена никаким будущим решением, поэтому затраты в данном случае классифицируются как безвозвратные. Безвозвратные затраты не учитываются при принятии решения, но между ними и категорией не принимаемых в расчет затрат существует различие, так как не все нерелевантные затраты являются безвозвратными.

Например, при сравнении двух альтернативных методов производства может оказаться, что суммы затрат на основные материалы одинаковы для обоих способов. Таким образом, затраты на основные материалы можно отнести к нерелевантным, но они не являются безвозвратными, так как будут понесены в будущем.

Вмененные затраты (альтернативные издержки).

Существуют категории затрат, которые необходимо учитывать при принятии решения и данные о которых обычно невозможно собрать в рамках бухгалтерского учета. Информация о затратах, накапливаемая в рамках бухгалтерского учета, как правило, основывается на сведениях о прошлых платежах или обязательствах по платежам в определенное время в будущем. Иногда для принятия решения необходимо условно начислять или списывать затраты, которые, может быть, не будут представлять собой реальных денежных расходов в будущем. Эти затраты называются вмененными (альтернативными).

Вмененные затраты характеризуют возможность, которая потеряна или которой жертвуют, когда выбор какого-то альтернативного варианта ведет к отказу или невозможности осуществления другого.

Важно, что понятие «вмененные затраты» применимо только в случае ограниченности ресурсов. Там, где ресурсы не ограничены, нет необходимости жертвовать чем-то (отказываться от чего-то желаемого), как это бывает в случае их недостатка.

Приростные и маржинальные (предельные) затраты.

Приростные затраты (incremental costs) – это дополнительные затраты, возникающие в результате изготовления или продажи группы дополнительных единиц продукции. В них могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате какого-то решения, то они должны рассматриваться как приростные (например, средства, направленные на увеличение заработной платы административно-управленческому персоналу, представляют собой приростные затраты). Если постоянные затраты не изменяются в результате принятия решения, то приростные затраты этой категории отсутствуют.

В отличие от приростных, предельные затраты (marginal costs) представляют собой дополнительные затраты на единицу конкретного продукта. Менеджеры обычно рассматривают взаимосвязи между затратами, доходами и объемом производства, оперируя понятием маржинальных затрат или доходов, как результата принятых решений. В то же время для бухгалтера более значимыми являются приростные затраты.

Оперативный контроль и управление.

Для осуществления контрольной функции значимыми являются регулируемые и нерегулируемые затраты.

Затраты считаются регулируемыми тогда, когда их величина устанавливается руководителем функционального подразделения и их уровень в значительной степени поддается влиянию менеджера. Нерегулируемыми называются затраты, которые не подлежат воздействию на данном уровне управленческого контроля.

Все переменные затраты, такие как прямые материалы, прямой труд и переменные накладные расходы, обычно рассматриваются как регулируемые руководителем функционального подразделения. С другой стороны, постоянные затраты, такие как расходы на амортизацию заводского оборудования, не могут быть регулируемыми руководителем функционального подразделения, так как он не обладает полномочиями по закупке оборудования.

Существуют и другие классификации затрат, которые можно найти в соответствующей литературе.

Общая сумма затрат на основные материалы, труд и производственные накладные расходы называется производственной себестоимостью единицы продукции. Производственная себестоимость используется для оценки запасов, стоимости производства и покупки единицы запасов. Может включать в себя прямые и косвенные производственные затраты, но не содержать затраты на реализацию и административные расходы.

Полная себестоимость единицы продукции – это себестоимость плюс доля данной единицы в косвенных или накладных расходах, состоящих из вспомогательных материалов (например, смазочного материала для машин), косвенного труда (например, труда сервисного инженера) и общефирменных расходов (например, аренды).

Для оценки запасов произведенной продукции калькуляция производственных затрат должна быть составлена по каждой единице продукции. На предприятии, выпускающем продукцию широкого ассортимента и выполняющем много видов работ по заказам, где каждый заказ индивидуален в своем роде и требует конкретных затрат труда, затраты на выполнение каждого заказа должны подсчитываться отдельно. Такая система сбора учетных данных о затратах известна как позаказная калькуляция затрат.

Альтернативная система сбора данных о затратах – калькуляция по процессам – может быть применена на предприятии, которое производит за отчетный период большое количество одного и того же вида продукции.

Тема 2. Методы учета затрат и калькуляции себестоимости

Как было отмечено ранее, производственные издержки включают три группы затрат: прямые материалы, прямой труд и производственные накладные издержки. Если первые две группы, как правило, являются прямыми переменными издержками и непосредственно относятся на продукт, то производственные накладные издержки являются смешанными, т.е. включают как переменную, так и постоянные компоненты. При этом переменные производственные накладные издержки следует отнести на себестоимость готового продукта, так как они включают силовую энергию, непрямые материалы, упаковку и т.д. В то же время такой уверенности в отношении постоянных производственных издержек нет. Существует два варианта распределения постоянной части накладных расходов:

· включить их в состав производственной себестоимости, т.е. распределить по всей произведенной продукции;

· подобно коммерческим, административным и общефирменным издержкам отнести к затратам периода.

Другими словами, центральным вопросом оценки себестоимости продукции является выбор момента времени для отнесения постоянных производственных издержек: период, в котором издержки фактически появляются, либо период, в котором реализуется продукция.

В этой связи на практике широкое распространение получили два основных подхода к учету затрат и соответственно – калькуляции себестоимости продукции:

· метод прямых (переменных) затрат (direct costing);

· метод полных (поглощенных) затрат (absorption costing).

Метод прямых (переменных затрат) – это подход, при котором для исчисления себестоимости продукции и оценки запасов учитываются только переменные производственные затраты. Поэтому его часто называют методом переменных затрат (variable costing). Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы являются основными элементами, которые участвуют при расчете себестоимости продукции. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода. Этот метод учета затрат и калькуляции себестоимости также называют маржинальным.

При методе полных (поглощенных) затрат все производственные затраты (и переменные и постоянные) участвуют в расчете себестоимости реализованной продукции и ее остатков в товарных запасах. Соответственно коммерческие, общие и административные расходы рассматриваются как затраты периода.

Для более глубокого понимания принципиальной разницы между этими подходами следует обратить внимание на то, что из общего объема произведенной продукции в соответствующем периоде времени, как правило, реализуется (приносит доход) только ее определенная часть. Оставшаяся часть превращается в товарные запасы, хранится на складе и ждет своей очереди.

Сторонники метода полных затрат утверждают, что без постоянных производственных расходов хозяйственная деятельность невозможна, поэтому эти затраты являются составной частью себестоимости продукции. Таким образом, в оценку запасов продукции на складе необходимо включать как переменные, так и постоянные производственные издержки.

Сторонники метода учета переменных затрат считают, что постоянные производственные издержки – это затраты, связанные со способностью производить (содействовать производству), а не с выпуском отдельных единиц продукции. Предприятие имеет постоянные производственные затраты вне зависимости от того, работает оно или нет. Например, расходы на аренду оборудования, заработная плата руководителя цеха, налоги на имущество и многие другие расходы будут иметь место, даже если в этом цехе ничего не производится в соответствующем периоде. Эти затраты не имеют прямой зависимости с объемом производства и не должны учитываться при расчете себестоимости единицы продукции. Поскольку постоянные производственные затраты имеют более тесную связь с временным интервалом, их следует учитывать как издержки конкретного периода и сразу же списывать на продукцию, реализованную в данном периоде.

Применение различных методов учета затрат влияет на величину себестоимости продукции и тем самым на сумму прибыли.

При методе полных затрат себестоимость реализованной продукции будет, как правило, больше, чем при методе переменных затрат, потому что в этом случае все производственные затраты как переменные, так и постоянные, включаются в производственную себестоимость. Все производственные затраты, как прямые материальные, прямые трудовые, так и общепроизводственные расходы распределяются между остатками незавершенного производства, остатками готовой продукции и себестоимостью реализованной продукции.

При методе переменных затрат при расчете себестоимости единицы продукции учитывают только переменную часть производственных расходов, а все постоянные расходы рассматриваются как затраты, относимые на период времени. Следовательно, постоянные затраты не относятся к остаткам незавершенного производства, остаткам готовой продукции на складе и себестоимости реализованной продукции, а полностью списываются на уменьшение операционной прибыли.

Рассмотрим влияние методов учета затрат на себестоимость реализованной продукции и прибыль на следующем примере.

Пример.

Предположим, что предприятие выпускает один вид продукции. Имеется следующая информация: прямые материальные затраты составляют 59136,00, прямые трудовые затраты – 76384,00, переменные общепроизводственные расходы – 44352,00, постоянные общепроизводственные расходы – 36960,00. За год было выпущено 24640 единиц продукции, объем реализации составил 22000 единиц. Незавершенного производства не было ни на начало, ни на конец отчетного периода.

Используя эти данные, рассчитайте себестоимость единицы продукции, величину остатков готовой продукции на конец периода, себестоимость реализованной продукции за период, применяя методы учета полных и переменных затрат.

Осуществим расчет себестоимости произведенной продукции обоими методами (табл. 2).

Таблица 2.

Расчет стоимости продукции

|

Наименование показателя |

Метод переменных затрат |

Метод полных затрат |

|

Себестоимость единицы продукции |

||

|

Прямые материальные затраты (59136,00 / 24640 ед.) |

2,40

|

2,40

|

|

Прямые трудовые затраты (76384 / 24640 ед.) |

3,10

|

3,10

|

|

Переменные общепроизводственные расходы (44352,00 / 24640 ед.) |

1,80 |

1,80 |

|

Постоянные общепроизводственные расходы (36960,00 / 24,640 ед.) |

–

|

1,50

|

Итого себестоимость единицы продукции |

7,30 |

8,80

|

|

Остатки готовой продукции на конец года: (2640 х 7,30) (2640 х 8,80) |

19272,00 |

23232,00 |

|

Себестоимость реализованной продукции (22000 х 7,30) (22000 х 8,80) |

160600,00 |

193600,00 |

|

Постоянные общепроизводственные расходы |

36960,00 |

– |

|

Итого затраты, указанные в отчете о прибылях и убытках |

197560,00

|

193600,00

|

Всего затрат, подлежащих учету

|

216832,00 |

216832,00 |

Как следует из приведенной таблицы, разница в сумме 1,50 себестоимости единицы продукции привела к тому, что величина остатков готовой продукции при методе учета переменных затрат на 3960,00 меньше, чем при методе учета полных затрат. Поэтому затраты, которые указываются в отчете о прибылях и убытках больше, а, следовательно, при прочих равных условиях – прибыль меньше тоже на 3960,00.

Использование различных методов учета затрат влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках. В отчете о прибылях и убытках при методе учета полных затрат рассчитывается валовая прибыль (gross margin), как разница между выручкой от реализации продукции и ее производственной себестоимостью.

В отчете о прибылях и убытках при использовании метода переменных затрат рассчитывается маржинальная прибыль или вклад на покрытие (contribution margin), как разница между выручкой от реализации продукции и всеми переменными затратами, включая переменную часть коммерческих, общих и административных расходов.

На основе двух концепций – маржинальной прибыли и системы учета переменных затрат, можно разработать управленческую форму отчета о прибылях и убытках. Эта форма отчета подчеркивает характер поведения затрат и вклад конкретного продукта в прибыль. При этом затраты не подразделяются на производственные и непроизводственные. Вместо этого внимание фокусируется на разделении переменных и постоянных затрат.

Продолжим наш пример и построим отчеты о прибылях и убытках по рассматриваемым методам, исходя из того, что отпускная цена продукта равна 24,50, а переменные коммерческие расходы на единицу продукта – 4,80. Постоянные коммерческие расходы составляют 48210,00, постоянные административные расходы – 82430,00.

Соответствующие формы отчетов представлены в табл. 3 и 4.

Отметим, что операционная прибыль при маржинальном подходе меньше на 3960,00, чем при методе учета полных затрат. Эта разница составляет часть постоянных производственных затрат, которая включается в остатки готовой продукции согласно методу полных затрат.

Таблица 3.

Отчет о прибылях и убытках (метод переменных затрат)

|

1. |

Выручка от реализации |

539000,00 |

|

|

2. |

Себестоимость произведенных товаров и услуг |

|

179872,00 |

|

3. |

(–) Остаток продукции на складе |

|

19272,00 |

|

4. |

Себестоимость реализованной продукции (2 – 3) |

|

160600,00 |

|

5. |

Переменные коммерческие расходы |

|

105600,00 |

|

6. |

Переменные общепроизводственные расходы |

|

- |

|

7. |

Переменные административные расходы |

|

- |

|

8. |

Маржинальная прибыль (1 – 4 – 5 – 6 – 7) |

272800,00 |

|

|

9. |

Постоянные общепроизводственные расходы |

|

36960,00 |

|

10. |

Постоянные коммерческие расходы |

|

48210,00 |

|

11. |

Постоянные административные расходы |

|

82430,00 |

|

12. |

Операционная прибыль (8 – 9 – 10 – 11) |

105200,00 |

|

Таблица 4.

Отчет о прибылях и убытках (метод полных затрат)

|

1. |

Выручка от реализации |

539000,00 |

|

|

2. |

Себестоимость произведенных товаров и услуг |

|

216832,00 |

|

3. |

(–) Остаток продукции на складе |

|

23232,00 |

|

4. |

Себестоимость реализованной продукции (2 – 3) |

|

193600,00 |

|

5. |

Валовая прибыль (1 – 4) |

345400,00 |

|

|

6. |

Коммерческие расходы (переменные и постоянные) |

|

153810,00 |

|

7. |

Административные расходы |

|

82430,00 |

|

8. |

Операционная прибыль (5 – 6 – 7) |

109610,00 |

|

Метод полного поглощения затрат широко использовался в плановой экономике для принятия управленческих решений в условиях полной загрузки производственных мощностей и отсутствия ценовой конкуренции. Однако в настоящее время загрузка производственных мощностей определяется, в первую очередь, наличием спроса на продукцию, который во многом зависит от его цены. Поэтому одним из основных вопросов, который встает перед менеджером, звучит следующим образом: "Какова будет себестоимость готовой продукции при определенном объеме производства?"

Получить ответ на этот вопрос, используя метод полного поглощения, можно только по завершению отчетного периода. Однако руководителю необходимо знать величину будущей себестоимости уже при планировании ассортимента. Отсутствие связи между величиной затрат и объемом производства является главным недостатком расчета себестоимости по методу полного поглощения. Данному методу присущи и другие недостатки.

Во-первых, необходимость применения баз распределения косвенных расходов на виды продукции, критерии выбора которых достаточно расплывчаты. Набор возможных баз распределения ограничен, а их выбор в значительной степени субъективен. Это особенно актуально для современных высокотехнологичных компаний, в которых прямые затраты материалов и труда составляют незначительную часть в полной производственной себестоимости. Для многих традиционных отраслей промышленности косвенные затраты также могут составлять до 50% себестоимости производимой продукции (работ, услуг).

Приведем пример, как искажаются результаты деятельности подразделения при разнесении на них косвенных расходов. При этом будем использовать в качестве базы распределения объем продаж.

Представим, что у компании есть 100 рублей накладных расходов и 2 подразделения. В первый месяц объемы продаж одинаковы, соответственно издержки распределились по 50 рублей на подразделение. В следующем месяце у подразделения I объем продаж упал в 2 раза, а у II-го остался таким же; соответственно, издержки стали равными 33 рубля и 66 рублей. Переменные издержки подразделения II такие же, продажи такие же, а финансовый результат стал хуже на 16 рублей. Звучит и выглядит парадоксально, но такие ситуации нередко встречаются на практике.

Во-вторых, за счет распределения косвенных производственных расходов (в том числе постоянных) на произведенную продукцию прибыль существенно зависит от изменения складских запасов готовой продукции. В случае накопления неликвидных запасов предприятие получает увеличение расчетной величины прибыли.

Всех этих недостатков лишен метод учета по переменным затратам. Однако применяя метод переменных затрат необходимо учитывать, что он полезен для принятия управленческих решений, но не может быть использован для составления стандартной бухгалтерской отчетности и налогообложения.

Тема 3. Модель Затраты – Объем – Выпуск и маржинальная прибыль

Анализ безубыточности и маржинальной прибыли, известный также как модель "затраты – объем – прибыль" (cost-volume-profit – CVP), или маржинальный анализ, позволяет провести ряд полезных исследований. С его помощью можно изучать, как меняются прибыль и затраты с изменением объемов производства и реализации. Данный подход рассматривает изменение прибыли как функцию от переменных и постоянных затрат, цены, объема и ассортимента реализованной продукции. Изучение взаимодействия этих факторов способствует более эффективному обоснованию решений по:

· управлению портфелем продукции (оптимальный ассортимент);

· установке цен на тот или иной вид продукции;

· планированию и прогнозированию прибыли в зависимости от изменения объемов выпуска и цен;

· принятию дополнительных или разовых заказов на изготовление продукции;

· собственному производству или покупке полуфабрикатов/комплектующих и др.

Получив в ходе маржинального анализа информацию о "поведении" и взаимосвязи ключевых элементов образования прибыли, менеджер может принимать корректные и эффективные управленческие решения.

Модель CVP базируется на условном разделении всех затрат на переменные (variable costs – VC) и постоянные (fixed costs – FC).

Обозначим через Q объем производства какого-либо продукта. Тогда:

![]() ,

,

где V – переменные затраты на единицу продукции; Q – объем производства (количество единиц).

Полные затраты (total costs – TC), связанные с данным объемом производства, равны сумме переменных и постоянных затрат:

![]() .

.

Соответственно прибыль можно определить как:

Прибыль = Выручка – Переменные затраты – Постоянные затраты

В дальнейшем, в качестве прибыли будет рассматриваться результат, полученный от операционной деятельности (т.е. прибыль до вычета налогов и процентов – EBIT). Таким образом:

![]() ,

,

где: SAL – выручка от реализации.

Пусть цена единицы продукции равна Р. Тогда формула примет следующий вид:

![]() .

.

Из полученного соотношения нетрудно сформулировать условие прибыльности. Как следует из (4), положительная величина прибыли обеспечивается только при:

(P – V) x Q > FC.

Левая часть неравенства представляет собой разницу между выручкой от реализации и переменными затратами (SAL – VC). Эта величина известна как маржинальная прибыль или вклад на покрытие (contribution margin, profit margin – МР). Таким образом:

![]() .

.

Поскольку каждая единица реализованной продукции приносит выручку равную цене Р, величина маржинальной прибыли, по сути, определяется разностью между ценой единицы продукта и переменными затратами на ее производство. Перепишем (4) с учетом (5) следующим образом:

![]() ,

,

где МРед. – маржинальная прибыль (вклад на покрытие) на единицу продукции.

Полученное соотношение является ключевым в маржинальном анализе и позволяет сделать ряд важнейших выводов для принятия управленческих решений.

1. Цена реализации должна быть, по крайней мере, выше, чем переменные затраты на единицу продукции (МР > 0), в противном случае каждая произведенная единица продукции будет только увеличивать убытки предприятия.

Если продукция не окупает свои переменные издержки, то предприятие может предпринять одну из следующих мер: прекратить выпуск продукции, изменить цену для получения приемлемой маржинальной прибыли или попытаться свести издержки до минимума путем изменения технологии производства либо качественных характеристик товара.

2. Предприятие должно продать, по крайней мере, Q* единиц продукции для того, чтобы покрыть постоянные затраты: (MPед x Q* = FC).

3. Каждая дополнительно проданная единица продукции после покрытия всех постоянных затрат увеличивает прибыль. Таким образом, ее цена может приближаться к уровню переменных затрат на единицу продукции.

4. Показатель маржинальной прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля маржинальной прибыли на единицу и на весь объем реализованного продукта будет одинаковой). Таким образом, он может быть использован для анализа издержек при различных объемах производства.

Последний вывод приводит нас к еще одному важному показателю, используемому в CVP анализе – коэффициенту маржинальной прибыли (MPR), который может быть определен (согласно (6) и выводу 4) двумя способами:

![]()

Коэффициент МРR показывает долю маржинальной прибыли в выручке или цене единицы продукции. Рассмотрим следующий пример.

Пример.

Предприятием было реализовано 100 ед. изделия по цене 10 руб. за единицу. Переменные затраты составили 600 руб., постоянные – 200 руб. Осуществить анализ доходности этой операции.

Управленческий отчет о результатах данной операции может выглядеть следующим образом (табл. 5).

Таблица 5.

Отчет о финансовых результатах (управленческий вариант)

|

Наименование показателя |

Всего |

На ед. продукции |

(%) |

|

Выручка от реализации |

1000,00 |

10,00 |

100% |

|

Переменные затраты |

600,00 |

6,00 |

60% |

|

Маржинальная прибыль |

400,00 |

4,00 |

40% |

|

Постоянные затраты |

200,00 |

|

|

|

Прибыль |

200,00 |

|

|

Осуществим расчет коэффициента маржинальной прибыли:

![]() .

.

Таким образом, показатель MPR равен 1 минус коэффициент (доля) переменных затрат. Поскольку в данном примере доля переменных затрат составляет 60%, коэффициент маржинальной прибыли равен 40% (1 – 0,6).

Второй из перечисленных выше выводов, следующих из концепции маржинальной прибыли, лежит в основе проведения анализа безубыточности.

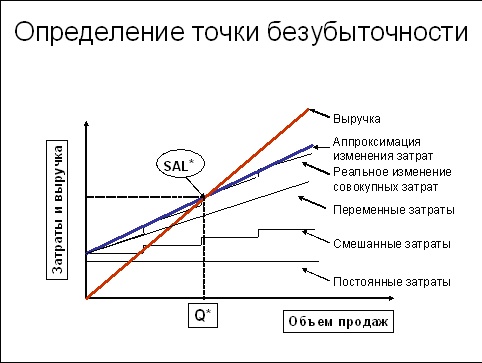

Анализ безубыточности.

Анализ безубыточности (break – even point analysis – BEP) позволяет определить объем продаж или выпуска, соответствующий безубыточной деятельности. Другими словами, он призван определить минимально допустимый объем производства или продаж продукта, при котором покрываются все расходы на его выпуск. Чем ниже будет этот уровень, тем более вероятно, что предприятие будет жизнеспособно в условиях непредвиденного снижения сбыта и тем ниже будет его бизнес или операционный риск.

Как следует из (2), при нулевом уровне производства/продаж полные затраты равны постоянным, т.е.: TC = FC.

Увеличение производства/продаж на 1 единицу влечет за собой увеличение полных издержек на величину V. Другими словами, предельные или приростные затраты на единицу продукции равны V.

Как уже отмечалось, уровень безубыточности достигается при равенстве выручки полным затратам (т.е. при нулевой прибыли):

![]()

Тогда, (P x Q) – (V x Q) = FC, откуда следует:

![]() ,

,

где BEPQ – критический (безубыточный) объем выпуска продукции в натуральных единицах.

Из полученного соотношения нетрудно определить критический объем продаж:

![]() .

.

Графическая интерпретация точки безубыточности приведена на рис. 6.

Рис. 6. Определение точки безубыточности

Рассмотрим следующий пример.

Пример.

Предприятие рассматривает возможность выпуска продукта "А". Планируемые данные по продукту приведены в табл. 6. Определить точку безубыточности.

Таблица 6.

Исходные данные по проекту производства продукта "А"

|

Показатели |

Значения |

|

Объем выпуска – Q |

70 |

|

Цена за штуку – P |

50 |

|

Переменные затраты на ед. – V |

30 |

|

Постоянные затраты – FС |

600 |

Согласно формулам имеем:

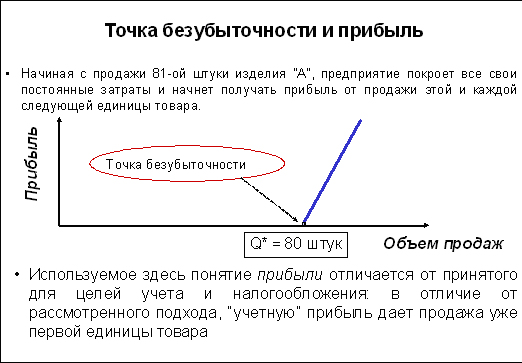

BEPQ = FC / (P – V) = 600 / (50 – 30) = 30 ед.

BEPSAL = 30 x 50 = 1500,00 руб.

Отчет о прибылях и убытках будет выглядеть следующим образом (табл. 7).

Таблица 7.

Формирование прибыли

|

Показатели (руб.) |

Обозначение |

Значение |

|

Выручка |

SAL = P x Q* |

30 x 50 = 1500 |

|

Переменные затраты |

VC = V x Q* |

30 x 30 = 900 |

|

Маржинальная прибыль |

МP = (SAL – VC) |

600,00 |

|

Постоянные затраты |

FC |

600 |

|

Операционная прибыль |

(SAL – VC – FC) |

0 |

Как следует из результатов анализа, полученная точка безубыточности (30 ед.) почти в 2,3 раза меньше запланированного объема выпуска. Таким образом, если фактический объем продаж окажется меньше запланированного в 2,3 раза, производство продукта все еще будет безубыточным.

Приведенные рассуждения ведут нас к еще одному важному показателю в маржинальном анализе, получившем название «запас/предел безопасности» (safety margin – SM), определяемому по формуле:

![]() .

.

Предел безопасности SM показывает, насколько процентов может снизиться уровень продаж, прежде, чем будет достигнут уровень безубыточности. Для нашего примера этот показатель составит 57,14% (осуществите расчет самостоятельно!).

Рассмотрим более детально факторы, определяющие критерии безубыточности. Одним из важнейших факторов безубыточности, является операционный рычаг (operating leverage – OL), или доля постоянных затрат в полных затратах. Этот показатель характеризует зависимость предприятия от постоянных затрат и является измерителем делового или производственного риска.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Если доля постоянных расходов велика, говорят, что предприятие имеет высокий уровень производственного рычага, а, следовательно, и высокий операционный риск. Для такого предприятия даже незначительное увеличение объёмов производства может привести к существенному изменению прибыли, поскольку постоянные расходы необходимо нести в любом случае – производится продукция или нет.

В практических расчётах для определения силы воздействия операционного рычага применяют отношение маржинальной прибыли (результата от реализации после возмещения переменных затрат) к прибыли. С учетом ранее принятых обозначений, уровень или силу воздействия операционного рычага DOL можно выразить, как:

![]() .

.

Уровень операционного рычага позволяет определить величину процентного изменения прибыли в зависимости от изменения объема продаж на 1%.

Если величина DOL > 0, с возрастанием продаж на 1% прибыль будет увеличиваться на DOL% и обратно.

Определим величину DOL для нашего примера:

![]() .

.

Таким образом, изменение объема выпуска/продаж на 1% вызовет изменение прибыли на 1,75%.

Осуществим проверку нашего предположения. При изменении выпуска на 1%, его объем увеличится на: 70 x 0,01 = 0,7.

Тогда прибыль составит:

SAL – TC = (P x Q) – (V x Q) – FC = (70,7 x 50) – (70,7 x 30) – 600 = 814.

До увеличения выпуска, величина прибыли была равна:

SAL – TC = (P х Q) – (V x Q) – FC = (70 x 50) – (70 x 30) – 600 = 800.

![]() или 1,75%.

или 1,75%.

Как правило, большинство предприятий выпускают более одного вида продукции. В этом случае уровень операционного рычага более удобно определять через стоимостные показатели:

![]() .

.

Из концепции операционного рычага следует ряд важных выводов.

1. При одинаковых суммарных затратах чем выше доля постоянных (ниже доля переменных) затрат тем выше (ниже) уровень операционного рычага.

2. Чем ближе (дальше) расположен плановый уровень продаж по отношению к точке безубыточности, тем выше (ниже) будет уровень операционного рычага, а, следовательно, и производственный риск предприятия.

3. Для продукта с высоким уровнем операционного рычага отклонение ниже точки безубыточности связано с большими убытками. Достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением сбыта каждой дополнительной единицы.

4. Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации.

Как уже отмечалось, маржинальный анализ способствует принятию более обоснованных и корректных решений по ряду ключевых направлений деятельности предприятия. Рассмотрим конкретные примеры.

Определение целевого объема продаж для получения планируемой прибыли.

Помимо определения точки безубыточности, маржинальный анализ позволяет определить объем продаж, необходимый для получения плановой или целевой прибыли. В зависимости от вида прибыли, используются различные методы исчисления данного показателя.

Однако общая идея заключается в том, что величина маржинальной прибыли должна быть достаточной как для покрытия постоянных затрат, так и для формирования прибыли. При этом последняя будет тем больше, чем больше будет вклад на покрытие для единицы продукции. Сформулируем необходимое условие получения прибыли следующим образом:

MP – FC > 0.

Отсюда следует, что:

![]() .

.

Так необходимый объем реализации продукта для получения величины запланированной прибыли до вычета процентов и налогов можно определить из следующего соотношения:

![]() ,

,

Пример.

Используя данные предыдущего примера, определить объем продаж, необходимый для получения прибыли, равной 1000 руб.

![]() ед.

ед.

На рис. 7 приведен график зависимости прибыли от объема продаж для рассматриваемого примера. Можно показать, что наклон данной прямой будет равен коэффициенту маржинальной прибыли на единицу продукта, т.е. величине MPR.

Рис. 7. Зависимость прибыли от объемов продаж

Если анализируется чистая прибыль, то соотношение примет следующий вид:

![]() ,

,

где: NP – планируемая чистая прибыль; Т – ставка налога на прибыль.

Предположим, что в предыдущем примере предприятие хочет получить посленалоговую прибыль в размере 800 руб. Ставка налога равна 30%.

![]() ед.

ед.

Анализ и принятие решений по ценовой политике

Наиболее простая иллюстрация применения маржинального анализа в целях обоснования решений в области ценообразования может быть продемонстрирована на следующих примерах.

Пример.

Определить цену на изделие А, обеспечивающую получение чистой прибыли, равной 800,00 при реализации 88 единиц и ставке налога 30%.

Расчет цены может быть выполнен по следующей формуле:

![]() .

.

Для нашего примера: ![]() .

.

Осуществите проверку полученного результата самостоятельно.

Пример.

Предположим, что товар уже представлен на рынке и конкуренты продают его по цене 60 руб. за единицу. Предприятие стоит перед выбором:

1) Продавать свою продукцию по более низкой цене (55 руб.), но при этом получить приемлемую прибыль.

2) Улучшить качество своей продукции и продавать ее по более высоким ценам (70 руб.), окупив затраты на повышение качества продукции и получив приемлемую прибыль.

Переменные расходы на единицу продукции 45 руб., постоянные расходы на выпуск 1000 тыс. руб. Предприятие надеется реализовать 150000 единиц продукции.

Повышение качества продукции потребует повышения постоянных расходов на 25% и переменных расходов на 30%. Какое решение более эффективно?

Сделаем расчет для возможных двух вариантов (табл. 8).

Таблица 8.

Обоснование отпускной цены на изделие

|

ПОКАЗАТЕЛИ |

ВАРИАНТЫ |

|

|

|

1 |

2 |

|

1. Отпускная цена, руб. |

55 |

70 |

|

2. Переменные расходы на единицу, руб. |

45 |

58,5 |

|

3. Постоянные затраты, тыс. руб. |

1000 |

1250 |

|

4. Маржинальный доход на единицу, руб. |

10 |

11,5 |

|

5. Точка безубыточности, тыс. ед. |

100 |

108,7 |

|

6. Объем продаж, тыс. ед. |

150 |

150 |

|

7. Запас финансовой прочности, в % |

50,0 |

27,5 |

|

8. Выручка, тыс. руб. |

8250 |

10500 |

|

9. Прибыль от продаж, тыс. руб. |

500 |

475 |

|

10. Рентабельность продаж, в процентах |

6,06 |

4,52 |

Расчет показывает, что более выгоден первый вариант, несмотря на то, маржинальный доход на единицу продукции выше во втором случае. Таким образом, если более качественная продукция придется по вкусу покупателям, спрос на нее может возрасти, а прибыль и рентабельность увеличиться.

Сколько единиц продукции следует реализовать по варианту II, чтобы полученная прибыль превысила вариант I на 20%?

(1250 + 600) / 11,5 = 160,87.

Возможна и другая ситуация. В конкурентной борьбе за рынок организация решила снизить цены на свою продукцию на 10% (с 70 до 63 руб.). При этом должна быть сохранена прибыль (600 тыс. руб.) за счет увеличения объема продаж. Используя данные второго варианта, получим норму маржинального дохода:

63 – 58,5 = 4,5.

Необходимая величина объема продаж составит:

(1250 + 600) / 4,5 = 411,1 тыс. ед. или на сумму 25900 тыс. руб.

Анализ и обоснование ассортиментной политики.

Если компания производит и продает больше, чем один продукт, анализ безубыточности и маржинальной прибыли требует дополнительных; расчетов и предположений. Ассортимент продукции является важным фактором при расчете общей точки безубыточности.

Различные цены продаж и переменные затраты определяют различные МР на единицу и коэффициенты MPR. В результате при изменении структуры (пропорционального состава) ассортимента продукции меняются положение точки безубыточности и маржинальная прибыль.

При проведении анализа безубыточности и маржинальной прибыли необходимо предварительно исследовать структуру ассортимента продукции и рассчитать взвешенное среднее значение МР. Далее предполагается, что ассортимент продукции не меняется в течение выбранной периода. Формула расчета безубыточности для компании в этом случае примет следующий вид:

![]() .

.

Рассмотрим следующий пример.

Пример.

Предприятие производит три вида оборудования: E, Р и B. Ниже в таблице приведена плановая информация по этим продуктам. Определить точку безубыточности.

Таблица 9.

Плановые данные по затратам и реализации

|

Показатель |

Продукт Е |

Продукт Р |

Продукт В |

Всего |

|

Выручка от реализации |

30000 |

60000 |

10000 |

100000 |

|

то же в процентах |

30% |

60% |

10% |

100% |

|

Переменные затраты |

24000 |

40000 |

5000 |

69000 |

|

Маржинальная прибыль |

6000 |

20000 |

5000 |

31000 |

|

Коэффициент MPR |

20% |

33,33% |

50% |

31% |

|

Постоянные затраты |

|

|

|

18600 |

|

Прибыль |

|

|

|

12400 |

Определим средний коэффициент маржинальной прибыли:

31000 / 10000 = 0,31 или 0,3 × 0,2 + 0,6 × 0,3333 + 0,1 × 0,5 = 0,31.

Согласно формуле имеем:

![]() руб.

руб.

Чтобы получить точки безубыточности по каждому продукту, необходимо полученную величину просто умножить на его долю в ассортименте:

Продукт Е: 60000 x 0,3 = 18000,00.

Продукт Р: 60000 x 0,6 = 36000,00.

Продукт В: 60000 x 0,1 = 6000,00 .

Однако если структура ассортимента меняется, точка безубыточности также меняет свое положение.

Предположим, что в предыдущем примере структура ассортимента изменилась следующим образом: 55%, 40% и 5%. Определить новую точку безубыточности.

Расчет для этого случая представлен в табл. 10.

Таблица 10.

Фактические данные по затратам и реализации

|

Показатель |

Продукт Е |

Продукт Р |

Продукт В |

Всего |

|

Выручка от реализации |

55000 |

40000 |

5000 |

100000 |

|

то же в процентах |

55% |

40% |

5% |

100% |

|

Переменные затраты |

44000 |

26667 |

2500 |

73167 |

|

Маржинальная прибыль |

11000 |

13333 |

2500 |

26833 |

|

Коэффициент MPR |

20% |

33,33% |

50% |

26,83% |

|

Постоянные затраты |

|

|

|

18600 |

|

Прибыль |

|

|

|

8233 |

|

Показатель |

Продукт Е |

Продукт Р |

Продукт В |

Всего |

|

Выручка от реализации |

55000 |

40000 |

5000 |

100000 |

|

то же в процентах |

55% |

40% |

5% |

100% |

|

Переменные затраты |

44000 |

26667 |

2500 |

73167 |

|

Маржинальная прибыль |

11000 |

13333 |

2500 |

26833 |

|

Коэффициент MPR |

20% |

33,33% |

50% |

26,83% |

|

Постоянные затраты |

|

|

|

18600 |

|

Прибыль |

|

|

|

8233 |

Согласно (17), точка безубыточности равна:

![]() руб.

руб.

Обратите внимание на то, что увеличение доли наименее рентабельного продукта Е вызвало снижение маржинальной прибыли и увеличение точки безубыточности.

В общем случае, смещение в общей структуре продаж от более рентабельных продуктов к менее рентабельным влечет за собой снижение общей прибыли и обратно. Это свойство лежит в основе формирования оптимальной ассортиментной политики предприятия.

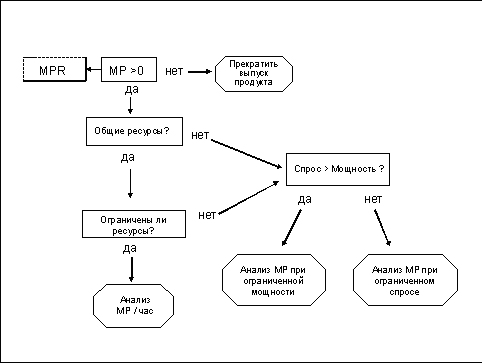

Принятие решений в условиях ограниченности ресурсов.

При существовании ограничений на те или иные виды ресурсов, ставка на выпуск и продажи продуктов с высоким коэффициентом маржинальной прибыли не всегда приводит к ожидаемому эффекту. Например, предприятие может иметь ограниченные производственные мощности, использовать одно и то же дефицитное сырье или трудовые ресурсы для выпуска разных продуктов и т.п.

Рассмотрим ситуацию, когда компания работает на пределе своих мощностей, и за получение большей доли этих мощностей конкурируют различные виды продукции (внутренняя конкуренция). В этом случае увеличение выпуска одного продукта неизбежно приводит к сокращению других. Поэтому выигрыш от дополнительно выпущенной единицы одного вида продукции может не только погаситься сокращениями поступлений по другим, но и привести к снижению общих поступлений.

Пример.

На предприятии одно и то же оборудование применяется для производства двух видов продукции А и В, каждая единица которых продается по 500 руб. Коэффициент MPR продукта А равен 30%, а для продукта В – 20%. Маржинальная прибыль от единицы продукта А равна 1500 руб., а от продукта В – 1000 руб. Суммарное время загрузки оборудования – не более 2000 часов в год. Для производства единицы продукта А требуется 10 часов работы оборудования, а для В – 4 часа.

На первый взгляд создается впечатление, что предприятие должно сосредоточить свои ресурсы на выпуске продукта А, поскольку он обеспечивает больший вклад в формирование прибыли. Однако, время загрузки оборудования здесь является ограничивающим фактором, который следует принять во внимание в процессе принятии решения.

Определим показатель MPR на единицу мощности оборудования:

1500 / 10 = 150 руб./час.

Следовательно, если в течение года будет выпускаться только продукт А, максимальный вклад в прибыль составит:

150 руб./час х 2000 час = 300000 руб.

Для производства единицы продукта В требуется 4 часа работы, следовательно его MPR на единицу мощности равен:

1000 / 4 = 250 руб./час.

Соответственно его максимальный вклад в формировании прибыли за год составит: 250 руб./час х 2000 час = 500000 руб.

Таким образом, в этой ситуации производство продукта В для более выгодно, хотя его MPR по условию ниже, чем у А.

Следует отметить, что необходимость подобного обоснования принятия решений возникает только в условиях ограниченности того или иного вида ресурсов, за которые конкурируют различные виды продукции или деятельности предприятия.

Общая схема применения концепции маржинальной прибыли при различных условиях представлена на рис. 8.

Рис. 8. Схема принятия решений с использованием показателя маржинальной прибыли

Разработка систем премирование менеджеров по продажам.

В большинстве случаев система премирования персонала, ответственного за объемы реализации выглядит следующим образом: устанавливается процент вознаграждения в зависимости от достижения определенного уровня продаж. Таким образом, персонал стимулируется на увеличение валового объема продаж.

Как мы выяснили при рассмотрении маржинального анализа, продукты отличаются друг от друга «возможностью приносить предприятию прибыль». Выручка от реализации продукта с более высоким ценовым коэффициентом принесет предприятию больше прибыли, чем тот же объем выручки от продажи продукта с низким ценовым коэффициентом. В этой связи, при разработке системы стимулирования менеджеров по продажам целесообразно дифференцировать величину процента (премии) в зависимости от реализации продуктов с различными ценовыми коэффициентами. Продажам продуктов с более высоким ценовым коэффициентом должна соответствовать более высокая величина премии. Таким образом, персонал будет стимулироваться на продажи продуктов, способных приносить предприятию наибольшую прибыль.

Несмотря на безусловную полезность маржинального анализа, следует помнить о свойственных ему ограничениях. Наиболее существенным из них являются:

· предположения о линейности взаимосвязи затрат и поступлений, в пределах определенного диапазона выпуска продукции;

· сложность разделения на практике всех издержек на переменные и постоянные, и как следствие – приблизительность полученных результатов;

· прибыль определяется на основе калькуляции себестоимости по переменным издержкам (direct costing);

· при проведении анализа предполагается, что реализуется один продукт или постоянный набор продуктов и др.

Тема 4. Управление затратами на предприятии

Управление затратами является одной из основных функций любого предприятия, работающего в условиях рынка. Важность четко работающей на предприятии комплексной системы управления затратами трудно переоценить.

В общем случае, управление затратами – это умение экономить ресурсы, добиваться максимальной отдачи от их использования. Управление затратами предполагает:

· знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

· прогноз того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы;

· принятие мер для оптимизации их структуры;

· умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Эффективное управление затратами позволяет:

· повысить конкурентоспособность продукции за счет более низких издержек и, следовательно, цен;

· иметь реальную информацию о себестоимости отдельных видов продукции;

· использовать гибкие подходы к ценообразованию;

· получать объективные данные для составления бюджета предприятия;

· осуществить оценку деятельности каждого подразделения предприятия;

· принимать обоснованные и эффективные управленческие решения.

Важность эффективного управления затратами хорошо иллюстрирует следующий пример.

Пример.

В текущем периоде предприятие Х получило выручку от реализации продукции в объеме 1000 тыс. руб. При этом совокупная доля затрат в выручке составила 85% (т.е. 850 тыс. руб.). Соответственно прибыль равна 15% или 150 тыс. руб. В будущем предприятие планирует увеличить прибыль до 200 тыс. руб. Проанализировать возможные пути достижения этой цели.

Нетрудно заметить, что достижение поставленной цели может быть достигнуто как путем увеличения объема продаж, так и снижением доли затрат. При сохранении текущей доли затрат в 85%, необходимый объем продаж для получения желаемого уровня прибыли составит: 200 / 0,15 = 1333,33 тыс. руб., т.е. выручка должна увеличиться на 33,33%.

Для достижения прибыли в 200 тыс. руб. при неизменном объеме продаж (1000 тыс. руб.) необходимо снизить долю затрат в выручке до 80%. При этом требуемая величина сокращения затрат составит:

(850 – 800) / 850 = 0,0588 или около 5,9%.

Таким образом, сокращение затрат на 5,9% дает такую же дополнительную прибыль, как и рост выручки на 33,33%!

Очевидно, что увеличение сбыта, связано с рядом ограничений, как внешнего, так и внутреннего характера. К первым относится величина рыночного спроса на продукцию. Внутренние ограничения связаны с объемами дополнительного финансирования, необходимыми для расширения производства, а также ростом издержек на сбыт.

В то же время снижение затрат дает конкурентные преимущества, связанные с возможностью осуществления более гибкой ценовой политики.

В свою очередь отсутствие эффективной системы управления затратами, как правило, влечет за собой негативные последствия. Наиболее существенными из них являются:

· дополнительный (излишний) расход денежных средств;

· установление необоснованных цен на продукцию;

· ресурсы направляются на “не те” продукты, деятельность или покупателей;

· рост издержек вследствие неэффективного управления;

· падение рентабельности и др.

Неэффективное управление затратами часто бывает в числе основных причин банкротства предприятия.

На операционном уровне основной целью управления затратами является их минимизация, что соответственно приводит к увеличению прибыли.

Управление затратами включает:

· применение комплексного, системного подхода для определения реальных расходов и планирования их в будущем;

· понимание их сущности, причин возникновения и применения экономически обоснованных методов распределения на продукты и услуги;

· принятие мер по улучшению и оптимизации их структуры на основе непрерывного анализа и мониторинга;

· реализацию мероприятий по снижению себестоимости продукции и т.д.

На рис. 9 представлена общая схема непрерывного процесса управления затратами предприятия на операционном уровне.

Рис. 9. Схема управления затратами предприятия

В основу данной схемы положен следующий принцип: чтобы управлять затратами, необходимо научиться их измерять, анализировать и контролировать. Поэтому схема включает две управляющие “линейки”: “измерение и анализ” и “контроль и снижение”.

Измерение и анализ является первым элементом системы управления затратами. Эта процедура включает в себя следующие этапы:

· сбор данных на основании принятой системы центров затрат и центров прибыли;

· выделение переменной части всех видов затрат, приходящейся на единицу продукции;

· распределение постоянных затрат по видам продукции с использованием экономически обоснованной базы;

· проведение стандартного CVP-анализа, c оценкой точки безубыточности, запаса финансовой прочности и маржинальной прибыли для каждого вида продукции;

· планирование целевой прибыли, которое позволяет оценить необходимый объем продаж для достижения требуемой величины.

В реальной практике выделенные этапы должны осуществляться непрерывно в процессе хозяйственной деятельности.

На рис. 10 представлен вариант реализации системы непрерывного анализа и планирования затрат.

Рис. 10. Процесс анализа и планирования затрат

Существенной частью этой системы является совместный анализ двух дополнительных факторов:

· производственных возможностей предприятия (внутренний фактор),

· цен и потребностей рынка (внешний фактор).

В условиях жесткой конкуренции выявление и реализация различных направлений снижения затрат без ущерба для качества продукции должно стать важнейшим элементом стратегии любого предприятия.

Поэтому вторым элементом системы управления затратами является организация деятельности по контролю и снижению издержек. Существует три основных подхода к снижению затрат:

· анализ структуры критических видов затрат с целью поиска направлений их снижения;

· анализ сравнительных показателей;

· анализ носителей затрат.

Сущность первого подхода базируется на известном принципе Парето, который применительно к рассматриваемой теме можно сформулировать следующим образом: 20% видов затрат предприятия порождает 80% их совокупной величины. Руководствуясь этим принципом, предприятие выбирает те затраты, которые являются наиболее “весомыми” в общей массе и пытается сокращать именно эти виды расходов, достигая тем самым наибольшего эффекта в снижении себестоимости.

В соответствии со вторым подходом предприятие выбирает некоторый эталон для достижения определенного уровня затрат, которым может служить показатели других предприятий-лидеров в данной отрасли или виде бизнеса. Логика этого пути очевидна: если кто-то смог достичь такого уровня издержек, то почему данное предприятие не сможет этого сделать.

Сущность третьего подхода состоит в анализе так называемых факторов затрат (cost drivers). Под фактором затрат понимают бизнес-процесс, операцию, сделку и т.п., который приводит к их возникновению. Фактор затрат может относиться как предприятию в целом, так и к конкретному подразделению или действию.

Последовательность проведения анализа факторов затрат может быть представлена в виде следующей процедуры.

В рамках выбранного центра затрат определяют перечень основных факторов издержек. Этот перечень составляется специалистами соответствующего подразделения. К числу типичных факторов затрат можно отнести: объемы партий сырья, пути следования сырья по технологическому маршруту, место и продолжительность хранения сырья в цехе, расположение технологического оборудования, производительность и технические характеристики оборудования и т.д. Общая классификация типовых факторов затрат представлена на рис. 11.

Рис. 11. Факторы затрат

Следующим шагом является составление таблицы влияния выбранных факторов затрат на их конкретный вид согласно номенклатуре расходов производственного цеха или любого другого подразделения предприятия. Ниже приведен пример подобной таблицы.

Таблица 11.

Влияния факторов затрат на различные виды расходов подразделения

|

Фактор затрат |

Центр затрат "А" |

|||

|

Прямые материалы |

Прямой труд |

. . . |

Общецеховые затраты |

|

|

Объем партии сырья |

Х |

|

|

|

|

Периодичность поступления |

Х |

|

|

|

|

Технологический маршрут |

|

|

|

Х |

|

. . . |

|

|

|

|

|

Количество рабочих в смене |

|

Х |

|

|

Далее из всего множества затрат выбираются те, которые имеют наибольшую структурную составляющую в общей величине себестоимости.

На заключительном этапе выбираются наиболее эффективные пути воздействия на факторы затрат с целью снижения их соответствующего вида. Следует отметить, что эффективность его реализации существенно зависит от опыта и квалификации соответствующих специалистов.

Ниже приведены рекомендации по снижению некоторых видов затрат, наиболее характерных для российских предприятий.

|

|

Договориться с поставщиками о более выгодных условиях закупок |

|

|

Приобретать сырье и материалы в больших количествах со скидками за объем |

|

|

Поиск других поставщиков с более низкими ценами |

|

|

Закупка материалов "вне сезона", по более дешевым ценам |

|

|

Снижение отходов материалов за счет надлежащего содержания оборудования |

|

|

Сбор отходов и их повторное использование |

|

|

Замена материалов на более дешевые при обеспечении требуемого качества |

|

|

Закупка полуфабрикатов у сторонних поставщиков, аутсорсинг |

|

|

Изменение спецификации производства продукта с целью экономии материалов |

|

|

Поиск и внедрение ресурсосберегающих технологий/оборудования |

Возможные меры по снижению затрат на прямой труд

|

|

Рассмотреть различные способы повышения производительности труда |

|

|

Заменить или пересмотреть устаревшие нормативы |

|

|

Рассмотреть возможность внедрения оплаты по результатам труда |

|

|

Использовать сдельную форму оплаты труда |

|

|

Обучение работников смежным специальностям с целью сокращения простоев |

|

|

Осуществление ротации работников (если позволяет их квалификация) |

|

|

Введение "вынужденных" отпусков при спаде производства |

|

|

Сокращение избыточного персонала, рационализация его структуры |

Возможные меры по снижению затрат на энергоресурсы

|

|

Централизовать административные офисы/склады, закрыть неиспользуемые |

|

|

Совместить производственные цеха, закрыть простаивающие |

|

|

Усовершенствовать планировку зданий для минимизации расхода энергии |

|

|

Использовать тепло, если оно является побочным продуктом производства |

|

|

Выставлять счета за электричество и отопление каждому цеху в отдельности |

|

|

Использовать электричество и тепло более эффективно в целях экономии |

|

|

Снизить потребление электроэнергии за счет более точной отладки оборудования |

|

|

Рациональная организация рабочего дня и производственного процесса |

|

|

Перейти на энергосберегающие технологии и оборудование |

Возможные меры по снижению административных и общих затрат

|

|

Снизить производственные накладные расходы за счет более эффективного использования ресурсов |

|

|

Отказ от аренды неэффективно используемых площадей и помещений |

|

|

Сократить расходы на сбыт за счет использования других каналов |

|

|

Сократить административный и непроизводственный персонал |

|

|

Закрыть неэффективные вспомогательные цеха и передать выполнение работ сторонним поставщикам-субподрядчикам |

|

|

Централизовать складское хозяйство и погрузочно-разгрузочные работы и вести их более эффективно для минимизации организационно-транспортных расходов |

|

|

Поиск возможности предоставления услуг непроизводственных отделов другим фирмам на коммерческой основе |

Возможные меры по снижению социальных затрат

|

|