Интернет-курс по дисциплине

«Статистика»

Для подготовки бакалавров по направлению «Менеджмент»

Кафедра Бизнес-статистики

Улитина Е.В.

Интернет-курс по дисциплине

«Статистика»

Для подготовки бакалавров по направлению «Менеджмент»

Содержание

Тема 1. Введение в статистику. Предмет, метод и задачи статистики

Вопрос 1. Понятие, предмет и метод статистики.

Вопрос 2. Основные категории статистики.

Вопрос 3. Принципы статистического учета и задачи статистики.

Тема 2. Организация статистического наблюдения

Вопрос 1. Сущность и виды статистического наблюдения.

Вопрос 2. Точность статистического наблюдения.

Тема 3. Сводка и группировка статистических данных. Ряды распределения

Вопрос 1. Статистическая сводка и группировка данных.

Тема 4. Статистические показатели. Абсолютные и относительные показатели.

Вопрос 1. Абсолютные показатели.

Вопрос 2. Относительные показатели.

Тема 5. Статистические показатели. Показатели в форме средних величин

Вопрос 1. Сущность и исходное соотношение средней величины.

Вопрос 2. Средняя арифметическая и ее свойства.

Вопрос 3. Средняя гармоническая, квадратическая и геометрическая.

Вопрос 4. Средняя хронологическая.

Вопрос 5. Структурные средние.

Тема 6. Вариационный анализ финансовых показателей

Вопрос 1. Причины изучения вариации.

Вопрос 2. Показатели вариации и способы их расчета.

Вопрос 3. Математические свойства показателей вариации.

Тема 7. Выборочный метод наблюдения в статистических исследованиях

Вопрос 1. Теоретические основы выборочного наблюдения.

Вопрос 2. Виды выборочного наблюдения. Способы и методы отбора единиц в выборочную совокупность.

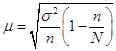

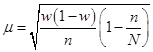

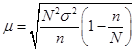

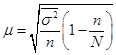

Вопрос 3. Средняя и предельная ошибка выборки. Построение доверительных границ для среднего и доли.

Вопрос 4. Определение объема выборочной совокупности.

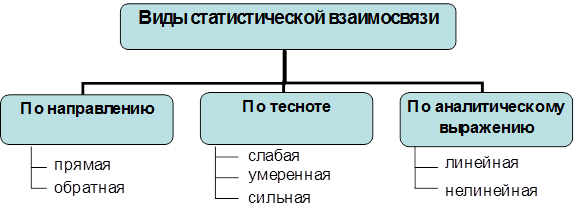

Тема 8. Анализ взаимосвязи между социально-экономическими явлениями

Вопрос 1. Классификация видов и методов изучения взаимосвязи.

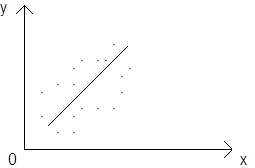

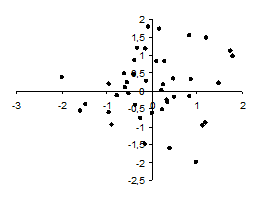

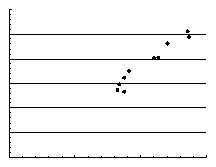

Вопрос 2. Графический метод выявления взаимосвязи.

Вопрос 3. Изучение взаимосвязи между качественными признаками.

Тема 9. Измерение и прогнозирование взаимосвязи с помощью корреляционно-регрессионного анализа

Вопрос 1. Корреляционный анализ.

Вопрос 2. Регрессионный анализ.

Тема 10. Статистический анализ рядов динамики

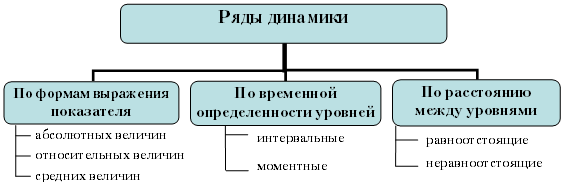

Вопрос 1. Понятие и классификация рядов динамики.

Вопрос 2. Аналитические показатели динамики.

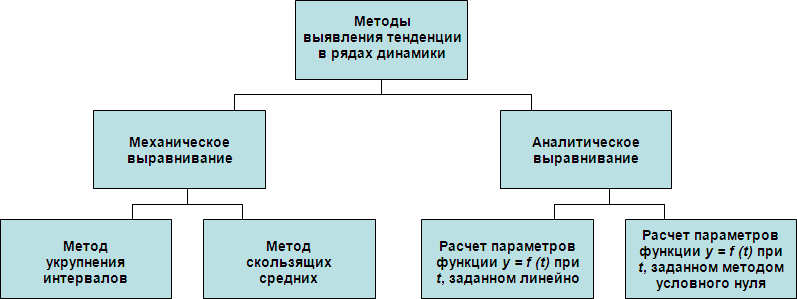

Вопрос 3. Тенденция ряда динамики и методы ее выявления.

Вопрос 4. Простейшие методы прогнозирования.

Тема 11. Индексный метод анализа социально-экономических явлений

Вопрос 1. Общие понятия об индексах.

Вопрос 2. Индивидуальные индексы.

Вопрос 4. Средние формы сводных индексов.

Вопрос 5. Индексный анализ влияния структурных изменений.

Изучение дисциплины «Статистика» ориентировано на получение студентами знаний статистического анализа различных социально-экономических процессов и явлений. Программа дисциплины «Статистика» разработана с учетом федерального государственного образовательного стандарта по направлению «Менеджмент», утвержденного Министерством образования и науки Российской Федерации.

Дисциплина «Статистика» дает студентам представление о количественных методах изучения социально-экономических процессов, происходящих в современном обществе, расширяет их кругозор.

Владение методами статистики является одним из важнейших деловых качеств менеджера, предпринимателя и экономиста высшей квалификации.

Изучение дисциплины предусматривает лекционные, лабораторные и практические занятия.

Место дисциплины в учебном процессе Университета.

Дисциплина «Статистика» является частью математического и естественнонаучного учебного цикла профессиональной образовательной программы подготовки бакалавров менеджмента и дает основу для дальнейшего изучения других экономических дисциплин, использующих статистические методы.

Цель и задачи дисциплины.

Целью изучения дисциплины является формирование у студентов теоретических знаний о системе статистических показателей, используемых для отражения состояния и развития явлений и процессов общественной жизни, а также практических навыков применения статистических методов для обработки и анализа количественной и качественной информации о развитии социально-экономических процессов и явлений.

Задачи дисциплины:

· изучение методов формирования информационной базы статистики, в т.ч. таких как: статистическое наблюдение, сводка и группировка, абсолютные, относительные и средние величины;

· изучение методов анализа статистических распределений;

· изучение выборочного метода и оценки статистических гипотез;

· изучение индексного метода анализа статистических данных;

· изучение методов исследования динамики и взаимосвязи экономических явлений.

Компетенции, формируемые в результате освоения учебной дисциплины.

В результате освоения дисциплины должны быть сформированы следующие компетенции:

· ОК-15 – овладение методами количественного анализа и моделирования, теоретического и экспериментального исследования;

· ОК-16 – понимание роли и значения информации и информационных технологий в развитии современного общества и экономических знаний;

· ОК-17 – овладение основными методами, способами и средствами получения, хранения, переработки информации, навыками работы с компьютером как средством управления информацией;

· ПК-27 – способность оценивать воздействие макроэкономической среды на функционирование организаций и органов государственного и муниципального управления;

· ПК-31 – умение применять количественные и качественные методы анализа при принятии управленческих решений и строить экономические, финансовые и организационно-управленческие модели;

· ПК-40 – способность анализировать финансовую отчетность и принимать обоснованные инвестиционные, кредитные и финансовые решения;

· ПК-41 – способность оценивать эффективность использования различных систем учета и распределения затрат, иметь навыки калькулирования и анализа себестоимости продукции и способностью принимать обоснованные управленческие решения на основе данных управленческого учета;

· ПК-44 – способность обосновывать решения в сфере управления оборотным капиталом и выбора источника финансирования.

В результате освоения дисциплины студент должен демонстрировать следующие результаты образования:

Знать:

· методы количественного анализа и моделирования (ОК-15);

· роль и значение информации и методы ее получения (ОК-16, ОК-17);

· методы анализа данных, необходимые для решения поставленных экономических задач (ПК-27, ПК-31, ПК-40, ПК-41).

Уметь:

· собирать и обрабатывать данные с помощью различных статистических методов (ОК-17, ПК-31, ПК-40);

· выбирать инструментальные средства для обработки данных в соответствии с поставленной задачей (ОК-16, ОК-17);

· собирать, анализировать и интерпретировать необходимую информацию, содержащуюся в различных формах отчетности и прочих отечественных и зарубежных источниках (ПК-27, ПК-31, ПК-40, ПК-41, ПК-44).

Приобрести навыки:

· сбора и обработки необходимых данных (ОК-16, ОК-17, ПК-40);

· анализа и интерпретации информации, содержащейся в различных отечественных и зарубежных источниках (ПК-27, ПК-31, ПК-40, ПК-41, ПК-44);

· выявления тенденций в развитии социально-экономических процессов (ОК-15).

Формируемые компетенции: ОК-15, ОК-16, ОК-17, ПК-27, ПК-31, ПК-40, ПК-41, ПК-44.

Цель изучения темы состоит в овладении основными дефинициями статистики как науки и принципами организации статистического учета в Российской Федерации.

В результате успешного освоения темы Вы:

Узнаете:

· что такое статистика, что она изучает и какие отрасли статистики существуют;

· важнейшие категории и понятия статистики;

· что такое статистическое исследование и из каких этапов оно состоит.

Приобретете компетенции:

· владение методами теоретического и экспериментального исследования;

· понимание роли и значения информации в развитии современного общества и экономических знаний;

· использование понятия статистики при изучении других дисциплин.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

· статистика;

· предмет статистики;

· признак;

· статистическая совокупность;

· единица статистической совокупности;

· вариация;

· статистический показатель.

Вопросы темы:

1. Понятие, предмет и метод статистики.

2. Основные категории статистики.

3. Принципы статистического учета и задачи статистики.

Теоретический материал по теме

Изучаемые статистикой явления и процессы многообразны. В первую очередь, статистика изучает все, что связано с экономической деятельностью общества: производство и реализацию промышленной и сельскохозяйственной продукции, строительство и реконструкцию основных фондов, работу транспорта и связи, формирование и движение финансовых потоков. Статистические методы широко используются в анализе социальных процессов и явлений – занятости и безработицы, доходов населения, изучении общественного мнения и т.д. Большую роль играет статистика в технике и производственной деятельности, например, в организации контроля качества продукции. Методы статистики применяются в бухгалтерском учете, экономическом анализе, менеджменте, маркетинге, логистике, страховании и оценочной деятельности, в других научных и практических областях.

Первоначально статистику определяли как «государствоведение», поскольку в основном она занималась описанием особенностей государств и служила для учета населения, сельскохозяйственных средств производства, для повышения эффективности взимания налогов и сборов, т.е. для реализации фискальных целей государства. С развитием торговли и международных товарно-денежных отношений описательной функции статистики становится недостаточно, что послужило стимулом для выделения ее в самостоятельную науку.

В настоящее время под термином «статистика» чаще всего понимается следующее.

Статистика – это искусство и наука сбора и анализа данных.

Поскольку данными называется любой вид зарегистрированной информации, статистика играет важную роль во всех сферах деятельности человека. Известный английский статистик У.Дж. Рейхман еще в начале прошлого века заметил: «Едва ли не в каждом своем аспекте явления природы, а также человеческая и прочая деятельности поддаются сейчас измерению при помощи статистических показателей».

Статистика – это одна из форм практической деятельности человека, цель которой – сбор, обработка и анализ данных о различных социальных, общественных и экономических явлениях.

Исторически данную функцию статистики реализует государство. Во всех странах мира деятельностью по сбору и обобщению информации для внутренних и внешних потребностей экономики занимаются специально учреждаемые государствами органы – статистические комитеты и комиссии, статистические бюро. В нашем государстве эта работа выполняется Федеральной службой государственной статистики (Росстат) (прежнее название организации – Государственный комитет РФ по статистике). В задачу таких государственных и ведомственных органов входят сбор, обобщение и публикация статистических данных в целом по стране, например, в России издается Статистический ежегодник «Россия в цифрах», а также по отдельным регионам и отраслям экономики.

Статистикой называют также числовые (цифровые) или количественные данные, характеризующие различные объекты и явления.

Но, прежде всего, статистика – это самостоятельная общественная наука, которая имеет свой предмет и специфические методы исследования.

Статистика – это наука, которая изучает количественную сторону массовых социально-экономических явлений и процессов в неразрывной связи с их качественной стороной, выявляет основные характеристики и закономерности развития этих явлений и процессов в конкретных условиях места и времени.

Из данного определения следуют основные особенности предмета статистики и статистики как науки.

Предметом статистики является количественная сторона массовых качественно определенных социально-экономических явлений и процессов, отображаемых посредством статистически показателей.

Каковы же особенности статистики как науки?

1. В отличие от других общественных наук статистика изучает количественную сторону общественных явлений.

То есть статистика выявляет основные характеристики различных явлений общества и экономики, характеризует их, сравнивает между собой, анализирует происходящие с этими явлениями изменения, используя числа, т.е. количественные показатели.

2. Статистика изучает массовые явления и выявляет основные закономерности их развития.

Очевидно, что для установления закономерности развития процесса в целом необходимо проанализировать множество единичных случаев. Например, выявить, какая из двух групп колледжа лучше успевает в обучении, невозможно, если взять по одному студенту из этих групп и сравнить полученные ими оценки. Для ответа на этот вопрос следует обобщить экзаменационные оценки всех студентов в каждой группе и сравнить полученные результаты. Поэтому статистика изучает не единичные факты, а массовые социально-экономические явления. При этом отдельные факты не игнорируются, а рассматриваются как составляющие общего явления. Например, изучая продолжительность жизни населения и смертность, статистика использует данные о количестве умерших и регистрирует, в каком возрасте произошла смерть. Но установлением причины смерти занимается другая наука – медицина.

3. Для статистики исключительно важна качественная определенность используемых числовых данных.

Например, для математики действие 20 + 15 = 35 уже является результатом. А статистик, прежде чем суммировать числа 20 и 15, обязательно бы выяснил, что они характеризуют и в каких единицах измерения они выражены. Ведь если числа 20 и 15 имеют разную природу, единицы измерения их просто нельзя суммировать, хотя арифметически, без учета их качественного содержания, это возможно.

Статистика изучает различные аспекты жизни общества. В зависимости от специфики объекта исследования различают отдельные отрасли статистики (рис. 1).

Рис. 1. Отрасли статистики

Теория статистики рассматривает общие понятия и методы сбора, обработки и анализа данных, разрабатывает общие показатели и методы изучения структуры, взаимосвязи и динамики социально-экономических процессов и явлений. Разрабатываемые ей методы и показатели используются другими отраслевыми статистиками.

Экономическая статистика изучает количественные закономерности происходящих в экономике явлений и процессов, выявляет основные тенденции экономического развития и их воздействие на уровень жизни населения на макроуровне, т.е. на уровне крупного региона или страны в целом. К основным показателям экономической статистики относятся: валовой внутренний продукт; валовой региональный продукт; такие элементы национального богатства, как основные фонды, материальные и оборотные средства, имущество домашних хозяйств.

Отраслевые статистики изучают основные показатели, закономерности и тенденции развития отраслей экономики.

Статистика населения изучает численный и национальный состав, а также возрастно-половую структуру населения, его размещение и воспроизводство как по стране в целом, так и в разрезе территориальных единиц. Одной из основных задач статистики населения является построение краткосрочных и долгосрочных демографических прогнозов.

Социальная статистика изучает социальную структуру населения, его уровень жизни и, в частности, доходы, уровень образования и культуры, состояние здоровья и медицинского обслуживания, использование свободного времени, общественное мнение, уровень преступности и другие социальные аспекты жизнедеятельности общества.

Для того чтобы получить общее представление о статистической методологии, необходимо рассмотреть сам процесс статистического исследования, который включает четыре основных этапа.

1 этап. Сбор первичного статистического материала, проверка его полноты и достоверности. С этой целью применяются специальные методы статистического наблюдения. От качества полученных исходных данных во многом зависят окончательные результаты всего исследования.

2 этап. Предварительная обработка данных. Собранную информацию необходимо упорядочить, систематизировать, т.е. подготовить для дальнейшей работы. Основной метод, используемый на данном этапе – метод группировок. В результате его реализации от больших массивов данных исследователь переходит к компактным и удобным для анализа статистическим таблицам.

3 этап. Расчет и интерпретация обобщающих статистических показателей. На данном этапе рассчитываются показатели среднего уровня и вариации, структуры, взаимосвязи и динамики изучаемых процессов и явлений. Полученные результаты анализируются и формулируются выводы.

4 этап. Моделирование взаимосвязей между социально-экономическими процессами и явлениями.

Используемые в процессе реализации всех этапов статистические приемы и методы в целом составляют методологию статистики.

Как любая наука, статистика имеет свои специальные термины-категории, которые находятся в постоянном обиходе и используются при объяснении других понятий и методов. К важнейшим категориям статистики относятся: признак; статистическая совокупность, единица статистической совокупности, вариация, статистический показатель.

Признак – это объективная характеристика какого-либо объекта или явления, характерная черта или свойство, которое может быть определено или измерено. Именно значения различных признаков наблюдаются и регистрируются на первом этапе исследования – наблюдении.

Например, признаками, характеризующими промышленное предприятие, являются выручка от реализации продукции, прибыль, стоимость основных фондов, численность персонала и др. Признаками человека являются возраст, пол, место жительства, профессия, доход.

Значение, которое может принимать признак, называется вариантом. Например, существуют всего четыре варианта значений признака «экзаменационная оценка»: «2», «3», «4», «5». Если же учитывать оценки, проставляемые в зачетную книжку, то таких вариантов остается три, так как оценка «2» в зачетку не проставляется. У отдельно взятого учащегося в зачетке может быть указано множество оценок по разным предметам, но вариантов будет по-прежнему три, а возможно, два или один, если студент учится без троек и четверок. Признаки подразделяются на количественные и качественные (рис. 2).

Рис. 2. Классификация видов признаков

Количественным является признак, отдельные варианты которого имеют числовое выражение и отражают размеры, масштабы изучаемого объекта или явления. К количественным признакам, например, относятся доход домохозяйства, площадь жилого помещения, цена товара, стаж работы. Количественные признаки в статистике преобладают над другими видами признаков, они наиболее информативны, аналитичны, именно на их использование нацелена большая часть статистического инструментария.

Непрерывные количественные признаки могут принимать любые числовые значения; например, прибыль предприятия может быть и положительной, причем от одного рубля до триллионов рублей, и нулевой, и даже отрицательной, если предприятие терпит убытки.

Дискретные количественные признаки принимают значения, ограниченные определенным диапазоном, широта которого зависит от особенностей признака. Например, при изучении семей по числу детей типичными вариантами признака будут 0, 1, 2 и 3, хотя есть семьи, в которых растут и воспитываются и 4, и 5 и даже большее количество детей.

Качественные признаки, в отличие от количественных, не поддаются прямому числовому описанию. Они характеризуют различные свойства объектов и явлений, отражают их состояние или отдельные характеристики. Например, к качественным признакам относятся форма собственности предприятия, пол человека, уровень образования, квалификация специалиста.

Качественный признак называется альтернативным, если он имеет только два варианта значений. Например, пол человека может быть мужским или женским, население страны или региона обычно делится на городское и сельское. Альтернативный признак может иметь и числовое выражение. Например, семья может иметь доход в размере «до 15 тыс. руб. в месяц» и «15 тыс. руб. в месяц и более».

В отличие от альтернативного атрибутивный признак имеет более двух вариантов, которые выражаются в виде понятий или наименований. Например, район проживания, вид продукции, специальность работника, цвет товара. Такие признаки имеют место в различных областях исследования, но чаще с ними работают маркетологи, социологи и психологи.

Порядковые признаки отличаются от атрибутивных тем, что они имеют несколько ранжированных, т.е. упорядоченных по возрастанию или убыванию, качественных вариантов. Например, уровень образования (начальное, общее среднее и т.д.), уровень квалификации, воинское звание. Отдельные варианты порядкового признака трудно соизмерить количественно. Например, понятно, что образованность человека с высшим образованием выше, чем со средним специальным, но при этом нельзя утверждать, что она выше на 20 % или на 30 %. Водительская категория «Е» выше, чем категория «В», но количественных пропорций между ними не существует. Порядковый признак может иметь числовое выражение. Например, тарифный разряд рабочего или служащего, рейтинговые и экзаменационные оценки. Однако варианты таких признаков также не имеют количественных пропорций: рабочий 6-го разряда не обязательно в два раза больше вырабатывает продукции и в два раза больше зарабатывает, чем рабочий 3-го разряда.

Статистика изучает социально-экономические явления комплексно, поэтому, приступая к исследованию, отдельные объекты или явления объединяются по их качественному содержанию в специальные группы.

Статистическая совокупность – это реально существующее множество объектов или явлений, объединенных хотя бы одним общим признаком и обладающих внутренней взаимосвязью и целостностью.

Статистика имеет дело с совокупностями промышленных, сельскохозяйственных, строительных и торговых предприятий, с совокупностью коммерческих банков, с совокупностью населения страны или отдельного ее региона. Так, например, всех жителей г. Москвы можно рассматривать как статистическую совокупность, так как один признак – город проживания – будет у всех одинаковым. Индивидуальный объект или явление, составляющее статистическую совокупность, называется единицей статистической совокупности.

При проведении исследования именно у единиц совокупности измеряются или фиксируются важные для исследования признаки. Для отрасли единицей совокупности будет являться отдельное предприятие, для банковской системы – отдельный банк. В некоторых случаях для одной и той же совокупности можно выделить разные группы единиц. Например, при изучении половозрастной структуры населения единицей является отдельный человек, при изучении доходов, обеспеченности жильем и предметами длительного пользования (телевизоры, холодильники и т.п.) единицей будет являться семья или домохозяйство.

Общее число единиц, образующих статистическую совокупность, называется объемом совокупности.

Объем совокупности следует отличать от объема признака, т.е. суммарного значения признака по всем единицам изучаемой совокупности. Так, число предприятий в отрасли – это объем совокупности, а общий выпуск продукции всеми предприятиями отрасли – объем признака.

Одной из важнейших характеристик статистической совокупности является ее однородность. Однородной является совокупность, единицы которой близки между собой по значениям признаков, существенных для данного исследования. Многие методы и приемы статистического исследования применимы лишь к однородным совокупностям.

Внутри статистической совокупности отдельные объекты и явления могут сильно отличаться друг от друга по своим свойствам и характеристикам. Например, у единиц совокупности «Население г. Москвы» кроме общего города проживания есть множество признаков, по которым единицы совокупности – москвичи – отличаются друг от друга: возраст, уровень образования, размер дохода. На языке статистики этот пример звучит так: население Москвы варьирует по возрасту, уровню образования, доходу. Или: внутри совокупности «население г. Москвы» существует вариация признаков «возраст», «уровень образования» и «доход».

Вариация – это изменяемость, колеблемость величины признака у различных единиц совокупности, т.е. принятие единицами совокупности разных вариантов значений признака.

Что является причиной такой изменчивости?

Во-первых, индивидуальные особенности изучаемых объектов. Например: коммерческие банки варьируют по величине активов в зависимости от размера уставного фонда и реализуемой финансовой политики; работники предприятия имеют разную производительность труда в зависимости от их квалификации и мотивации, но также на производительность труда влияют состояние здоровья, настроение работника и общая атмосфера в трудовом коллективе.

Во-вторых, изменяемость происходит под воздействием определенных условий, в том числе и непредвиденных (форс-мажорных). Например, вариация городов по численности населения зависит от географического положения города, развитости городской инфраструктуры и экономического положения в регионе. Спрос на туристические поездки в Таиланд в начале 2005 года значительно снизился после разрушений, вызванных серией цунами, что отразилось на выручке туристических операторов, организующих отдых в этой стране.

Именно наличие вариации и изменчивости данных определяет необходимость статистики как науки и делает неизбежным процесс постоянного отслеживания и анализа информации о том, как развивается общество и экономика, как работает та или иная отрасль, насколько эффективно функционирует конкретное предприятие.

Важную роль в статистике играет закон больших чисел – общий принцип, в силу которого количественные закономерности, присущие массовым явлениям, отчетливо проявляются лишь при достаточно большом числе наблюдений. Единичные явления в большей степени подвержены действию случайных и несущественных факторов, чем масса в целом. При большом числе наблюдений случайные отклонения от общей закономерности развития взаимно погашаются. В результате этого обобщающие показатели становятся типичными, отражающими действие только постоянных и существенных факторов.

Статистическое исследование всегда завершается расчетом и анализом различных по виду и форме выражения статистических показателей.

Статистический показатель представляет собой количественную характеристику социально-экономических явлений и процессов в конкретных условиях места и времени.

Статистический показатель непосредственно связан с внутренним содержанием изучаемого явления или процесса, его сущностью. Изучаемые статистикой процессы и явления достаточно сложны и не могут быть описаны одним отдельно взятым показателем. В таких случаях используется система статистических показателей, позволяющих учесть различные характеристики изучаемого объекта или явления. Так, например, изучая промышленное предприятие, нельзя ограничиться только величиной выпуска продукции. Для полной экономической характеристики необходимо учесть численность персонала, производительность его труда, стоимость основных производственных фондов, финансовые показатели – затраты, прибыль, инвестиции в развитие производства.

В отличие от признака статистический показатель получается расчетным путем. Это может быть простой подсчет единиц совокупности, суммирование значений признака части или всех единиц совокупности, сравнение двух или нескольких величин, а также более сложные расчеты.

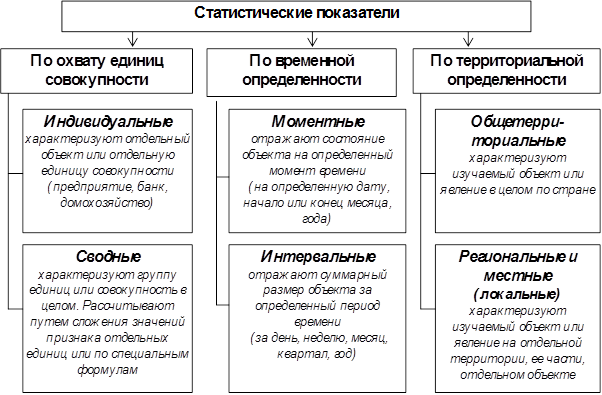

Все показатели можно классифицировать по охвату единиц совокупности, временной и пространственной определенности (рис. 3).

Рис. 3. Классификация статистических показателей

В Российской Федерации основные вопросы организации статистического учета регулируются Федеральным законом от 29 ноября 2007 г. № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (с изменениями и дополнениями от 19 октября 2011 г., 16 октября 2012 г., 2 июля 2013 г.).

Основные задачи статистики на уровне государства состоят в обеспечении принципов официального статистического учета и системы государственной статистики, изложенных в Статье 4 ФЗ № 282.

Принципами официального статистического учета и системы государственной статистики являются:

6) согласованность действий субъектов официального статистического учета;

Федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере официального статистического учета, формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации, а также в порядке и случаях, установленных законодательством Российской Федерации, по контролю в сфере официального статистического учета является Федеральная служба государственной статистики (Росстат).

1. Какие значения имеет термин «статистика»?

2. В чем особенности статистики как науки?

3. Какие существуют отрасли статистики?

4. Что является объектом статистики как науки?

5. Каковы основные категории статистики?

6. Сколько этапов можно выделить в статистическом исследовании?

7. Каким законом регулируются вопросы статистического учета в Российской Федерации? Сколько принципов официального статистического учета сформулировано в этом законе?

Основная литература:

1. Улитина Е.В. Статистика: учеб. пособие / Е.В. Улитина, О.В. Леднева, О.Л. Жирнова. – 3-е изд. – М.: МФПУ, 2013.– 312 с. – (Университетская серия).

Дополнительная литература:

1. Методологические положения по статистике. – М.: Госкомстат России, 2010.

2. Шмойлова Р.А., Минашкин В.Г., Садовникова Н.А., Шувалова Е.Б. Теория статистики: учебник / Под ред. проф. Р.А. Шмойловой. – М.: Финансы и статистика, 2004.

Нормативно-правовые акты:

1. Федеральный закон от 29 ноября 2007 г. № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации».

Задание 1.

Укажите, к каким видам – количественным или качественным – относятся указанные ниже признаки:

|

Признак |

Вид признака |

|

1. Среднесписочная численность работников предприятия. |

|

|

2. Уровень образования сотрудника. |

|

|

3. Чистая прибыль предприятия. |

|

|

4. Форма собственности предприятия. |

|

|

5. Товарооборота торгового предприятия за месяц. |

|

Задание 2.

Укажите единицу каждой приведенной ниже совокупности:

|

Совокупность |

Единица совокупности |

|

1. Население г. Москвы. |

|

|

2. Торговая сеть универсамов «Пятерочка». |

|

|

3. Совокупность коммерческих банков, обслуживающих юридических лиц с численностью персонала до 100 человек. |

|

|

4. Персонал корпорации ОАО «Газпром». |

|

Цель изучения темы состоит в формировании системы знаний и компетенций о формах и видах получения информации в ходе подготовки и проведения статистического наблюдения.

В результате успешного освоения темы Вы:

Узнаете:

· что такое статистическое наблюдение;

· какие формы наблюдения существуют;

· что такое перепись населения и для чего она проводится.

Приобретете компетенции:

· владение методами теоретического и экспериментального исследования;

· понимание роли и значения информации в развитии современного общества и экономических знаний;

· владение основными методами, способами и средствами получения, хранения, переработки информации;

· умение различать и выбирать вид наблюдения для сбора данных.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

· статистическое наблюдение;

· план статистического наблюдения;

· статистическая отчетность;

· специально организованное наблюдение;

· перепись;

· регистровое наблюдение;

· сплошное и несплошное наблюдение;

· непрерывное и прерывное наблюдение;

· непосредственное и документальное наблюдение, опрос;

· ошибки регистрации, ошибки репрезентативности;

· логический контроль, арифметический контроль.

Вопросы темы:

1. Сущность и виды статистического наблюдения.

2. Точность статистического наблюдения.

Теоретический материал по теме

Статистическое наблюдение – это массовый, планомерный, научно организованный сбор данных о социально-экономических явлениях и процессах, заключающийся в регистрации отобранных признаков у каждой единицы изучаемой совокупности. Например, при переписи населения по каждому жителю страны регистрируются сведения о поле, возрасте, семейном положении, образовании и др.

Статистическое наблюдение, как правило, носит массовый характер – для получения наиболее точных данных и выявления закономерностей и взаимосвязей при проведении наблюдения необходимо получить данные от максимально возможного числа изучаемых единиц совокупности.

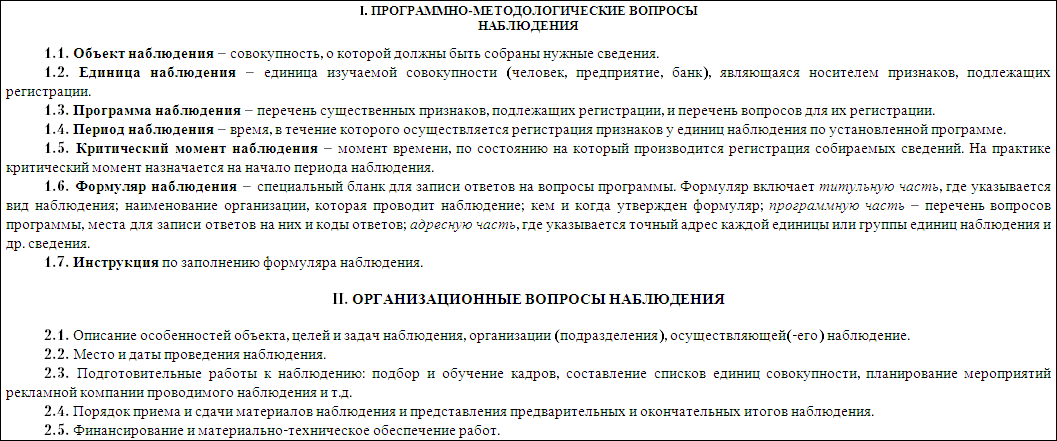

Любое исследование проводится по заранее разработанному плану. Структура элементов плана статистического наблюдения представлена на рис. 4.

Рис. 4. Содержание плана статистического наблюдения

Основная цель статистического наблюдения – это сбор статистической информации о социально-экономических явлениях и процессах для получения обобщающих характеристик.

Различают три основные формы статистического наблюдения (рис. 5).

Рис. 5. Формы статистического наблюдения

Статистическая отчетность – это способ получения статистической информации от юридических лиц. Отчетность представляет собой специально разработанные формы, включающие в себя те признаки, которые подлежат регистрации. Формы статистической отчетности разрабатываются и утверждаются органами государственной статистики РФ. Любое юридическое лицо, являющееся субъектом экономики РФ, обязано предоставлять отчетность органам государственной статистики по месту своей регистрации по установленным отчетным формам и в установленные сроки.

Специально организованные статистические наблюдения проводятся для получения данных, не содержащихся в предоставляемой отчетности или необходимых для проверки или уточнения данных, содержащихся в отчетах. Особым их видом является перепись.

Перепись – это специально проводимые широкомасштабные работы по сбору необходимой статистической информации об изучаемых объектах в границах отрасли, региона или страны в целом.

Перепись населения – это организация сбора, обработки и публикации демографических, экономических и социальных данных обо всем населении, проживающем в определенный момент времени в стране.

Принципы переписи населения: всеобщность охвата населения переписью; непосредственное получение сведений путем опроса конкретных людей; самоопределение людей при ответах на вопросы (без предъявления подтверждающих сведения документов); конфиденциальность сообщаемых населением сведений (результаты переписи публикуются только в сводном виде по стране, краю, области).

В 2006 году по состоянию на 1 июля проводилась Всероссийская сельскохозяйственная перепись – массовый сбор данных от юридических и физических лиц, которые имеют земельные участки, предназначенные или используемые для производства сельскохозяйственной продукции, либо имеют сельскохозяйственных животных. Результаты этой переписи имели важное значение для разработки эффективной агропромышленной политики и формирования объективной информации о состоянии продовольственного комплекса, который влияет на продовольственную и экономическую безопасность страны.

Органами статистики проводятся также переписи многолетних насаждений, жилого фонда, незавершенного строительства и пр.

Кроме переписей, к специально организованному наблюдению относятся другие единовременные работы по сбору информации, в частности в рамках социологических или маркетинговых исследований.

Регистровое наблюдение представляет собой постоянный мониторинг состояния и развития наблюдаемых единиц, заключающийся в размещении и своевременной актуализации информации о них в базе данных. В статистической практике ряда стран применяют регистры населения, постоянно актуализируемые списки жителей страны с указанием их основных социально-демографических признаков, и регистры предприятий.

Регистры предприятий содержат данные о времени создания (регистрации) предприятия, его названии и адресе, об организационно-правовой форме, структуре, виде экономической деятельности, количестве занятых, основных экономических показателях из данных бухгалтерской отчетности и др. В России таким регистром является Статистический регистр хозяйствующих субъектов – база данных об организациях, созданных на территории РФ, их местных единицах, индивидуальных предпринимателях и других типах хозяйствующих субъектов. Статистический регистр ведет Федеральная служба государственной статистики.

Классификация видов наблюдения представлена на рис. 6.

Рис. 6. Виды статистического наблюдения

По охвату единиц совокупности наблюдение бывает двух видов: сплошное и несплошное. При сплошном наблюдении обследованию подвергаются все единицы изучаемой совокупности. Примером сплошного наблюдения могут служить переписи населения.

При несплошном наблюдении обследованию подвергается только часть единиц изучаемой совокупности. Различают следующие виды несплошного наблюдения: выборочное наблюдение, монографическое обследование, метод основного массива.

Выборочным называют наблюдение, основанное на принципе случайного отбора тех единиц изучаемой совокупности, которые должны быть подвергнуты наблюдению. Выборочное наблюдение, при правильной его организации и проведении, дает достаточно достоверные данные для характеристики изучаемой совокупности в целом. Во многих случаях им вполне можно заменить сплошной учет. При этом обеспечивается значительная экономия средств, затрачиваемых на сбор и обработку данных.

Монографическое обследование представляет собой детальное, глубокое изучение и описание отдельных единиц совокупности. Такое исследование проводится с целью выявления имеющихся резервов, оценки результатов экономических экспериментов.

Метод основного массива заключается в том, что обследованию подвергаются наиболее крупные единицы, которые имеют преобладающий удельный вес в совокупности по основному для данного исследования признаку. Например, в ряде отраслей подавляющий объем выпуска продукции приходится на крупные и средние предприятия, поэтому результаты деятельности малых предприятий в этих отраслях практически не отражаются на обобщающих статистических показателях.

По срокам регистрации наблюдение может быть непрерывным (текущим) и прерывным. Непрерывным называют наблюдение, которое ведется постоянно, и регистрация фактов производится по мере их свершения. Так, например, осуществляется регистрация рождений, заключенных браков, разводов и др. в органах ЗАГС.

Прерывное наблюдение повторяется через определенные равные промежутки времени (например, ежегодное предоставление отчетности в органы государственной статистики) или по мере необходимости, без соблюдения строгой периодичности (как, например, перепись многолетних насаждений, проведенная один раз в прошлом веке).

По источнику сведений различают непосредственное наблюдение, документальное наблюдение и опрос.

Непосредственным называют такое наблюдение, при котором сами регистраторы путем непосредственного замера, взвешивания или подсчета устанавливают значение признака и производят запись в формуляре наблюдения. Пример: инвентаризация основных средств на предприятиях.

Документальное наблюдение предполагает запись ответов на вопросы формуляра на основании соответствующих документов. Например: сбор данных об успеваемости студентов вуза на основе зачетно-экзаменационных ведомостей, заполнение форм статистической отчетности на основании данных бухгалтерского учета и т.п.

Опрос – это наблюдение, при котором ответы на вопросы формуляра записываются со слов опрашиваемого (респондента). Этим способом проводятся переписи населения, опросы общественного мнения.

В статистике применяются следующие способы сбора сведений: отчетный, экспедиционный, самоисчисление, анкетный.

Отчетный способ заключается в обязательном представлении хозяйствующими субъектами статистических отчетов о своей деятельности в установленной форме и в установленные сроки.

Экспедиционный способ наблюдения заключается в том, что специально привлеченные и обученные работники посещают каждую единицу наблюдения и сами заполняют формуляр наблюдения. Этим способом собираются сведения при переписях населения.

При способе самоисчисления формуляры заполняют сами опрашиваемые. Обязанность специально привлеченных для получения информации сотрудников состоит в раздаче формуляров, инструктаже опрашиваемых, сборе и проверке правильности заполнения формуляров.

Анкетный способ – это сбор данных с помощью специальных вопросников, рассылаемых определенному кругу лиц или публикуемых в периодической печати. Как правило, этим способом получения информации пользуются при проведении социологических опросов. Также многие крупные производители бытовой техники, мебели и других предметов потребления вкладывают анкеты в упаковку товара с просьбой заполнить и вернуть их производителю по указанному адресу.

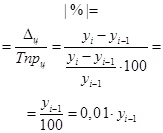

Под точностью в статистике понимают степень соответствия данных наблюдения реальным их значениям. Возникающие расхождения называются ошибками. Ошибки определяются как разность или как отношение между этими значениями. Как правило, ошибки возникают при регистрации сведений или при измерении.

Ошибки регистрации возникают вследствие неправильного установления фактов в процессе наблюдения, или ошибочной их записи, или того и другого вместе. Случайные ошибки возникают в результате опечаток, описок, оговорок. Например, при регистрации даты регистратор вместо 15 июня указал 15 июля. При большом числе наблюдений благодаря действию закона больших чисел эти ошибки более или менее взаимно погашаются.

Систематические ошибки наиболее опасны, поскольку приводят к сильному искажению данных. Наиболее показательными такими ошибками являются: занижение или округление населением своего возраста на цифры, оканчивающиеся на 5 или 0; сокрытие экономическими субъектами реальных размеров финансовых результатов их деятельности, стремление респондентов указать заниженное значение своего дохода и т.п.

При несплошном наблюдении возникают ошибки репрезентативности (или ошибки представительности). Они заключаются в том, что значения признаков по отобранной выборочной совокупности не отражают реально существующей картины в совокупности в целом.

С целью выявления ошибок проводится контроль полученных материалов. После проведения наблюдения весь собранный материал проверяют на полноту охвата единиц. Если выявлены упущенные единицы наблюдения, дальнейшие действия зависят от того, представляется возможным восполнение пробелов или нет.

Для проверки качества заполнения формуляров и других документов наблюдения используют логический и арифметический контроль.

Логический контроль состоит в сопоставлении между собой ответов на вопросы формуляра наблюдения и выяснении их логической совместимости. При обнаружении несовместимых ответов пытаются путем дальнейших сопоставлений установить, какой из ответов является верным.

Арифметический контроль состоит в проверке различных расчетов, результаты которых проведены в формуляре наблюдения, в частности: итогов, вычисления процентов, расчетов средних величин и т.п.

1. Что такое перепись населения и почему необходимо ее проводить?

2. Для чего формируются регистры предприятий?

3. К какому виду наблюдения относится регистрация факта смерти или рождения человека?

4. Почему все зарегистрированные хозяйствующие субъекты обязаны предоставлять статистическую отчетность в органы статистики?

5. В чем преимущества и недостатки сплошного и несплошного методов наблюдения?

6. В чем заключаются ошибки регистрации?

7. В каких случаях говорят о наличии ошибок репрезентативности?

Основная литература:

1. Улитина Е.В. Статистика: учеб. пособие / Е.В. Улитина, О.В. Леднева, О.Л. Жирнова. – 3-е изд. – М.: МФПУ, 2013.– 312 с. – (Университетская серия).

Дополнительная литература:

1. Елисеева И.И., Юзбашев М.М. Общая теория статистики: учебник / Под ред. чл.-корр. РАН И.И. Елисеевой. – М.: Финансы и статистика, 2004.

2. Шмойлова Р.А., Минашкин В.Г., Садовникова Н.А., Шувалова Е.Б. Теория статистики: учебник / Под ред. проф. Р.А. Шмойловой. – М.: Финансы и статистика, 2004.

3. Методологические положения по статистике. – М.: Госкомстат России, 2010.

Интернет-ресурсы:

1. Формы федерального статистического наблюдения. – http://www.gks.ru/metod/forma.html

Задание 1.

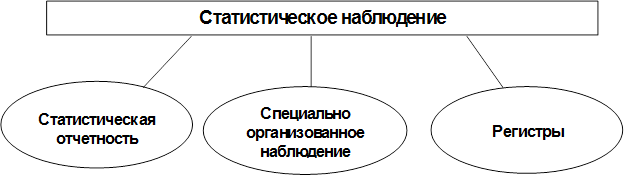

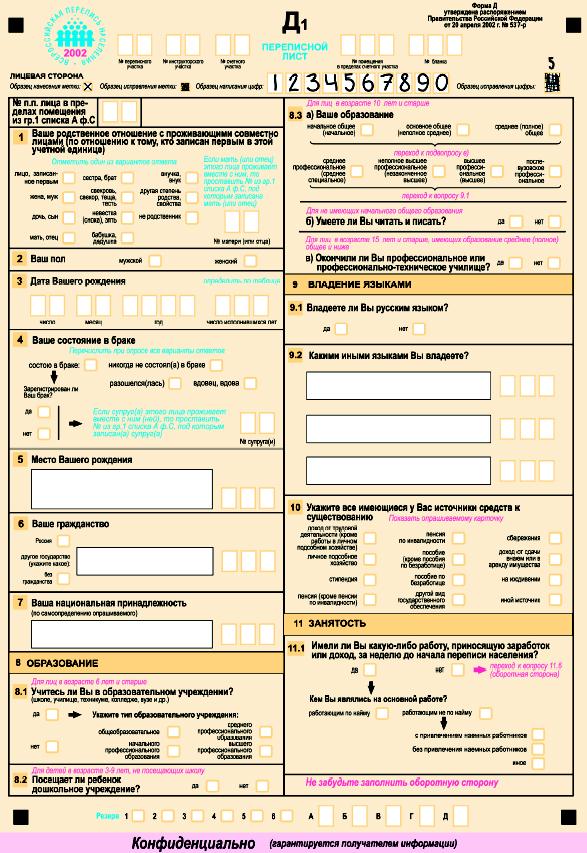

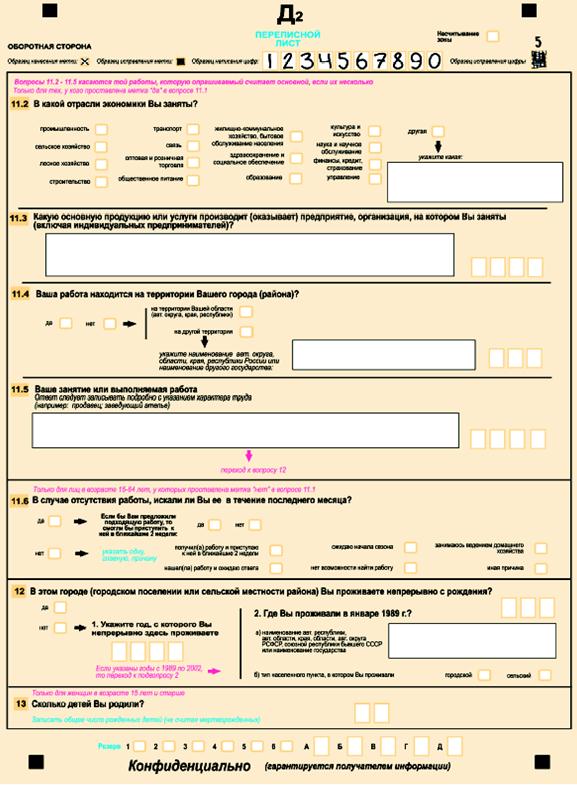

Внимательно изучив копии формуляра Всероссийской переписи населения 2002 г. (рис. 7, 8) и 2010 г. (рис. 9, 10), выпишите попарно номера вопросов переписи 2002 г., идентичных (абсолютно совпадающих) по формулировкам вопросам переписи 2010 г. (например: № 2 (2002 г.) – № 2 (2010 г.)).

Задание 2.

Внимательно изучив копии формуляра Всероссийской переписи населения 2002 г. (рис. 7, 8) и 2010 г. (рис. 9, 10), выпишите номера вопросов переписи 2010 г., которых не было в бланках переписи 2002 г.

Задание 3.

С помощью логического контроля проведите проверку приведенных ниже ответов на вопросы переписного листа переписи населения. Отметьте вопросы, в ответах на которые вероятнее всего произведены ошибочные записи:

1. Фамилия, имя, отчество: Иванова Ирина Петровна.

2. Пол: мужской.

3. Возраст: 5 лет.

4. Состоит ли в браке в настоящее время: да.

5. Национальность: русская.

6. Родной язык: русский.

7. Образование: начальное среднее.

8. Место работы: детский сад.

9. Занятие по этому месту работы: медицинская сестра.

Рис. 7. Копия формуляра Всероссийской переписи населения 2002 г. (Д1, лицевая сторона)

Рис. 8. Копия формуляра Всероссийской переписи населения 2002 г. (Д2, оборотная сторона)

Рис. 9. Копия формуляра Всероссийской переписи населения 2010 г. (Лист Л1)

Рис. 10. Копия формуляра Всероссийской переписи населения 2010 г. (Лист Л2)

Ответы к заданиям:

Задание 1. 2(2002) – 2(2010); 3(2002) – 3(2010); 4(2002) – 5(2010); 5(2002) – 4(2010); 6(2002) – 6(2010); 7(2002) – 7(2010); 9.1(2002) – 9.1(2010); 9.2(2002) – 9.2.(2010); 10(2002) – 10(2010); 11.1(2002) – 11.2.(2010); 11.4(2002) – 11.3(2010); 11.6(2002) – 11.5(2010); 13(2002) – 13.1(2010).

Задание 2. 8.2; 9.3; 10.2; 11.4.

Задание 3. 2, 3, 7.

Цель изучения темы состоит в формировании системы знаний и компетенций о методах сбора и систематизации статистической информации, в частности о формах и видах статистической сводки и группировки данных, методике построения группировок, построении и графическом представлении рядов распределения.

В результате успешного освоения темы Вы:

Узнаете:

· что такое сводка и группировка данных;

· какие виды группировок существуют и для чего они применяются;

· как определить, сколько групп можно выделить внутри любой статистической совокупности;

· как оформляются результаты группировки данных;

· что такое ряд распределения и чем он отличается от группировки;

· каким образом можно наглядно представить ряд распределения;

· что такое полигон и гистограмма распределения.

Приобретете компетенции:

· владение методами теоретического и экспериментального исследования;

· понимание роли и значения информации в развитии современного общества и экономических знаний;

· владение основными методами, способами и средствами получения, хранения, переработки информации;

· способность оценивать воздействие макроэкономической среды на функционирование организаций;

· способность анализировать финансовую отчетность и принимать обоснованные решения;

· владение методами построения и анализа статистических группировок по любому набору первичных статистических данных.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

· сводка;

· группировка и ее виды;

· группировочный признак;

· интервал, границы интервала, ширина интервала;

· ряд распределения, атрибутивные и вариационные ряды;

· частоты, частости;

· полигон распределения;

· гистограмма распределения;

· плотность распределения.

Вопросы темы:

1. Статистическая сводка и группировка данных.

2. Ряды распределения.

Теоретический материал по теме

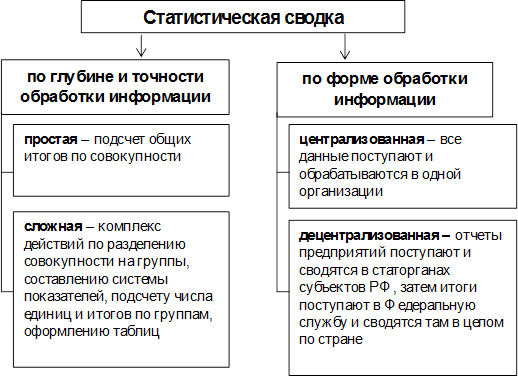

Собранные данные необходимо систематизировать и подготовить к последующей обработке. Для упорядочивания исходных данных статистика применяет два основных метода – метод сводки и метод группировки.

Сводка – это научная обработка первичных данных с целью получения обобщенных характеристик изучаемого социально-экономического явления по ряду существенных для него признаков (рис. 11).

По глубине и точности обработки данных различают простую и сложную сводку. Данные можно обрабатывать централизовано – в одной организации или децентрализовано – последовательно передавая результаты сводки от территориальных органов в федеральные (как при обработке отчетности).

Рис. 11. Виды статистических сводок

Группировкой называется разбиение общей совокупности единиц объекта наблюдения по одному или нескольким существенным признакам на более однородные группы. Группы могут различаться между собой по числу объектов и в качественном отношении.

В соответствии с познавательными задачами различают три основных вида группировок (рис. 12).

Рис. 12. Виды группировок

Типологическая группировка – это разбиение разнородной совокупности единиц наблюдения на отдельные качественно однородные группы и выявление на их основе устойчивых социально-экономических типов явлений. Например: группировка предприятий и организаций по формам собственности; группировка торговых предприятий по их принадлежности к сферам промышленных и продовольственных товаров.

Структурная группировка предназначена для изучения состава совокупности по какому-либо признаку. Например: изучение возрастной структуры безработных в Российской Федерации (табл. 1).

Таблица 1.

Распределение численности безработных по возрастным группам и средний возраст безработных в 2011 г.

(в среднем за год; в процентах к итогу)

|

|

Всего |

Мужчины |

Женщины |

|

Безработные, всего |

100 |

100 |

100 |

|

в том числе в возрасте, лет: |

|

|

|

|

до 20 |

5,7 |

5,9 |

5,6 |

|

20–24 |

20,9 |

21,5 |

20,2 |

|

25–29 |

15,5 |

15,2 |

15,8 |

|

30–34 |

11,7 |

11,8 |

11,6 |

|

35–39 |

9,6 |

9,5 |

9,7 |

|

40–44 |

8,1 |

8,1 |

8,2 |

|

45–49 |

10,3 |

9,7 |

11,0 |

|

50–54 |

10,3 |

9,5 |

11,2 |

|

55–59 |

5,7 |

6,6 |

4,6 |

|

60–72 |

2,2 |

2,1 |

2,3 |

|

Сpедний возpаст безработных, лет |

35,3 |

35,1 |

35,4 |

Аналитическая группировка выявляет взаимосвязи между изучаемыми признаками. В статистике выделяют факторные и результативные признаки. Факторными называются признаки, под воздействием которых изменяются другие, результативные признаки. Взаимосвязь проявляется в том, что с возрастанием или убыванием значения факторного признака систематически возрастает или убывает значение признака результативного, и наоборот.

При построении аналитической группировки, как правило, единицы совокупности группируются по факторному признаку; каждая выделенная группа характеризуется средними величинами результативного признака. Пример аналитической группировки представлен в табл. 2.

Таблица 2.

Группировка зависимости суммы кредитов, выданных коммерческими банками, от размера процентной ставки

|

№ п/п |

Группы банков по величине процентной ставки |

Число банков |

Сумма выданных кредитов, млн руб. |

|

|

всего |

в среднем на один банк |

|||

|

|

А |

1 |

2 |

3 |

|

1. |

11–15 |

7 |

168,1 |

24,0 |

|

2. |

15–19 |

13 |

200,5 |

15,4 |

|

3. |

19–23 |

7 |

54,4 |

7,8 |

|

4. |

23–27 |

3 |

6,8 |

2,3 |

|

Итого |

30 |

429,8 |

14,3 |

|

Данные табл. 2 показывают, что с ростом процентной ставки, под которую выдается кредит, средняя сумма кредита, выдаваемая одним банком, уменьшается. Это говорит о том, что между исследуемыми признаками существует обратная связь.

По способу построения группировки бывают простые и комбинационные. Простой называется группировка, в которой группы образованы только по одному признаку.

Комбинационной называется группировка, в которой образование групп производится по двум и более признакам, взятым в сочетании (комбинации). Рекомендуется сначала группировать единицы по качественным признакам, а затем – по количественным. Например, в группировке водителей автопарка по уровню квалификации (классу) и производительности труда вначале все водители делятся на две группы по классу, а затем внутри каждого класса производится деление по проценту выполнения плана (табл. 3).

Таблица 3.

Группировка водителей автопарка по классу и производительности труда

|

Квалификация водителя |

% выполнения плана |

Количество водителей, чел. |

Средний размер заработной платы, тыс.руб. |

|

I класс |

100–110 110 и более |

5 8 |

14,8 16,3 |

|

Итого по группе |

- |

13 |

- |

|

II класс |

100–110 110 и более |

7 10 |

13,7 14,5 |

|

Итого по группе |

- |

17 |

- |

|

ВСЕГО |

- |

30 |

- |

Построение статистических группировок включает следующие этапы:

1. Определение группировочного признака.

2. Определение числа групп.

3. Расчет ширины интервала группировки.

4. Выбор признаков, которые будут характеризовать выделенные группы.

Группировочным признаком (или основанием группировки) называется количественный или качественный признак, по которому проводится разбиение единиц совокупности на группы.

Число выделяемых групп зависит от вида группировочного показателя, степени его вариации и объема изучаемой совокупности.

Если группировочный признак качественный, то число групп будет равно числу вариантов этого признака. Например, группируя сотрудников по полу, мы получим 2 группы: сотрудники-мужчины и сотрудники-женщины.

При определении числа групп необходимо учесть размах вариации группировочного признака (R), который определяется по формуле:

R = хmax – хmin, (1)

где

Хmax – максимальное значение группировочного признака;

Хmin – минимальное значение группировочного признака.

Чем больше размах вариации группировочного признака, тем большее число групп может быть образовано. Однако при слишком большом их числе возникает проблема «пустых» групп, т.е. не содержащих ни одного объекта.

Число групп можно определить математически или экспертным путем. Математический способ предполагает использование формулы Стерджесса, которая дает хорошие результаты при большом объеме совокупности:

m = 1 + 3,322 ´ lg n, (2)

где

m – число выделяемых групп;

n – общее число единиц совокупности.

Полученное в результате расчетов значение округляют до целого числа по стандартным правилам округления.

Интервал – это значения признака, лежащие в определенных границах. Нижней границей называется наименьшее, а верхней границей – наибольшее значение признака в интервале. Ширина интервала – это разность между его верхней и нижней границами. По ширине интервалы группировки бывают равные (одинаковые) (табл. 4) и неравные (табл. 5).

Таблица 4.

Группы коммерческих банков по величине балансовой прибыли

|

№ группы |

Балансовая прибыль, млн руб. |

Число банков |

|

1. |

200–400 |

40 |

|

2. |

400–600 |

40 |

|

3. |

600–800 |

20 |

|

Итого |

100 |

|

Ширина каждого интервала составляет 200 млн руб:

400 – 200 = 600 – 400 = 800 – 600 = 200

Таблица 5.

Группы фирм по объему инвестиций

|

№ группы |

Объем инвестиций, млн руб. |

Число фирм |

|

1. |

10–20 |

5 |

|

2. |

20–40 |

10 |

|

3. |

40–80 |

12 |

|

Итого |

37 |

|

Ширина интервалов неодинакова:

· 20 – 10 = 10 млн руб.

· 40 – 20 = 20 млн руб.

· 80 – 40 = 40 млн руб.

Ширина равного интервала h определяется по следующей формуле:

![]() , (3)

, (3)

где

хmax, xmin – максимальное и минимальное значения признака в совокупности;

m – число выделяемых в совокупности групп.

Существуют следующие правила округления ширины интервала h:

· Если h имеет один знак до запятой (например: 0,67; 1,487; 3,82), полученные значения округляют до десятых (0,7; 1,5; 3,8.).

· Если h имеет две значащие цифры до запятой (например, 14,876), это значение округляют до целого числа (15).

· В случае, когда h является трех-, четырех- или еще более значимым числом, его величину следует округлить до ближайшего числа, кратного 100 или 50. Например, 652 следует округлить до 650 или до 700.

Интервалы группировки бывают также закрытыми (табл. 6.) и открытыми (табл. 7.).

Таблица 6.

Группировка страховых компаний по величине прибыли

|

Прибыль предприятия, млн руб. |

Число предприятий |

|

20–40 |

5 |

|

40–60 |

15 |

|

60–80 |

20 |

|

80–100 |

10 |

Таблица 7.

Группировка страховых компаний по величине прибыли

|

Прибыль предприятия, млн руб. |

Число предприятий |

|

до 40 |

5 |

|

40–60 |

15 |

|

60–80 |

20 |

|

80 и выше |

10 |

Если максимальные или минимальные значения сильно отличаются от других значений группировочного признака, то для определения ширины интервала используют значения, несколько превышающие минимум, и несколько меньшие, чем максимум. Полученную по формуле (3) величину округляют и используют в качестве ширины интервала, а первый и/или последний интервалы группировки открывают по верхней или нижней границе. Это делается для того, чтобы учесть в открытых интервалах единицы, имеющие аномально большие или малые значения группировочного признака.

Если значение признака у какой-то единицы совпадает с верхней границей интервала (например, 40 млн руб. (табл. 6) – это верхняя граница первого интервала (20–40) и нижняя граница второго (40–60)), то такая единица, как правило, относится к следующему интервалу (ко второму, (40–60)).

Если в основании группировки лежит дискретный признак, то нижняя граница каждого интервала (начиная со второго) берется равной верхней границе предыдущего интервала, увеличенной на 1. Например, группируя страховые компании по числу занятого персонала, можно выделить следующие группы (чел.): (100–150), (151–200), (201–300), (301–400).

Пример. Произведем группировку единиц совокупности, включающей 30 крупнейших по величине страховых премий страховых компаний Российской Федерации за 2012 год (табл. 8, по данным ФСФР, источник: www.fcsm.ru): Для удобства восприятия страховые компании расположены по убыванию величины страховых премий.

Показатели деятельности крупнейших страховых компаний РФ за 2012 год (по данным ФСФР)

|

№ п.п. |

Наименование страховой компании |

Город регистрации |

Страховые премии, млрд руб. |

Страховые выплаты, млрд руб. |

Количество заключенных договоров страхования, млн шт. |

|

1. |

РОСГОССТРАХ |

Люберцы |

97,4 |

41,2 |

26,84 |

|

2. |

СОГАЗ |

Москва |

76,0 |

29,8 |

1,03 |

|

3. |

ИНГОССТРАХ |

Москва |

67,8 |

43,8 |

6,79 |

|

4. |

РЕСО-ГАРАНТИЯ |

Москва |

51,8 |

28,3 |

6,46 |

|

5. |

АЛЬФАСТРАХОВАНИЕ |

Москва |

34,2 |

14,9 |

4,84 |

|

6. |

СОГЛАСИЕ |

Москва |

33,8 |

17,1 |

4,74 |

|

7. |

ВСК |

Москва |

33,6 |

19,4 |

2,95 |

|

8. |

АЛЬЯНС |

Москва |

25,1 |

15,3 |

4,58 |

|

9. |

ВТБ СТРАХОВАНИЕ |

Москва |

22,8 |

7,5 |

0,54 |

|

10. |

СТРАХОВАЯ ГРУППА МСК |

Москва |

20,0 |

14,8 |

4,17 |

|

11. |

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ |

Москва |

18,0 |

13,2 |

2,00 |

|

12. |

МАКС |

Москва |

16,2 |

9,7 |

1,21 |

|

13. |

ДЖЕНЕРАЛИ ППФ СТРАХОВАНИЕ ЖИЗНИ |

Москва |

15,4 |

0,6 |

1,86 |

|

14. |

УРАЛСИБ |

Москва |

13,1 |

7,4 |

1,79 |

|

15. |

ЖАСО |

Москва |

11,8 |

8,2 |

11,75 |

|

16. |

КАПИТАЛ СТРАХОВАНИЕ |

Когалым |

9,4 |

2,7 |

0,08 |

|

17. |

РЕНЕССАНС ЖИЗНЬ |

Москва |

8,7 |

5,2 |

1,17 |

|

18. |

ЦЮРИХ |

Москва |

8,6 |

0,2 |

3,90 |

|

19. |

РОСГОССТРАХ-ЖИЗНЬ |

Москва |

8,4 |

1,7 |

0,35 |

|

20. |

ТРАНСНЕФТЬ |

Москва |

8,3 |

3,9 |

0,13 |

|

21. |

ЮГОРИЯ |

Ханты-Мансийск |

8,3 |

6,1 |

1,12 |

|

22. |

РУССКИЙ СТАНДАРТ СТРАХОВАНИЕ |

Москва |

8,1 |

0,7 |

2,53 |

|

23. |

АЛИКО |

Москва |

7,8 |

1,6 |

0,19 |

|

24. |

ЭНЕРГОГАРАНТ |

Москва |

7,8 |

2,9 |

0,70 |

|

25. |

ГУТА-СТРАХОВАНИЕ |

Москва |

7,4 |

3,5 |

1,52 |

|

26. |

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

Москва |

6,1 |

0,1 |

1,71 |

|

27. |

ДЖЕНЕРАЛИ ППФ ОБЩЕЕ СТРАХОВАНИЕ |

Москва |

5,4 |

0,1 |

0,67 |

|

28. |

РОССИЯ |

Москва |

5,0 |

2,7 |

0,96 |

|

29. |

СУРГУТНЕФТЕГАЗ |

Сургут |

4,8 |

3,6 |

0,34 |

|

30. |

СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ ЖИЗНИ |

Москва |

4,6 |

0,1 |

0,39 |

|

|

Итого |

|

645,7 |

306,3 |

97,31 |

В качестве группировочного возьмем признак «размер страховых премий». Образуем четыре группы страховых компаний с равными интервалами. Величину интервала определим по формуле (3):

![]()

Согласно правилам округления в качестве ширины интервала возьмем величину 23. Обозначим границы групп:

|

1-я группа – 4,6–27,6

|

3-я группа – 50,6–73,6

|

|

2-я группа – 27,6–50,6 |

4-я группа – 73,6–96,6 |

Теперь необходимо подсчитать количество страховых компаний в каждой группе. В 1-ю группу войдут 23 компании (№№ от 30 до 8 включительно по исходным данным табл. 8), во 2-ю – три компании (№№ 7–5), в 3-ю – две (№№ 4–3) и в 4-ю – две (№№ 2–1).

Поскольку единичные и пустые группы в нашей группировке не обнаружены, можем переходить к завершающему этапу – построению итоговой группировочной таблицы, в которой все показатели будут приведены в разрезе построенных нами групп, а не по индивидуальным страховым компаниям, как в исходных данных. Для этого нужно просто суммировать индивидуальные значения показателей страховых компаний «страховые выплаты» и «количество заключенных договоров» по каждой группе и записать полученные суммы в соответствующие строки и столбцы итоговой таблицы (табл. 9).

Таблица 9.

Группировка крупнейших страховых компаний РФ по величине полученных страховых премий за 2012 год

|

Группы страховых компаний по величине страховых премий, млрд руб. |

Число страховых компаний |

Страховые выплаты, млрд руб. |

Количество заключенных договоров, млн шт. |

|

А |

1 |

2 |

3 |

|

4,6–27,6 |

23 |

111,8 |

43,66 |

|

27,6–50,6 |

3 |

51,4 |

12,53 |

|

50,6–73,6 |

2 |

72,1 |

13,25 |

|

73,6–96,6 |

2 |

71,0 |

27,87 |

|

Итого |

30 |

306,3 |

97,31 |

Структурная группировка страховых организаций на основе данных таблицы 9 будет иметь вид:

Группировка крупнейших страховых компаний РФ по величине полученных страховых премий за 2012 год

|

Группы страховых компаний по величине страховых премий, млрд руб. |

Число страховых компаний |

Страховые выплаты, % от общего размера |

Количество заключенных договоров, % от общего размера |

|

А |

1 |

2 |

3 |

|

4,6–27,6 |

23 |

36,50 |

44,87 |

|

27,6–50,6 |

3 |

16,78 |

12,88 |

|

50,6–73,6 |

2 |

23,54 |

13,62 |

|

73,6–96,6 |

2 |

23,18 |

28,64 |

|

Итого |

30 |

100,00 |

100,00 |

Из таблицы 10 видно, что больше трети (36,50 %) всех страховых выплат и чуть менее половины всех заключенных договоров (44,87 %) приходится на группы страховых компаний с объемом страховых премий от 4,6 до 27,6 млрд руб.

Аналитическая группировка (табл. 11) показывает, что размер страховых премий и количество заключенных договоров находятся между собой в прямой зависимости. А вот величина страховых выплат не имеет четкой прямой взаимосвязи с размером страховых премий, что можно объяснить различием подходов к оценке и возмещению страховых случаев, а также особенностями рыночных стратегий развития и привлечения клиентов у крупнейших страховых компаний.

Аналитическая группировка крупнейших страховых компаний РФ по величине полученных страховых премий за 2012 год

|

Группы страховых компаний по величине страховых премий, млрд руб. |

Число страховых компаний |

Страховые выплаты, млрд руб. |

Количество заключенных договоров, млн шт. |

||

|

всего |

в среднем на 1 страховую компанию |

всего |

в среднем на 1 страховую компанию |

||

|

4,6–27,6 |

23 |

111,8 |

4,9 |

43,66 |

1,90 |

|

27,6–50,6 |

3 |

51,4 |

17,1 |

12,53 |

4,18 |

|

50,6–73,6 |

2 |

72,1 |

36,1 |

13,25 |

6,63 |

|

73,6–96,6 |

2 |

71,0 |

35,5 |

27,87 |

13,94 |

|

Итого |

30 |

306,3 |

10,2 |

97,31 |

3,20 |

Ряд распределения представляет собой простейшую группировку, в которой каждая выделенная группа характеризуется только количеством входящих в нее единиц совокупности. В рассмотренном нами примере с группировкой страховых организаций по величине страховых премий мы также получили ряд распределения – он записан в графах А и 1 таблицы 11.

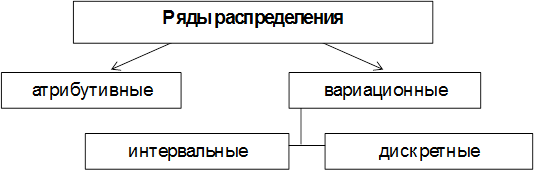

Различают атрибутивные и вариационные ряды распределения (рис. 13).

Рис. 13. Виды рядов распределения

Атрибутивными называют ряды распределения, построенные по качественным признакам.

Вариационными называют ряды распределения, построенные по количественному признаку. Вариационный ряд состоит из двух элементов: вариантов и частот.

Вариантами называются отдельные значения признака. Варианты признака обозначаются как Хi. Частотами называются численности отдельных вариант или каждой группы вариационного ряда. Частоты показывают, как часто встречаются те или иные значения признака в изучаемой совокупности и обозначаются через fi. Сумма всех частот определяет объем совокупности. Частостями называются частоты, выраженные в долях единицы или в процентах к итогу. Соответственно сумма частостей равна 1 или 100 %.

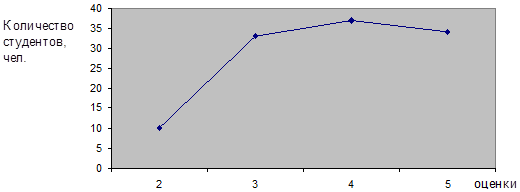

Дискретный вариационный ряд характеризуют распределение единиц совокупности по дискретному признаку, принимающему только целые значения. Например, группы студентов по баллу в сессию (табл. 12).

таблица 12.

Распределение студентов по баллам в сессию (данные условные)

|

Балл (оценка) |

Количество студентов |

Удельный вес студентов, % |

|

5 |

34 |

29,82 |

|

4 |

37 |

32,46 |

|

3 |

33 |

28,95 |

|

2 |

10 |

8,77 |

|

Итого |

114 |

100,00 |

Интервальный вариационный ряд распределения – это ряд распределения, в котором группировочный признак задан интервалами значений. Например, распределение консалтинговых фирм по величине прибыли (табл. 13).

Таблица 13.

Ряд распределение консалтинговых фирм по величине прибыли за 2012 г. (данные условные)

|

Прибыль, млн. руб. |

Количество фирм |

|

20–40 |

5 |

|

40–60 |

15 |

|

60–80 |

20 |

|

80–100 |

10 |

Анализ рядов распределения наглядно можно проводить на основе их графического изображения. Для этой цели строят полигон или гистограмму.

Полигон используется для изображения дискретных вариационных рядов. По оси абсцисс (Х) в одинаковом масштабе откладываются значения признака, а по оси ординат (Y) – частоты. Полученные на пересечении осей X и Y точки соединяются прямыми линиями, в результате чего получают ломаную линию, называемую полигоном распределения (рис. 14).

Рис. 14. Полигон распределения студентов по баллам в сессию (см. табл. 12)

Гистограмма распределения применяется для изображения интервального вариационного ряда. При ее построении на оси Х откладываются величины интервалов, а на оси Y – частоты, которые изображаются прямоугольниками, построенными на соответствующих интервалах. Гистограмма может быть преобразована в полигон распределения, если середины верхних сторон прямоугольников соединить прямыми линиями (рис. 15).

При построении гистограммы распределения вариационного ряда с неравными интервалами по оси Y наносят не частоты, а плотность распределения признака в соответствующих интервалах. Плотность распределения – это частота, рассчитанная на единицу ширины интервала.

Рис. 15. Гистограмма и полигон распределения консалтинговых фирм по величине прибыли за 2012 г. (см. табл. 13)

1. В чем заключается основная задача метода группировки?

2. Какие виды группировок применяются?

3. Что такое ряд распределения и чем он отличается от группировки?

4. Как можно определить число групп при группировке данных?

5. Может ли качественный признак являться основанием группировки?

6. В чем отличие ряда распределения от статистической групировки?

7. Можно ли построить гистограмму по данным о распределении семей по числу детей?

Основная литература:

1. Улитина Е.В. Статистика: учеб. пособие / Е.В. Улитина, О.В. Леднева, О.Л. Жирнова. – 3-е изд. – М.: МФПУ, 2013.– 312 с. – (Университетская серия).

Дополнительная литература:

1. Общая теория статистики: статистическая методология в изучении коммерческой деятельности: учебник / Под ред. А.А. Спирина, О.Э. Башиной. – М.: Финансы и статистика, 2004.

2. Практикум по теории статистики: учеб. пособие / Под ред. проф. Р.А. Шмойловой. – М.: Финансы и статистика, 2004.

3. Шмойлова Р.А., Минашкин В.Г., Садовникова Н.А., Шувалова Е.Б. Теория статистики: учебник / Под ред. проф. Р.А. Шмойловой. – М.: Финансы и статистика, 2004.

4. Методологические положения по статистике. – М.: Госкомстат России, 2010.

Задание 1.

Вы начали кампанию по улучшению качества продукции на вашей бумажной фабрике и для этих целей собрали большое количество докладных записок о проблемах потребителей. Представленная в каждой докладной записке проблема кодируется следующим образом: А – отсутствие бумаги; Б – бумага слишком толстая; С – бумага слишком тонкая; D – ширина бумаги не соответствует стандарту; E – не тот цвет бумаги; F – края бумаги крупно обрезаны. Собранная информация приведена ниже:

А, А, E, A, A, A, B, A, A, A, B, A, B, F, F, A, A, A, A, A, B, A, A, A, C, D, F, A, A, E, A, C, A, A, A, F, F, D.

Обобщите этот набор данных, вычислив (с точностью до 0,01) процент проблем каждого вида в общем количестве проблем.

Задание 2.

По данным о ходе приватизации жилых помещений в РФ (табл. 14) постройте группировку областей Центрального федерального округа по % приватизированных жилых помещений от общего числа жилых помещений, подлежащих приватизации. Выделите три группы областей с равными по ширине интервалами. При помощи структурной группировки по каждой выделенной вами группе областей определите (с точностью до 0,01), долю (в %) приватизированных в 2011 году жилых помещений в целом по группе от общего числа приватизированных в 2011 году жилых помещений Центрального федерального округа. Результаты оформите в итоговой таблице 15, дав таблице название.

Таблица 14.

Приватизация жилых помещений в РФ по состоянию на 01 января 2012 г.

|

|

Приватизировано жилых помещений в 2011 г., тыс. ед. |

Приватизировано жилых помещений с начала приватизации на 1 января 2012 г. |

|

|

Всего, тыс. ед. |

в % от общего числа жилых помещений, подлежащих приватизации |

||

|

Российская Федерация |

340,1 |

28897,4 |

75,8 |

|

Центральный федеральный округ |

98,2 |

7962,1 |

73,5 |

|

Белгородская область |

2,3 |

235,2 |

86,6 |

|

Тверская область |

4,6 |

346,3 |

81,0 |

|

Брянская область |

2,8 |

224,0 |

80,1 |

|

Рязанская область |

2,4 |

254,4 |

80,1 |

|

Орловская область |

1,9 |

138,6 |

79,4 |

|

Ярославская область |

4,0 |

346,6 |

79,2 |

|

Липецкая область |

2,0 |

213,9 |

77,6 |

|

Воронежская область |

7,5 |

366,1 |

76,7 |

|

Владимирская область |

4,1 |

371,2 |

76,0 |

|

Ивановская область |

2,6 |

257,9 |

75,7 |

|

Тамбовская область |

1,7 |

175,9 |

75,6 |

|

Калужская область |

3,0 |

243,3 |

75,5 |

|

Костромская область |

2,2 |

166,5 |

73,6 |

|

Тульская область |

4,5 |

406,1 |

73,1 |

|

Смоленская область |

2,7 |

232,3 |

72,5 |

|

г. Москва |

28,4 |

2284,4 |

71,9 |

|

Московская область |

19,6 |

1523,7 |

67,9 |

|

Курская область |

2,1 |

175,6 |

65,3 |

Таблица 15.

|

Группы областей по % приватизированных жилых помещений от общего числа подлежащих приватизации |

Количество областей ЦФО |

Приватизировано жилых помещений за 2011 год |

|

|

Всего, тыс. ед. |

В % от общего объема |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 3.

По данным табл. 14 постройте группировку областей Центрального федерального округа (ЦФО), выделив две группы областей – области, в которых % приватизированных жилых помещений ниже, чем в общем по ЦФО, и области, в которых % приватизированных жилых помещений выше, чем в общем по ЦФО. При помощи структурной группировки по каждой группе определите общее количество приватизированного жилья с начала приватизации (в тыс. ед. и в %) с точностью до 0,01. Результаты оформите в таблице 16, дав ей название.

Таблица 16.

|

Группы областей по % приватизированных жилых помещений от общего числа подлежащих приватизации |

Количество областей ЦФО |

Приватизировано жилых помещений с начала приватизации на 1 января 2012 г. |

|

|

Всего, тыс. ед. |

В % от общего количества |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цель изучения темы состоит в формировании системы знаний и компетенций о видах статистических показателей, выраженных абсолютными и относительными величинами, методике их расчета и анализа.

В результате успешного освоения темы Вы:

Узнаете:

· классификацию основных статистических показателей;

· какие показатели относятся к абсолютным;

· какие существуют единицы измерения показателей;

· как рассчитывают относительные показатели.

Приобретете компетенции:

· владение методами теоретического и экспериментального исследования;

· понимание роли и значения информации в развитии современного общества и экономических знаний;

· владение основными методами, способами и средствами получения, хранения, переработки информации;

· способность оценивать воздействие макроэкономической среды на функционирование организаций;

· способность анализировать финансовую отчетность и принимать обоснованные решения;

· владение методами расчета и анализа статистических показателей, выраженных абсолютными и относительными величинами.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

· индивидуальные абсолютные показатели;

· сводные абсолютные показатели;

· относительный показатель динамики;

· относительный показатель плана;

· относительный показатель реализации плана;

· относительный показатель структуры;

· относительный показатель координации;

· относительный показатель интенсивности;

· относительный показатель уровня экономического развития;

· относительный показатель сравнения.

Вопросы темы:

1. Абсолютные показатели.