Учебные материалы по дисциплине

«Государственные и муниципальные финансы»

Программа магистерской подготовки

Бенина И.И.

Учебные материалы по дисциплине

«Государственные и муниципальные финансы»

Программа магистерской подготовки

Содержание

Тема 1. Сущность и история возникновения государственных и муниципальных финансов

Вопрос 2. Различные трактовки термина «финансы».

Вопрос 4. История возникновения государственных и муниципальных финансов.

Вопрос 2. Виды бюджетных систем.

Вопрос 5. Основы бюджетной политики.

Вопрос 1. Понятие федерального бюджета. Функции федерального бюджета.

Вопрос 2. Бюджетная классификация РФ.

Вопрос 3. Налоговые и неналоговые доходы бюджета РФ.

Вопрос 4. Этапы формирования федерального бюджета.

Вопрос 5. Порядок рассмотрения проекта федерального закона о федеральном бюджете.

Вопрос 6. Стабилизационный фонд РФ.

Тема 4. Бюджет муниципального уровня

Вопрос 1. Понятие муниципального бюджета. Процедура составления дохода муниципального бюджета.

Вопрос 2. Расходы муниципальных образований.

Вопрос 3. Права органов муниципальной власти на составление бюджета.

Вопрос 4. Стадия исполнения муниципального бюджета.

Вопрос 5. Отчетность об исполнении бюджета города.

Тема 5. Межбюджетные отношения

Вопрос 1. Формы межбюджетных финансов.

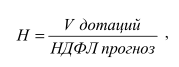

Вопрос 2. Понятие и содержание дотаций.

Вопрос 3. Понятие и структура субсидий.

Вопрос 4. Понятие и структура субвенции.

Вопрос 5. Региональные трансферты.

Вопрос 8. Порядок предоставления субвенций из местных бюджетов бюджету субъекта РФ.

Тема 6. Государственный контроль в РФ

Вопрос 1. История развития государственного контроля в России.

Вопрос 2. Счетная палата в РФ.

Вопрос 3. Взаимодействие Счетной палаты с другими контрольными органами РФ.

Вопрос 4. Цели и основные задачи муниципального финансового контроля.

Вопрос 5. Основные принципы, формы, субъекты и объекты муниципального финансового контроля.

Вопрос 6. Методы осуществления муниципального финансового контроля.

Вопросы темы:

1. Сущность финансов.

2. Различные трактовки термина «финансы».

3. Концепция финансов.

4. История возникновения государственных и муниципальных финансов.

Цели и задачи изучения темы:

· ознакомление с историей возникновения необходимости как на федеральном, так и муниципальном уровнях, поднимать вопросы ведения хозяйственной деятельности, которые позднее переродились в становление такой значимой области знаний, как финансы;

· в первой рассматриваются существующие концепции финансов и о том, каким образом трактуется данный термин в отечественной и западной литературе.

В результате успешного изучения темы Вы:

узнаете:

· что такое финансы;

· в чем заключается основная цель и функция ведения финансовой деятельности внутри любой административной единицы;

· в чем сходство и различие в трактовках термина «финансы» в СССР и на «Западе»;

· историю возникновения в России государственных финансов;

· каким образом в России зародились муниципальные финансы;

приобретете следующие профессиональные компетенции:

· после изучения данной темы возможность самостоятельно разбираться в различных концепциях финансов, давать их классификацию по видам;

· способность различать «советские» и «западные» подходы к понятиям «финансов»;

· исторически различать основные направления финансовых учений великих ученых как отечественных, так и западных;

· навыки по определению функций как федеральных, так и муниципальных финансов.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Банк - кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее услуги правительству, юридическим и физическим лицам.

Банк — это коммерческое юридическое лицо, которое:

· создано в целях извлечения прибыли;

· имеет право осуществлять банковские операции;

· имеет исключительное право на привлечение денежных средств юридических и физических лиц с целью их последующего размещения от своего имени; а также на открытие и ведение банковских счетов юридических и физических лиц;

· действует на основании специального разрешения (лицензии) полномочных государственных органов (в России — Банка России);

· не имеет права осуществлять производственную, торговую, страховую деятельность.

Бюджетный дефицит — превышение расходов бюджета над его доходами.

Профицит бюджета — превышение доходов над расходами; понятие, которое означает, что доходная часть бюджета превышает расходную его часть.

Фина́нсы (от лат. financia — наличность, доход) в российской научной и учебной литературе определяются как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Обычно речь идёт о целевых фондах государства или хозяйствующих субъектов (предприятий). Важнейшим понятием в области финансов является бюдже́т.

Финансирование (англ. Funding) - снабжение денежными средствами, финансовыми ресурсами; выделение денежных средств, финансовых ресурсов на что-либо.

Финансовая активность (деятельность) — применение ряда техник и процедур, которые частные лица и организации используют для управления своими финансами.

Финансовая система — форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Обратите внимание на:

· на то что общепринято считать, что государственные и муниципальные финансы выполняют четыре функции:

1) планирования — достижения максимальной сбалансированности и пропорциональности финансовых ресурсов;

2) организации — необходимости определения порядка составления, утверждения, исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий исполнительных и законодательных органов власти в бюджетном процессе;

3) стимулирования;

4) контроля — необходимости осуществления контроля в составлении, утверждении, исполнении бюджета;

· на то, что существует две концепции понятия финансов: так называемая «западная концепция» и «советская концепция»;

· на то, что правила А. Смита гласят:

1) налоги не должны наносить ущерб промышленности и свободе человека;

2) налоги должны быть справедливы и равномерны;

3) налоги должны иметь основательные поводы;

4) не должно существовать много касс и много служащих по взиманию налогов.

Финансы — это система порождаемых и регулируемых государством денежных отношений, связанная с перераспределением стоимости валового внутреннего продукта, а также части национального богатства. С возникновением государства появилась финансовая система.

Фина́нсы (finances — денежные средства) в российской научной и учебной литературе определяются как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств.

Обычно речь идёт о целевых фондах государства или хозяйствующих субъектов (предприятий). Важнейшим понятием в области финансов является бюдже́т.

В западной научной и учебной литературе общих определений финансов обычно не дают, финансы трактуются довольно широко. Обычно конкретизируется, о каких финансах идёт речь: публичных, корпоративных или личных. Под публичными финансами понимают процесс и механизм формирования и использования государственных ресурсов, баланса доходов и расходов, а также соответствующие методы контроля. Под корпоративными финансами подразумевают «надлежащее управление деньгами» или «искусство и науку управления деньгами». Таким образом, термины «финансовый менеджмент», «управленческие финансы», «корпоративные финансы» и «бизнес-финансы» практически эквивалентны и являются взаимозаменяемыми. Под теорией финансов подразумеваются теории арбитражного ценообразования, структуры капитала, портфельная теория, теория ценообразования финансовых активов, опционов и другие теории, основанные Г. Марковицем, У. Шарпом, Р. Мертоном, Ф. Модильяни, М. Миллером, Дж. Тобином, A. Блэком и др.

Под «финансы» также понимают экономическую науку и дисциплину, изучающую соответствующую сферу экономических отношений.

Слово финансы часто используется в быту для обозначения денег.

Термин финансирование означает снабжение (обеспечение) денежными средствами.

Уже при рабовладельческом строе государство выполняло ряд социально- экономических функций (таких, как содержание войска, охрана общественного порядка, строительство зданий, дорог и т. д.) и пополняло свою казну за счет налогов в денежной и натуральной формах.

Слияние денежной формы налога и функций самого государства породило сущность государственных финансов. Государственные и муниципальные финансы есть совокупность регламентированных государством перераспределительных денежных отношений по формированию и использованию денежных доходов, необходимых для выполнения им важных стратегических задач.

К централизованным денежным доходам (фондам) относят бюджеты всех уровней (государственный, региональный, местный), а также внебюджетные фонды (Федеральный и территориальные фонды обязательного медицинского страхования, Пенсионный фонд, Фонд социального страхования).

Общепринято считать, что государственные и муниципальные финансы выполняют четыре функции:

1) планирования — достижение максимальной сбалансированности и пропорциональности финансовых ресурсов;

2) организации — необходимость определения порядка составления, утверждения, исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий исполнительных и законодательных органов власти в бюджетном процессе;

3) стимулирования;

4) контроля — необходимости осуществления контроля в составлении, утверждении, исполнении бюджета.

Финансы и финансовая система образовались в момент соединения государства и налогов. Налоговые подати перестали существовать в натуральной форме и с некоторых пор взимались только в денежном эквиваленте.

В различных странах приняты различные трактовки термина «финансы». Условно, трактовку этого определения можно разделить две крупные категории: «западная трактовка» и «советская трактовка».

«Западная трактовка» термина «финансы».

Современные трактовки термина финансы берут своё начало в камерализме — немецком варианте меркантилизма — науке, занимавшейся проблемой формирования и целевого использования государственной казны.

Под финансами камералисты понимали управление доходами, предназначенными к употреблению на нужды государства.

Понятия «камеральная наука» и «наука финансовая» в западной литературе иногда употреблялись как синонимы, но после того, как в структуре камерального хозяйства были учреждены камер-коллегии, в состав которых вошла полиция, термин «финансы» обрёл самостоятельный, более узкий смысл: отрасль правительственной деятельности, имеющая своей целью приобретение, сохранение и надлежащее употребление необходимых для государственной власти материальных ценностей и состоящая в ведении собственного хозяйства или в попечении о государственных доходах и расходах.

Эти попечения правительства составляют предмет так называемых финансов, финансового управления, правительственного хозяйства или хозяйства государственного (в дореволюционной России термин употреблялся в том же значении, что и в Германии).

В англоязычной литературе второй половины XIX — начала ХХ века термин «финансы» трактовался не так однозначно, как в немецкой. В частности, в словаре Вебстера (издание 1886 года) упоминается о том, что финансы — это «доходы правителя или государства; иногда, доход физического лица». Таким образом, это определение отражает точку зрения узкого круга западных учёных той поры, согласно которой сфера финансов ограничивалась только доходами государства и, кроме того, указывает на употребление термина «финансы» не только применительно к общественному сектору экономики, но и к частному.

Во второй половине ХIХ века в контексте финансов говорится не только о государственных доходах и расходах, но и о спекуляции ценными бумагами, накоплении капитала и процентной ставке по ссудному банковскому капиталу, как о важных аспектах финансовой науки.

В книге английского автора Г. Кинга «Теория финансов» вообще не упоминается общественный сектор экономики, а речь идет о прибыли, актуарных расчетах, простом и сложном проценте на ссудный капитал. В этом плане показательно и определение финансов Ф. Кливленда: «Финансы представляют собой отрасль бизнеса, которая имеет дело с получением и расходованием фондов, необходимых для оснащения и управления предприятием. ... Что такое фонды? Как их получить? Как ими управлять? Ответы на три эти вопроса покрывают всю область финансов». Примечательно, что и К. Маркс в своем «Капитале» употребляет термин «финансы» в контексте денежного капитала, банков и бирж.

Перенос смыслового содержания термина «финансы» с общественного на частный сектор экономики произошёл в результате метонимии (согласно книге К. Плена «Введение в общественные финансы» (1921)).

Как следствие, используемый без уточняющих прилагательных («общественные» (public), «личные» (personal), «корпоративные» (corporate)), термин «финансы» получил более широкий смысл, нежели имел первоначально, и, помимо общественного сектора, стал охватывать вопросы капитала, прибыли, доходов и расходов предприятий и частных лиц.

В связи с этим, для исключения двусмысленности прилагательного «финансовый» (financial), возникшей в результате метонимии, К. Плен, а вслед за ним и М. Хантер указывали на то, что применительно к общественным финансам корректнее употреблять прилагательное «фискальный» (fiscal), говоря при этом «фискальный год», а не «финансовый год».

Употребление термина «финансы» без уточняющих прилагательных только по отношению к общественному сектору экономики, было характерно, прежде всего, для немецкой научной школы. Такая трактовка финансов отражает начальную стадию развития западной финансовой науки и в настоящее время утратила свою актуальность. Другая крайность — употребление термина «финансы» (без уточняющих прилагательных) только в контексте частного сектора экономики. Такой подход к трактовке термина нередко встречается и в современной учебной и научной западной литературе.

Доминирующим подходом в современной западной литературе стало преимущественное употребление термина «финансы» с уточняющими прилагательными (public, personal, corporate) и широкая трактовка общего термина (без указанных прилагательных).

«Общественные финансы» связываются с деятельностью государства (или местной власти), заключающейся в получении и применении средств, необходимых для выполнения надлежащих функций, с процессом и механизмом формирования и использования государственных ресурсов, балансом доходов и расходов, соответствующим административным контролем.

Некоторые авторы также подчёркивают, что предмет общественных финансов лежит на границе между экономикой и политикой, а также отмечают, что в современных обществах доходы и расходы органов государственной власти состоят, почти исключительно, из денежных поступлений.

В основе общественных финансов лежит теория распределения общественных благ. Суть её состоит в том, что существуют некоторые блага (национальная оборона, охрана общественного порядка, дороги и т. п.), потребность в которых не может быть удовлетворена и оплачена в индивидуальном порядке путём товарно-денежного обмена. Как следствие, потребность в таких коллективных благах не может быть реализована через рыночный механизм.

Исходя из этого, распределение общественных благ берёт на себя государство в лице центральных и местных органов власти через бюджеты соответствующих уровней. Государственные затраты являются частью потребления общества, в котором государство представляет собой регулирующий орган.

Посредством фискальных и бюджетных инструментов общественные блага не только распределяются, но и перераспределяются. В частности, перераспределение может производиться путём комбинации высоких налогов на обеспеченных граждан, и субсидий гражданам с низкими доходами. Путем перераспределения благ между высокодоходными и малообеспеченными слоями населения реализуется концепция социальной справедливости и гуманизма: «Если мы считаем, что моральный долг общества в целом, чтобы помочь слабым, то помощь бедным даёт общее благо».

Корпоративные финансы связаны с приобретением и распределением фондов или ресурсов корпорации с целью максимизации благосостояния акционеров, с эффективным и результативным управлением ресурсами, денежными потоками для достижения целей этой организации, что подразумевает планирование и контроль за предоставлением ресурсов (там, откуда они привлекаются), распределение ресурсов (там, где они развернуты), окончательный контроль над ресурсами (эффективно ли используются или нет).

Западные авторы выделяют две ключевые концепции корпоративных финансов, которые имеют важнейшее значение в принятии решений — это соотношение между риском и доходностью и концепция временной ценности денег. Некоторые авторы определяют финансы как оценку и управление риском исходя из того, что, с точки зрения финансов, «корпорация — это совокупность рискованных денежных потоков».

«Советская трактовка» термина «финансы».

Особое место в мировой финансовой науке занимает теория советских (социалистических) финансов, представляющая собой модифицированную версию западной теории общественных финансов, адаптированную к советской модели экономики и идеям марксизма.

В первую очередь, необходимо отметить, что К. Маркс в противовес теории распределения общественных благ посредством финансов и личных благ посредством рыночного обмена предложил схему распределения благ в обществе, основанном на коллективизме, которая предусматривала измерение стоимости не опосредовано через деньги, а напрямую через рабочее время (более широко — через труд).

«Индивидуальное рабочее время каждого отдельного производителя — это доставленная им часть общественного рабочего дня, его доля в нём. Он получает от общества квитанцию в том, что им доставлено такое-то количество труда (за вычетом его труда в пользу общественных фондов), и по этой квитанции он получает из общественных запасов такое количество предметов потребления, на которое затрачено столько же труда» (Маркс К. Капитал ТI, Маркс К., Энгельс Ф, 2-изд., т.23).

Такая схема распределения благ по квитанциям не предполагала существование денег, поэтому многие советские экономисты рассматривали период социализма как «начало перехода к прямому продуктообмену и отмиранию денег, кредита, финансов» и исходили из того, что после победы социализма «финансы будут «похоронены» как пережиток капитализма». Однако, практика первых лет советской власти показала, преждевременность отказа от денег в качестве меры стоимости. Коммунистическая идеология вынуждена была признать, что деньги останутся в СССР как инструмент буржуазной экономики, который, по словам И. Сталина, взяла в свои руки Советская власть и приспособила к интересам социализма.

Отличительной особенностью советской модели экономики уже к концу второй пятилетки (1938 год) являлось то, что доля общественной собственности составляла 98,7 % всех производственных фондов страны (оставшиеся 1,3% — в личной собственности колхозников и мелких кустарей), следовательно, вся экономика фактически имела статус общественной, а государство от имени общества полностью взяло на себя распределение благ. Из государственного бюджета СССР покрывались не только расходы, традиционно характерные для рыночной модели экономики (по государственному управлению, национальной обороне, охране правопорядка, строительству дорог и т. п.), но и основная доля затрат по расширенному воспроизводству (производственные капитальные вложения).

Госбюджет СССР фактически стал общественным инвестиционным фондом под управлением государства, через который производилось перераспределение ресурсов между различными предприятиями и отраслями общественного хозяйства. Поэтому советская трактовка «финансов» была основана именно на таком характере советской экономики, «советских» или «социалистических» финансов.

Начало формированию научных подходов к трактовке общественных финансов, учитывающих реалии социалистической модели экономики, положила научная дискуссия на совещании, проведенном в 1944 году Управлением учебных заведений Министерства финансов СССР. Основными итогами дискуссии являлись:

· рассмотрение советских финансов как системы денежных отношений, связанных с действием закона стоимости;

· такое расширение предмета учения о советских финансах, которое в той или иной мере включает в себя денежные отношения внутри государственного производственного сектора и взаимоотношения государства и его производственного сектора с колхозно-кооперативным производственным сектором и с населением.

Дискуссия оказала серьезное воздействие на весь дальнейший ход развития советской финансовой науки. Под её влиянием на протяжении последующих двадцати пяти лет в СССР сформировались три научные концепции советских финансов: распределительная, воспроизводственная и концепция Э. А. Вознесенского (иногда называемая правовой концепцией).

В экономической литературе существует несколько общепринятых концепций. Вот основные из них.

Распределительная концепция.

Автором данной (наиболее распространённой) советской концепции общественных финансов, является В. П. Дьяченко (московская школа), считавший, что «отказываться в применении к социалистическому обществу от исторически сложившегося понятия государственных финансов нет никаких оснований».

Имелось в виду представление о финансах, как о распределительных денежных отношениях, связанных с существованием и функционированием государства, что предусматривалось и западной теорией распределения общественных благ. Однако, под термином «распределение» стали подразумевать не только распределение общественных благ между сферой производства и сферой потребления, но и процесс дробления валовой денежной выручки на общественных производственных предприятиях (т. н. «первичное распределение»).

Таким образом, исходная концепция была адаптирована к условиям советской модели экономики путем скрытого терминологического указанного соглашения.

Кроме того, при полном обобществлении производственного сектора, для обозначения различия между общественными фондами (в принятом западной наукой понимании этого термина) и фондами частных предприятий, тоже ставших в СССР общественными, были введены понятия «централизованные фонды» и «децентрализованные фонды».

Таким образом, финансы социалистического государства определялись как система денежных отношений, на основе которых через плановое распределение доходов и накоплений обеспечивается образование и использование централизованных и децентрализованных фондов денежных ресурсов государства в соответствии с его функциями и задачами.

Ещё больше подчёркивало отличия социалистических финансов от капиталистических разделение финансов предприятий на производственную и распределительную составляющие. При этом в состав «финансов социалистического государства» вошло так называемое «первичное распределение» (валового дохода по различным фондам предприятия), а «производственная» составляющая — отношения, возникающие в процессе производства и реализации продукции и опосредствующие этот процесс, то есть денежная сторона отношений в процессе движения стоимости в производственной форме (основных фондов, сырья, комплектующих, готовой продукции) — была выделена в самостоятельную категорию финансы отраслей народного хозяйства СССР.

Финансовые теоретики времен социализма выделяли наряду с общепризнанной распределительной (перераспределительной) функцией общественных финансов также и контрольную функцию.

Первая функция — общая для государственных финансов любых формаций, однако в социалистической экономике распределительная функция сводилась не только к перераспределению денежных ресурсов, но распространялась также на отношения первичного распределения национального дохода.

Контрольная функция была определена как специфическая функция советских финансов. При этом термин перераспределение в советской финансовой теории утратил свой первоначальный смысл (распределения от богатых к бедным) и трактовался как распределение того, что поступило в госбюджет после т. н. первичного распределения внутри производственных предприятий. Благодаря такому перераспределению в СССР могли существовать планово-убыточные предприятия и даже целые отрасли, убытки которых покрывались через госбюджет за счёт прибыли других предприятий и отраслей.

Воспроизводственная концепция.

Автором данной концепции является А. М. Александров (ленинградская школа).

Воспроизводственная концепция принципиально отличалась от распределительной тем, что денежные отношения внутри предприятий не делились на распределительную (первичное распределение) и воспроизводственную (опосредствование) составляющие, а объединялись в одно целое под называнием «опосредствование производственного процесса» и полностью включались в предметную область, охватываемую понятием «финансы социализма».

В результате такого подхода все денежные отношения, входящие в понятие «финансы социализма», представляли собой систему из двух типов отношений — «опосредственных» и «распределительных» (в подлинном смысле этого слова, изначально принятом в западной теории распределения общественных благ).

При этом финансы, помимо контрольной и распределительной, наделялись функцией «опосредствования кругооборота производственных фондов». «В этой функции финансы обслуживают не только фазы кругооборота Д — Т и Т — Д, но и фазу движения фондов предприятий в их производственной форме».

Таким образом, финансы (социалистические) определялись как система денежных отношений, опосредствующих кругооборот производственных фондов в народном хозяйстве на расширенной основе и обеспечивающих образование и использование различных фондов для удовлетворения разнообразных потребностей социалистического общества.

Многолетняя научная дискуссия между сторонниками распределительной и воспроизводственной концепций по существу сводилась к тому, в какой мере следует включать финансы советских предприятий и отраслей народного хозяйства в состав общественных финансов. При этом, обе концепции исключали из финансов социализма личные финансы и финансы непроизводственных предприятии и организаций, к которым относились все учреждения здравоохранения, образования, культуры и спорта. Таким образом, воспроизводственная концепция тоже не охватывала всю предметную область финансов.

Правовая концепция.

Автором данной концепции является Э. А. Вознесенский (ленинградская школа). Он исходил из того, что финансовые отношения, в том числе налоговые стоимостные (денежные) и лишь те денежные отношения являются финансовыми, которые регламентированы государством.

В основе такого подхода лежит одно из отличий общественных финансов от финансов частного сектора, принятых западными финансовыми теоретиками.

К. Шоуп характеризует это отличие степенью беспристрастности правил, по которым правительство распределяет свои услуги и ... бремя покрытия расходов. Беспристрастность предполагает, что правила установлены декретом и поддержаны санкциями, одинаково применимыми ко всем нарушителям. Семья же распределяет среди своих членов товары, потребляемые в домохозяйстве по неофициальным и часто меняющимся критериям.

Таким образом, в рамках данной концепции, финансы представляют собой систему денежных отношений, имеющих императивную форму. Поскольку жесткой императивной регламентации в СССР подвергалась не только сфера распределения общественных благ, как это было в капиталистических странах, но и сфера производства вместе с непроизводственной, то, по версии Э. А. Вознесенского, система социалистических финансов охватывала почти всю предметную область.

Исключение составляла только часть денежных отношений, относимых западной научной школой к понятию «личные финансы», поскольку последние не носят императивной формы, за исключением уплаты налогов, страховых платежей, возврата ссуд и др.

При этом закупки промтоваров и продовольствия (по сути — товарно-денежные отношения), проводимые бюджетными организациями, Э. А. Вознесенский причислял к финансам социалистического государства на том основании, что госзакупки также подвергались жёсткой регламентации.

В учебной литературе по финансам, издаваемой после распада СССР на постсоветском пространстве, главным образом, продолжают излагаться основные теоретические концепции советских (общественных) финансов. При этом дефиниции категории финансы, как правило, повторяют (без прилагательных «советские» и «социалистические») дефиниции из советских учебников.

Исключением является концепция, разработанная С. П. Захарченковым, согласно которой финансы представляют собой целенаправленное движение меновой стоимости капитала в денежном измерении.

Финансовая активность (деятельность) — это применение ряда техник и процедур, которые частные лица и организации используют для управления своими финансами. Особенно важна при этом разница между доходами и расходами и оценка риска инвестиций.

Если доходы превышают расходы (профицит), то разница может быть отдана в долг под проценты или вложена в какой-то бизнес или в покупку собственности. В этом суть финансовой деятельности — если есть свободные финансовые ресурсы, то они должны быть пущены в дело, чтобы приносить дополнительный доход.

Если расходы превышают доходы (дефицит), то нужно восполнить недостающие финансовые ресурсы. Это можно сделать путём получения кредита, или путём выпуска акций или облигаций на бирже. В современном мире заёмщику не надо самому ходить и искать кредитора — можно пойти в банк или на биржу, и соответствующий финансовый институт за определённую комиссию найдёт кредитора.

Биржа тоже служит цели соединения кредиторов и заёмщиков, но, в отличие от банка, не располагает собственным «финансовым буфером», то есть не может отложить деньги на депозит, пока не появится заёмщик.

Биржа может связать кредитора и заёмщика только в реальном времени. Банк же может отложить средства, то есть кредитор (вкладчик) может прийти в банк сегодня, а заёмщик (желающий взять деньги вкладчика в кредит) может появиться только через месяц.

Кроме того, биржа торгует вкладами и кредитами в опосредованной форме. Желающий взять кредит выпускает на биржу акции или облигации. Акция представляет собой долю владельца в компании-заёмщике, и, следовательно, одновременно служит и залогом по кредиту. Облигация — это тоже вид кредита, но она, в отличие от акции, не даёт права собственности на компанию-заёмщика, хотя и может предусматривать какой-то отдельный залог.

По акциям и облигациям тоже могут выплачиваться проценты (дивиденды, купон). Если по акции не выплачивается дивиденд, то предполагается, что акция будет расти в цене, и кредитор, купивший акцию, сможет получить причитающуюся ему прибыль лишь после продажи подорожавшей акции.

Как выше упоминалось, возникновение финансовых отношений связано с процессом отделения государственной казны от собственности монарха и термина «финансы». В Средние века под этим термином подразумевался доход. В европейских странах ближе к XVIII в. финансы включали совокупность доходов, расходов, долга государства. Изначально финансы рассматривались в качестве денежных фондов. Не сколько позднее понятие «финансы» стало включать в себя и местные финансы.

Благодаря развитию науки финансов государство стало подходить к формированию финансов более осмысленно. Финансы рассматривались как совокупность налоговых сборов, имущества, формирования бюджета и его расходования на более широкие цели.

В мировой практике выделяются две теории возникновения финансов: классическая и неоклассическая. Классическая теория подразумевает господство государства над финансами.

Неоклассики представляют другое видение финансовой системы. Они полностью отходят от господства государства во всех сферах, в том числе выделяют финансы как независимую категорию.

Классическая теория представляет мысли, касающиеся налоговой политики государства. В этой связи прославился Адам Смит.

Его заслуга состоит в разработке правил, касающихся взаимоотношений налогоплательщика и налоговой системы.

Правила А. Смита гласят:

1) налоги не должны наносить ущерб промышленности и свободе человека;

2) налоги должны быть справедливы и равномерны;

3) налоги должны иметь основательные поводы;

4) не должно существовать много касс и много служащих по взиманию налогов.

Неоклассическая теория получила свой рассвет в середине XX в. Появилась новая стадия в развитии финансов. Подход неоклассиков применяется к формированию национальных и международных финансовых отношений.

Теория базируется на четырех принципах:

1) экономическая сила государства, следовательно, и устойчивость его финансовой системы во многом обусловливаются экономической мощью частного сектора, основу которого составляют крупные организации;

2) минимальное вмешательство государства в сферу частного сектора;

3) основными доступными источниками финансового развития крупных корпораций являются прибыль и рынки капитала;

4) в силу интернационализации рынков труда, капитала и товаров общим курсом развития финансовых систем разных стран является стремление к интеграции.

Этот термин в России стал применяться с XVIII в. и его трактовка была такова: «Финансы — это все то, что касается прихода, расхода государства» (В. И. Даль).

1802-й г. ознаменовался созданием министерств, в том числе и Министерства финансов. В его ведении находилась система контроля над доходами, внешними связями, таможенными делами, налогами и сборами и др. Министерство финансов состояло из финансовых и хозяйственных коллегий.

Однако некоторые финансовые и хозяйственные вопросы оставались в ведении других учреждений: Министерства коммерции, Министерства внутренних дел, Государственного казначейства. По функциям и полномочиям Министерство финансов XVIII—XIX вв. является прообразом современного финансового органа.

Работа «старинного» министерства заключалась в решении вопросов государственного кредитования, определении источников доходов государственной казны, управлении делами чеканки металлических монет и выпуска бумажных денег.

Кроме этого, в компетенцию данного органа входил контроль над изъятием и поступлениями налогов.

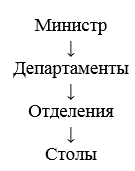

Структура министерства финансов была пересмотрена М. М. Сперанским:

Возглавлял Министерство министр финансов, при котором формировались совет и канцелярия. Само Министерство состояло из департаментов, отделений, столов.

Предусматривалась субординация в принятии решений и во взаимодействиях с вышестоящим начальством: столоначальники подчинялись начальникам отделений, а начальники отделений подчинялись директорам департаментов, которые в свою очередь находились в непосредственном подчинении у министра.

Император назначал министра, который подчинялся только ему. Таким образом, в управлении министерствами лежал принцип единоначалия. Структура министерств была построена по французской аналогии.

Министерство финансов играло важную роль в рассмотрении «каждогодних» финансовых отчетов, поступавших из других министерств. Далее эти отчеты продвигались в Госсовет и к самому царю вместе с выработанными предложениями. Составляя бюджет, министерство финансов должно было рассмотреть сметы каждого министерства, которые представлялись не позднее 15 ноября.

В дальнейшем сметы сводились в роспись доходных и расходных статей. В таком виде бюджет поступал на рассмотрение в Госсовет и затем на утверждение государю.

В настоящее время рассмотрение и утверждение бюджета проходят такой же путь: от министерств до президента. В те времена распределение расходов и источники поступлений при составлении бюджета находились в строжайшем секрете. На данном этапе развития бюджетных отношений этот процесс достаточно прозрачен и открыт.

Новые правила составления, исполнения и утверждения государственной росписи были приняты с 1862 г.

Государственные росписи стали подлежать опубликованию. Основными принципами составления и расходования казны провозглашались бюджетное единство, единое кассовое исполнение, т. е. расходы производились из касс Государственного казначейства, где аккумулировались все государственные доходы.

При возникновении дефицита изыскивались дополнительные источники поступлений. Это могли быть увеличение податей и налогов, продажа государственного имущества и крестьян. Для решения вопросов покрытия бюджетного дефицита при Министерстве финансов был создан межведомственный Финансовый комитет.

В структуре Министерства находилась комиссия погашения долгов. В ее компетенцию входили обследование и решение вопросов по сокращению внутреннего и внешнего государственного долга.

Министерство финансов состояло из шести департаментов.

В их число входили: Департамент горных и соляных дел, Департамент разных податей и сборов, Департамент государственных имуществ, Департамент мануфактур, Департамент внутренней торговли, Государственное казначейство.

Департамент разных податей и сборов заведовал взиманием прямых и косвенных налогов, проведением переписей тяглого населения. Департамент государственных имуществ управлял государственным имуществом и государственными крестьянами.

Горными заводами, соляным делом и Монетным двором заведовал Департамент горных и соляных дел, при котором находились Горный институт и Горный ученый комитет.

Контроль над приходом и расходом всех казенных сумм осуществляли государственная экспедиция счетов Сената, Департамент решения старых счетов бывшей Ревизион коллегии, счетная экспедиция Департамента водяных коммуникаций. Все структурные органы позже объединились в Главное управление ревизии государственных счетов. Аппарат ведомства состоял из государственного контролера и двух департаментов гражданской, военной и морской отчетности.

Финансовый контроль носил формальный характер и ограничивался проверкой документов, отчетов и книг в Петербурге; самостоятельных местных органов Главное управление не имело.

Данный орган частично стал прообразом современной Счетной палаты, которая по российскому законодательству имеет широкие полномочия.

Гораздо хуже обстояли дела с денежно-кредитными отношениями. При крепостническом строе кредитование было развито слабо. Практически все банки страны выдавали кредит только помещикам под крепостных. В 1847 г. для купеческого сословия был создан Государственный коммерческий банк.

Соответственно данный банк выдавал ссуды исключительно купечеству. Ассигнационный банк занимался выпуском ассигнаций и их обменом на монеты.

Крепостные не имели права на получение кредитов. Единственным банком для крестьян-середняков оставался земельный банк. Все перечисленные банки состояли под ведомством Министерства финансов.

Позднее для контроля над оборотами в банковской сфере был организован Совет государственных кредитных установлений. Данный орган входил в состав рассматриваемого министерства.

На базе Коммерческого, Заемного банков был образован Государственный банк. Соответственно все остатки упраздненных банков переходили во вновь сформированный банк.

Основная деятельность банка — хранение вкладов под проценты, выдача займов и ссуд под залог ценных бумаг и драгметаллов, покупка и продажа золота, учет вексельных операций. Позднее Государственный банк осуществлял выпуск ценных бумаг.

В 1882 г. образовался Крестьянский поземельный банк. Основу его деятельности составляло посредничество в приобретении земель у дворян и продаже кулаку. Как известно, банк запрашивал высокие проценты. Не все слои крестьянства могли себе позволить купить землю с помощью ссуды.

Параллельно был создан еще один банк, который обсуживал только дворян и помещиков. Этот банк назывался Дворянский земельный банк. Основной операцией банка была выдача ссуды под залог земли дворянам.

Крах финансовой системы в России начался с приходом Е. Ф. Канкрина. Под его руководством в 1839—1843 гг. была проведена денежная реформа. В составе Министерства финансов была учреждена экспедиция государственных кредитных билетов, функцией которой являлся выпуск кредитных билетов. Чуть позже ее распустили.

Роковой ошибкой министра стало нежелание развивать кредитование промышленности и строительства железных дорог.

Кроме того, всячески тормозилось образование среднего класса из крестьян и мещан.

После войны государственная казна обнищала. Стоял вопрос о строительстве железных дорог, требовавшем огромных средств.

За счет бюджета это сделать было невозможно. Поэтому правительство выдавало железнодорожным компаниям большие ссуды, гарантируя выручку процентов.

Дефицит бюджета искусственно покрывался эмиссией кредитных билетов и займов. Окончательный крах система финансов претерпела в военный период (во время Крымской войны 1853-1856гг).

Во времена правления Александра II обозначились сдвиги в социально-экономическом развитии страны. Промышленность и торговля приобрели важное значение, поскольку обеспечивали наполняемость государственного бюджета.

Знаменательными моментами в отечественной истории стали Крестьянская реформа 1861 г. и выкупная операция. Это повлекло за собой расширение госаппарата и увеличение роли Министерства финансов.

В «Положении о выкупе» (19 февраля 1861 г.) говорилось, что руководство выкупными операциями возлагалось на Петербургскую сохранную казну. С ростом числа выкупных дел в структуре министерства образовалось Главное выкупное учреждение.

В составе министерства финансов позднее были выделены два департамента: Департамент неокладных сборов и Департамент окладных сборов.

Создание департаментов связано с обложением некоторых товаров акцизными сборами. В частности, это касалось производства спиртных напитков. В ведении Департамента неокладных сборов находились акцизы (питейный, свеклосахарный) и пошлины (паспортные, судебные).

В то время акцизные сборы считались основными источниками дохода бюджета государства. Департамент окладных сборов заведовал системой прямых сборов и натуральных повинностей.

Созданное в начале XX в. Министерство торговли и промышленности переняло часть функций Министерства финансов.

Позже усилилась роль Министерства по руководству кредитным делом, операциями по внешним займам.

Столыпинская аграрная политика активизировала деятельность Крестьянского банка, который находился в ведении Министерства. Он получил право давать ссуды крестьянам под залог надельных земель при переселении на новые земли.

Местные учреждения Министерства финансов.

На местах основными финансовыми органами были казенная палата (в губернии) и уездные казначейства. Изначально казенная палата возглавлялась вице-губернатором, а затем председателем казенной палаты. Таким образом, функции по контролю местными финансами передавались руководителю палаты.

Местные палаты разрешали дела, касающиеся торгов на подряды. Это экономило денежные средства государевой казны и давало возможность развитию отечественной промышленности.

Оно же контролировало государственную собственность и дела, связанные с государственными крестьянами. Система органов казначейства характеризовалась государственным административным делением.

Уездными казначействами заведовало Казначейское отделение, а контрольное отделение проводило внутренний финансовый контроль: ревизию книг и годовых отчетов казначейств.

В 1838 г. было образовано местное Министерство государственных имуществ, которое занималось управлением государственными имуществами и государственными крестьянами. Поэтому казначейство лишилось полномочий на ведение этих дел.

Уездные казначейства подчинялись Казенной палате губернии. На плечи местного казначейства возлагалась ответственность по выдаче денег и хранению сборов. По представлению местных властей уездные казначейства выдавали паспорта, продавали гербовую бумагу.

В состав исполнительного органа — местного министерства финансов входили следующие учреждения:

1) таможенные округа;

2) таможенные стражи;

3) горные правления;

4) соляные конторы;

5) мануфактурный комитет;

1. Что такое финансы?

2. Что такое бюджет?

3. Что означает термин «финансирование»?

4. Что относится к централизованным денежным средствам?

5. Какие функции выполняют государственные и муниципальные финансы?

6. Какие существуют варианты трактовок термина «финансы»?

7. В чем заключается западная трактовка термина «финансы»?

8. Когда впервые исторически появилось понятие «финансы»?

9. Что является предметом общественных финансов в западном варианте трактовки?

10. В чем заключается «советская» трактовка термина «финансы»?

11. Что представляла собой структура министерства финансов времен Сперанского?

12. Что такое финансовый дефицит?

13. В чем заключались основные функции государственной экспедиции счетов Сената?

14. В каком году образовался Креcтьянский поземельный банк и в чем заключалась его главная роль?

Основная литература:

1. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы, Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 703 с.

2. Крупенков В. В. , Мамедова Н. А. , Мельников А. А. , Кривова Т. А. Государственное и муниципальное управление, Евразийский открытый институт, 2012, 335с.

3. Мацкуляк И.Д. Государственные и муниципальные финансы, РАГС, 2012, -640с.

4. Никирин В.А. Государственные и муниципальные финансы, -М.: АГПС МЧС России, 2011. — 189 с.

5. Пушкарева В. М. История мировой и русской финансовой науки и политики, Финансы и статистика, 2003, 272с.

Дополнительная литература:

1. Александров И.М. Бюджетная система Российской Федерации, Учебник. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К », 2007. — 486 с.

2. Алехин Э.В. Государственные и муниципальные финансы, Учебник., Пенза, 2010.

3. Бурханова И.В. Бюджетная система РФ. Конспект лекций, -М.: Эксмо, 2008. - 160 с.

4. Пушкарева В. М. История мировой и русской финансовой науки и политики, Финансы и статистика, 2003, 272с.

5. Николаева Т.П. Бюджетная система РФ. Учебно-методический комплекс, Евразийский открытый институт, 2008.

6. Якушев А. В. Государственные и муниципальные финансы. Конспект лекций, А-Приор, 2009, 174с.

Продумайте ответы на следующие предлагаемые к обсуждению вопросы:

1. Кто являлся автором распределительной концепции финансов?

2. Что предполагает распределительная концепция?

3. Кто являлся автором воспроизводственной концепции финансов?

4. Что предполагает воспроизводственная концепция финансов?

5. Кто являлся автором правовой концепции финансов?

6. Что предполагает правовая концепция финансов?

7. Что представляет собой концепция, разработанная Захарченковым С.П.?

8. Что такое финансовая активность?

9. В чем заключаются правила Смита?

10. На каких принципах базируется теория Смита?

Напишите небольшое эссе (объемом в 2–3 страницы) по одной из перечисленных ниже тем:

1. Разделение финансов предприятий на производственную и распределительную составляющие.

2. Контрольная функция общественных финансов.

3. Функция «опосредствования кругооборота производственных фондов».

4. Концепция Захарченкова С.П.

5. Роль крестьянской реформы в развитии экономики и финансов в России.

6. Образование местных учреждений министерства финансов в конце XIX века - начале XX веков.

Задание 1.

Заполните следующую таблицу, проанализировав две крупнейшие категории концепций понятия «финансов», признанные в «советской» среде и «западной».

|

«советская» концепция |

«западная» концепция |

|

|

|

|

|

|

|

|

|

Задание 2.

Распишите тезисно (иерархически - от раннего периода истории до наших дней) основные исторические факты, которые оказали значительное влияние на развитие финансов и экономики в целом в России.

Вопросы темы:

1. Определение понятия бюджета.

2. Виды бюджетных систем.

3. Федеральный бюджет.

4. Свод бюджетов.

5. Основы бюджетной политики.

Цели и задачи изучения темы:

· дать представление о таком важном финансовом понятии, как «бюджет». Изучение данной темы позволит учащимся познакомиться с бюджетной политикой Российской Федерации, о своде бюджета и видах бюджетных систем.

В результате успешного изучения темы Вы:

узнаете:

· что такое бюджет;

· какие существуют виды бюджетных систем, в чем их основные отличия и сходство;

· что такое федеральный бюджет, в чем заключается его основная цель и задача;

· что такое свод бюджетов, с какой целью он составляется;

· в чем заключаются основы бюджетной политики;

· какие государственные вертикали власти ответственны за создание федерального бюджета и должны следить за его исполнением;

приобретете следующие профессиональные компетенции:

· способность разбираться в структуре бюджета;

· знать, какие именно государственные структуры власти отвечают за создание и утверждение бюджета;

· знать, какие документы составляются параллельно с утверждением бюджета;

· разбираться в основных видах бюджетных систем.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Бюдже́т (от старонормандского bougette — кошелёк, сумка, кожаный мешок, мешок с деньгами) — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюджет — это важнейшая концепция как в микроэкономике, так и в макроэкономике (государственный бюджет). Изучением бюджета занимается наука финансы.

Бюджетный дефицит — превышение расходов бюджета над его доходами.

Бюджетная система РФ — совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

· Федеральный бюджет;

· бюджеты субъектов Российской Федерации (региональные бюджеты);

· бюджеты муниципальных образований (местные бюджеты).

Свод бюджетов — расчетный документ, отражающий соединение (консолидацию) всех показателей, характеризующих объединяемые бюджеты. Чтобы не допустить ошибок в процессе консолидации, соблюдают определенные правила суммирования основных показателей бюджета: доходов, расходов, дефицита (профицита).

Федеральный бюджет России — ведущий финансовый документ, основное звено бюджетной системы Российской Федерации, в котором объединены основные финансовые показатели (налоги, государственный кредит, государственные расходы). Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием в виде федерального закона. По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны, реализации социальной политики на территории всей России, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами страны. Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции Российской Федерации (ст. 71), а Бюджетный кодекс Российской Федерации детально регламентирует порядок его формирования и исполнения.

Обратите внимание на:

· на то, что в соответствии с Бюджетным кодексом РФ бюджетная система РФ состоит из бюджетов следующих уровней:

1) федерального бюджета и бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, Севастополя;

4) бюджетов городских и сельских поселений;

· на то, что в состав консолидированного бюджета РФ входят:

1) федеральный бюджет;

2) свод бюджетов других уровней бюджетной системы РФ;

· на то что, для эффективности функционирования бюджетной системы в России должны соблюдаться следующие принципы:

1) единства бюджетной системы РФ;

2) разграничения доходов и расходов между уровнями бюджетной системы РФ;

3) самостоятельности бюджетов;

4) равенства бюджетных прав субъектов РФ, муниципальных образований;

5) полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

6) сбалансированности бюджета;

7) эффективности и экономности использования бюджетных средств;

8) общего (совокупного) покрытия расходов бюджетов;

9) гласности;

10) достоверности бюджета;

11) адресности и целевого характера бюджетных средств;

· на то, что для реализации поставленных задач на Правительство РФ возлагается ответственность по следующим стратегическим направлениям:

1) важным моментом является обеспечение сбалансированности бюджетной системы РФ в долгосрочном периоде;

2) основным направлением в области бюджетной политики должно быть продолжение аккумулирования доходов бюджета в Стабилизационном фонде;

3) необходима более эффективная отдача бюджетных расходов;

4) повышение роли среднесрочного финансового планирования;

5) дальнейшее расширение самостоятельности и ответственности главных распорядителей бюджетных средств путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины;

6) обеспечение прозрачности и эффективности закупок для государственных и муниципальных нужд;

7) совершенствование управления государственной собственностью;

8) эффективное участие России в инициативах мирового сообщества по облегчению долгового бремени беднейших стран;

9) реорганизация и увеличение капитализации специализированных государственных инвестиционных институтов в целях поддержки экспорта товаров и импорта технологий, долгосрочного финансирования крупных инвестиционных проектов;

Бюдже́т — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюджет — это важнейшая категория как в микро, так и в макроэкономике (государственный бюджет).

Изучением бюджета занимается наука - финансы.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный процесс.

В бюджетную систему Российской Федерации входят бюджеты следующих видов:

· Федеральный бюджет;

· бюджеты субъектов Российской Федерации (региональные бюджеты);

· бюджеты муниципальных образований (местные бюджеты).

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы государственного бюджета превышают расходы бюджета, то это называется бюджетный профици́т (или профицит бюджета). Если запланированные расходы бюджета превышают доходы, то это называется бюджетный дефици́т (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

Структура бюджета необходима для формирования иерархии бюджетообразующих статей, а именно:

· распределения ответственности между структурными подразделениями — бюджетообразующие статьи уточняются, и в дальнейшем структурные подразделения могут работать как с общим правилом, так с собственной уточняющей статьей;

· формирования совокупных доходов и расходов — формируют удобную для рассмотрения различных расчетов величин иерархию статей;

· формирования бюджета денежных средств — в структуре бюджета имеются статьи, имеющие отношение к движению денежной массы.

Бюджетная система представляет собой совокупность бюджетов различных уровней, взаимосвязанных между собой. Структура бюджетной системы основывается на форме государственного устройства. Существуют две формы устройства бюджетной системы с точки зрения государственных финансов.

Бюджетное устройство РФ - организационное построение бюджета, отражающее как его структуру, так и формы взаимодействия. Бюджетное устройство включает следующие элементы:

· бюджетную систему государства;

· бюджетные права органов государственной власти РФ, государственной власти субъектов РФ и органов местного самоуправления;

· принципы и формы разграничения доходов и расходов между уровнями бюджетной системы;

· принципы и формы межбюджетного перераспределения средств.

Основу бюджетного устройства Российской Федерации составляет бюджетная система.

Согласно статье 6 Бюджетного кодекса РФ Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В соответствии с Конституцией РФ и Бюджетным кодексом РФ бюджетная система РФ является единой, но при этом имеет три самостоятельных уровня, которые не включаются друг в друга:

1) Федеральный бюджет и бюджеты государственных внебюджетных фондов.

2) Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов.

3) Местные бюджеты, в число которых входят бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, Севастополя, а также бюджеты городских и сельских поселений.

Простая (унитарная).

Страны с такой формой представляют собой единое централизованное государство, состоящее из зависимых административно территориальных единиц (Япония, Англия, Швейцария, Франция и др.). Унитарные государства имеют двухуровневую бюджетную систему: государственный бюджет и местные бюджеты.

Так, бюджетная система Японии состоит из государственного бюджета, бюджетов 47 префектур и 3255 муниципалитетов. В бюджетной системе Франции находится центральный бюджет и бюджеты 95 департаментов, а также около 38 000 коммун.

Государственный бюджет является аккумулятором части национального дохода, перераспределяемого через финансовую систему. За государственным бюджетом закреплены крупные налоговые доходы, позволяющие производить расходы по осуществлению социально-экономических задач.

В 1960—1970 гг. в западных странах произошло укрупнение муниципальных административных единиц. Вследствие этого увеличилась значимость местных бюджетов.

К примеру, в Великобритании была осуществлена реформа местных органов власти. В ходе реформы произошло деление на графства и округа.

Кроме того, более мелкие административные единицы, такие как сельские округа и приходы, упразднились. Положительными моментами реформирования органов местного самоуправления оказались сокращение числа местных бюджетов и увеличение их объема. Таким образом, межбюджетные отношения между государственной казной и бюджетами муниципальных единиц стали более целенаправленными. Органы местного самоуправления самостоятельно смогли регулировать многие вопросы социального характера на данной территории. Местные бюджеты выступают «проводниками» финансовой, экономической, социальной политики правительства.

Хотя формально местные бюджеты считаются независимыми от центра, в реальности на финансирование текущих расходов местных органов власти выделяются значительные средства из общего бюджета в форме дотаций и целевых субсидий.

В Японии взаимосвязь государственного бюджета с местными осуществляется на уровне субсидирования по целевому назначению (например на постройку гидроэлектростанций).

Сложная (федеративная, конфедеративная, имперская).

Сложная форма государственного устройства представляет союз государств или территориальных образований, независимых друг от друга (США, Канада, ФРГ, союзные государства, Россия и т. д.).

В федеративных государствах трехуровневая бюджетная система: бюджет центрального правительства, бюджеты членов федерации, местные бюджеты.

Особенность федеративного устройства финансов состоит в самостоятельности каждого уровня бюджета и разнообразии взаимоотношений между этими уровнями.

К примеру, бюджетная система США включает:

1) федеральный бюджет;

2) бюджеты пятидесяти штатов;

3) более 80 000 бюджетов местных административных подразделений:

а) 3000 округов;

б) 19 000 муниципалитетов;

в) 17 000 городов и тауншипов;

г) 15 000 школьных округов;

д) 29 000 специальных округов.

Бюджетная система ФРГ состоит из:

1) федерального бюджета;

2) бюджетов 16 земель, в том числе бюджетов ганзейских городов;

3) бюджетов общин, в том числе бюджетов объединений общин и округов и т. д.

Финансовой основой правительства является федеральный бюджет, ему принадлежит ведущая роль. Расходы и доходы местных бюджетов при федеративном устройстве не входят в бюджеты членов федерации, а расходы и доходы членов федерации не входят в федеральный бюджет.

В федеральный бюджет входят основные налоги. На федеральный бюджет возложены важнейшие расходы: военные, экономические, часть социальных, административные.

В федеральном бюджете ФРГ существует статья расходов, связанных с участием страны в ЕС. Доходы бюджетов членов федерации составляют налоги, поступления от принадлежащего им имущества и средства, привлекаемые за счет выпуска займов. Львиную долю поступлений в бюджеты земель составляют так называемые прямые налоги: подоходный, налог с наследства, налог на прибыль корпораций, на имущество. Основными источниками доходной части бюджета провинций, к примеру, Канады, являются акцизы, подоходный налог, налог на прибыль корпораций, платежи в фонды социального страхования.

Расходование средств бюджетов членов федерации осуществляется в зависимости от их функций по экономической и социальной деятельности, оказанию финансовой помощи сельскому хозяйству и отдельным отраслям промышленности, содержанию административного аппарата (органов правосудия, полиции). Все уровни бюджетной цепи тесно связаны между собой. Каждое государство отличается способами взаимодействия звеньев бюджетной системы.

В США из федерального бюджета средства поступают в бюджеты штатов и местные бюджеты в виде субвенций. Существуют следующие формы финансовых связей: блоки и программы разделения доходов. К блокам относят федеральные субсидии, предоставляемые штатам и местным органам власти. Руководство территорий вправе их использовать в определенной социально-экономической сфере (например, здравоохранения, обеспечения занятости, жилищного строительства и др.).

В ФРГ из федерального бюджета средства перечисляются в бюджеты земель в форме дотаций.

В свою очередь власти земель перечисляют соответствующие суммы общинам.

В соответствии с БК РФ бюджетная система РФ состоит из бюджетов следующих уровней:

1) федерального бюджета и бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга, Севастополя;

4) бюджетов городских и сельских поселений.

На каждом уровне происходит процесс разработки, принятия, исполнения, контроля финансовых средств бюджетов.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов.

Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ.

Местные бюджеты разрабатываются и утверждаются в форме нормативно-правовых актов представительных органов местного самоуправления.

Для всех уровней годовой бюджет составляется на один финансовый год, который соответствует календарному году.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

В состав консолидированного бюджета РФ входят:

1) федеральный бюджет;

2) свод бюджетов других уровней бюджетной системы РФ.

В консолидированный бюджет не попадают бюджеты государственных и территориальных внебюджетных фондов. Межбюджетные трансферты тоже не входят в эту систему.

Использование консолидированного бюджета тесно связано с процессом бюджетного планирования и прогнозирования.

Его количественные характеристики служат для подтверждения реальности и обоснованности показателей федерального, регионального и местных бюджетов.

Свод бюджетов — это расчетный документ, отражающий соединение (консолидацию) всех показателей, характеризующих объединяемые бюджеты. Чтобы не допустить ошибок в процессе консолидации, соблюдают определенные правила суммирования основных показателей бюджета: доходов, расходов, дефицита (профицита).

При определении итоговых показателей по своду бюджетов:

1) запрещается сальдировать дефициты бюджетов с профицитами других бюджетов (т. е. взаимно сокращать дефициты одних и профициты других бюджетов в составе сводного бюджета);

2) недопустим двойной счет трансфертов, поскольку они проходят в составе доходов одних бюджетов и одновременно как расход в составе вышестоящего бюджета.

Для эффективности функционирования бюджетной системы в России должны соблюдаться следующие принципы:

1) единства бюджетной системы РФ. Данный принцип предполагает единство бюджетного законодательства РФ, форм бюджетной документации и отчетности, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов и т. п.;

2) разграничения доходов и расходов между уровнями бюджетной системы РФ. Принцип разграничения доходов и расходов между бюджетами означает распределение и закрепление определенных видов полномочий за разными уровнями власти. Данный принцип прежде всего связан с исполнением возложенных на органы власти функций;

3) самостоятельности бюджетов. Принцип самостоятельности бюджета включает в себя право органов власти самостоятельно формировать и исполнять принятый бюджет.

Кроме этого, государственные и муниципальные органы власти отвечают за эффективность использования бюджетных средств. Региональные и муниципальные власти вправе устанавливать налоги и сборы в качестве налоговых поступлений в соответствующие бюджеты. Независимость нижестоящих бюджетов проявляется в самостоятельности формирования расходов.

В случае, когда из вышестоящего бюджета поступают субвенции и субсидии на целевые расходы, возникает обязанность «истратить их на прописанные центром нужды»;

4) равенства бюджетных прав субъектов РФ, муниципальных образований.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов власти, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями. Такой принцип отражен и в Конституции РФ.

Не всегда принцип равенства бюджетных прав реализуется в действительности. Это обусловлено неравномерным распределением трансфертных средств между регионами и муниципальными образованиями;

5) полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме;

6) сбалансированности бюджета. Принцип означает соответствие объема предусмотренных бюджетом расходов суммарному объему доходов;

7) эффективности и экономности использования бюджетных средств.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Одним из способов экономии бюджетных средств является закупочная кампания или тендерные торги;

8) общего (совокупного) покрытия расходов бюджетов. Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита;

9) гласности. Принцип гласности означает доступность информации о ходе разработки, утверждения, исполнения бюджета. Секретные статьи могут утверждаться только в составе федерального бюджета;

10) достоверности бюджета. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

11) адресности и целевого характера бюджетных средств. Принцип адресности предполагает использование бюджетных средств по назначению. Целевые финансовые средства выделяются для конкретных бюджетополучателей. Нарушение этого принципа влечет к нарушению бюджетного законодательства.

Субъектами реализации бюджетной политики признаются органы власти, обладающие полномочиями по формированию и использованию финансовых ресурсов.

Финансовая политика государства ориентируется на внутреннюю экономику страны и на требования финансового права.

Приоритетными задачами финансовой политики являются:

1) формирование приспособленного к реальной действительности законодательства;

2) снижение налогового бремени с одновременным повышением эффективности функционирования налоговой системы;

3) формирование адекватного планирования и прогнозирования развития финансовой системы;

4) достижение максимальной сбалансированности бюджетов всех уровней;

5) эффективная отдача от функционирования таможенной системы;

6) создание условий по стимулированию поступлений в бюджеты различных уровней и т. д.

Финансовая политика состоит из таких структурных звеньев, как бюджетная политика, таможенная политика, кредитно-денежная политика.

В области таможенной политики происходят изменения, связанные с вступлением России в ВТО. Согласно правилам этой организации на территориях, где распространяются данные правила, не будут действовать ввозные пошлины.

В настоящее время на территории РФ действует целая система таможенных сборов и пошлин, а также их льготирование. В Таможенном кодексе РФ предусмотрены специальные таможенные режимы.

Денежно-кредитная политика формируется Правительством РФ и Центробанком. Основные ее задачи:

1) стабильность уровня инфляции. Имеется в виду достижение такого уровня, при котором отмечается экономический рост;

2) применение новейших технологий при платежных операциях;

3) контроль денежного предложения;

4) сохранение позиции плавающего курса валюты.

В рамках налоговой политики первоочередной задачей является снижение налогового бремени. В результате этого происходят изменения в налоговом законодательстве.

Конечно, в зависимости от экономической ситуации в стране денежная политика по формированию может значительно меняться, но основные ее аспекты все равно остаются.

В сторону улучшения сдвинулись вопросы, касающиеся налогообложения малого и среднего бизнеса. Для таких хозяйствующих субъектов разработаны и внедрены специальные налоговые режимы. К ним относятся система налогообложения в виде единого налога на вмененный доход и упрощенная система налогообложения. Снижены ставки налога на прибыль. При этом большая доля от налоговых отчислений поступает в бюджет субъекта. Все это создает предпосылки для легализации прибыли предприятий. Разработана схема применения налоговых льгот по налогу на прибыль, единому социальному налогу, налогу на добавленную стоимость. Введена регрессивная шкала по ЕСН, т. е. с увеличением налоговой базы уменьшается налоговая ставка. Специальные льготы предусмотрены и для особых зон.

В законодательстве прописаны три вида свободных экономических зон: рекреационные, технико-внедренческие, научно-технические. Для них государство предусмотрело освобождение от уплаты ряда налогов и льготы по ЕСН, налогу на прибыль. Современная бюджетная политика России соответствует стратегическим целям экономического развития РФ, повышения качества жизни и обеспечения безопасности ее граждан.

Все большую значимость приобретают национальные проекты. Создается основа для решения назревших проблем, таких как повышение качества образования, обеспечение граждан доступным и комфортным жильем, улучшение здоровья населения, создание достойных условий жизни на селе и формирование агропромышленного производства. Некоторые федеральные и региональные программы по решению вышеперечисленных направлений перечислены при рассмотрении межбюджетных трансфертов.

В отношении социального финансирования значительно увеличены размеры заработной платы некоторых категорий работников организаций бюджетной сферы, денежного довольствия военнослужащих и сотрудников правоохранительных органов, пенсий и ряда пособий в связи с материнством и воспитанием детей.

Результаты от проведения реформы системы натуральных льгот оказались положительными. Эта реформа позволила повысить эффективность социальной поддержки населения. Бюджетные средства на эти цели предусматриваются в необходимых объемах.

Вступил в силу новый федеральный закон о государственных закупках, более четко регламентирующий процедуры проведения торгов, создающий условия для расширения круга поставщиков и более эффективного использования бюджетных средств. Это позволит более экономно расходовать бюджетные средства.

Продолжена реформа федеративных отношений между бюджетами разного уровня. Уже есть позитивные сдвиги: федеральный бюджет и бюджеты субъектов РФ исполняются в условиях законодательно установленного разграничения расходных обязательств и доходных источников. За счет этого увеличилась сбалансированность региональных бюджетов.

С каждым годом растет прозрачность системы финансовой поддержки субъектов РФ. Однако применяемые при распределении дотаций механизмы (расчет бюджетной обеспеченности, выравнивание отстающих регионов) недостаточно ориентированы на стимулирование роста собственного налогового потенциала.

С предоставлением субвенций из федерального бюджета расширяется круг собственных полномочий органов государственной власти субъектов.

Органы государственной власти субъектов РФ получили право в установленных законом случаях участвовать в осуществлении полномочий РФ с осуществлением расходов за счет средств бюджетов субъектов РФ. Аналогичные решения приняты и в отношении органов местного самоуправления.

Положительным сдвигом стало формирование собственных бюджетов вновь образованных муниципальных образований. Более половины субъектов приняли свои нормативные акты по формированию и распределению финансовых средств.

Снижение базовой ставки единого социального налога обеспечило значительное уменьшение налоговой нагрузки (прежде всего для обрабатывающих отраслей промышленности).

В нашей стране имеется значительный опыт планирования хозяйственной и прочей деятельности. Достаточно вспомнить пятилетку. В постсоветский период власти отказались от данного вида управления. С учетом накопленного опыта мы возвращаемся к трехлетнему планированию. С помощью этого будет более качественно определяться бюджетная политика.

Бюджетная политика формируется исходя из необходимости улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

Еще одним важным моментом является постепенное снижение темпов инфляции.

Подавление темпов инфляционного роста должно базироваться на устранении причин возникновения инфляции.

Для реализации поставленных задач на Правительство РФ возлагается ответственность по следующим стратегическим направлениям: