Московская финансово-промышленная академия

Богомолец С. Р.,

Булатова З. Г.,

Овчинникова С. В.

Интернет-курс

по дисциплине

«Теория бухгалтерского учета»

2010

Содержание

Тема 1. Предмет и метод бухгалтерского учета

Вопрос 1. Бухгалтерский учет и его виды.

Вопрос 3. Цель, сущность, задачи и предмет бухгалтерского учета.

Вопрос 4. Метод бухгалтерского учета и его элементы.

Вопрос 5. Основополагающие принципы бухгалтерского учета: требования и допущения.

Перечень литературы и интернет-ресурсов:

Тема 2. Счета и двойная запись

Вопрос 1. Понятие баланса. Типовые изменения баланса под влиянием хозяйственных операций.

Вопрос 3. Синтетические и аналитические счета и порядок учета на этих счетах.

Вопрос 4. Классификация счетов.

Вопрос 5. Метод двойной записи. Корреспонденция счетов.

Перечень литературы и интернет-ресурсов:

Вопрос 1. Классификация бухгалтерских документов и документирование.

Вопрос 2. Обязательные и дополнительные реквизиты.

Вопрос 3. Составление, проверка и обработка документов.

Вопрос 4. Унификация и стандартизация документов.

Вопрос 5. Документооборот и хранение документов.

Перечень литературы и интернет-ресурсов:

Тема 4. Регистры и формы бухгалтерского учета

Вопрос 1. Классификация учетных регистров. Понятие формы бухгалтерского учета.

Вопрос 2. Формы бухгалтерского учета: мемориально-ордерная и «журнал-главная».

Вопрос 3. Журнально-ордерная форма.

Вопрос 4. Упрощенная форма учета.

Вопрос 5. Автоматизированная форма бухгалтерского учета.

Перечень литературы и интернет-ресурсов:

Тема 5. Оценка и калькуляция. Инвентаризация

Вопрос 2. Калькулирование и калькуляция.

Вопрос 3. Инвентаризация и ее этапы.

Перечень литературы и интернет-ресурсов:

Тема 6. Основы организации бухгалтерского учета

Вопрос 1. Структура бухгалтерского аппарата. Права и обязанности главного бухгалтера.

Вопрос 2. Понятие учетной политики. Централизация и децентрализация учета.

Перечень литературы и интернет-ресурсов:

Тема 7. Основы бухгалтерской отчетности и реформирование бухгалтерского учета в России

Вопрос 1. Балансовое обобщение и составление бухгалтерской отчетности.

Перечень литературы и интернет-ресурсов:

Аннотация к дисциплине

Дисциплина «Теория бухгалтерского учета» посвящена изучению базовых понятий и представлений, связанных с бухгалтерским учетом, является исходной теоретической и практической базой для получения знаний по другим смежным дисциплинам. Дисциплина формирует систему теоретических знаний о предмете и методе бухгалтерского учета, об учете имущества и источниках образования имущества организации, а также развивает практические навыки и умения, позволяющие впоследствии принимать высокоэффективные оперативные управленческие решения в процессе деятельности организации.

Целью дисциплины «Теория бухгалтерского учета» является ознакомление студентов с концепциями учета, терминологией, методами бухгалтерского учета, базовыми принципами ведения бухгалтерского учета, а также возможность ориентироваться в информации бухгалтерского учета и понимание места этой информации в практике принятия деловых решений.

Основной задачей дисциплины является формирование у студентов осознанного понимания необходимости наличия у любой современной организации целостной системы учета и отчетности, независимого аудита, и выполнения установленных финансовых обязательств перед государством.

Изучив данную дисциплину, студент должен:

Иметь представление:

· о бухгалтерском учете как науке;

· о целях и задачах дисциплины;

· о методах и принципах бухгалтерского учета;

· о подходах к организации бухгалтерского учета;

· о методических основах учетной политики;

· об организационной структуре бухгалтерии организации;

· о правах главного бухгалтера организации;

· об основных направлениях регулирования бухгалтерского учета в РФ в соответствии с МСФО;

Знать:

· определение, сущность и задачи бухгалтерского учета;

· предмет и метод бухгалтерского учета;

· основные правила (принципы) ведения бухгалтерского учета;

· виды учета;

· порядок нормативного регулирования бухгалтерского учета;

· бухгалтерский баланс и его строение;

· счета бухгалтерского учета и их классификацию;

· определение двойной записи и порядок составления бухгалтерских проводок;

· счета синтетического и аналитического учета;

· оборотные ведомости по счетам синтетического и аналитического учета;

· определение, классификацию и правила оформления первичных документов и учетных регистров;

· порядок ведения учетных регистров и способы исправления ошибок;

· формы ведения бухгалтерского учета;

· понятие оценки и калькуляции;

· порядок проведения инвентаризации имущества и обязательств организации и отражения результатов инвентаризации в бухгалтерском учете;

· определение бухгалтерской отчетности, ее виды и предъявляемые к ней требования;

Уметь:

· открывать и закрывать счета бухгалтерского учета, записывать обороты и выводить остаток по счетам бухгалтерского учета;

· заполнять оборотные ведомости по счетам аналитического и синтетического учета;

· составлять бухгалтерские проводки на основе хозяйственных операций;

· заполнять первичные документы и учетные регистры бухгалтерского учета, исправлять в них ошибки;

· отражать результаты инвентаризации на счетах бухгалтерского учета;

· классифицировать имущество организации по составу и размещению, а также по источникам его образования;

· заполнять бухгалтерские балансы на основе данных бухгалтерского учета;

Приобрести навыки:

· в составлении бухгалтерского баланса;

· работы с Планом счетов бухгалтерского учета;

· в составлении оборотных ведомостей по синтетическим и аналитическим счетам;

· работы с первичными документами при их оформлении, проверке и обработке;

· работы с учетными регистрами и формами бухгалтерского учета;

· в составлении бухгалтерских проводок по учету видов имущества и источников образования имущества;

· в составлении бухгалтерских проводок по учету доходов, расходов и финансовых результатов деятельности организации.

Материалы по каждой теме

Тема 1. Предмет и метод бухгалтерского учета

Целью темы является ознакомление студента с понятием бухгалтерского учета, его видами, предметом, методом бухгалтерского учета и основными принципами ведения бухгалтерского учета.

Задачей темы является рассмотрение основных (базовых) понятий, которые в дальнейшем позволят студенту ориентироваться в информации бухгалтерского учета.

Вопросы темы:

Вопрос 1. Бухгалтерский учет и его виды.

Вопрос 2. Пользователи бухгалтерской информации. Нормативное регулирование бухгалтерского учета в России.

Вопрос 3. Цель, сущность, задачи и предмет бухгалтерского учета.

Вопрос 4. Метод бухгалтерского учета и его элементы.

Вопрос 5. Основополагающие принципы бухгалтерского учета: требования и допущения.

Вопрос 1. Бухгалтерский учет и его виды.

Курс теории бухгалтерского учета является фундаментальной основой бухгалтерии, которая формирует учетную информацию о состоянии экономики хозяйствующего субъекта.

В бухгалтерском учете каждый хозяйственный факт отражает реальные экономические процессы и имеет определенный экономический смысл, что связывает его, как науку, с другими экономическими и математическими дисциплинами. Далее следует процесс обобщения этих процессов и трансформация их в бухгалтерскую отчетность по определенным общегосударственным стандартам. Затем на базе бухгалтерского учета, который является основным источником экономической информации, возникает экономический анализ.

Несомненна взаимосвязь бухгалтерского учета и с математическими дисциплинами: математической статистикой, математическим программированием, финансовой математикой. Неслучайно впервые двойную бухгалтерию научно обосновал известный математик Лука Пачоли. Знание основ вычислительной математики и программирования позволит бухгалтеру освоить и использовать разнообразные пакеты прикладных программ для компьютеризации бухгалтерского учета.

Поэтому, говоря о профессии «бухгалтер», в настоящее время, следует подразумевать не только счетовода, аналитика и финансиста, а центральную фигуру управленческого персонала и главного консультанта директора фирмы.

Бухгалтерский учет – неотъемлемая часть системы управления организацией, составная часть хозяйственного учета, который в свою очередь предназначен для формирования и обобщения о состоянии хозяйствующего субъекта. Хозяйственный учет состоит из оперативного, статистического и бухгалтерского учета, который включает в себя три подсистемы: финансовый, управленческий и налоговый учет.

Бухгалтерский финансовый учет как “Становый хребет” системы бухгалтерского учета – это упорядоченный и регламентированный процесс сбора, регистрации и обобщения в денежном выражении информации об имуществе (активах), собственном капитале и обязательствах (пассивах), хозяйственных процессах (снабжение, производство, продажа), доходах, расходах, финансовых результатах организации.

Информация об этих объектах, их движении (поступлении, выбытии, возникновении или погашении обязательств) формируется путем сплошного, непрерывного, строго документального отражения всех хозяйственных операций (фактов, явлений).

Назначение финансового учета — обобщение финансовых результатов работы организации и их отражение в финансовой отчетности.

Управленческий учет – это интегрированная система учета затрат и доходов, их нормирования, планирования, контроля и анализа, предусматривающая систематизацию исходной информации для принятия оперативных управленческих решений, для разработки и координации проблем будущего развития.

Информация управленческого учета предназначена для ограниченного круга лиц, в основном топ-менеджеров и собственников, и носит закрытый характер. Объем, характер этой информации, порядок отражения внутрихозяйственных операций и составления отчетов регламентируются самой организацией. Управленческий учет соединяет процесс управления с учетным процессом.

Налоговый учет ведется в соответствии с налоговым законодательством Российской Федерации, его порядок закрепляется в учетной политике для целей налогообложения, которая утверждается руководителем организации.

Налоговый учет предназначен для правильности исчисления налогов и сборов в соответствии с налоговым законодательством Российской Федерации.

Бухгалтерский учет позволяет дать оценку хозяйственных операций в трех видах измерителей: натуральный (кг, шт., м), трудовой (мин., час., день) и денежный (руб. и валюта), при явном преимуществе денежного как обобщающего.

Вопрос 2. Пользователи бухгалтерской информации. Нормативное регулирование бухгалтерского учета в России.

В современных условиях бухгалтерский учет должен создавать такую информационную систему, которая максимально удовлетворяла бы потребности как внутренних, так и внешних пользователей.

К внутренним пользователям относятся: руководители, бухгалтерия, финансовый и экономический отделы и другие службы организации, каждый из них использует информацию исходя из своих интересов. Внешних пользователей подразделяют на следующие группы:

· собственники: акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, размер дивидендов и перспективы развития организации;

· инвесторы, которые нуждаются в информации о целесообразности вложений своих средств (капитала) в организацию (так как инвестирование капитала сопровождается определенной долей риска, необходима информация об окупаемости вложенных средств);

· работники организации, которых интересует обязательства работодателя и гарантии выполнения условий трудовых договоров (своевременная выплата заработной платы, получение социальных гарантий, уверенность в стабильности рабочих мест и т.п.);

· кредиторы, которые нуждаются в информации о своевременной выплате кредитов, займов и причитающихся процентов;

· поставщики, которым необходима информация о платежеспособности;

· покупатели, которых интересуют подробные сведения об условиях поставок продукции, товаров:

· государственные органы, которым требуется информация о налоговых платежах, соблюдении законодательства в области бухгалтерского учета.

Для обеспечения единообразного ведения учета, составления и представления сопоставимой и достоверной информации, необходимой пользователям бухгалтерской отчетности разработана система нормативного регулирования бухгалтерского учета (Схема 1). Она состоит из документов четырех уровней: законодательный, нормативный, методический и организационный.

Схема 1. Нормативное регулирование бухгалтерского учета в России.

Вопрос 3. Цель, сущность, задачи и предмет бухгалтерского учета.

В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее Закон о бухгалтерском учете) целью бухгалтерского учета является формирование комплексной информации о ресурсах и результатах производственной и финансовой деятельности организации. Эта информация отражается в бухгалтерском учете как хозяйственные факты (операции), которые и определяют сущность бухгалтерского учета.

Также Законом о бухгалтерском учете выделены следующие задачи бухгалтерского учета:

1.формирование полной и достоверной информации о деятельности организации, ее имущественном положении;

2.контроль за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций;

3.предотвращение отрицательных результатов хозяйственной деятельности.

Предметом бухгалтерского учета является информационное отражение финансово-хозяйственной деятельности организации. Его составляющими являются объекты бухгалтерского учета (Схема 2):

· имущество организации (активы);

· собственный капитал и обязательства (пассивы);

· хозяйственные операции, определенная совокупность которых образует хозяйственные процессы (снабжение, производство, продажа)

· финансовые результаты (доходы, расходы, соотношение которых определяет сумму прибыли или убытка.)

Имущество организации в стоимостном выражении называют хозяйственными средствами. Хозяйственные средства группируют по их видам (активы), и по источникам формирования (пассивы). В составе первой группы выделяют внеоборотные и оборотные активы.

В составе источников формирования хозяйственных средств выделяют источники собственных средств (собственный капитал) и источники заемных средств (заемный капитал).

Схема 2. Объекты бухгалтерского учета.

Вопрос 4. Метод бухгалтерского учета и его элементы.

Если предмет любой науки отвечает на вопрос – что она изучает, то ее метод должен дать ответ на вопрос как она это делает. Более точно определить метод науки можно как совокупность приемов и способов, с помощью которых (или через которые) раскрывается содержание предмета. Для конкретного изучения метода бухгалтерского учета из всей совокупности приемов отражения предмета выделяют основные, принципиальные, называя их элементами метода бухгалтерского учета или правилами ведения бухгалтерского учета:

· документирование и инвентаризация

· оценка и калькулирование

· бухгалтерские счета и двойная запись

· баланс и бухгалтерская отчетность

Совокупность процедур первичной регистрации хозяйственных фактов в специальных документах учета – документирование.

Инвентаризация – периодическая проверка наличия имущества и фактического состояния расчетов организации.

Оценка является способом стоимостного измерения учитываемых фактов, явлений (хозяйственных операций). Она позволяет обобщить разнородные хозяйственные объекты, привести различные учетные измерители к единой стоимостной (денежной) оценке, исчислить фактическую себестоимость товарно-материальных ценностей, продукции (работ, услуг). Фактическая себестоимость определяется путем калькулирования (исчисления себестоимости единицы продукции в денежном выражении).

Счет бухгалтерского учета – это способ текущей регистрации и группировки изменений в составе хозяйственных средств и источников их образования, хозяйственных процессов и их результатов. Каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах, т.е. с помощью метода двойной записи.

Бухгалтерский баланс – это способ обобщения, группировки и отражения в денежной оценке хозяйственных средств и источников их образования на определенную дату.

Бухгалтерская отчетность является способом заключительного обобщения учетных записей.

Вопрос 5. Основополагающие принципы бухгалтерского учета: требования и допущения.

В настоящее время отечественный учет и отчетность по основным параметрам все больше приближается к международным учетным стандартам, так как в основе лежат единообразные допущения и принципы бухгалтерского учета.

Принципы бухгалтерского учета – некоторые общепринятые базовые соглашения относительно правил признания, измерения и представления фактов хозяйственной деятельности, в основе которых лежат требования и допущения.

Рассмотрим важнейшие требования бухгалтерского учета:

· полнота в учетной практике – учет всех документально оформленных хозяйственных фактов, т.е. их обязательная регистрация без каких-либо пропусков;

· приоритет содержания над формой – отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования;

· своевременность отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

· непротиворечивость – тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета;

· осмотрительность – бóльшая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

· рациональность в ведении бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

Допущения – это фундаментальные, базовые концепции, предполагающие определенные условия, создаваемые компанией при постановке бухгалтерского учета, которые не должны меняться.

Основополагающими допущениями являются:

· имущественная обособленность означает, что организация должна вести учет собственного имущества и обязательств отдельно от имущества и обязательств других организаций и собственников этой организации;

· непрерывность деятельности, которая предполагает, что у организации отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и она будет продолжать свою деятельность в обозримом будущем;

· последовательность применения учетной политики, которая выражается в использовании одних и тех же методов, способов и приемов бухгалтерского учета от одного отчетного периода к другому;

· временнáя определенность фактов хозяйственной деятельности, которая проявляется в том, что факты хозяйственной деятельности организации должны относится к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Допущения и принципы имеют большое значение для понимания логики построения, состава отчетности и содержательного наполнения ее статей.

Контрольные вопросы:

1.Дайте определение хозяйственному учету.

2.Назовите измерители, применяемые в хозяйственном учете.

3.Каковы связи между различными видами хозяйственного учета?

4.Раскройте предмет бухгалтерского учета.

5.Назовите цели и задачи бухгалтерского учета.

6.Раскройте метод бухгалтерского учета и его элементы.

7.Назовите основополагающие принципы бухгалтерского учета.

8.Какие требования предъявляются к бухгалтерскому учету?

9.Назовите виды бухгалтерского учета и их содержание.

10. Назовите основные отличия управленческого и финансового бухгалтерского учета.

11. Какие интересы и цели преследуют различные группы пользователей?

12. Каковы важнейшие объекты бухгалтерского учета?

13. Что называется активами и каков их состав?

14. Что называется пассивами и каков их состав?

15. Дайте определение предмета бухгалтерского учета.

Перечень литературы и интернет-ресурсов:

Бухгалтерский учет: учеб. / Г. И. Алексеева, Т. П. Алавердова, З. Г Булатова [и др.]; под ред. С. Р. Богомолец. – 2-е изд., перераб. и доп. – М.: Маркет ДС, 2008. – 752 с. (Университетская серия). Глава 1. «Теоретические основы бухгалтерского учета»

Федеральный закон «О бухгалтерском учете»

http://www1.minfin.ru/ru/accounting/accounting/legislation/legislation/

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.1998 № 34н, с изменениями от 30 декабря 1999 г. № 107н, от 24 марта 2000 г. № 31н, от 18 сентября 2006 г. № 116н, от 26 марта 2007 г. № 26н – данные изменения вступают в силу с 1 января 2008 г.)

http://www1.minfin.ru/ru/accounting/accounting/legislation/reporting/

Тема 2. Счета и двойная запись

Целью темы является ознакомление студента с понятием бухгалтерского баланса, счета бухгалтерского учета, видами счетов, классификацией и методом двойной записи.

Задачей темы является обучение студента открывать и закрывать счета бухгалтерского учета, записывать обороты и выводить остатки на конец периода; заполнять оборотные ведомости по счетам синтетического и аналитического учета, приобрести навык работы с Планом счетов бухгалтерского учета для составления бухгалтерских проводок, составлять простые и сложные бухгалтерские проводки.

Вопросы темы:

Вопрос 1. Понятие баланса. Типовые изменения баланса под влиянием хозяйственных операций.

Вопрос 2. Понятие счетов бухгалтерского учета. Виды счетов и порядок записи хозяйственных операций на счетах.

Вопрос 3. Синтетические и аналитические счета и порядок учета на этих счетах.

Вопрос 4. Классификация счетов.

Вопрос 5. Метод двойной записи. Корреспонденция счетов.

Вопрос 1. Понятие баланса. Типовые изменения баланса под влиянием хозяйственных операций.

Бухгалтерский баланс – таблица двухсторонней формы (Схема 3). Слева отражаются хозяйственные средства (актив), справа – источники их образования (пассив).

|

Актив |

Пассив |

|

Внеоборотные активы: - Нематериальные активы; - Основные средства; - Незавершенное строительство; - Доходные вложения в материальные ценности; - Долгосрочные финансовые вложения; - Прочие внеоборотные активы. |

Капитал и резервы: - Уставный капитал; - Добавочный капитал; - Резервный капитал; - Нераспределенная прибыль (непокрытый убыток). |

|

Оборотные активы: - Запасы; - Налог на добавленную стоимость по приобретенным ценностям; - Дебиторская задолженность; - Краткосрочные финансовые вложения; - Денежные средства; - Прочие оборотные активы. |

Долгосрочные обязательства: - Займы и кредиты, подлежащие погашению более чем через 12 месяцев; - Прочие долгосрочные обязательства. |

|

Краткосрочные обязательства: - Займы и кредиты, подлежащие погашению в течение 12 месяцев; - Кредиторская задолженность; - Доходы будущих периодов; - Резервы предстоящих расходов; - Прочие краткосрочные обязательства. |

Схема 3. Структура бухгалтерского баланса.

В активе бухгалтерского баланса отдельными разделами выделены две группы счетов: внеоборотные активы, оборотные активы. В пассиве - капитал и резервы, долгосрочные пассивы, краткосрочные пассивы.

Итоги по активу и пассиву называют валютой баланса.

В ходе хозяйственной деятельности в организации выполняется большое количество хозяйственных операций. При всем многообразии их объединяют в четыре группы по степени влияния на валюту баланса:

1 тип операций. Изменения происходят в составе хозяйственных средств (в составе активных статей баланса), путем перемещение средств из одной активной статьи в другую. Сумма одного вида средств увеличивается, другого – уменьшается. Итог баланса не изменяется, равенство сторон сохраняется.

К этому типу изменений статей баланса относятся хозяйственные операции по поступлению наличных денежных средств в кассу с расчетных, валютных и других счетов, по погашению дебиторской задолженности, по использованию производственных запасов в процессе производства, выпуску из производства готовой продукции, ее отгрузки и т.п.

2 тип операций. Изменения происходят в составе источников хозяйственных средств, затрагивающие статьи пассива баланса, когда сумма одной пассивной статьи увеличивается за счет уменьшения другой. Итог баланса при этом не изменяется, равенство сторон (актива и пассива) сохраняется.

Ко второму типу изменений статей баланса относятся хозяйственные операции, отражающие все виды удержаний из заработной платы, начисление дивидендов, образование нераспределенной прибыли, резервов, зачет кредитов банков в погашение кредиторской задолженности предприятия.

3 тип операций. Одновременное увеличение и хозяйственных средств и источников их образования в сторону увеличения итога баланса при сохранении равенства актива и пассива.

Этот тип изменений характерен при начислении амортизации всех видов материальных и нематериальных ценностей, при начислении взносов во внебюджетные фонды, заработной платы и премий, начисляемых за счет себестоимости, при получении кредитов, авансовых поступлений от заказчиков и др.

4 тип операций. Одновременное уменьшение хозяйственных средств и источников на одну и ту же сумму, вызывающее уменьшение итога баланса при сохранении равенства его сторон.

К этому типу изменений статей баланса относятся хозяйственные операции, отражающие погашение всех видов кредиторской задолженности, использование в течение года прибыли, образование доходов, относящихся к будущим периодам и др.

Вопрос 2. Понятие счетов бухгалтерского учета. Виды счетов и порядок записи хозяйственных операций на счетах.

Закон о бухгалтерском учете предусматривает «ведение бухгалтерского учета имущества, обязательств и хозяйственных операций на взаимосвязанных счетах бухгалтерского учета».

Счета бухгалтерского учета – это способ экономической группировки однородных активов и пассивов, обобщения хозяйственных операций. С их помощью организуют текущий учет наличия, изменений в составе каждого вида активов и пассивов, получают информацию, необходимую для контроля за хозяйственной деятельностью организации. Например, для учета наличных денежных средств открывают счет “Касса”, для учета готовой продукции – счет «Готовая продукция», для учета товаров – счет «Товары». Для расчетов с поставщиками материалов, товаров, работ, услуг – счет «Расчеты с поставщиками и подрядчиками».

Счета являются средством формирования и хранения учетной информации, необходимой для составления отчетности и принятия управленческих решений.

Систематизированный перечень счетов бухгалтерского учета представлен в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов), а порядок ведения учета на этих счетах – в инструкции по его применению, которые утверждены приказом Минфина РФ от 31 октября 2000 г. N 94н (План счетов представлен в Приложении 1.).

По внешнему виду счет – это двухсторонняя таблица. Ее левая сторона называется дебет (Д-т), правая – кредит (К-т). Схематично счет изображают в виде буквы «Т» и называют «Т-счет». Как правило, название счета пишут над буквой «Т», а начальное состояние учитываемого объекта (сальдо начальное С1) – на соответствующей стороне счета (Схема 4). Стороны счета предназначены для отражения противоположных изменений (увеличения, уменьшения) в составе хозяйственных средств и источников их образования.

|

Счет «Касса» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

С1=150 000 |

|

|

|

|

Схема 4. Схематичное изображение открытия «Т-счета».

Сумма хозяйственных операций записывается по дебету или по кредиту соответствующего счета. Итоги таких записей называют оборотами (в сумму оборота не входит сальдо начальное). В зависимости от стороны счета эти обороты называют дебетовыми (ДО) и кредитовыми (КО).

Соизмерение оборотов (с учетом начального сальдо) позволяет определить остаток по счету на конец отчетного периода (сальдо конечное С2) и перенести его в соответствующую сторону баланса (Схема 5).

|

Счет «Касса» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

С1=150 000 |

|

|

+ 70 000 |

– 10 000 |

|

ДО = 70 000 |

КО = 10 000 |

|

С2=210 000 |

|

Схема 5. Закрытие счета.

В ходе изучения бухгалтерских счетов необходимо:

1. Четко выделить три вида счетов:

· активные счета (для учета хозяйственных средств – активов, расходов),

· пассивные счета (для учета источников образования хозяйственных средств – собственного капитала, пассивов, доходов),

· активно-пассивные (для учета расчетов).

Активные и пассивные счета составляют основу системы счетов бухгалтерского учета. Однако имеются и счета, которые отличаются от них по своей структуре, имеют смешанный характер, то есть сочетают в себе признаки и активного и пассивного счетов.

Активно-пассивные счета применяются для отражения расчетных операций, в результате которых может иметь место и дебиторская, и кредиторская задолженность. Дебетовое сальдо таких счетов показывает дебиторскую задолженность, кредитовое – кредиторскую.

2. Изучить порядок записи хозяйственных операций на счетах.

В любом счете (активном, пассивном и активно-пассивном) слева находится дебетовая сторона, справа – кредитовая. Вместо слов «поместить запись в левую часть счета» бухгалтера употребляют выражение «дебетовать счет» или «дебетуется счет» (называют его номер). Соответственно, если речь идет о правой части счета, то «кредитовать счет» или «кредитуется счет такой-то». Возможны два варианта записей на счетах бухгалтерского учета (Схема 6 и Схема 7).

|

Активный счет |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

С1 = остаток хозяйственных средств на начало месяца. |

|

|

Хозяйственные операции, вызывающие увеличение (+) хозяйственных средств. |

Хозяйственные операции, вызывающие уменьшение (–) хозяйственных средств. |

|

Сумма хозяйственных операций = оборот по дебету счета за отчетный месяц. |

Сумма хозяйственных операций = оборот по кредиту счета за отчетный месяц. |

|

С2 = С1 + оборот по дебету счета – оборот по кредиту счета. |

|

Схема 6. Порядок записи на активном счете.

Сальдо на активном счете может быть только дебетовым, а на пассивном счете – кредитовым.

|

Пассивный счет |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

|

С1 = остаток источников образования хозяйственных средств на начало месяца. |

|

Хозяйственные операции, вызывающие уменьшение (–) источников образования хозяйственных средств. |

Хозяйственные операции, вызывающие увеличение (+) источников образования хозяйственных средств. |

|

Сумма хозяйственных операций = оборот по дебету счета за отчетный месяц. |

Сумма хозяйственных операций = оборот по кредиту счета за отчетный месяц. |

|

|

С2 = С1 + оборот по кредиту счета – оборот дебету по счета. |

Схема 7. Порядок записи на пассивном счете

Вопрос 3. Синтетические и аналитические счета и порядок учета на этих счетах.

Синтетические счета – обобщенные, на них учитывается совокупность однородных хозяйственных средств или источников их образования. Например, активный синтетический счет 10 «Материалы», пассивный синтетический счет 80 «Уставный капитал».

Аналитические счета – детализируют данные синтетических счетов, на них учитываются отдельные виды имущества и пассивов. Например, определенные виды запасных частей, топлива и другие.

Общий порядок записи хозяйственных операций на счетах аналитического учета аналогичен записям операций на счетах синтетического учета. Это обусловлено тем, что по своей характеристике различают аналитические счета активные и пассивные. Активные аналитические счета – конкретизируют состав хозяйственных средств, то есть активов, пассивные – отражают слагаемые капитала, доходов будущих периодов, кредиторской задолженности.

Итоговые суммы остатков и оборотов (по дебету и кредиту) всех аналитических счетов должны быть равны остаткам на начало и конец отчетного периода и оборотам по дебету и кредиту соответствующего синтетического счета.

Отражение хозяйственных средств и процессов на синтетических счетах называется синтетическим учетом, а на аналитических счетах (в детализированном виде) – аналитическим учетом.

Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.[1]

Аналитический учет – учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.[2]

Взаимосвязь счетов аналитического и синтетического учета, проверка правильности записей в них осуществляется с помощью оборотной ведомости по аналитическим счетам соответствующего синтетического счета. Формы оборотных ведомостей аналитических счетов бывают двух видов: по инвентарным счетам (01, 10, 41, 43) – количественно-суммовые (Схема 8), по остальным – контокоррентные. Если в количественно-суммовых ведомостях данные отражаются в натуральном и стоимостном измерении, то в контокорентных – только в стоимостном.

Оборотная ведомость по инвентарному счету 41 «Товары» аналитического учета за август 200Х г.

|

Наименование (шифр) аналитического счета вида товарно-материальных ценностей |

Ед. изм. |

Остаток на начало месяца |

Оборот за месяц |

Остаток на конец месяца |

|||||

|

коли-чество |

сумма |

дебет (приход) |

кредит (расход) |

кол-во |

сумма[3] |

||||

|

кол-во |

сумма |

кол-во |

сумма |

||||||

|

Сахар-песок |

кг |

100 |

4000 |

350 |

14000 |

50 |

2000 |

400 |

16000 |

|

Мука пшеничная, 2 с. |

шт. |

520 |

5200 |

1000 |

10000 |

20 |

200 |

1500 |

15000 |

|

Итого: |

Х |

Х |

9200 |

Х |

24000 |

Х |

2200 |

Х |

31000 |

Схема 8. Оборотная ведомость по счетам аналитического учета.

Кроме синтетических и аналитических счетов в бухгалтерском учете используют субсчета. Их назначение – обеспечить дополнительную группировку показателей однородных аналитических счетов в пределах одного синтетического счета.

Вопрос 4. Классификация счетов.

Счета могут группироваться по экономическому содержанию, исходя из схемы кругооборота средств хозяйствующего субъекта, и по назначению и структуре, отражая характер счетов их взаимосвязь, а также определяет порядок записи хозяйственных операций на счетах.

Классификация счетов по экономическому содержанию определяет структуру и последовательность расположения счетов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации (см. Приложение 1) и выделяет следующие группы:

I. Счета хозяйственных средств;

II. Счета хозяйственных процессов;

III. Счета источников хозяйственных средств.

Признаком классификации счетов по назначению и структуре являются общие правила учета по каждой группе счетов и ведения аналитического учета, поэтому выделяют следующие счета:

I. Основные;

II. Регулирующие;

III. Операционные;

IV. Финансово-результатные;

V. Забалансовые

Все счета независимо от их принадлежности к той или иной группе соответствуют статьям актива и пассива баланса, поэтому их называют балансовыми. В Плане счетов эти счета имеют двузначный шифр.

Для учета средств, временно находящихся у предприятия, но ему не принадлежащих (например, арендованные основные средства, принятые на ответственное хранение или на комиссию и др.), открываются забалансовые счета. Организация не может распоряжаться этими средствами как своей собственностью, но несет ответственность за их сохранность. Забалансовые счета имеют трехзначный шифр.

Учет хозяйственных операций на забалансовых счетах ведется без применения метода двойной записи (по дебету счета отражают получение ценностей или возникновения обязательств, а в кредите – их выбытие или списание), а все остальные хозяйственные операции записываются на счетах методом двойной записи.

Вопрос 5. Метод двойной записи. Корреспонденция счетов.

Метод двойной записи является способом взаимосвязанного отражения хозяйственной операции одновременно на двух счетах (в дебет одного счета и кредит другого) в одной и той же сумме.

Каждая хозяйственная операция рассматривается с точки зрения своего влияния (увеличения или уменьшения) на хозяйственные средства и источники их образования. Сумма этой хозяйственной операции заносится в дебет и кредит соответствующих взаимосвязанных счетов, что обеспечивает балансовое уравнение хозяйственных средств (активов) и источников их образования (пассивов).

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Для составления корреспонденции счетов необходимо определить счета, которые затрагивает данная хозяйственная операция, и отразить (записать) сумму изменений в составе средств и их источниках. Такая процедура называется бухгалтерской проводкой. Например, при поступлении денег с расчетного счета в кассу предприятия делают проводку Д-т «Касса» (счет 50) К-т «Расчетный счет» (51) на сумму 10 000 руб. Эту проводку по форме записи называют простой (Схема 9).

|

Счет 51 «Расчетный счет» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

С1 = 150 000 |

|

|

|

1) 25 000 |

|

ДО = 0 |

КО = 25 000 |

|

С2 = 125 000 |

|

|

Счет 50 «Касса» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

С1 = 2 000 |

|

|

1) 25 000 |

|

|

ДО = 25 000 |

КО = 0 |

|

С2 = 25 000 |

|

Схема 9. Простая проводка

Проводки бывают простые и сложные. Простая проводка затрагивает два счета, сложная – более двух счетов. Например, списано с расчетного счета предприятия 50 000 руб., из них: в кассу – 10 000 руб., в погашение задолженности поставщикам – 35 000 руб., перед внебюджетными фондами – 5 000 руб. Пример сложной проводки представлен на Схеме 10.

|

Счет 51 «Расчетный счет» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

С1 = 150 000 |

|

|

|

1) 50 000 |

|

ДО = 0 |

КО = 50 000 |

|

С2 = 100 000 |

|

|

Счет 60 «Расчеты с постав-щиками и подрядчиками» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

|

С1 = 9 200 |

|

1) 20 000 |

2) 24 000 |

|

ДО = 20 000 |

КО = 24 000 |

|

|

С2 = 13 200 |

|

Счет 50 «Касса» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

С1 = 2 000 |

|

|

1) 25 000 |

|

|

ДО = 25 000 |

КО = 0 |

|

С2 = 27 000 |

|

|

Счет 68 «Расчеты по налогам и сборам» |

|

|

(Д-т) Дебет |

Кредит (К-т) |

|

|

С1 = 7 000 |

|

1) 5 000 |

|

|

ДО = 5 000 |

КО = 0 |

|

|

С2 = 2 000 |

Схема 10. Сложная проводка

Указание корреспондирующих счетов на первичных документах называют контировкой документа. Контировка обычно сопровождается подписью бухгалтера, сделавшего ее. Специальный учетный документ, в котором устанавливают корреспонденцию счетов (бухгалтерские проводки) называется мемориальным ордером. Однако, в последнее время, в связи с применением автоматизированной формы бухгалтерского учета, крайне редко можно встретить мемориальный ордер.

Т-счета используются обычно для наглядности. На практике все хозяйственные операции заносят сначала в бухгалтерский журнал (журнал хозяйственных операций) или в Книгу Журнал-Главная. Возможны и другие варианты записей хозяйственных операций, обусловленные выбором формы бухгалтерского учета.

После отражения на счетах всех хозяйственных операций за отчетный период (месяц, квартал) счетные записи обобщаются. При этом суммируются дебетовые обороты (ОД) каждого счета, суммируются и кредитовые обороты (ОК). Затем выводятся конечные остатки, которые в нашем примере обозначены символом С2.

Порядок определения остатков (сальдо) по счетам на конец месяца зависит от типа счета – активный он или пассивный. На активном счете начальное сальдо (С1) и конечное сальдо (С2) могут быть только дебетовыми (С1 и С2), на пассивном – кредитовыми (С1 и С2).

На активном счете сальдо определяют по формуле:

С2 = С1 + ОД – ОК

В нашем примере эта формула для активного счета 50 «Касса» будет выглядеть так:

С2 = 2 000 + 10 000 – 0 = 12 000.

На пассивном счете расчет получится иной:

С2 = С1 + ОК – ОД

В нашем примере для счета 60 «Расчеты с поставщиками и подрядчиками» формула будет выглядеть так:

С2 = 60 000 + 0 – 35 000 = 25 000.

Обобщение и взаимосверку бухгалтерских записей на синтетических счетах делают в оборотной ведомости, которая представляет собой свод оборотов и остатков по счетам. Ее называют оборотной, оборотно-сальдовой ведомостью, или оборотно-сальдовым балансом. (Схема 11).

|

Оборотно-сальдовая ведомость |

|||||||

|

за 1 квартал 200__ г. |

|||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

01 |

Основные средства |

36 000 |

|

|

|

36 000 |

|

|

02 |

Амортизация ОС |

|

12 000 |

|

3 000 |

|

15 000 |

|

19 |

НДС по оприх. ценостям |

|

|

18 000 |

18 000 |

|

|

|

41 |

Товары на складе |

|

|

100 000 |

20 000 |

80 000 |

|

|

44 |

Расходы на продажу |

|

|

40 800 |

40 800 |

|

|

|

50 |

Касса |

|

|

26 100 |

26 100 |

|

|

|

51 |

Расчетный счет |

123 000 |

|

30 000 |

151 900 |

1 100 |

|

|

60 |

Расчеты с поставщиками |

|

|

118 000 |

118 000 |

|

|

|

62 |

Расчеты с покупателями |

|

|

30 000 |

30 000 |

|

|

|

68 |

Расчеты с бюджетом |

|

|

18 000 |

8 476 |

9 524 |

|

|

69 |

Расчеты с внебюджетными фондами |

|

7 800 |

7 800 |

7 800 |

|

7 800 |

|

70 |

Расчеты по оплате труда |

|

26 100 |

30 000 |

30 000 |

|

26 100 |

|

80 |

Уставный капитал |

|

10 000 |

|

|

|

10 000 |

|

84 |

Нараспределенная прибыль |

|

103 100 |

|

|

|

103 100 |

|

90 |

Продажи |

|

|

65 376 |

65 376 |

|

|

|

99 |

Прибыли и убытки |

|

|

35 376 |

|

35 376 |

|

|

|

|

159 000 |

159 000 |

519 453 |

519 453 |

162 000 |

162 000 |

Схема 11. Оборотно-сальдовая ведомость.

Характерной особенностью оборотно-сальдовой ведомости является наличие трех пар равных итогов:

1. сальдо на начало месяца (начальное сальдо) всех счетов по дебету равно сумме начальных остатков всех счетов по кредиту;

2. итоги оборотов по дебету всех счетов равны итогу оборотов по кредиту всех счетов;

3. сальдо на конец месяца по дебету всех счетов равно итогу сальдо на конец месяца по кредиту всех счетов.

Оборотная ведомость по синтетическим счетам может иметь форму шахматного баланса (Схема 12), где сумма хозяйственной операции отражается один раз – по столбцу с номером счета, по кредиту которого совершена операция, и по строке с номером счета, по дебету которого совершена та же операция. Форма шахматного баланса не включает в себя остатки по счетам на начало и конец месяца. В ней обобщены только дебетовые и кредитовые обороты по счетам за месяц, и она позволяет легко проверить равенство дебетовых и кредитовых оборотов. Сумма итога шахматного баланса равна сумме оборотов по дебету и кредиту оборотной ведомости и сумме итога записей в журнале хозяйственных операций.

Шахматный баланс за ___________ месяц 200__ г. (тыс. руб.)

|

Номера счетов с оборотами по дебету |

Номера счетов с оборотами по кредиту |

ИТОГО |

|||||||||||

|

|

01 |

10 |

20 |

40 |

50 |

51 |

60 |

68 |

|

|

|

|

|

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

10 |

|

|

|

|

|

|

10 |

|

60 |

|

|

|

|

|

35 |

|

|

|

|

|

|

35 |

|

68 |

|

|

|

|

|

5 |

|

|

|

|

|

|

5 |

|

и др. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

50 |

|

|

|

|

|

|

50 |

Схема 12. Шахматный баланс

Оборотная ведомость и шахматный баланс помогают правильно построить самую важную форму отчетности – бухгалтерский баланс.

Контрольные вопросы:

1. Дайте определение баланса.

2. Назовите типы изменений в балансе под влиянием хозяйственных операций. Приведите примеры хозяйственных операций.

3. Дайте определение счета бухгалтерского учета.

4. Что такое дебет и кредит счета?

5. Приведите примеры схемы записей на активном и пассивном счете.

6. Как определяется остаток (сальдо) на активном и пассивном счете?

7. В чем проявляется взаимосвязь между бухгалтерскими счетами и балансом?

8. В чем состоит сущность двойной записи?

9. Что такое корреспонденция счетов?

10. Дайте определение бухгалтерской проводки

11. Какие виды бухгалтерских проводок вы знаете?.

12. Какая взаимосвязь между счетами синтетического и аналитического учета?

13. Что представляет собой План счетов бухгалтерского учета и каково его строение?

14. Раскройте смысл классификации счетов по экономическому содержанию.

15. Дайте характеристику группам счетов бухгалтерского учета, входящим в классификацию по назначению и структуре.

16. В чем особенность учета хозяйственных средств на забалансовых счетах?

Перечень литературы и интернет-ресурсов:

Бухгалтерский учет: учеб. / Г. И. Алексеева, Т. П. Алавердова, З. Г Булатова [и др.]; под ред. С. Р. Богомолец. – 2-е изд., перераб. и доп. – М.: Маркет ДС, 2008. – 752 с. (Университетская серия). Глава 1. «Теоретические основы бухгалтерского учета»

Федеральный закон «О бухгалтерском учете»

http://www1.minfin.ru/ru/accounting/accounting/legislation/legislation/

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждены приказом Минфина России от 31 октября 2000 г. № 94н, с изменениями от 07 мая 2003 г. № 38н, от 18 сентября 2006 г. № 115н)

http://www1.minfin.ru/ru/accounting/accounting/legislation/acts/

Тема 3. Первичные документы

Целью темы является ознакомление студента с понятием первичного документа, его реквизитами, классификацией бухгалтерских документов, понятием документооборота и сроками хранения различных видов документов.

Задачей темы является обучение студента заполнению первичных документов, их правильной обработке и проверке, а также исправлению ошибок различными способами.

Вопросы темы:

Вопрос 1. Классификация бухгалтерских документов и документирование.

Вопрос 2. Обязательные и дополнительные реквизиты.

Вопрос 3. Составление, проверка и обработка документов.

Вопрос 4. Унификация и стандартизация документов.

Вопрос 5. Документооборот и хранение документов.

Вопрос 1. Классификация бухгалтерских документов и документирование.

Все хозяйственные факты, которые совершаются на предприятии, находят свое отражение в бухгалтерском учете через документирование. Результатом процедур документирования является совокупность первичных и сводных документов, то есть бухгалтерская документация, которая классифицируется по различным признакам (Схема 13).

Схема 13. Классификация бухгалтерских документов.

Первичные документы оформляются непосредственно в момент совершения хозяйственного факта путем его первоначальной регистрации, удостоверяющей содержание хозяйственного факта и то, что он имел место в действительности. К первичным документам относят: кассовые ордера, требования, табели учета рабочего времени, счета-фактуры и др. Они представлены в виде утвержденных типовых (общегосударственных) форм.

Сводными называются документы, представляющие собой сводку (обобщение) однородных данных нескольких первичных документов. В качестве примера сводного документа можно назвать отчет кассира, составляемый на основании первичных кассовых документов (приходных и расходных кассовых ордеров). Сводные документы обеспечивают существенное сокращение количества учетных записей, тем самым значительно снижая трудоемкость учетной работы.

Вопрос 2. Обязательные и дополнительные реквизиты.

В связи с тем, что важнейшим условием оформления документации является наличие в документе всех сведений, необходимых для оперативной работы, учета и контроля, хозяйственные факты должны иметь определенные (обязательные и дополнительные) реквизиты. Реквизиты документов зависят от характера хозяйственных операций.

К обязательным реквизитам в соответствии со ст.9 главы 2 ФЗ «О бухгалтерском учете» относят:

· наименование документа (формы);

· наименование организации, от имени которой составлен документ;

· дата составления документа;

· содержание хозяйственной операции;

· измерители хозяйственной операции (в натуральном и денежном выражении);

· наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи и расшифровки указанных лиц.

При необходимости в первичные документы вносятся дополнительные реквизиты, к которым можно отнести: номер документа, адрес организации, основание для совершения хозяйственной операции.

Вопрос 3. Составление, проверка и обработка документов.

Своевременное и качественное оформление первичных учетных документов, передача их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Первичные документы составляют в момент совершения операции, а если это не предоставляется возможным – непосредственно по окончании операции. Процедура составления документов регламентируется определенными требованиями, предусмотренными стандартами в области бухгалтерского учета. Прежде всего, документ составляется на бланке типовой (унифицированной) формы или формы, разработанной предприятием, и утвержденной учетной политикой организации. Обычно такой бланк прикладывается как приложение к учетной политике, и является обязательным образцом для оформления указанного типа финансовых или хозяйственных операций на данном предприятии. Следует отметить, что потребность в разработке дополнительной формы первичного учетного документа, возникает крайне редко, поскольку все необходимые бланки имеются в альбомах Унифицированных форм первичных учетных документов, утвержденных Роскомстатом.

Затем, при поступлении первичных документов в бухгалтерию, они подлежат обязательной проверке – по содержанию и по форме, а затем выполняют арифметическую проверку. Все предусмотренные формой документа реквизиты должны быть заполнены с учетом требований по их заполнению, содержать подписи лиц, ответственных за их исполнение, их расшифровки, а также печать организации, если это предусмотрено бланком формы или действующим законодательством.

Ошибки, выявленные в результате проверки, разделяют на несколько групп:

· по причинам возникновения – небрежность, бухгалтерская неграмотность, переутомление, неисправность вычислительной техники и т.п.;

· по месту возникновения – в тексте или цифрах первичных документов, при разноске в регистры;

· по значению – локальные ошибки (например, в дате) и транзитные (вызывающие автоматические ошибки в нескольких местах).

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом:

· зачеркивается одной тонкой чертой неправильный текст или сумма, так чтобы можно было прочитать исправленное; надписывается над зачеркнутым исправленный текст или сумма; на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц, подписавших ранее документ, либо подтверждается подписью лица, производившего исправление, а также проставляется дата исправления;

· способом «красного сторно», состоящим в том, что неправильно составленная корреспонденция счетов или сумма записывается чернилами красного цвета, что в бухгалтерском учете заменяет знак минус; записи красными чернилами можно заменить записью черными или синими чернилами в квадратной рамке, что также означает способ «красного сторно»;

· способом дополнительной записи, применяемым случаях, когда сумма хозяйственного факта, записанного в правильной корреспонденции счетов, занижена.

Все ошибки, обнаруженные в бухгалтерском учете, должны быть исправлены в том отчетном периоде, когда они были обнаружены.

Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

После обязательных проверок производится бухгалтерская обработка документации, которая заключается в группировке, таксировке, проставлении корреспонденции счетов (контировки), «гашении» (делают надпись и ставят штамп на документе). Бухгалтерская обработка завершается составлением сводных документов на основании сгруппированных первичных документов.

Вопрос 4. Унификация и стандартизация документов.

Количество и содержание документов не должно быть излишним, а затраты времени на их оформление важно свести к разумному минимуму. Этому способствует широкое использование унифицированных (типовых) форм первичной учетной документации.

Формы унифицированных документов приспособлены для ведения учета в условиях автоматизированной обработки учетных данных, а также для обработки вручную.

В унифицированные формы организация при необходимости может вносить дополнительные реквизиты, не изменяя при этом уже существующие, кроме того, должны быть соблюдены требования стандартов к структуре документов и их оформлению. Удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения должны быть оформлены соответствующим распорядительным документом организации и закреплены в Учетной политике.

Вопрос 5. Документооборот и хранение документов.

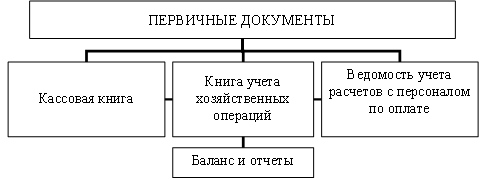

Документооборот – опись документов и регламентация процесса их создания, движения или получения от других подразделений, внешних контрагентов, утверждения, принятия к учету, обработки и передачи их в архив (Схема 14).

Основными этапами документооборота являются:

· составление и оформление документов;

· прием документов бухгалтерией;

· обработка и использование документов;

· передача документов в архив.

Порядок документооборота и предоставления документов зависят от характера и особенностей хозяйственных фактов и их учетного оформления, а также структуры организации и бухгалтерии.

Схема 14. Простая схема документооборота.

Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах, а затем переносится в сгруппированном виде в бухгалтерскую отчетность.

Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению, в течение сроков устанавливаемых в соответствии с законодательством, но не менее пяти лет. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу в архив несет главный бухгалтер.

Сроки хранения первичных документов, учетных регистров, бухгалтерских отчетов, балансов в архиве организации определяются Главным архивным управлением РФ.

Как уже было сказано, первичные документы хранятся в организации не менее пяти лет. Квартальные отчеты, инвентарные карточки, доверенности на получение денежных сумм и товарно-материальных ценностей, гарантийные письма, инвентарные описи, акты, сличительные ведомости об инвентаризации подлежат хранению в течение трех лет. В течение десяти лет организация должна хранить годовые бухгалтерские отчеты, балансы и пояснительные записки к ним, Главные книги организации. Наибольший срок хранения имеют лицевые счета рабочих и служащих: они должны храниться не менее 75 лет с момента закрытия этих счетов (в случае прекращения деятельности организации, документы, связанные с начислением и выплатой заработной платы и лицевые счета подлежат сдаче в государственные архивы).

Оформление и передачу в архив, а также выдачу из архива документов обеспечивает главный бухгалтер организации.

Контрольные вопросы:

1.Охарактеризуйте значение первичных документов.

2.Что такое документирование хозяйственных фактов?

3.По каким признакам разделяют документы?

4.Перечислите обязательные реквизиты первичных учетных документов.

5.Какие требования предъявляются к составлению документов?

6.Какие этапы входят в бухгалтерскую обработку документов?

7.Что такое документооборот?

8.Как осуществляется хранение документов?

9.Перечислите основные правила исправления ошибок в бухгалтерских документах.

Перечень литературы и интернет-ресурсов:

Бухгалтерский учет: учеб. / Г. И. Алексеева, Т. П. Алавердова, З. Г Булатова [и др.]; под ред. С. Р. Богомолец. – 2-е изд., перераб. и доп. – М.: Маркет ДС, 2008. – 752 с. (Университетская серия). Глава 1. «Теоретические основы бухгалтерского учета».

Федеральный закон «О бухгалтерском учете»

http://www1.minfin.ru/ru/accounting/accounting/legislation/legislation/

http://www1.minfin.ru/ru/accounting/accounting/legislation/acts/index.php?pg4=2

Тема 4. Регистры и формы бухгалтерского учета

Целью темы является ознакомление студента с учетными регистрами, их классификацией и формами бухгалтерского учета.

Задачей темы является обучение студента заполнению учетных бухгалтерских регистров, исправлению ошибок в них, а также приобретению навыков работы с различными формами бухгалтерского учета.

Вопросы темы:

Вопрос 1. Классификация учетных регистров. Понятие формы бухгалтерского учета.

Вопрос 2. Формы бухгалтерского учета: мемориально-ордерная и «журнал-главная».

Вопрос 3. Журнально-ордерная форма.

Вопрос 4. Упрощенная форма учета.

Вопрос 5. Автоматизированная форма бухгалтерского учета.

Вопрос 1. Классификация учетных регистров. Понятие формы бухгалтерского учета.

Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, составляются сводные учетные документы – учетные регистры, которые в зависимости от степени автоматизации могут составляться на бумажных и машинных носителях информации на счетах бухгалтерского учета и в бухгалтерской отчетности. Классификация учетных регистров представлена на Схеме 15.

Схема 15. Классификация учетных регистров.

Записи в учетных регистрах основываются на тщательно проверенных документах, поэтому и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности организации, при контроле за состоянием средств для выявления результатов деятельности.

Состав учетных регистров, их форму, порядок и последовательность заполнения, технику взаимосверки определяет форма бухгалтерского учета.

Форма бухгалтерского учета – это сочетание определенных учетных регистров, их взаимосвязь, последовательность и способы совершения учетных записей. Она выбирается организацией самостоятельно, исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться.

В организациях применяют следующие формы бухгалтерского учета:

· мемориально-ордерная (с использованием мемориальных ордеров и регистров аналитического учета);

· журнально-ордерная (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета и главной книги);

· журнал-главная;

· упрощенная форма для малых предприятий;

· автоматизированная (компьютеризированное ведение бухгалтерского учета).

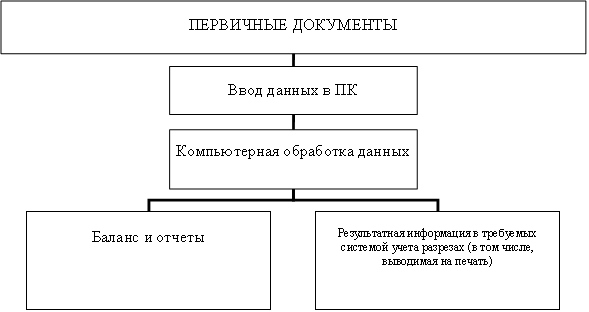

Основными формами бухгалтерского учета, получившими наиболее широкое распространение в практике учета, до недавнего времени были: мемориально-ордерная и журнально-ордерная формы учета. Однако, с конца 90-х годов прошлого столетия в связи с активной компьютеризацией страны, получила широкое распространение автоматизированная форма ведения бухгалтерского учета. Сегодня редко можно встретить ведение бухгалтерского учета вручную. Бухгалтера обычно используют одну из специализированных компьютерных бухгалтерских программ (1С: бухгалтерия, Инфо-бухгалтер, Парус, Бест, Инотек и др.) для ведения бухгалтерского, налогового учета и составления отчетности.

Вопрос 2. Формы бухгалтерского учета: мемориально-ордерная и «журнал-главная».

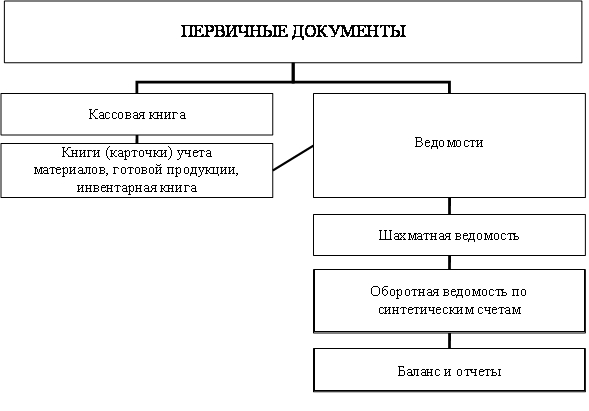

При мемориально-ордерной форме (Схема 16) синтетический учет ведется в книгах, а в целях аналитического учета используются карточки, которые легко группировать. Бухгалтерские записи при этой форме бухгалтерского учета оформляются составлением мемориальных ордеров, которые выписываются на каждую отдельную операцию или группу однородных операций, объединяемых одной накопительной или группировочной ведомостью. Например, накладные на отпуск материалов не отражают в учете отдельной записью, – их записывают в одну накопительную ведомость. Итог ведомости является суммой для одной бухгалтерской записи, поэтому выписывается только один мемориальный ордер (Схема 17), к которому прилагаются документы, на основании которых сделаны записи.

Схема 16. Схема мемориально-ордерной формы учета.

Все мемориальные ордера по мере их оформления записываются в регистрационный журнал (Схема 18), где им присваиваются текущие порядковые номера. Итоговая сумма записей в этом журнале должна соответствовать месячным оборотам по синтетическим счетам. Затем, на основании тех же мемориальных ордеров, производятся записи в Главной книге.

Мемориальный ордер № _______

первичные документы по бухгалтерскому учету за «___» ___________200___г.

по счету № ________________ количество документов _____________________

|

№ документа, содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Д-т |

К-т |

||

|

|

|

|

|

|

|

|

|

|

Схема 17. Мемориальный ордер.

Регистрационный журнал

за ____________________ 200 ___ г.

|

Порядковый № мемориального ордера |

Дата составления ордера |

Сумма по мемориальному ордеру |

|

|

|

|

|

|

|

|

Схема 18. Регистрационный журнал.

Главная книга – регистр синтетического учета. В ней по каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в развернутом виде, т.е. в корреспонденции с кредитуемыми счетами и общей суммы оборота по кредиту. Главная книга открывается на год, а каждому месяцу отводится одна строка.

Главную книгу по этой форме называют контрольно-шахматной ведомостью. На счетах главной книги учитываются только текущие обороты за период.

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом (Схема 19):

Главная книга

Счет ______________

|

Дата |

№ мемориаль-ного ордера |

С кредита счетов |

Итого по дебету |

Дата |

№ мемориаль-ного ордера |

В дебет счетов |

Итого по кредиту |

||||||

|

|

|

|

|

|

|

|

|

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 19. Главная книга.

На основании итогов Главной книги составляют оборотную ведомость обычной или шахматной формы. Данные Главной книги и оборотной ведомости используют для составления бухгалтерского баланса и других форм отчетности.

Аналитический учет при этой форме бухгалтерского учета ведется в книгах, карточках или на свободных листах на основании тех же документов, которые прилагаются к мемориальным ордерам. В конце месяца составляются оборотные ведомости по группе аналитических счетов, объединяемых соответствующим синтетическим счетом, используя эти ведомости для сверки итогов оборотов и сальдо аналитических счетов с синтетическим счетом.

Форма бухгалтерского учета «журнал-главная» является разновидностью мемориально-ордерной формы счетоводства и используется на небольших организациях с простым процессом производства (работ, услуг), имеющих имущество.

В основе формы учета «журнал-главная» лежат мемориальные ордера, которые ежемесячно в хронологическом порядке записываются в регистре синтетического учета, который принято называть «журнал-главная». В эту книгу первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяется оборот и остатки по счетам на конец отчетного периода. При этом производится проверка правильности записи: сумма оборота за месяц по дебету всех счетов должна быть равна сумме оборотов за месяц по кредиту всех счетов (Схема 20).

|

Число месяца |

№ мемо-риального ордера |

Документ и содержание операции |

Сумма по ордеру |

Обороты по синтетическим счетам |

||||

|

счет |

счет |

и т.д. |

||||||

|

Д-т |

К-т |

Д-т |

К-т |

|

||||

|

01.01 |

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

Схема 20. Форма учетного регистра «журнал-главная».

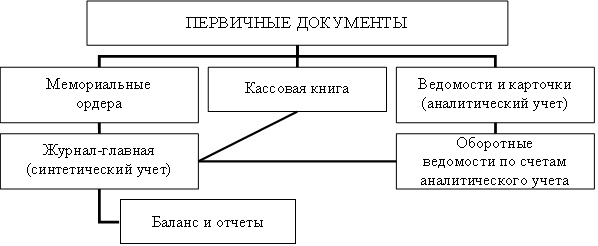

Данная форма учета представлена на Схеме 21.

Схема 21. Схема формы бухгалтерского учета «Журнал-главная».

По данным остатков на счетах составляется заключительный баланс.

Все хозяйственные операции, отраженные в первичных документах, приложенных к мемориальным ордерам, разносят в карточки аналитического учета установленной формы, открываемые в развитие каждого синтетического счета. Все карточки регистрируются бухгалтерией в специальном реестре.

Вариантом этой формы учета является рекомендованная Министерством финансов для малых предприятий упрощенная форма бухгалтерского учета, в которой «журнал-главная» носит название книги хозяйственных операций и отдельно предусматривается ведение ведомости учета заработной платы.

Вопрос 3. Журнально-ордерная форма.

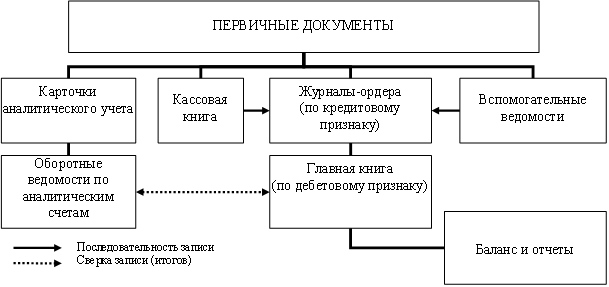

Типовые регистры журнально-ордерной формы учета (Схема 22) впервые были разработаны и утверждены Минфином СССР в 1949 году. В ней удалось частично преодолеть недостатки мемориально-ордерной формы – сократить количество записей одной и той же операции, снизить трудоемкость работ, выполняемых в конце отчетного периода.

Схема 22. Схема журнально-ордерной формы учета.

Журнально-ордерной форме учета посвящено большое количество книг и учебных пособий, в которых не только раскрываются ее принципы, но и рассматриваются ее регистры [4].

Основным принципом регистрации первичных документов при Журнально-ордерной форме учета является принцип их накапливания. Учетная регистрация заключается в том, что однородные операции записываются в хронологическом порядке в специальных накопительных ведомостях, которые в силу этого и названы Журналами.

Запись производится непосредственно из первичного документа, а при наличии большого количества однородных документов – из вспомогательной ведомости (по ее итогам), где эти документы предварительно группируются.

Итоги Журналов являются месячными оборотами соответствующих синтетических счетов, сгруппированными по взаимосвязанным корреспондирующим счетам, и являются основанием для бухгалтерских записей оборотов данного счета в Главной книге.

Таким образом, Журналы одновременно служат и ордерами, оформляющими бухгалтерские записи за месяц (отсюда название этих накопительных регистров – Журналы-ордера).

Записи в Журнале-ордере (Схема 23) ведутся по кредиту того счета (или тех счетов), для которого он открыт, при этом указываются корреспондирующие счета по дебету. Дебетовые обороты по данному счету отражаются в тех Журналах-ордерах, в которых будут записаны данные другого счета, корреспондирующего с дебетом данного счета. Такой принцип записи называется шахматным. Он позволяет использовать метод двойной записи в один прием (однократно) по дебету и кредиту корреспондирующих счетов. При этом все кредитовые обороты по каждому синтетическому счету собираются в одном Журнале-ордере.

Журнал-ордер № 1

по кредиту счета 50 «Касса» в дебет счетов

|

Строка № |

Дата кассового отчета (или за какие числа) |

51 |

70 |

71 |

76 |

и т.д. |

ИТОГО: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

|

|

Схема 23. Журнал-ордер по счету 50 «Касса».

В конце месяца итоги Журналов-ордеров переносятся в Главную книгу (Схема 24), где по каждому синтетическому счету отражаются развернутые итоги оборотов по дебету, общий итог оборота по кредиту и сальдо (на начало и на конец текущего месяца).

Главная книга

Счет ____________________

|

Месяц |

Обороты по дебету |

Оборот по кредиту |

Сальдо |

|||

|

|

С кредита счета ______________ Журнала-ордера № ___________ |

|

Итого по дебету |

Д-т |

К-т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 24. Главная книга для журнально-ордерной формы учета.

Обороты по дебету счетов отражаются в различных Журналах-ордерах, поэтому итоговая сумма оборота по дебету каждого счета определяется только после того, как будут занесены в Главную книгу записи из всех Журналов-ордеров.

Вопрос 4. Упрощенная форма учета.

Упрощенная форма бухгалтерского учета может вестись по простой форме бухгалтерского учета (без использования регистров учета имущества малого предприятия) и форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия..

Упрощенная форма бухгалтерского учета без использования регистров учета имущества рекомендована для небольших предприятий непроизводственной сферы, а также предприятий, не имеющих собственных основных фондов и процесса производства, который обычно связан с разнообразными материальными затратами (Схема 25). Обычными хозяйственными операциями являются следующие операции: начисление и выплата заработной платы, платежи в бюджет и внебюджетные фонды, хозяйственные расходы, расчеты по договорам за оказанные и предоставленные услуги.

Схема 25. Схема журнально-ордерной схемы учета для малых предприятий

Для учета небольшого круга операций применяется ограниченное количество учетных регистров. Минфин России рекомендует два обязательных регистра: Книга (журнал) учета хозяйственных операций по форме К-1, ведомость учета заработной платы по форме N В-8 (Схема 26 и Схема 27). Кроме того, ведется Кассовая книга.

Книгу учета хозяйственных операций можно вести в виде ведомости за каждый месяц или за год. Если книга ведется за год, то ее нужно прошнуровать, пронумеровать страницы, скрепить печатью предприятия и подписями руководителя предприятия и главного бухгалтера.

Записи в книге ведутся позиционным способом на основании первичных документов. Порядок записей в Книге аналогичен порядку записей на счетах. Сначала по каждому счету отражаются начальное сальдо (из баланса). Затем записываются хозяйственные операции с указанием порядкового номера записи, даты совершения операции, ее содержания и суммы. Сумма операции разносится по взаимосвязанным счетам – в дебет одного и кредит другого. По окончании месяца подводятся итоги оборотов за месяц по каждой стороне каждого счета. В результате по счетам выводится конечное сальдо, которое переносится в таблицу баланса.