Handbook по дисциплине

«Слияния и поглощения»

Кафедра Бухгалтерского учета и реструктуризации организации

Бакуев М.О.

Handbook по дисциплине

«Слияния и поглощения»

Тема 1. Причины и типы слияний и поглощений

Вопрос 1. Слияния и поглощения: базовая терминология.

Вопрос 2. Типы слияний (горизонтальное, вертикальное,

конгломератное).

Вопрос 3. Причины слияний и поглощений: основные мотивы

покупателей и продавцов.

Вопрос 4. Финансирование слияний.

Вопрос 5. Особенности слияний и поглощений в США, Западной

Европе и в России.

Методические указания по изучению темы

Вопрос 1. Синергия (операционная синергия, управленческая,

финансовая синергия).

Вопрос 2. Экономические мотивы: горизонтальная и вертикальная

интеграции.

Вопрос 3. Гипотеза высокомерия и поглощения.

Методические указания по изучению темы

Вопрос 1. Противозахватные мероприятия.

Вопрос 2. Превентивные противозахватные мероприятия.

Вопрос 3. Активная противозахватная оборона.

Методически указания по изучению темы

Вопрос 2. Тендерные предложения.

Вопрос 3. Покупки на открытом рынке и "подметание

улиц".

Вопрос 4. Битвы за доверенности.

Методические указания по изучению темы

Тема 5. Сделки с долговым финансированием (LBO)

Методические указания по изучению темы

Тема 6. Оценка для слияний и

поглощений

Вопрос 3. Анализ финансовых отчетов: финансовых

коэффициентов, рыночных коэффициентов.

Вопрос 4. Оценка публичной компании.

Методические указания по изучению темы

Тема 7. Правовое регулирование

процессов слияния и поглощения бизнеса в России

Вопрос 1. Правовое регулирование реорганизации акционерных

обществ в форме слияния и присоединения.

Вопрос 2. Комментарии к новеллам законодательства.

Методические указания по изучению темы

Тема 8. Сделки за пределами слияний и поглощений

Вопрос 1. Отпочкования и дивестиции.

Вопрос 2. Стратегические альянсы.

Вопрос 3. Сценарии развития стратегических альянсов.

Вопрос 4. Недостатки стратегических альянсов.

Методические указания по изучению темы

Целью изучения дисциплины «Слияния и поглощения компаний» является формирование

у студентов базовой системы знаний в области реструктуризации бизнеса,

понимание причин слиянии компаний, а также получение необходимых навыков для

определения финансовой и юридической возможности и необходимости

предполагаемого приобретения.

Дисциплина формирует

общую систему теоретических и концептуальных представлений о менеджменте

недвижимости, а также развивает ряд практических навыков и умений, позволяющих

принимать высокоэффективные управленческие решения, возникающие в бизнес-процессах.

Задачи изучения дисциплины:

· раскрытие сущности консолидации бизнеса;

· ознакомление с целями слияния и поглощения компаний на

конкретных примерах из отечественной и зарубежной практики;

· изучение особенностей института «Слияний и поглощений»

в России, США, Европе;

· оценка студентами возможности и необходимости

приобретения бизнеса с финансовой и юридической точек зрения;

· формирование навыков самостоятельной и коллективной

работы студентов по оценке обоснованности принятия решения о приобретении компании.

В результате изучения дисциплины обучаемый должен:

Иметь

представление о:

· о целях приобретения компаний;

· о видах получения контроля над компаниями или их

активами;

· об участниках сделок по слиянию и поглощению;

· об управлении компанией с точки зрения стоимости;

· о методиках оценки приобретаемого бизнеса;

· об основных этапах проведения сделок M&A при

дружелюбных и враждебных поглощениях;

· об источниках финансирования сделок по слияниям и поглощениям;

· о стратегии покупателя при проведении следок M&A;

· о стратегии продавца при проведении следок M&A;

· об основных законодательных процедурах, регулирующих

приобретение юридических лиц в Российской Федерации;

· о возможности защиты прав кредиторов и миноритарных

собственников при сделках M&A;

Знать:

· типы слияний и поглощений в Российской и зарубежной

практике;

· причины слияний и поглощений;

· виды трансформации юридических лиц;

· подходы к оценке приобретаемого бизнеса;

· понятия и сущность синергетического эффекта

(положительный, отрицательный);

· инструменты, используемые при враждебном поглощении

фирм в России и США;

· Инструменты, применяемые при защите от враждебного

поглощения в России и США;

· виды финансирования сделок M&A: собственные

средства, заёмные (LBO, MBO и т.п.);

· юридические и финансовые риски, возникающие при слияниях

и поглощениях;

· процедуры получения контроля над юридическими лицами,

предусмотренные федеральными законами «Об акционерных обществах», «Об обществах

с ограниченной ответственностью», «О несостоятельности (банкротстве)»;

Уметь:

· оценивать приобретаемые компании;

· анализировать риски, связанные с приобретением;

· определять возможность враждебного поглощения

компании;

· анализировать эффективность сделок по M&A;

Приобрести

навыки:

· оценки приобретаемого бизнеса;

· оценки юридических рисков при приобретении;

· публичного выступления.

Цель изучения темы:

Формирование у

слушателей магистратуры базовых представлений о слияниях и поглощениях.

Основных типов слияний. Основных мотивах покупателей и продавцов.

Задачи изучения темы:

● ознакомление с понятиями «слияние», «поглощение»;

● сравнительный анализ типов слияния;

● выявление причин слияний и поглощений;

● сравнительный анализ мотивов слияния покупателей и

продавцов.

Учебные вопросы темы:

1. Слияния и поглощения:

базовая терминология.

2. Типы слияний (горизонтальное, вертикальное, конгломератное).

3. Причины слияний и поглощений: основные мотивы

покупателей и продавцов.

5. Особенности слияний и поглощений в США, Западной

Европе и в России.

Деятельность

компании предполагает постоянное развитие для повышения конкурентных

преимуществ, возможностей предоставления более дешевой и качественной

продукции, повышения прибыльности бизнеса, усвоения новых регионов и каналов

сбыта, создания инновационных продуктов и т.п.

Стремление

к росту ставит компанию перед выбором между двумя возможностями реализации

данных стратегических решений: расширения за счет использования внутренних

ресурсов, т.е. реинвестирования прибыли, и расширения за счет слияний и

поглощений, т. е. внешней экспансии (см. рисунок 1).

Рис. 1. Возможные варианты реализации

стратегических решений

Интеграционные

операции становятся инструментом, без которого сложно представить динамично

развивающийся бизнес. Они позволяют увеличивать стоимость компании, создавать

действительно эффективные бизнес-процессы, получать уникальные конкурентные

преимущества, консолидируясь именно с той компанией, которая наилучшим образом

подходит для этих целей.

Базовые понятия.

Merger — поглощение (путем приобретения ценных бумаг или

основного капитала), слияние (компаний);

Acquisition – приобретение (например, акций), поглощение

(компании);

Merger and

acquisitions (M&A)- слияния и поглощения компаний.

Зарубежная и

Российская практика нередко расходятся в толковании понятий. В западных

источниках часто используются следующие понятия: слияние и поглощение, выкуп с использованием рычага, выделение и разделение.

Процессы M & A рассматриваются в рамках приобретения полного

контроля над предприятием через приобретение 50% + 1 акций/долей. Другой формой

установления контроля является приобретение пакета акций, близкого к 100%

уставного капитала.

В российской

практике рассматриваются аналогичные процессы, при этом в них выделяются:

техника экспансии (слияния и поглощения), техника сжатия (выделение, продажа,

дивестиция/разделение), а так же отдельно описывается техника выкупа долговым

финансированием.

В

соответствие с общепринятым подходом под слиянием подразумевается любое

объединение хозяйствующих субъектов, в результате которого образуется единая

экономическая единиц из двух или более ранее существовавших структур. Хотя существует

мнение, что в этом объединении участвуют только две компании и одна из них теряет

свою марку. Российские авторы и законодательство необходимым условием слияния

компаний считают появление нового юридического лица на основе двух или

нескольких прежних фирм с ликвидацией последних.

В зарубежной

практике характерной особенностью слияния

является объединение нескольких фирм, в результате которого одна из них

выживает, а остальные утрачивают самостоятельность и прекращают существование.

В иной

трактовке поглощение является

оплаченной сделкой, в результате которой происходит переход прав собственности

на компанию. Процессы пытаются разделять исходя из влияния менеджеров – если

контракт по выкупу акций компании заключается между ее акционерами и менеджерами

инициатора, то речь идет о межфирменном тендерном предложении, при слиянии подразумевается контракт по

продаже одной компании другой, заключаемый между менеджерами этих компаний.

Иностранные

авторы не стремятся к четкому разграничению понятий. Поглощение описывается как взятие под контроль компаний с помощью

скупки большей части акций без изменения числа компаний до и после процесса. В

другом варианте процессы слияния и

поглощения рассматриваются совместно и характеризуют интеграцию на базе вновь

создаваемой компании (аналог слияния в российском законодательстве), либо на

базе одной из компаний-участниц с ликвидацией остальных (аналог присоединения в

российском законодательстве).

Для

корректировки и закрепления терминологии следует обратиться к нормам российского

законодательства.

Реорганизация в Российской Федерации определяется Гражданским Кодексом

Российской Федерации, часть 1, статья 57: «Реорганизация юридического лица (слияние, присоединение, разделение,

выделение, преобразование) может быть осуществлена по решению его учредителей

(участников) либо органа юридического лица, уполномоченного на то

учредительными документами».

Реорганизация может быть осуществлена в форме слияния, присоединения,

разделения, выделения и преобразования.

Слиянием

признается возникновение новой организации путем передачи ему всех прав

и обязанностей двух или нескольких организаций с прекращением последних.

Присоединением организации признается прекращение

одной или нескольких организаций с передачей всех их прав и обязанностей другой

организации.

Разделением организации признается

прекращение организации с передачей всех ее прав и обязанностей вновь

создаваемым организациям.

Выделением организации признается создание

одной или нескольких организаций с передачей им части прав и обязанностей

реорганизуемой организации без прекращения последней.

Акционерное общество вправе преобразоваться

в общество с ограниченной ответственностью или в производственный кооператив с

соблюдением требований, установленных Федеральными Законами.

Общество

может быть ликвидировано добровольно

в порядке, установленном Гражданским кодексом Российской Федерации, с учетом

требований настоящего Федерального Закона и устава общества. Общество может

быть ликвидировано по решению суда по

основаниям, предусмотренным Гражданским кодексом Российской Федерации. Ликвидация общества влечет за собой его

прекращение без перехода прав и обязанностей в порядке правопреемства к другим

лицам.

Обычно термин

слияние используется в широком значении и относится к объединению и интеграции

разных компаний. Употребляемый в широком смысле, он классифицируется на основе

объединяемых типов деятельности: горизонтальных, вертикальных и конгломератных

слияний. Конгломератные слияния также делятся на три группы: расширение спектра

продуктов, географическое расширение и собственно конгломератное слияние.

При

горизонтальном слиянии объединяются фирмы, работающие и конкурирующие в одной

области экономической деятельности. Такое слияние может помочь добиться

экономии от масштаба и/или снизить опасность конкурентной борьбы. Необходимо

отметить, что слияния являются объектом регулирования со стороны государственных

органов, которые могут их запретить либо потребовать выполнения определенных

условий, если новая структура создаст угрозу конкуренции.

Вертикальное

слияние объединяет фирмы на различных этапах производственного процесса и чаще

всего принимает форму «интеграции назад» или «интеграции вперед». Оно может

способствовать повышению технологической экономичности, снижению транзакционных

издержек рыночного механизма, лучшему обмену информацией в пределах одной

фирмы, обеспечению доступа к источнику сырья.

Конгломератные

слияния объединяют фирмы из разных отраслей, подотраслей или разных регионов.

Можно выделить три типа таких слияний. Слияние для расширения спектра продуктов

(product extention merger) увеличивает ассортимент изделий фирм, спектр

предлагаемых продуктов или услуг и, следовательно, круг потребителей.

Слияние для

географического расширения (market extention merger) - объединение компаний, производящих

однотипную продукцию, но выступающих на географически различных рынках.

Третья

категория - это собственно конгломератные слияния, объединяющие фирмы с

несвязанными и неродственными видами деятельности. Выгода от конгломератных

слияний возможна в результате оптимизации управления денежными потоками и

инвестиционными ресурсами, а также диверсификации, уменьшающей нестабильность

продаж и риск банкротства и, как следствие этого, стоимость долгового финансирования

компании.

Существует

достаточно много критериев классификации слияний, при этом необходимо обратить

внимание на их неоднородность. В основе классификации сделок могут лежать

различные факторы — от стратегии слияния до способа оплаты сделки. Обобщая

существующие классификации слияний, можно выделить следующие наиболее важные критерии,

ставшие их основой:

● форма осуществления сделки;

● форма объединения (тип объединенной компании);

● стратегия покупателя, стоящая за слиянием;

● взаимность намерений покупателя и продавца;

● способ оплаты сделки;

● источник финансирования сделки;

● инициатор сделки;

● местонахождение покупателя и продавца.

Виды слияний

в зависимости от выбранного критерия классификации представлены в таблице 1.

Таблица 1.

Виды слияний в зависимости от выбранного критерия

классификации

|

Критерий, лежащий в основе классификации |

Виды слияний |

|

Форма осуществления сделки |

Покупка акций или покупка

активов |

|

Форма объединения (тип

объединенной компании) |

Традиционные слияния, холдинговые

компании, совместные предприятия, стратегические союзы |

|

Стратегия покупателя, стоящая

за слиянием |

Горизонтальные, вертикальные и конгломератные

(смежные) слияния |

|

Взаимность намерений покупателя

и продавца |

Дружественные и враждебные |

|

Способ оплаты сделки |

Слияния, финансируемые только

деньгами, ценными бумагами или комбинацией денег и ценных бумаг |

|

Источник

финансирования сделки |

С привлечением заемных средств

(LBO, MBO, EBO) или без их привлечения |

|

Инициатор сделки |

Традиционные слияния и

межфирменные тендерные предложения |

|

Местонахождение покупателя и

продавца |

Внутренние и международные

сделки |

Исходя из

стремления компаний к максимизации прибыли, большинство мотивов, побуждающих

компании сливаться/поглощать, можно разделить на следующие группы:

· Мотивы уменьшения оттока ресурсов (имеются в виду,

прежде всего денежные ресурсы, являющиеся издержками предприятия).

· Мотивы увеличения/стабилизации притока ресурсов.

· Нейтральные по отношению к движению ресурсов мотивы.

К первой

группе мотивов, нацеленных, прежде всего, на уменьшение издержек, можно отнести

следующие:

1. Экономия

масштабов.

Экономия,

обусловленная масштабами, достигается тогда, когда средняя величина издержек на

единицу продукции снижается по мере увеличения объема производства продукции.

Один из источников такой экономии заключается в распределении постоянных

издержек на большее число единиц выпускаемой продукции. Основная идея экономии

за счет масштаба состоит в том, чтобы выполнять больший объем работы на тех же

мощностях, при той же численности работников, при той же системе распределения

и т.д. Иными словами, увеличение объема позволяет более эффективно использовать

имеющиеся в наличии ресурсы. Однако надо помнить, что существуют определенные

пределы увеличения объема производства, при превышении которых издержки на

производство могут существенно возрасти, что приведет к падению рентабельности

производства.

Отклонения от

оптимального, с точки зрения издержек, на единицу продукции и объема

производства возможны в обе стороны. Недопроизводство из-за недостатка заказов

и перепроизводство из-за недостатка мощностей (например, если вследствие

срочности заказа станок работает на предельной скорости, потребляя больше

ресурсов на единицу выпускаемой продукции). Оба отклонения могут быть выровнены

после удачного слияния/поглощения.

Следует

отметить, что данный мотив особенно характерен для горизонтальных слияний.

2. Мотив

повышения эффективности работы за счет централизации функций.

Объединяясь,

компании приобретают дополнительный рычаг снижения закупочных цен.

Это может

быть достигнуто как путем увеличения совокупного объема закупок и приобретения

тем самым возможности пользоваться дополнительными скидками, так и путем прямой

угрозы смены поставщика. Одна лишь централизация закупок канцелярских

принадлежностей может сэкономить новообразованной компании массу денежных

средств.

3. Мотив ликвидации

дублирующих функций.

Данный мотив

тесно связан с мотивом экономии на масштабах. Смысл здесь заключается, прежде

всего, в том, что сокращается управляющий и обслуживающий персонал и

расширяются функции за счет устранения дублирования функций различных

работников и централизации ряда услуг.

Многие

компании добиваются значительной экономии в краткосрочной перспективе за счет

централизации маркетинга и сбыта, возможности предлагать дистрибьюторам более

широкий ассортимент продуктов, использовать общие рекламные материалы.

Получение

экономии путем ликвидации дублирования особенно характерно для горизонтальных

слияний. Но и при образовании конгломератов возможно ее достижение. В этом

случае добиваются экономии за счет устранения дублирования функций различных

работников и централизации ряда услуг в таких сферах, как бухгалтерский учет,

финансовый контроль, делопроизводство, повышение квалификации персонала и общее

стратегическое управление компанией. Кроме того, отпадает необходимость

дублирования программного обеспечения, приобретение лицензий на использование

которого требует, как правило, затраты немалых средств.

4. Мотив

устранения неэффективности управления.

Распространение

качественного менеджмента на поглощаемую компанию и привнесение более

совершенных технологий управления способны стать важным фактором успеха

объединенной структуры.

При желании

всегда можно найти компании, в которых возможности снижения затрат и повышения

объемов продаж и прибыли остаются не до конца использованными, компании,

страдающие от недостатка таланта или мотивации руководителей, т.е. компании,

имеющие неэффективный аппарат управления. Такие компании становятся естественными

кандидатами на поглощение со стороны фирм, имеющих более эффективные системы

управления. В некоторых случаях «более эффективное управление» может означать

просто необходимость болезненного сокращения персонала или реорганизации

деятельности компании.

5 Мотив

кооперации в области НИОКР.

Выгоды от

слияния могут быть получены в связи с экономией на дорогостоящих работах по

разработке новых технологий и созданию новых видов продукции. С помощью

слияний/поглощений могут быть соединены передовые научные идеи и денежные

средства, необходимые для их реализации. Одна фирма может иметь выдающихся

исследователей, инженеров, программистов, но не обладать соответствующими

производственными мощностями и сетью реализации, необходимыми для извлечения

выгоды от новых продуктов, которые ими разрабатывались. Другая компания может

иметь превосходные каналы сбыта, но ее работники лишены необходимого

потенциала. Вместе же компании способны плодотворно функционировать.

Специалисты,

передовые в технологическом отношении отрасли, связанные с производством и

использованием наукоемкой продукции, технологических новинок, сверхсложной

техники, становятся главной сферой интересов слияний.

Следует

отметить, что данный мотив пересекается с мотивами ликвидации дублирования,

взаимного дополнения и эффекта масштабов, однако его важность для будущего

предприятия позволяет выделить его в отдельную группу.

6. Мотив

преимуществ на рынке капитала.

Крупные ТНК

добиваются более выгодных условий кредитования. Размер компании нередко сам по

себе является гарантом стабильности и позволяет получать более высокий

кредитный рейтинг, что, как правило, открывает доступ к более дешевым кредитам.

Как и в

случае с поставщиками, финансовые организации дорожат крупными клиентами, что

позволяет новообразованной компании эффективнее использовать инструменты

давления.

7. Мотив

уменьшения отчислений в бюджет.

Нередко одной

из веских причин слияний/поглощений является сокращение налоговых платежей.

Ко второй

группе мотивов, нацеленных на увеличение/стабилизацию ресурсных поступлений,

можно отнести:

1. Мотив

взаимодополняющих ресурсов.

Слияние может

оказаться целесообразным, если две или несколько компаний располагают

взаимодополняющими ресурсами. Эти компании после объединения будут стоить

дороже по сравнению с суммой их стоимостей до слияния, так как каждая

приобретает то, чего ей не хватаю, причем получает эти ресурсы дешевле, чем они

обошлись бы ей, если бы пришлось их создавать самостоятельно.

Слияния в

целях получения взаимодополняющих ресурсов характерны как для крупных фирм, так

и для малых предприятий. Зачастую объектом поглощения со стороны крупных

компаний становятся малые предприятия, так как они способны обеспечивать

недостающие компоненты для успешного функционирования первых. Малые предприятия

создают подчас уникальные продукты, но испытывают недостаток в

производственных, технических и сбытовых структурах для организации

крупномасштабного производства и реализации этих продуктов. Крупные компании

чаше всего сами в состоянии создать необходимые им компоненты, но можно гораздо

дешевле и быстрее получить к ним доступ, поглотив компанию, которая их уже

производит.

2. Мотив приобретения крупных контрактов.

У новой

компании появляется достаточно мощностей, чтобы конкурировать за крупные, в том

числе государственные, контракты — возможность, которой не обладала ни одна из

объединявшихся компаний. Получение такого контракта обеспечивает оптимальную

загрузку мощностей и позволяет реализовать экономию масштабов. Крупнейшие ТНК

обладают также достаточной экономической мощью, чтобы лоббировать свои

интересы, тем самым, становясь еще сильнее.

3. Мотив преимуществ на рынке капитала.

Размер

компании, будучи гарантом стабильности, позволяет получать необходимые

кредитные средства, от которых зависит дальнейшее развитие компании. Кроме

того, у компании появляется больше возможностей оптимального использования

капитала внутри нее самой. Использование трансфертных цен, внутренняя

диверсификация капитала, установление в рамках концерна регулируемой

конкуренции за капитал - лишь некоторые из возможных сценариев оптимизации

работы с капиталом внутри компании.

4. Мотив монополии.

Порой при

слиянии, прежде всего горизонтального типа, решающую роль (гласно или негласно)

играет стремление достичь или усилить монопольное положение. Крупная

организация обладает большим рыночным влиянием (market power), что

исключительно важно в современных условиях, когда господствуют различные модели

несовершенной конкуренции вплоть до монополии (особенно на относительно

замкнутых региональных рынках). Слияние в данном случае дает возможность

компаниям обуздать ценовую конкуренцию. Однако антимонопольное законодательство

ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты

могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и

устранить ценовую конкуренцию, чем опустить цены ниже средних переменных

издержек, заставляя всех производителей нести существенные потери.

5. Диверсификация производства.

Возможность

использования избыточных ресурсов. Важным источником положительной синергии

является увеличение диверсификации (как в отношении предлагаемых товаров и

услуг, так и географической), что снижает общую рискованность операций и

гарантирует средний объем поступлений. Это само по себе является стимулом для

слияний компаний, специализирующихся в разных областях. Диверсификация помогает

стабилизировать поток доходов, что выгодно и работникам данной компании, и

поставщикам, и потребителям (через расширение ассортимента товаров и услуг).

6. Мотив доступа к информации (ноу-хау).

Информация

как ресурс играет все большую роль в деятельности компаний. Приобретая

компанию, вместе с видимыми активами предприятие получает в свое распоряжение

дополнительные знания о продуктах и рынке. Как правило, новая компания

привносит с собой и наработанную сеть клиентов, которые связаны с ней личными

отношениями. Внутрифирменные культуры могут как взаимообогатить друг друга, так

и стать камнем преткновения в совместной деятельности. Поэтому так важны

интеграционные мероприятия на всех стадиях слияний/поглощений. Неуверенность в

будущем и риск быть уволенным приводят к массовой флуктуации, прежде всего

наиболее квалифицированных сотрудников и работников высшего звена, которые

легко находят новые предложения на рынке труда. Нередко с ними уходят и крупные

клиенты.

Строго

говоря, получение доступа к новой, более дешевой информации/ноу-хау (о рынке,

продуктах, менеджменте) в ходе слияния поглощения избавляет компанию от

необходимости тратить огромные средства на консалтинговые услуги третьих фирм,

тем самым, экономя денежные средства.

К третьей

группе нейтральных по отношению к движению ресурсов мотивов относятся:

1. Мотив разницы в рыночной цене компании и стоимости

ее замещения.

Зачастую

проще купить действующее предприятие, чем строить новое. Это целесообразно

тогда, когда рыночная оценка имущественного комплекса целевой компании-мишени

значительно меньше стоимости замены ее активов.

Разница в

рыночной цене компании и стоимости ее замещения возникает из-за несовпадения

рыночной и балансовой стоимости приобретаемой фирмы. Рыночная стоимость фирмы

базируется на ее способности приносить доходы, чем и определяется экономическая

ценность ее активов. Если говорить о справедливой оценке, то именно рыночная, а

не балансовая стоимость будет отражать экономическую ценность ее активов,

практика же показывает, что рыночная стоимость очень часто отклоняется от

балансовой (инфляция, моральный и физический износ и т. п.).

2. Мотив разницы между ликвидационной и текущей

рыночной стоимостью (продажа «вразброс»).

Иначе этот

мотив можно сформулировать следующим образом: возможность «дешево купить и

дорого продать». Нередко ликвидационная стоимость компании выше ее текущей

рыночной стоимости. В этом случае фирма, даже при условии приобретения ее по

цене несколько выше текущей рыночной стоимости, в дальнейшем может быть продана

по частям, с получением продавцом значительного дохода (если активы фирмы могут

быть использованы более эффективно при их продаже по частям другим компаниям,

имеет место подобие синергетического эффекта).

Данный мотив

особенно типичен для нынешней действительности. Большое количество финансовых

структур, приобретя долю предприятия, приводит его в короткие сроки к

банкротству в целях продажи по частям. При этом банкротятся не только абсолютно

неэффективные компании, но и исправно действующие. Секрет заключается в том,

что исходя из сегодняшней экономической ситуации, финансовые структуры не

заинтересованы в проведении долгосрочного инвестирования с риском неполучения

ожидаемой отдачи в будущем, в то время как есть возможность практически без

риска добиться значительно большей рентабельности, распродавая производственные

фонды.

Положительным

моментом данной схемы можно назвать уничтожение технологически старых и

физически изношенных фондов. Однако вопрос о том, начнется ли инвестирование в

новые фонды после очистки от старых, остается открытым.

3. Мотив

защиты от поглощений.

Помимо

традиционных мотивов интеграции могут встречаться и специфические. Так, слияния

для некоторых компаний представляют собой один из немногих способов

противостояния экспансии на рынок более мощных западных конкурентов. В качестве

последней попытки защититься от поглощения некоторые фирмы прибегают к

объединению с «дружественной компанией». Нередко в качестве метода защиты производится

покупка активов, которые не понравятся захватчику или которые создадут

антимонопольные проблемы.

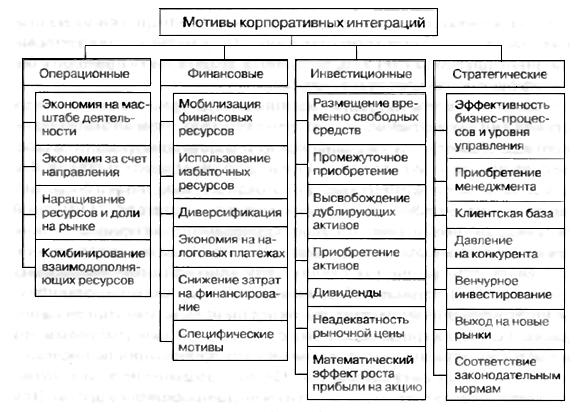

Основные

мотивы корпорационных интеграций представлены в рис. 2.

Рис. 2. Мотивация интеграционных процессов

Говоря о

слияниях и поглощениях, невозможно переоценить роль финансирования при

проведении подобных сделок: наличие свободных финансовых средств является

исходным пунктом инициирования M&A - сделки, да и впоследствии

платежеспособность компании-покупателя тщательно отслеживается государственными

органами.

Финансирование

сделок M&A — это вложение денежных средств, направляемых на «оплату»

слияний и поглощений. Рефинансирование подобных сделок — это изменение условий

оплаты сделки, ранее предусмотренных в договоре.

Основными

методами финансирования M&A - сделок являются:

1) заемное финансирование

(debt financing),

2) финансирование с использованием собственного или

акционерного капитала (equity financing),

3)смешанное, или гибридное, финансирование (hybrid financing).

Данные три

метода также называют «бумажным финансированием».

Инструментами

заемного финансирования являются:

срочные кредиты, револьверные (возобновляемые) кредиты и кредитные

линии, бридж-кредиты, коммерческие бумаги, облигации, финансирование с

использованием дебиторской задолженности, договор о продаже/лизинге.

Срочный кредит

(term loan or term credit) — это долговой контракт, по которому заемщик

обязуется регулярно выплачивать ссудодателю в установленные сроки взносы в

погашение долга и процентов. Как правило, в качестве кредиторов выступают

коммерческие банки, страховые компании и пенсионные фонды. Срок предоставления

срочных кредитов может составлять от 1 года до 15 лет, но чаще всего такие

кредиты предоставляются на 3–7 лет под обеспечение основными фондами компании.

Отличительной особенностью данного инструмента заемного финансирования являются

скорость привлечения средств и относительно низкая стоимость обслуживания долга.

Револьверный

кредит (revolving credit) — это кредитная линия, часто используемая крупными

фирмами, предоставляемая обычно под обеспечение краткосрочной дебиторской

задолженностью и товарными запасами компании. При этом при открытии данного

кредита или кредитной линии работники банка-кредитора проводят оценку данных

активов компании и устанавливают лимит кредитования, а впоследствии отслеживают

состояние активов, выступающих обеспечением.

Компании

прибегают к револьверным кредитам в тех случаях, когда не могут получить

обычный банковский кредит, и стараются использовать полученные средства на

краткосрочные нужды. Основное преимущество револьверного кредита заключается в

том, что он может быть возвращен в любой момент времени.

Еще одним

инструментом финансирования сделок слияния и поглощения выступают бридж-кредиты (bridge loan). Они

предоставляются компаниям для осуществления немедленного краткосрочного

финансирования сделки и обязательны к обмену на «бросовые» («мусорные»)

облигации.

Чаще других

для финансирования сделок слияний и поглощений

используются срочные и револьверные кредиты, но иногда компании

предпочитают использовать иные, некредитные источники. Как уже говорилось выше,

компании для финансирования сделок слияний и поглощений могут использовать

коммерческие бумаги, долговые ценные бумаги, а также дебиторскую задолженность

и сдачу активов в лизинг.

Коммерческие

бумаги (commercial paper) — это разновидность необеспеченных простых векселей,

выпуск которых осуществляют преимущественно крупные устойчивые компании, ибо

стоимость привлекаемого капитала определяется прежде всего кредитным рейтингом

выпускающей компании. Зачастую стоимость данного вида финансирования ниже

стоимости банковских кредитов. Эти векселя гарантируют достаточно низкий доход,

выпускаются сроком от 2 до 270 дней и являются одним из самых популярных

инструментов краткосрочного финансирования M&A - сделок. Помимо низкой

стоимости, они гарантируют достаточно быстрый доступ к финансовым ресурсам, а

вопрос скорости оплаты сделки является ключевым на заключительных этапах

осуществления M&A - сделок, и несоблюдение сроков может привести к их

срыву.

Другим

инструментом заемного финансирования являются облигации — долговые ценные

бумаги. При достаточно долгом сроке обращения, который может достигать 5 лет,

облигации, как правило, гарантируют фиксированный доход своим владельцам, а

стоимость капитала для компании-заемщика, как правило, несравнимо ниже, чем при

использовании краткосрочных ценных бумаг. В связи с этим часто практикуется

процесс первоначального привлечения капитала для немедленного финансирования

сделки через размещение коммерческих бумаг с последующей их конвертацией в

облигации.

Вторым

методом финансирования сделок слияний и поглощений является финансирование с

использованием акционерного капитала.

Наиболее

распространенные способы оплаты сделки акциями приобретающей компании:

1) новая эмиссия акций,

2) выкуп акций у своих акционеров,

3) использование ранее выкупленных акций (treasury

stock),

4) использование недоразмещенных акций последнего

выпуска — акций, находящихся «на полке» (stock put «on theshelf»). Главное различие между финансированием с

привлечением заемного капитала и финансированием с использованием акционерного

капитала заключается в том, что во втором случае кредитор имеет право на

участие в управлении компании и на часть ее прибыли, тогда как при заемном

финансировании кредитор получает только правотребования возврата предоставленных

средств и процентов за пользование ими.

Третьим видом

финансирования сделок слияний и поглощений является гибридное, или смешанное,

финансирование. Как ясно из названия, к нему относятся инструменты, несущие в

себе признаки как финансирования с привлечением заемного капитала, так и с

использованием акционерного капитала одновременно.

Инструментами

гибридного финансирования являются:

привилегированные акции, варранты, конвертируемые ценные бумаги,

секьюритизированные кредиты и серединное финансирование (mezzanine financing).

Привилегированные

акции (preferred stock) представляют их владельцу приоритет на участие в

прибылях и на активы компании в случае ее ликвидации. Традиционно

привилегированные акции считаются более рискованными ценными бумагами, чем

облигации, в связи с чем инвесторы требуют более высокую доходность по этим

ценным бумагам.

Варрант

(warrant) — это выпускаемый компанией опцион, который дает его владельцу право

купить установленное количество акций компании по определенной цене. Часто

варранты распространяются в ходе размещения займа и используются для того,

чтобы побудить инвесторов купить облигации долгосрочного займа фирмы с более низкой

ставкой процента, чем при иных условиях покупки.

Конвертируемые

ценные бумаги (convertible securities) — это облигации или привилегированные

акции, которые в определенные сроки и на определенных условиях могут по желанию

их держателя быть обменены на обыкновенные акции

В отличие от

исполнения варрантов которые приносят компании дополнительные денежные

средства, конверсия ценных бумаг не приносит дополнительного капитала. Подобные

операции обмена лишь улучшают финансовое состояние компании (так как по балансу

происходи уменьшение доли заемных источников финансирования в общем объеме

используемых компанией средств) и облегчают ей привлечение дополнительного

капитала. Большинство выпусков

конвертируемых ценных бумаг осуществляется с условием возможности их отзыва,

что позволяет компании эмитенту либо погасить заем, либо вызвать его конверсию

— в зависимости от соотношения между конверсионной стоимостью бумаг и ценой

выкупа. В целом фирмы, выпускающие облигации с варрантами, имеют меньшие

размеры и более высокий уровень риска, чем фирмы, которые выпускают

конвертируемые облигации.

Под

секьюритизацией активов (securitization)

понимают обращение задолженности компании в ценные бумаги с целью их

последующего размещения между инвесторами.

Таким

образом, секьюритизированные кредиты (securitized credit) — это кредиты

компании, обращенные в ценные бумаги. Старейшим типом секьюритизации активов являются

ценные бумаги, обеспеченные ипотекой. В настоящее время в качестве залога или

объекта секьюритизации используются самые разнообразные активы, включая

дебиторскую задолженность фирмы. Следует отметить, что лишь крупные компании в

состоянии использовать секьюритизированные кредиты для финансирования сделок

слияний и поглощений. Мелкие и средние компании не столь привлекательны для

потенциальных кредиторов, так как не могут гарантировать свои выплаты в

достаточной степени.

Серединное

финансирование (mezzanine financing), которое также называют финансированием

второго уровня (second tie financing or subordinated debt), представляет собой

необеспеченный заем, который гарантирует кредитору получение прав на участие в

капитале компании в дальнейшем. Такое участие может быть осуществлено в форме

передачи кредитору конвертируемых облигаций, конвертируемых привилегированных

акций или варрантов. Чаще всего серединное финансирование осуществляется с

использованием варрантов. В качестве необеспеченного кредита выступают срочные

кредиты сроком на 5–10 лет, по которым компания обязана выплачивать проценты

регулярно в течение всего срока, а основную сумму долга — единовременно, в

конце периода. Серединное финансирование позволяет компании привлекать больший

объем средств, чем она в состоянии гарантировать залогом, однако и под более

высокий процент. В этом серединное финансирование сходно с бросовыми

облигациями, отличаясь от них тем, что, во-первых, оно имеет определенные

характеристики финансирования с использованием акционерного капитала, а

во-вторых, размещается всегда по закрытой подписке. Источниками получения

серединного финансирования обычно являются венчурные компании.

США

и Великобритания.

В странах англосаксонской модели корпоративного управления слияний и поглощений

— традиционный механизм корпоративного контроля. Этому способствует развитой

(возможно, даже гипертрофированный по сравнению с реальным сектором экономики)

фондовый рынок, распыленность акционерного капитала, культурные традиции

(«предприятие — всего лишь пакет акций для собственника»). В 80–90-е годы

наблюдался особенно резкий рост операций по слияниям и поглощениям. Так, только

в период 1995–2000 годов в США произошло слияние 26 тыс. компаний на сумму

около 5 трлн. долл. В то же время качественно изменился характер подобных

сделок. Если раньше слияния и поглощения осуществлялись в основном в интересах

стратегического развития бизнеса и с согласия обеих сторон, то волны 80–90-х

годов приносят новую тенденцию.

Глобализация

финансовых рынков и новые стандарты информационной прозрачности приводят к

появлению нового вида участников рынка — raiders («налетчики», «захватчики»,

«рейдеры»), цель которых — агрессивная скупка недооцененных компаний с целью

краткосрочного повышения ее рыночной стоимости и последующей перепродажи. При

этом, как правило, компания дробится на отдельные подразделения и распродается

по частям. Именно рейдеры чаще всего применяли выкуп компании с использованием

долгового финансирования (выпуск «мусорных облигаций»). Отношение общества и

бизнеса к рейдерам явно неоднозначное. С одной стороны, они выполняют роль

«санитаров леса», заставляя компании повышать свою эффективность и

конкурентоспособность; с другой стороны, конфликт между краткосрочными и

долгосрочными целями бизнеса приводит к противоположному эффекту: компаниям

приходится заботиться прежде всего о повышении курса своих акций, повышении

текущих (квартальных) прибылей («тирания квартальных отчетов»). «Давление

биржи» как реакция на событие становится важнее самого события.

Рынок

M&A в США в августе 2009 года составил 13 миллиардов долларов, что является

рекордно низким показателем для августа с 1992 года.

Европейская

(«рейнская») модель.

Для Европы традиционно характерно отношение к предприятию не только как к

исключительной собственности акционеров, но и как к некоторому социальному

институту, ответственному также перед своими сотрудниками, контрагентами,

местным сообществом. Кроме того, концентрированная структура собственности

«привязывает» предприятие к стратегическому собственнику, заинтересованному в

его долгосрочном развитии. Преобладают «дружественные» поглощения,

«недружественные» в принципе отвергаются и осуждаются обществом и бизнесом.

Поэтому операции рейдеров по скупке и перепродаже предприятий с чисто

спекулятивной целью значительно менее распространены, чем в США.

Япония. Особенность данной модели — принцип

исключительной добровольности объединения. Для недружественных поглощений

существуют жесткие «институциональные и социальные барьеры». Институциональные

барьеры заключаются в том, что менеджмент компании обеспечивает себе

«постоянных акционеров» — обычно это компании из той же холдинговой группы

(«кэйрецу») или дружественные банки. При этом широко распространено

перекрестное владение акциями. «Постоянные акционеры», которым принадлежит

60–80% акций, снимают угрозу поглощения компании путем скупки акций на рынке.

При этом компании могут сосредоточиться на стратегических целях. Социальные

барьеры означают, что культурные традиции японского бизнеса рассматривают

предприятие, в том числе, как сообщество пожизненно работающих на нем

сотрудников с определенной неформальной иерархией и системой карьерного роста.

Поэтому «поглощение» компании вместе с сотрудниками жестко осуждается. Как

правило, сотрудники, профсоюзы, администрация и основные акционеры занимают солидарную

позицию относительно предполагаемой сделки. Сопротивление служащих является

основным препятствием для западных компаний при попытке поглотить японские

предприятия. Возможно, именно «закрытость», ориентация на внутренние источники

роста помогли японской экономике осуществить устойчивое послевоенное развитие и

«прорыв» в тройку наиболее развитых стран. Однако стагнация 90-х годов может

означать, что данная модель корпоративного управления исчерпала свои

возможности и требуется ее модификация для повышения эффективности.

Российская

специфика.

Для России слияния и поглощения также приобретают особую актуальность. Процессы

слияний банков и промышленных предприятий начались еще в начале и середине 90-х

годов (формирование официальных и неофициальных финансово-промышленных групп).

В результате изменения макроэкономических условий в течение нескольких лет

появились рентабельные нефинансовые предприятия с достаточно большими потоками

свободных денежных средств. В то же время они сталкиваются с объективными ограничениями

для дальнейшего роста за счет вынужденного взаимодействия с неплатежеспособными

потребителями продукции, завышающими стоимость сырья поставщиками, конкурентами

из той же отрасли. Формируются межотраслевые технологические цепочки,

предназначенные для более эффективного управления активами. Цели — получение

синергетического эффекта за счет экономии «на масштабе», снижения издержек на

управление, финансирование, маркетинг; совершенствование технологических

цепочек; увеличение доли рынка.

Однако

первоначально спецификой российских слияний и поглощений являлось то, что они

практически не затрагивали организованный фондовый рынок и рыночная цена акций

на вторичном рынке не имели существенного значения. Несколько крупнейших

российских «голубых фишек», котирующихся на фондовых биржах и в РТС с

относительно ликвидным рынком, в наименьшей степени могли стать объектом

поглощения, даже если их рыночная стоимость существенно занижена по сравнению с

потенциальной. В отличие от традиционных форм слияний и поглощений с достаточно

высокой долей добровольных, «дружественных» слияний, тут они практически всегда

носят жесткий, вынужденный характер. Одна из основных проблем российских

слияний и поглощений — практически поголовная идентичность менеджеров

предприятий и их владельцев.

Одна

из наиболее распространенных форм поглощения — скупка акций у миноритарных

акционеров (сотрудников предприятия или внешних акционеров) — тем проще, чем

менее ликвидны акции компании (акционеры не знают их реальную стоимость и

готовы продать по достаточно низкой цене). Еще один широко распространенный в

России способ агрессивного поглощения компаний — механизм банкротства (скупка

долгов). Западный способ агрессивного поглощения компаний через предложение ее

акционерам премий к стоимости акций российским предпринимателям недоступен по

финансовым причинам. Вместо него они используют менее затратную технологию с

использованием механизма банкротства. В 2001 году она стала основным фактором

развития сельскохозяйственного производства и текстильной промышленности.

Основные

методы защиты от поглощения для России — «тяжба», выкуп акций менеджментом или

аффилированными структурами, вывод привлекательных активов, использование

альтернативных органов управления обществом (два общих собрания, два совета директоров,

два генеральных директора). Еще одна особенность российских корпоративных

слияний и поглощений — наиболее высокие требования к доле в акционерном

капитале для осуществления контроля над предприятием. Если в США в условиях

распыленности акционерного капитала пакет в 10–12% акционерного капитала может

рассматриваться как контрольный, то в России и контрольного (50% + 1 голос)

обычно оказывается недостаточно, так как все ключевые решения требуют одобрения

квалифицированным большинством (75% + 1 голос). Поэтому для снятия постоянной

угрозы «блокирования» всех решений необходимо приобретать долю не менее (75% +

1).

1) Патрик А. Гохан. Слияния, поглощения и

реструктуризация компаний. - М.: Альпина Паблишерз, 2010.

2) Рид Стэнли Фостер, Лажу Александра Рид Искусство слияний и поглощений – М.: Альпина

Бизнес Букс, 2007.

Дополнительная

литература:

3) Левин А.А. Мотивы слияний и поглощений в корпоративном

секторе экономики // Финансы и кредит. – 2007. - № 21. – С. 33-35.

4) Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. —

М.: Альпина Бизнес Букс, 2004.

1. Дайте определение терминам «слияние», «поглощение»

2. В чем разница между понятиями «слияние», «поглощение»?

3. Назовите основные отличия практики слияний и

поглощений от практики США и Японии

4. Каковы основные мотивы слияний и поглощений для

покупателей и продавцов?

5. Назовите основные методы финансирования M&A –

сделок.

6. В чем основные отличия в толковании понятий «слияние»

и «поглощение» в России и за рубежом?

Цель изучения темы:

Формирование у

слушателей магистратуры базовых представлений о синергии, диверсификации,

горизонтальной и вертикальной интеграции

Задачи изучения темы:

● ознакомление с понятием «синергия»;

● выявление мотивов горизонтальной и вертикальной

интеграции;

● ознакомление с гипотезами высокомерия и поглощения.

Учебные вопросы темы:

1. Синергия (операционная

синергия, финансовая синергия).

2. Экономические мотивы:

горизонтальная и вертикальная интеграции.

3. Гипотеза высокомерия и

поглощения. Другие мотивы: улучшение управления, улучшение НИОКР, улучшение

системы распределения.

Синергетический эффект

объединения компаний заключается в том, что продукт слияния, по сути,

превосходит по стоимости первоначальную сумму образовавших его элементов, т.е.

речь идет не только о максимизации дохода акционеров, но и о росте стоимости

компании, получившейся в результате слияния. То есть стоимость компании после

слияния выше (или ниже) суммарной стоимости компаний до слияния. Если стоимость

новой компании ниже, то это обратная синергия. То есть реализуемые активы могут

представлять интерес для другой компании, и в итоге она готова заплатить за них

более высокую цену. Следует отметить, что многие экономисты считают слияние

экономически оправданным только в случае наличия экономических выгод слияния,

выражающихся именно в положительном синергетическом эффекте:

где

— стоимость компании А до слияния;

— стоимость компании Б до слияния;

— стоимость образовавшейся после слияния компании.

Причем, как уже было сказано выше, эта разность должна

быть положительной.

Однако необходимо также подумать и об издержках,

обусловленных слиянием компаний (или поглощением одной компании другой). Если

оплата поглощения осуществляется немедленно, то издержки приобретения можно

определить как разность между уплаченными за нее денежными средствами и

стоимость компании как отдельной хозяйствующей единицы:

Следовательно, поглощение целесообразно производить,

если чистая приведенная стоимость этой операции, которую можно записать как:

,

имеет положительное значение.

Многие экономисты считают, что при оценке предполагаемого проекта

реорганизации необходимо составить прогноз будущих денежных потоков, которые

предполагается получить после завершения сделки, из них вычесть расходы на

проведение сделки и сумму уплаченных денежных средств. Поглощение целесообразно

при получении положительного потока денежных средств. Но даже опытный аналитик

может допустить ошибку в оценке стоимости компании. Ожидаемая выгода может

оказаться положительной из-за чрезмерно оптимистичной оценки аналитика, или же

выгодное слияние может не состояться из-за слишком пессимистичной оценки.

В связи с этим подход к

оценке слияния следует начать с информации о рыночной стоимости отдельной

компании (РVБ) и затем уже сосредотачиваться на изменениях в потоке денежных

средств, которые будут результатом слияния. Необходимо понять, почему две

компании, объединившись, будут стоить дороже, чем по отдельности.

Понятно, что стоимость

образовавшейся компании возрастет только в том случае, если возникнут

экономические выгоды или же конкурентные преимущества, которых не в состоянии

достичь объединившиеся фирмы по отдельности.

Синергия может проявляться

в двух направлениях: прямой и косвенной выгодах.

Прямая выгода —

увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой

выгоды включает три этапа:

· оценку стоимости предприятия на основе прогнозируемых

денежных потоков до реорганизации

· оценку стоимости предприятия на основе прогнозируемых

денежных потоков после реорганизации

· расчет добавленной стоимость (все расчеты проводятся

на базе модели дисконтированных денежных потоков)

Добавленная стоимость

(выгода) объединения формируется за счет операционной, управленческой и

финансовой синергии.

Операционная

синергия — экономия на операционных

расходах за счет объединения служб маркетинга, учета, сбыта. Организаторы

подобных слияний добиваются экономии, обусловленной масштабами, за счет

централизации ряда вышеперечисленных услуг. Однако слияния не всегда лучший

путь для достижения экономии за счет масштаба. И не всегда удается ее получить,

так как, например, сложная структура конгломерата наоборот может привести к

увеличению численности административного персонала.

Кроме того, объединение

может привести к упрочению позиции фирмы на рынке, получению технологического

ноу-хау, торговой марки, что способствует не только снижению затрат, но и

дифференциации выпускаемой продукции. Часто объединяются компании, имеющие

взаимодополняющие ресурсы, или происходит поглощение мелких компаний, которые

способны обеспечить недостающие компоненты для успешной рыночной стратегии

более крупной компании. Мелкие фирмы, как правило, испытывают недостаток в инженерных

и сбытовых структурах, а крупным компаниям дешевле приобрести какие-то

уникальные продукты путем слияния, чем производить и разрабатывать их

самостоятельно. Обе компании после объединения будут стоить дороже по сравнению

с суммой их стоимостей до объединения, так как каждая приобретает то, чего она

не имела, причем получат эти ресурсы дешевле, чем, если бы ей пришлось

создавать их самостоятельно.

Помимо экономии на

затратах и дифференциации выпускаемой продукции достигается экономия за счет

эффекта масштаба (возможность выполнять больший объем работы на тех же

производственных мощностях, что в итоге снижает средние издержки на единицу

выпускаемой продукции). То есть средняя величина издержек на единицу продукции

снижается по мере расширения объема выпуска продукции. Один из источников такой

экономии заключается в распределении постоянных издержек на большее число

единиц выпускаемой продукции.

Управленческая

синергия — экономия за счет создания

новой системы управления. Объединение предприятий может осуществляться путем

горизонтальной или вертикальной интеграции, а также создания конгломерата.

Целью объединения

является создание более эффективной системы управления. Часто объектом для

присоединения служат плохо управляемые компании, с нереализуемым потенциалом

стоимости. Они становятся наиболее вероятными кандидатами на поглощение со

стороны фирм, имеющих более эффективные системы управления. В этом случае у

предприятия есть два варианта развития: повышение качества управления без

реорганизации или создание новой управленческой структуры в результате

объединения. Первый вариант труднореализуем без болезненной смены

управленческого персонала; второй, как правило, основан на упрочении управленческой

культуры эффективно работающей компании. То есть слияние может являться

наиболее простым и качественным способом повышения качества управления.

Финансовая

синергия — экономия за счет изменения

источников финансирования, стоимости финансирования и прочих выгод.

Факт объединения

компаний может вызвать информационный эффект, в результате чего стоимость акций

возрастает (при этом реальных экономических преобразований еще не

осуществлялось). Слияние (присоединение) может усилить интерес к компании со

стороны потенциальных инвесторов и обеспечить дополнительные источники

финансирования. Повышение цены акции (даже фиктивное, в результате информационного

эффекта) и сознание того, что теперь по долгам отвечают не одна, а две

компании, может повысить надежность компании в глазах кредиторов, что косвенно

повлиять как на структуру, так и на стоимость задолженности. Данный вид

синергии ведет не к приросту денежных потоков, а к снижению риска

инвестирования с точки зрения внешних пользователей. Реорганизация может

привести также и к налоговым преимуществам, если одна из компаний имеет

налоговые льготы и т.п., однако здесь могут быть трудности с соблюдением

законодательства.

В дополнение к экономии

от масштаба и выгодам диверсификации, слияния и поглощения имеют еще два

экономических мотива — горизонтальная и вертикальная интеграция. Горизонтальной

интеграцией (horizontal integration) называется увеличение рыночной доли и

рыночной силы, которое происходит в результате поглощений и слияний с

конкурентами. Вертикальной интеграцией (vertical integration) называется

слияние или поглощение компаний, которые имеют взаимоотношения покупателя и

продавца.

Горизонтальная интеграция.

Объединения, которые

приводят к увеличению доли рынка, могут оказывать значительное воздействие на

рыночную силу объединенной компании. Увеличится ли фактически рыночная сила,

зависит от размера сливающихся компаний и уровня конкуренции в отрасли.

Экономическая теория классифицирует отрасли по двум крайним формам рыночной

структуры. На одном краю этого диапазона находится чистая конкуренция,

представляющая собой рынок, который характеризуется множеством покупателей и

продавцов, идеальной информацией и однородными, не отличающимися продуктами.

При этих условиях каждый продавец соглашается на предлагаемую цену, не имея

возможности влиять на цену рынка. Противоположностью чистой конкуренции

является монополия, представляющая собой отрасль с одним продавцом. Монополист

имеет возможность выбирать такую комбинацию цены и объема продукции, которая

максимизирует прибыль. Конечно, прибыль монополисту не гарантируется просто

потому, что он изолирован от прямого конкурентного давления. Монополист может

зарабатывать, а может и не зарабатывать прибыль, в зависимости от величины

своих затрат относительно дохода. Внутри этих крайних значений диапазона

отраслевой структуры находится монополистическая конкуренция, которая

представляет собой множество продавцов частично отличающихся продуктов. Ближе к

монополии находится олигополия, в которой находится несколько (а именно — от 3

до 12) продавцов дифференцированного продукта. Горизонтальная интеграция

означает движение от конкуренции в сторону монополии.

Вертикальная интеграция.

Вертикальная интеграция

происходит путем поглощения компаний, которые находятся ближе к источнику

поставки или конечному потребителю. Примером движения к источнику поставки было

поглощение Gulf Oil компанией Chevron в

запасы — мотив,

называемый обратной интеграцией {backward integration). В том же году Mobil по.

сходным причинам купила Superior Oil. Позиции Mobil были сильны в области

переработки и маркетинга, но слабы в области резервов, в то время как Superior

имела большие запасы нефти и газа, но ей не хватало нефтеперерабатывающих и

торговых мощностей. Примером прямой интеграции (forward integration) может быть

компания, обладающая большими запасами и покупающая другую компанию, которая

имеет сильные маркетинговые и розничные мощности.

Когда покупатель владеет

поставщиком, он в состоянии лучше предсказывать будущую стоимость и сроки

поставки материалов и избегать неопределенности, которая обычно ассоциируется с

перезаключением контрактов о поставке.

Вертикальная интеграция и конкурентные преимущества.

Вертикальная интеграция

может использоваться для усиления конкурентоспособности поставщика. Следующий

пример показывает, как металлурги использовали интеграцию для создания

повышенного спроса на замещающую продукцию. В 1970-е и в начале 1980-х гг.

производители стали и алюминия активно конкурировали на рынке консервных банок.

Каждая группа производителей старалась использовать любое конкурентное

преимущество.

Среди прочих стратегий,

успешно применяемых в алюминиевой промышленности, есть избирательная прямая интеграция

в потоки производных продуктов с целью создания конечного спроса на

товар-заменитель. Сходная стратегия состоит в том, чтобы навязать конечным

потребителям обратную интеграцию в промежуточную отрасль и, таким образом,

обойти промежуточных производителей, не приемлющих товар-заменитель.

Осуществляя прямую интеграцию и создавая спрос у конечных потребителей,

компания может иногда заставить непокорных промежуточных производителей взять

на себя затраты по переходу к замещающему продукту. Прямая интеграция может

также демонстрировать эффективность этого продукта и быть средством разработки

вариантов его использования и снижения затрат по переходу.

Интересная гипотеза,

касающаяся мотивов поглощений, была предложена Ричардом Роллом. Он учитывает

роль, которую высокомерие, или гордыня, управляющих приобретающей компании

может играть в объяснении поглощений. Гипотеза гордыни предполагает, что

управляющие стремятся поглощать компании по своим собственным личным мотивам и

что чистый экономический выигрыш для поглощающей фирмы является не

единственной и даже не главной мотивацией поглощения.

Ролл использует эту

гипотезу, чтобы объяснить, почему менеджеры могут выплачивать премию за

компанию, которую рынок уже оценил. Менеджеры, утверждает он, накладывают свою

собственную оценку сверх того, что уже объективно определено рыночной оценкой.

Позиция Ролла состоит в том, что высокомерие управляющих позволяет им считать,

что их оценка превосходит оценку рынка. Эта теория неявно опирается на базисное

утверждение о том, что рынок эффективен и является наилучшим индикатором

стоимости компании.

Опираясь на выборку из

106 крупных поглощений, Хейворд и Хэмбрик нашли, что высокомерие главных

управляющих положительно коррелирует с размером выплаченных премий. Высокомерие

измерялось такими переменными, как недавние результаты компании и самомнение

главного управляющего (отраженное материалами в средствах массовой информации и

размером компенсации следующего, второго по рангу, самого высокооплачиваемого

управленца). Это исследование в том числе рассматривало такие независимые

переменные, как неопытность главного управляющего, измеренную количеством лет,

проведенных в этой должности, а также бдительность совета директоров, измеренную

числом внутренних директоров относительно числа внешних директоров.

Другие мотивы

Улучшение управления.

Некоторые поглощения

мотивируются верой в то, что руководство поглощающей компании сможет лучше

управлять ресурсами компании-цели. Покупатель может считать, что его

управленческие навыки настолько хороши, что под его управлением стоимость

компании-цели вырастет. Это побуждает покупателя уплачивать за цель стоимость,

превышающую текущую цену ее акций.

Аргумент в пользу более

высококачественного руководства особенно убедителен в случаях, когда крупные

компании делают предложения о покупке меньших по размеру растущих компаний. Эти

меньшие компании-цели, нередко управляемые самими предпринимателями, могут

предлагать потребителю хорошо продаваемый уникальный продукт или услугу, что

способствует быстрому росту бизнеса.

Растущее предприятие

может обнаружить, что ему необходимо контролировать гораздо большую

распределительную сеть и принять иную маркетинговую философию. Многие из

решений, принимаемых более крупной компанией, требуют иного набора

управленческих навыков, чем те, которые привели к быстрому росту небольшой

компании. Отсутствие управленческих знаний и опыта может оказаться серьезным

препятствием для растущей компании и ограничить ее способность конкурировать на

более широком рынке. Управленческие ресурсы являются тем активом, который может

предложить целевой компании более крупная фирма.

Проводилось мало

значительных эмпирических исследований важности мотива улучшения управления.

Трудность здесь заключается в определении, какие поглощения мотивируются

исключительно этим фактором, потому что улучшение процесса управления обычно

выступает в качестве лишь одного из нескольких факторов при принятии

покупателем решения о покупке. Трудно изолировать улучшение управления и,

следовательно, объяснить его роль в процессе покупки. Утверждение, что

предложения о поглощениях малых компаний со стороны больших компаний отчасти

мотивируются выигрышем на управленческом уровне, небезосновательно. Для больших

публичных компаний поглощение может оказаться наиболее рентабельным способом

проведения управленческих изменений. Состязания доверенностей позволяют

несогласным акционерам отстранять

находящееся у власти руководство, которое они считают некомпетентным. Но у

этого процесса есть одна проблема: корпоративная демократия не очень-то

стремится к равноправию. Использовать битву за доверенности для отстранения

текущей управленческой команды довольно дорого. Этот процесс отдает

предпочтение менеджерам, которые могут также занимать места в совете

директоров. Поэтому битву за доверенности выиграть трудно.

Улучшение НИОКР.

Научно-исследовательские

и опытно-конструкторские работы критически важны для будущего роста многих

компаний, в особенности фармацевтических. Это было одной из причин

консолидации, которая произошла в фармацевтической промышленности во время

пятой волны слияний. Например, в

Улучшение системы распределения.

Компании, которые

производят продукт, но не имеют прямого доступа к потребителю, нуждаются в

разработке каналов, обеспечивающих, чтобы их продукт достигал конечного

потребителя, принося им прибыль. Вертикальные слияния между производителями и

дистрибьюторами или розничными продавцами, нередко дают конкурирующим

производителям причину для беспокойства, что они могут оказаться отрезанными от

каналов распределения. Обеспечение надежных каналов распределения может быть

критически важно для успеха компании.

Налоговые мотивы

Вопрос, являются ли

налоговые мотивы важным фактором слияний и поглощений, остается весьма спорным

в финансовой науке. Некоторые исследователи пришли к выводу, что поглощения

могут быть эффективным средством обеспечения налоговых льгот. Джилсон, Шольц и

Вулфсон выдвинули теоретическую базу, демонстрирующую отношения между такими

выигрышами и слияниями и поглощениями. Они утверждают, что для определенной

небольшой доли слияний налоговые мотивы могут играть значительную роль. Карла

Хэйн, с другой стороны, эмпирически проанализировала это отношение и нашла, что

«потенциальные налоговые льготы, вытекающие из переноса чистых операционных

убытков и неиспользованных налоговых кредитов, положительно воздействуют на

прибыль отчетного периода компаний, участвующих в безналоговых поглощениях, а

прирост капитала и наращивание базиса приобретенных активов неблагоприятно

влияют на прибыль компаний, участвующих в налогооблагаемых поглощениях». Более

того, возможность структурирования сделки в виде безналогового обмена может

быть главным определяющим фактором ее совершения. Продавцы иногда требуют

безналогового статуса как необходимой предпосылки одобрения продажи компании.

Неспособность структурировать сделку таким образом, чтобы она оказывалась

безналоговой для продавцов, может иногда помешать ее заключению. Налоговый

статус может использоваться как средство давления со стороны продавца при

переговорах с несколькими покупателями.

1) Патрик А. Гохан. Слияния, поглощения и

реструктуризация компаний. - М.: Альпина Паблишерз, 2010.

2) Рид Стэнли Фостер, Лажу Александра Рид Искусство слияний и поглощений – М.: Альпина

Бизнес Букс, 2007.

Дополнительная

литература:

3) Левин А.А. Мотивы слияний и поглощений в корпоративном

секторе экономики // Финансы и кредит. – 2007. - № 21. – С. 33-35.

4) Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. —

М.: Альпина Бизнес Букс, 2004.

1. Дайте определение термину «синергетический эффект».

2. В чем проявляется операционная синергия?

3. Каковы не основные мотивы слияний и поглощений для

покупателей и продавцов?

4. В чем заключается гипотеза высокомерия?

5. Как вертикальная интеграция может использоваться для

усиления конкурентных преимуществ?

Цель изучения темы:

Формирование у

слушателей магистратуры базовых представлений о современных противозахватных

мероприятиях компаний-целей при попытках враждебных поглощений.

Задачи изучения темы:

● ознакомление с превентивными мероприятиями;

● ознакомление с активной противозахватной обороной

компаний

● сравнительный анализ противозахватных мероприятий;

● выявление лучшего мероприятия в зависимости от вида

попытки поглощения.

Учебные вопросы темы:

1. Противозахватные мероприятия.

2. Превентивные противозахватные

мероприятия.

3. Активная противозахватная оборона.

В 1980-е гг.

корпоративные поглощения достигли новых уровней враждебности. Эта повышенная

враждебность сопровождалась многими нововведениями в искусстве корпоративных

поглощений. Тактика враждебных поглощений быстро совершенствовалась, а методы

корпоративной защиты сначала несколько отставали в своем развитии. Однако в

результате возросшего использования финансовых ресурсов находящимися под

угрозой корпорациями противозахватная защита становилась все более продуманной,

и преодолевать ее стало труднее. К концу 1980-х гг. искусство противозахватной

защиты сделалось весьма изощренным. Крупные инвестиционные банки организовали

команды специалистов по защите от поглощений, работавшие вместе с руководством

крупнейших корпораций над созданием мощной обороны, которая могла бы

противостоять все более агрессивным рейдерам четвертой волны слияний. После

возведения различных линий обороны команды инвестиционных банкиров вместе со

своими коллегами, юридическими фирмами, были готовы оказывать консультационную

помощь руководству компаний-целей в выборе действенных мер по противостоянию

покупателю в битве за захват. К 1990-м гг. большинство крупных американских

корпораций располагали системой противозахватной обороны в той или иной форме.

Совокупность мер

противозахватной обороны можно разделить на две части: превентивные и активные

мероприятия. Превентивные мероприятия предназначены для уменьшения вероятности

успешного враждебного поглощения, в то время как активные меры применяются после

того, как попытка враждебного поглощения уже была предпринята.

Воздействие этих мер на

богатство акционеров — тема весьма противоречивая и анализируется подробно.

Противники указанных мероприятий утверждают, что они приводят к укреплению

позиций руководства и уменьшают рыночную стоимость инвестиций акционеров. Они

видят в деятельности рейдеров элемент поддержания «честности» руководства. Они

утверждают, что менеджеры, чувствующие угрозу со стороны рейдеров, будут

управлять компанией более эффективно, что в свою очередь приведет к увеличению

стоимости акций. Сторонники использования противозахватной обороны утверждают,

однако, что эти мероприятия предупреждают действия враждебных рейдеров, которые

не имеют долгосрочной заинтересованности в рыночной капитализации корпорации, а

просто являются спекулянтами, стремящимся извлечь краткосрочную выгоду, жертвуя

при этом будущим компании, которой потом могут потребоваться десятилетия на

восстановление. Таким образом, сторонники противозахватной обороны вполне одобряют

действия, уменьшающие возможности таких краткосрочных акционеров, поскольку

считают, что последние не тождественны долгосрочным акционерам и другим

заинтересованным лицам (stakeholders), таким как служащие компании и местная

общественность. Факты, касающиеся богатства акционеров, впрочем, не являются

однозначными, оставляя этот вопрос до некоторой степени открытым. Одни

исследования обнаруживают явно негативное воздействие на богатство акционеров,

в то время как другие не находят неблагоприятных последствий для акционеров.

Гипотеза укрепления руководства против гипотезы

интересов акционеров

Гипотеза укрепления

руководства {management entrenchment hypothesis) предполагает, что богатство не

участвующих в тендере акционеров уменьшается, когда руководство предпринимает

действия для отражения попыток захвата контроля над корпорацией. Эта теория

утверждает, что управляющие корпораций стремятся сохранять свои позиции

посредством использования активных и превентивных мер корпоративной обороны.

Согласно этой точке зрения, богатство акционеров уменьшается в результате

переоценки рынком акций данной компании.

Гипотеза интересов

акционеров (shareholder interests hypothesis), иногда также называемая

гипотезой схождения интересов (convergence of interests hypothesis),

предполагает, что богатство акционеров повышается, когда руководство

предпринимает действия по предотвращению изменений в контроле. Тот факт, что

руководству не нужно выделять ресурсы на предотвращение попыток захвата,

расценивается как экономия расходов. Такая экономия может приобретать форму

экономии от эффективности управленческого времени, сокращения отдела по работе

с миноритарными акционерами и затрат на битвы за доверенности. Гипотезу

интересов акционеров можно также расширить и показать, что противозахватная

оборона может быть использована в целях максимизации стоимости для акционеров в

процессе торгов. Руководство может утверждать, что оно не откажется от

оборонительных мероприятий до тех пор, пока не получит предложения,

соответствующего интересам акционеров.

Воздействие различных

оборонительных мероприятий, как превентивных, так и активных, на богатство

акционеров рассматривается с учетом последствий обоснованности этих двух

конкурирующих гипотез. Если введение конкретной противозахватной защитной меры

приводит к уменьшению богатства акционеров, это событие дает некоторую

поддержку гипотезе укрепления руководства. Однако если богатство акционеров

повышается после внедрения такой обороны, выигрывает гипотеза интересов

акционеров.

С учетом того, что

факты, полученные в результате различных исследований воздействия

противозахватных мероприятий на богатство акционеров, до некоторой степени

противоречат друг другу, читателю представляются свидетельства из различных

исследований, и он может сделать свои собственные выводы относительно того, какая

теория справедлива. Однако представлены также и другие исследования на основе

этих гипотез, которые не касаются вопросов противозахватной обороны.

Морк, Шляйфер и Вишны

проанализировали обоснованность этих двух конкурирующих гипотез отдельно от

рассмотрения противозахватных защитных мер. Они рассматривали укрепление

руководства вместе с такими субъективными факторами, как срок службы

топ-менеджеров в компании, личные качества и статус основателя, а также с некоторыми