Интернет-курс по дисциплине

«Риск-менеджмент»

Кафедра Высшей математики и естественнонаучных дисциплин

Хамидуллин Р.Я.,Смирнова С.М.

Интернет-курс по дисциплине

«Риск-менеджмент»

Содержание

Тема 1. Основы риск-менеджмента

Вопрос 1. Сущность риска, подходы к его определению.

Вопрос 2. Определение риска, его основные элементы, причины возникновения риска.

Вопрос 3. Основные критерии классификации рисков.

Вопрос 4. Управление рисками, кривая риска.

Вопрос 1. Понятие о системе управления риском.

Вопрос 2. Основные методы нейтрализации рисков.

Вопрос 3. Особенности риск-менеджмента в туристическом бизнесе.

Вопрос 4. Особенности риск-менеджмента в гостиничном бизнесе.

Вопрос 5. Особенности риск-менеджмента в ресторанном бизнесе.

Тема 3. Методы количественной оценки риска с помощью метода дерева решений

Вопрос 1. Характеристика метода дерева решений.

Вопрос 2. Расчет риска по ожидаемой чистой приведенной стоимости проекта.

Вопрос 3. Расчет риска ожидаемой суммы выигрыша (проигрыша).

Тема 4. Методы количественной оценки риска

Вопрос 1. Риск как вероятностная категория.

Вопрос 2. Основные показатели количественной оценки риска.

Вопрос 3. Сравнение вариантов решения.

Вопрос 4. Неравенство Чебышева.

Тема 5. Методы анализа экспертных оценок

Вопрос 1. Характеристика экспертных процедур.

Вопрос 2. Общая схема экспертизы.

Вопрос 3. Экспертиза 1. Численная оценка неизвестного показателя.

Вопрос 4. Экспертиза 2. Строгое ранжирование.

Вопрос 5. Экспертиза 3. Нестрогое ранжирование.

Тема 6. Принятие решений в условиях конкуренции

Вопрос 2. Матричные, конечные, антагонистические игры.

Вопрос 3. Нижняя и верхняя цена игры. Принципы максимина и минимакса. Равновесие в игре.

Вопрос 4. Оптимальные смешанные стратегии и их свойства.

Вопрос 5. Методы решения матричных игр. Представление матричной игры как задачи ЛП.

Вопрос 6. Итерационный метод Брауна.

Вопрос 7. Графоаналитический метод решения матричных игр размерами 2x2, 2xn, mx2.

Тема 7. Принятие решений в условиях риска и неопределенности

Вопрос 2. Классические критерии принятия решений в условиях неопределенности.

Вопрос 3. Критерий произведений (Р-критерий).

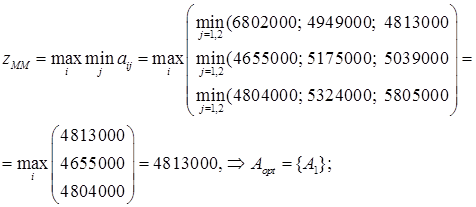

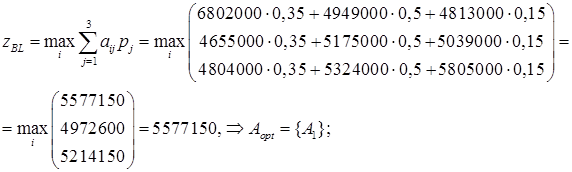

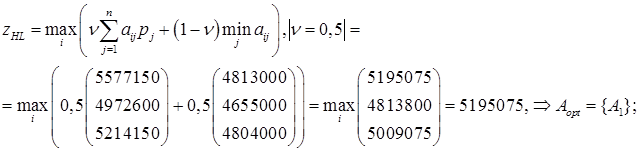

Вопрос 4. Критерий Байеса - Лапласа (BL-критерий). Критерий Ходжа-Лемана (HL-критерий).

Дисциплина «риск-менеджмент» направлена на получение студентами теоретических знаний и практических навыков в теории предпринимательского риска. Умение будущего специалиста в области экономики, менеджмента и бухгалтерского учета на строго научной основе осуществлять прогнозирование, профилактику и управление рисками позволит эффективно решать в своей повседневной деятельности актуальные практические задачи, понимать написанные на современном научном уровне результаты других исследований и тем самым совершенствовать свои профессиональные навыки.

Место дисциплины в учебном процессе.

Дисциплина «Риск-менеджмент» имеет логические и методологические последующие связи с дисциплинами базовой части математического и профессионального циклов: Математический анализ, Линейная алгебра, Теория вероятностей и математическая статистика, Микроэкономика, Макроэкономика, Основы бизнеса; Теория менеджмента; Теория маркетинга, Методы оптимальных решений, Теория Игр, Эконометрика.

Цели и задачи дисциплины.

Цель изучения дисциплины «Риск-менеджмент» заключается в получении будущими специалистами знаний важнейших положений теории предпринимательского риска, овладении методами и приёмами моделирования и измерения хозяйственного риска при принятии тех или иных управленческих решений.

В результате изучения данной дисциплины студент должен:

Знать:

· основы «Риск-менеджмента», необходимые для принятия управленческих решений.

Уметь:

· применять концепции и расчетные механизмы риск-менеджмента для оценки уровня риска инвестиционных проектов, функциональных стратегий и принятия управленческих решений.

· навыками применения инструментария риск-менеджмента связанных с оценкой, регулированием и снижением уровня риска на различных стадиях экономического анализа и управленческого процесса риск-менеджмента.

Вопросы темы:

1. Сущность риска, подходы к его определению.

2. Определение риска, его основные элементы и причины его возникновения.

3. Основные критерии классификации рисков.

4. Управление рисками.

5. Анализ риска.

Сегодня вы изучите:

Основные вопросы методологии управления рисками применительно к процедурам и содержанию управленческой деятельности. На этом занятии вы познакомитесь с основополагающим понятием «риск», его сущностью, причинами возникновения. Успешное усвоение основных понятий данного занятия является основой для принятия оптимальных управленческих решений.

В результате успешного изучения темы Вы:

Узнаете:

· основные элементы, черты и причины возникновения риска;

· критерии классификации рисков;

· методологию управления рисками;

· процедуры идентификации и анализа риска.

Приобретете умения:

· по выявлению причин возникновения рисков, классификации их;

· по выполнению процедуры идентификации и анализа риска.

В процессе освоения темы акцентируйте внимание на следующих понятиях:

· понятие риска;

· анализ риска.

В условиях рыночной экономики риск − ключевой элемент предпринимательства. Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако, во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное – предвидеть риск, и по возможности снижать его, постоянно корректировать систему своих действий с позиций максимума прибыли. В российской практике риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода (убытка) от вложения капитала. Чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Риск представляет собой «действие в надежде на счастливый случай» исход по принципу «повезет – не повезет».

Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

Ситуацию риска можно охарактеризовать как ситуацию относительной неопределенности. Когда наступление событий вероятно и может быть определено, тогда в этом случае объективно существует возможность оценить вероятность событий, предположительно возникающих в результате совместной деятельности партнеров, контрдействий конкурентов или противника, влияния природной среды на развитие экономики, внедрения научно-технических достижений и т.д.

Стремясь «снять» рискованную ситуацию, субъект делает выбор и стремится реализовать его. Этот процесс находит свое выражение в понятии риск. Последний существует как на стадии выбора решения (плана действий), так и на стадии его реализации. И в том, и в другом случае риск предстает моделью снятия субъектом неопределенности, способом практического разрешения противоречия при неясном (альтернативном) развитии противоположных тенденций в конкретных обстоятельствах.

В понятии «риск» можно выделить следующие основные элементы, составляющие его содержание:

1) возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

2) вероятность достижения желаемого результата;

3) возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Важным элементом риска является наличие вероятности отклонения от выбранной цели. При этом могут быть отклонения как отрицательного, так и положительного свойства.

Риск - неопределенность наступления различных событий (возможность недополучения прибыли или получения убытков).

Различают две функции риска − стимулирующую и защитную.

Стимулирующая функция имеет два аспекта: конструктивный и деструктивный. Первый проявляется в том, что риск при решении экономических задач исполняет роль катализатора, особенно при решении инновационных инвестиционных решений. Второй аспект выражается в том, что принятие и реализация решений с необоснованным риском ведут к авантюризму. Авантюризм − разновидность риска, объективно содержащая значительную вероятность невозможности осуществления задуманной цели, хотя лица, принимающие такие решения, этого не осознают.

Защитная функция имеет также два аспекта: историко-генетический и социально-правовой. Содержание первого состоит в том, что люди всегда стихийно ищут формы и средства защиты от возможных нежелательных последствий. На практике это проявляется в создании страховых резервных фондов, страховании предпринимательских рисков. Сущность второго аспекта заключается в необходимости внедрения в хозяйственное, трудовое, уголовное законодательство категорий правомерности риска.

Риску присущ ряд черт, среди которых можно выделить: противоречивость, альтернативность, неопределенность.

Противоречивость проявляется в том, что, с одной стороны, риск имеет важные экономические, политические и духовно-нравственные последствия, поскольку ускоряет общественный технический прогресс, оказывает позитивное влияние на общественное мнение и духовную атмосферу общества. С другой стороны, риск ведет к авантюризму, субъективизму, тормозит социальный прогресс, порождает те или иные социально-экономические и моральные издержки, если в условиях неполной исходной информации, ситуации риска альтернатива выбирается без учета объективных закономерностей развития явления, по отношению к которому принимается решение.

Альтернативность предполагает необходимость выбора двух или нескольких возможных вариантов решений. Отсутствие возможности выбора снимает разговор о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска.

Само существование риска непосредственно связано с неопределенностью, Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна (например, неполнота или неточность информации, зависимость от субъекта). Хозяйственные субъекты в процессе своего функционирования испытывают зависимость от целого ряда факторов, которые можно подразделить на внешние, непосредственно не связанные с деятельностью предприятия (законодательство, реакция рынка на выпускаемую продукцию, действия конкурентов и т.д.) и внутренние, связанные с основной и вспомогательной деятельностью предприятия (компетентность персонала фирмы, ошибочность определения характеристик инвестиционного проекта, кредитного портфеля и т.д.).

Особенно значительно влияние этих условий проявляется в нашей стране при построении экономики рыночного типа, когда появляются самые различные виды неопределенности для всех субъектов ее хозяйственной деятельности.

Природа самой неопределенности может быть неоднородна по форме проявления и по содержанию. Например,

· человеческая неопределенность связана с невозможностью точного предсказания поведения людей в процессе работы. Люди отличаются друг от друга уровнем образования, опытом, творческими способностями, интересами. Индивидуальные реакции меняются изо дня в день, в зависимости от самочувствия, настроения, контактов с другими людьми и т.д.;

· техническая неопределенность связана с надежностью оборудования, предсказуемостью производственных процессов, сложностью технологии, уровнем автоматизации, объемом производства, темпами обновления и т.д.;

· социальная неопределенность определяется стремлением людей образовывать социальные связи и помогать друг другу, вести себя в соответствии с взаимно принятыми обязательствами, служебными отношениями, ролями, стимулами, конфликтами, традициями и т.п. Структура таких взаимоотношений не определена.

В этих условиях прогнозирование и планирование производства, объем продаж и величины денежных потоков, разработка проектов строительства и бизнес-планов могут быть рассчитаны лишь приближенно, и, зачастую, бизнес вместо ожидаемой прибыли может принести убытки, величина которых превысит не только вложенные в дело средства, но и цену за все имеющееся в распоряжении имущество.

Наиболее существенный вклад в развитие экономического аспекта теории риска внесли представители классической, неоклассической и кейнсианской экономической школы.

При исследовании предпринимательской прибыли такие представители классической теории, как Дж. Милль и И.У. Сениор, различали в структуре предпринимательского дохода процент (как долю на вложенный капитал), заработную плату предпринимателя и плату за риск (как возмещение возможного риска, связанного с предпринимательской деятельностью). Они отождествляли предпринимательский риск с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь не что иное, как ущерб, который наносится осуществлением данного решения.

Такое одностороннее толкование сущности риска вызвало резкое возражение у экономистов, что повлекло за собой выработку иного понимания содержания предпринимательского риска.

В 30-е годы XX в. экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска, состоящие в следующем: предприниматель, работающий в условиях неопределенности, прибыль которого есть случайная переменная, при заключении сделки руководствуется двумя критериями: размерами ожидаемой прибыли и величиной ее возможных колебаний.

Согласно неоклассической теории риска поведение предпринимателя, обусловлено концепцией предельной полезности. Это означает, что при наличии двух вариантов, например, капитальных вложений, дающих одинаковую ожидаемую прибыль, предприниматель выбирает вариант, в котором колебания ожидаемой прибыли меньше.

Дж. М. Кейнс, напротив, обратил внимание на склонность предпринимателей принимать большой риск ради получения большей ожидаемой прибыли. Им была обоснована необходимость введения понятия «издержек риска» для покрытия возможного отклонения действительной выручки от выручки ожидаемой. Дж. М. Кейнс выделил три основных вида риска, которые целесообразно учитывать в экономической жизни - риск предпринимателя или заемщика, риск кредитора и риск, связанный с возможным уменьшением ценности денежной единицы.

Фундаментальный подход к категории риска представлен Ф. Найтом в работе «Риск, неопределенность и прибыль». Он различает два вида рисков:

· риски, объективная вероятность которых исчисляема, и которые могут быть застрахованы (такие риски становятся статьей издержек производства, вычитаемой из прибыли);

· риски, объективная вероятность которых неисчислима, которые и объясняют существование специфического дохода предпринимателей.

В отечественной экономической науке проблеме риска уделялось значительно меньше внимания. В 20-х гг. нашего столетия принят ряд законодательных актов, учитывающих существование в России производственно-хозяйственного риска. Но по мере становления административно-командной системы происходило уничтожение реального предпринимательства, и уже в середине 30-х гг. к категории «риск» был привешен ярлык – буржуазная, капиталистическая. Это связано с тем, что в условиях командно - административной системы хозяйства экономическая обстановка формировалась «сверху» в виде набора правил и норм, разрабатываемых экономистами на основе марксистско-ленинской теории, для которой риск не являлся предметом экономического анализа. Проблемы риска в социалистической экономике разрабатывались отечественными авторами А.П. Альгиным, С.Н. Кошеленко, Д.Н. Назаровым, Д.В. Тулиным. Основное внимание в этих работах уделялось общеметодологическим проблемам, а также прикладным решениям, связанным с заключением внешнеторговых, кредитных и других сделок, внедрением технологических новшеств. В директивной экономике приходилось иметь дело с риском невыполнения государственного плана, нарушений договорных обязательств, недопоставок продукции, обусловленных чаще всего несоблюдением правил и норм экономической деятельности.

Проведение экономической реформы в России вызвало интерес к вопросам рассмотрения риска в хозяйственной деятельности, а сама теория риска в процессе формирования рыночных отношений не только получила свое дальнейшее развитие, но и стала практически востребованной.

На сегодняшний день нет однозначного понимания сущности риска. Российские и зарубежные исследователи дают ряд определений риска−8:

· потенциальная, численно измеримая возможность потери. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации деятельности неблагоприятных ситуаций и последствий;

· вероятность возникновения потерь, убытков, неполучения планируемых доходов, прибыли;

· неопределенность финансовых результатов в будущем;

· степень неопределенности получения будущих чистых доходов;

· стоимостное выражение вероятностного события, ведущего к потерям;

· шанс неблагоприятного исхода, опасность, угроза потерь и повреждений;

· вероятность потери ценностей (финансовых, материальных товарных ресурсов) в результате деятельности, если обстановка и условия проведения ее будут меняться в направлении, отличном от предусмотренного планами и расчетами;

· деятельность, совершаемая в надежде на удачный исход;

· вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами.

Экономическая наука считает официальными три различных между собой подхода к пониманию риска.

Во-первых, в массовом сознании риск предстает в виде возможной неудачи, опасности, материальных и других потерь, которые могут наступить в результате претворения в жизнь выбранного решения.

Во-вторых, риск понимается как «образ действий в неясной неопределенной обстановке» или как «ситуативная характеристика деятельности ее исхода и возможных неблагоприятных последствий в случаях неуспеха».

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополученные доходы по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности.

Другой подход к пониманию риска предлагается американским экономистом Ф. Найтом. Он определяет риск как возможности положительного (шанс) и отрицательного (ущерб, убыток) отклонения в процессе деятельности от ожидаемых значений.

При определенных вариантах предпринимательских проектов существует не только опасности не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Таким образом, можно сделать вывод о тесной связи риска с понятиями «вероятность» и «неопределенность».

Термин «вероятность» является фундаментальным для теории вероятностей и позволяет количественно сравнивать события по степени их возможности.

Ф. Найт предложил использовать понятия «объективной» (вероятность, базирующаяся на расчете частоты, с которой происходит данный процесс или явление) и «субъективной» (вероятность, основанная на предположении о возможности получения данного результата) вероятности для обозначения риска и неопределенности.

Концепция объективных вероятностей строится на интерпретации понятия вероятности как предельного значения частоты при бесконечно большом числе экспериментов, и оценка вероятности производится посредством вычисления частоты, с которой происходит данное событие.

Например, частота возникновения некоторого уровня потерь в процессе реализации проекта может быть рассчитана по формуле

Р (A) = w (A) / n ,

где

w (А) – число случаев наступления этого уровня потерь;

n – общее число случаев в статистической выборке.

Точность измерения объективных вероятностей зависит от объема статистических данных и возможности их использования для будущих событий.

Но во многих случаях при принятии решений статистические данные о частотах появления ситуации весьма малы по объему либо вообще отсутствуют. Поэтому используется другой путь измерения вероятностей ситуации, основанный на субъективных измерениях лица, принимающего решение. Измеряемые таким путем вероятности называют субъективными вероятностями ситуации, при определении которых на первое место выступает мнение субъекта, отражающее состояние его информационного фонда.

Категориальная структура риска (3) включает в себя:

1) неопределённость (риск существует только тогда, когда возможно неединственное развитие событий и их нельзя точно предсказать (например, процентная ставка может вырасти, упасть или остаться прежней);

2) ущерб (риск существует как возможность того, что случится нечто нежелательное в виде потерь или упущений);

3) не безразличность (риск должен задевать определённого человека или организацию, которые стремились бы не допустить нежелательное для них событие);

4) возможность количественной или качественной оценки (риск это «измеримая неопределённость», это вероятность, которую можно определить математическими методами или путём статистического анализа накопленного опыта).

В основе категориальной структуры теории рисков лежит также понятие опасность. Опасность - это объективная закономерность, обусловливающая процессы количественного и качественного изменения мега-, макро- и микросистем, воспринимаемых в форме угрозы жизненно важным интересам людей. По своему генезису, степени вероятности опасность как осознанная угроза имеет естественно-природное и общественное происхождение. Она подразделяется на потенциальную опасность и реальную. Для нейтрализации событий и процессов, которые общество осознает как опасность, разрабатываются различные модели глобальной, субрегиональной и национальной безопасности, создаются институциональные, экономические, технические системы и привлекаются ресурсы для ее обеспечения.

Риск − понятие более узкое. Он является одним из видов опасности, связанной с политической, социальной и экономической деятельностью людей, реально осознаваемой, вероятностно оцениваемой, для минимизации последствий которой имеются ресурсы и возможности.

Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию 5, 16.

Неопределенность условий, в которых осуществляется экономическая деятельность, предопределяется тем, что она зависит от множества переменных, поведение которых не всегда можно предсказать с приемлемой точностью. Основными причинами неопределенности и, следовательно, источниками риска являются:

1. Спонтанность природных процессов и явлений, стихийные бедствия — землетрясения, наводнения, бури, ураганы, а также отдельные неблагоприятные природные явления.

2. Наличие противоборствующих тенденций, столкновение противоречивых интересов. Проявление этого источника риска весьма многообразно - от войн и межнациональных конфликтов, до конкуренции и простого несовпадения интересов.

Так, в результате военных действий хозяйствующий субъект может столкнуться с запретом на экспорт или импорт, конфискацией товаров и даже предприятий, лимитированием иностранных инвестиций, замораживанием или экспроприацией активов или доходов за рубежом и др.

В борьбе за покупателя конкуренты могут увеличить номенклатуру выпускаемой продукции, улучшить ее качество, уменьшить цену и т.п.

Существует недобросовестная конкуренция, при которой один из конкурентов усложняет другому осуществление экономической деятельности незаконными, нечестными действиями, включая подкуп должностных лиц, опорочивание конкурента, нанесение ему прямого ущерба.

Наряду с элементами противодействия может иметь место простое несовпадение интересов, которое также способно оказывать негативное воздействие на результаты деятельности. Наличие коррумпированных структур в управленческом аппарате создает реальные возможности для яростного сопротивления, для появления особенно жестких форм противодействия, вплоть до покушения на жизнь и здоровье тех, кто пытается бороться с такими антиобщественными явлениями.

Таким образом, наличие противодействующих и противоборствующих тенденций в общественно-экономическом развитии вносит в социально-экономическую жизнь элементы неопределенности, создает ситуации риска.

3. Существование неопределенности связано также с неполнотой, недостаточностью и асимметрией информации об объекте, процессе, явлении, по отношению к которому принимается решение, с ограниченностью человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

4. К источникам, способствующим возникновению неопределенности и риска, относятся также:

а) ограниченность, недостаточность материальных, финансовых, трудовых и др. ресурсов при принятии и реализации решений;

б) невозможность однозначного познания объекта при сложившихся в данных условиях уровне и методах научного познания;

в) относительная ограниченность сознательной деятельности человека, существующие различия в социально-психологических установках, идеалах, намерениях, оценках, стереотипах поведения.

В экономической литературе встречается большое количество различных подходов к классификации предпринимательских рисков. Это обусловлено, прежде всего, существованием совокупности целей и задач проведения систематизации риска, использования классификации для дальнейших исследований в области теории риска. Таким образом, классификация рисков означает систематизацию множества рисков на основании признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

В основу классификации предпринимательских рисков положено множество элементов, таких как: источник опасности, вызывающий неблагоприятные события; вид деятельности, с которым связаны соответствующие риски; сфера возникновения; природа объектов, которые подвержены риску и др.

Одним из первых классификацией рисков занялся Дж. М. Кейнс. Он подошел к этому вопросу со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

· предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств;

· риск «заимодавца» - риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения);

· риск изменения ценности денежной единицы – вероятность потери ресурсов в результате изменения курса национальной денежной единицы (рыночный риск).

Большинство зарубежных авторов выделяет следующие базовые риски:

· рыночный риск;

· операционный риск;

· кредитный риск.

Подобного подхода придерживаются и российские специалисты.

К этим базовым рискам добавляют еще несколько вариантов, встречающихся в той или иной последовательности:

· деловой риск;

· риск ликвидности;

· юридический риск;

· риск, связанный с регулирующими органами.

Четко разработанной классификации рисков в настоящее время не существует. Насчитывается более 40 различных критериев рисков и более 220 видов рисков, так что в экономической литературе нет единого понимания в этом вопросе.

Классификацию рисков можно представить в следующем виде.

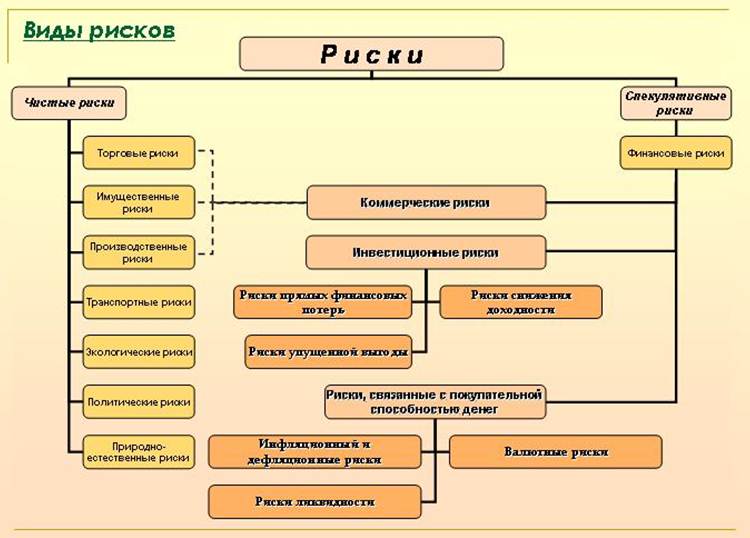

Рис. 1. Классификация рисков

По характеру последствий предпринимательские риски подразделяют на чистые и спекулятивные (финансовые, коммерческие, инвестиционные и др.) (см. рис. 1).

Чистые риски характеризуются тем, что они практически всегда несут в себе потери для хозяйственной деятельности.

Спекулятивные риски характеризуются возможностью получения как положительного, так и отрицательного результата, т.е. они могут нести в себе как потери, так и дополнительную прибыль.

Торговые риски связаны с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недопоставки товара и т.п.

Финансовый риск характеризует анализ финансово-хозяйственной деятельности предприятия на основе данных бухгалтерской отчетности.

Природно-естественный риск обусловлен негативным влиянием стихийных сил природы.

Экологический риск — это вероятность наступления гражданской ответственности за нанесение ущерба окружающей среде (загрязнения или уничтожения лесных, водных, воздушных и земельных ресурсов, нанесения вреда биосфере и сельскохозяйственным угодьям), а также жизни и здоровью третьих лиц. Возникает в процессе строительства и эксплуатации производственных объектов и является составной частью промышленного риска.

Политический — характеризует возможность изменения общественно-политического климата в стране и регионе, а также перспективы развития.

Имущественный риск - возможность материальных потерь в результате повреждения, разрушения или хищения того или иного имущества, принадлежащего человеку или организации.

Транспортные риски связанны с перевозкой грузов транспортом (автомобильным, морским, речным, железнодорожным, самолетами и т.д.).

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности и означают неопределенность результатов от данной коммерческой деятельности. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Производственный риск обусловлен освоением новой техники, технологии и осуществлением производственной деятельности.

Инвестиционный риск обусловлен выбором вложения капитала с целью получения экономической выгоды в течение некоторого промежутка времени. В зависимости от типа инвестиций различают риски инвестирования в финансовые активы и риски реализации инвестиционных проектов. Последние часто называются портфельными рисками. Инвестиционные риски условно подразделяются на:

· риски упущенной выгоды (риски наступления косвенного финансового ущерба) или недополученную выгоду в результате неосуществления какого - либо мероприятия (инвестирования, хеджирования);

· риски изменения доходности - риски, связанные с изменением процентов, дивидендов по портфельным инвестициям, вкладам, кредитам.

Валютный риск характеризует влияние изменения курса валют на финансово - хозяйственную деятельность предприятия.

Риск ликвидности связан с невозможностью предприятия выполнить свои обязательства по платежам в оговоренные сроки, быстро превращать свои активы в денежную форму для осуществления платежей по обязательствам.

Кредитный риск характеризует обобщающее понятие всех рисков, связанных с процессом оценки заемщика.

Инфляционный - риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий хозяйствования и снижение доходов.

По мере развития цивилизации, техники, технологий, с повышением роли человеческого фактора значение управления рисками значительно возрастает.

Для предпринимателя в равной мере важно управлять политическими, финансовыми технологическими, кадровыми рисками, обеспечивать противопожарную безопасность, действиями в условиях чрезвычайных ситуаций, экологическую защиту и т.д.

Управление рисками должно быть интегрировано в общеорганизационный процесс, должно иметь свою стратегию, тактику, оперативную реализацию.

Первая базируется на долговременных целях и оценках неопределенности хозяйственной ситуации, на эффективных методах достижения таких целей в течение продолжительного времени. Стратегия − это наука и искусство управления хозяйственным риском, основанные на долгосрочном прогнозировании, стратегическом планировании, выработке обоснованной концепции и программы, адаптированной к неопределенности системы предпринимательства, позволяющей не допускать или уменьшать неблагоприятное воздействие на результаты воспроизводства стохастических факторов и, главное, получать, в конечном счете, высокий предпринимательский доход. Стратегия в свою очередь предопределяет тактику, т.е. совокупность методов, приемов, использованных в конкретных условиях данной хозяйственной ситуации для достижения поставленных целей, не противоречащих целям долговременным.

Важно не только осуществлять управление рисками, но и постоянно пересматривать мероприятия и средства такого управления.

Высокая эффективность расходования ресурсов при выполнении программы управления рисками может быть обеспечена только в рамках системного подхода.

По отношению к стратегическому риску, как вероятной неудаче, возможны следующие методы управления: предупреждение, снижение, компенсация ущерба, поглощение.

Предупреждением (устранением) принято называть исключение источника риска в результате целенаправленных действий субъекта риска.

Применительно к рискам, связанным со стихийным действием природных сил (землетрясения, засухи, вымерзание посевов и т.д.), это вообще невозможно. Трудно также определить изменения в поведении конкурентов на рынке. Нельзя предвидеть все обстоятельства и в собственно инновационной деятельности. Можно, конечно, не принимать рискованных решений, но тогда субъект хозяйствования лишится шанса реализовать себя в качестве истинного предпринимателя и получить предпринимательский доход, тем самым обрекая себя на застой, применение рутинных методов хозяйствования, чем, естественно, повышает вероятность потери конкурентоспособности и банкротства.

Простейшим способом установления уровня приемлемого риска является определения пороговых значений риска в форме задания интервалов возможных значений критериальных показателей. Такие интервалы могут рассматриваться как целевые предписания для процесса управления рисками, а также в качестве инструмента для согласования отдельных методов управления и оценки эффективности управления риском в целом.

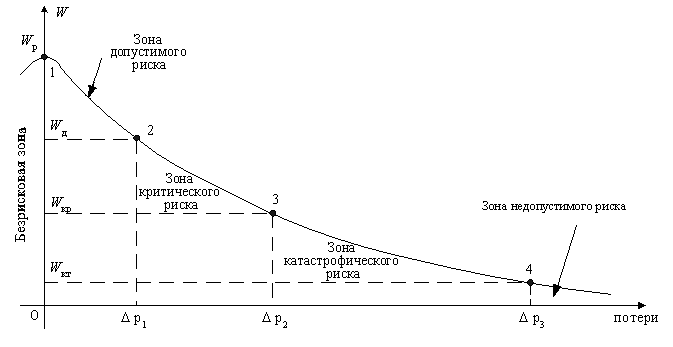

Очень удобно при принятии решений пользование описательными шкалами, где уровни рисков разделены на четыре зоны (см. рис. 2).

1.

Зона

допустимого (минимального) риска ограничена потерями, не превышающими размеры

предполагаемой чистой прибыли ![]() , при условии, что значение производственной

функции предприятия W находится на том уровне, когда его экономическая

деятельность приносит прибыль, т.е.

, при условии, что значение производственной

функции предприятия W находится на том уровне, когда его экономическая

деятельность приносит прибыль, т.е.

![]() ,

,

где

WД − допустимое значение производственной функции;

Wкр − критически допустимое значение производственной функции.

2. Зона

критического (повышенного) риска ограничена потерями, не

превышающими размеры предполагаемой валовой прибыли ![]() , при

условии, что

, при

условии, что ![]() .

.

Рис. 2. Кривая распределения вероятностей возможных потерь прибыли (так называемая кривая риска)

3. Зона катастрофического

(максимального) риска характеризуется тем, что в рамках этой зоны возможны

потери, превышающие размеры ожидаемой валовой прибыли, но меньшие, чем размер

ожидаемых поступлений ![]() , при условии, что значение производственной

функции предприятия

, при условии, что значение производственной

функции предприятия ![]() находится на том уровне, когда

его экономическая деятельность еще имеет смысл, т.е.

находится на том уровне, когда

его экономическая деятельность еще имеет смысл, т.е.

![]() ,

,

где

Wкт − катастрофическое значение производственной функции.

4. Зона недопустимого

риска характеризуется тем, что ожидаемые потери могут превзойти размер

ожидаемых поступлений ![]() , что чревато не только потерей

средств, вложенных в бизнес, но и банкротством. Независимо от величины денежных

потерь к катастрофическому риску относят также и риск, связанный с угрозой для

жизни людей или с экологическими катастрофами.

, что чревато не только потерей

средств, вложенных в бизнес, но и банкротством. Независимо от величины денежных

потерь к катастрофическому риску относят также и риск, связанный с угрозой для

жизни людей или с экологическими катастрофами.

Второй метод управления риском − уменьшение неблагоприятного влияния тех или иных факторов на результаты производства и предпринимательской деятельности в целом. Он предполагает принятие всех возможных превентивных мер: повышение качества планирования, организации и управления производством; использование гибких технологий и создание системы резервных фондов, улучшение государственного регулирования предпринимательства путем создания соответствующих параметров экономической и правовой среды; выбор оптимальной товарной стратегии и стратегии поведения предпринимательских структур на рынке факторов производства и т.д.

Третий метод управления риском − его передача, перевод путем формирования эффективной системы страхования всех видов риска, создания акционерных обществ (как обществ с ограниченной имущественной ответственностью) и иных аналогичных действий.

Четвертый метод − овладение риском. Применение данного метода целесообразно и даже необходимо, когда потенциальные потери незначительны и делается все возможное для предупреждения или снижения ущерба от воздействия непредвиденных обстоятельств, когда четко выявлены шансы на получение высокого дохода. Чтобы сознательно идти на риск, предприниматель должен опираться на знание экономических, естественных и других законов и закономерностей; экономическую ответственность; фундамент информации; научно разработанную теорию принятия управленческих решений и механизма их реализации.

Одна из важнейших функций риск-менеджмента − организационная. В процессе организации управления риском выделяют два этапа: подготовительный и основной. В целом организация управления риском представляет собой систему взаимосвязанных процессов управления (см. рис. 3).

Управление рисками – это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками проекта обычно включает выполнение следующих этапов:

Рис. 3

На подготовительном этапе организации управления хозяйственным риском определяются цели этого управления.

Основная цель хозяйственного риска, на который сознательно идет предприниматель, − получение дохода (добавочной прибыли). Однако для реализации этой главной цели необходимо сформулировать сопутствующие цели: предотвращение определенных видов риска; уменьшение опасности неблагоприятного их воздействия на результаты хозяйственной деятельности; минимизация размеров ущерба от такого воздействия; быстрая ликвидация потерь и т.д.

На данном этапе важнейшим моментом является анализ. При этом определяются факторы риска, которые можно классифицировать по следующим категориям и признакам:

а) степени влияния в зависимости от вида деятельности фирмы (производственная, коммерческая, инвестиционная, инновационная, банковская и т. д.) и соответствующих ей рисков;

б) степени управляемости фирмой (фирмы неуправляемые, мало управляемые, хорошо управляемые);

в) характеру воздействия на риск;

г) источнику возникновения рисковых факторов (внешняя среда, качество хозяйствования.

Целесообразно спрогнозировать также время наступления рисковых событий. Понятно, что, прежде всего, необходимо учитывать те из них, которые могут дать значительный эффект (положительный или отрицательной) или характеризуются высокой вероятностью наступления.

Ключевой момент подготовительного этапа организации управления хозяйственным риском — оценка его уровня и допустимого предела для фирмы. Целесообразно проводить качественно-количественную, т.е. комбинированную, оценку хозяйственного риска. Качественная оценка призвана определить возможные виды риска, факторы, влияющие на его уровень при осуществлении экономической деятельности. Качественный анализ включает в себя также методологический подход к количественной оценке приемлемого уровня риска. Окончательное решение может быть принято лишь при комплексной его оценке.

Предварительным шагом стадии количественной оценки рисков является получение информации о них. Такая информация должна содержать: частоту (вероятность) возникновения риска; размер убытков, т.е. распределение ущерба, а также другие характеристики, которые требуются для дальнейшего анализа. Правильность все последующих решений в многом будет зависеть от того, насколько полная и достоверная информация была собрана во время этих процедур. Поэтому определенные степени доверия к разным источникам информации представляют собой важный аспект.

Основной шаг стадии количественной оценки рисков – обработка собранной информации. Она должна обслуживать цели последующего процесса принятия решений по управлению рисками. Для выявления факторов риска и степени их воздействия могут быть использованы различные методы статистической обработки данных. При необходимости статистический анализ может быть использован для подтверждения некоторых выводов предшествующей стадии, когда качественного анализа для этого недостаточно. Например, если качественной информации не хватает для проведения подробной классификации рисков, то можно провести процедуру многомерной классификации.

Существует множество критериев для выделения этапов проведения идентификации и анализа рисков. Наиболее распространенным является степень подробности исследования рисков. В соответствии с ней можно выделить следующие этапы:

· осмысление риска, т.е. качественный анализ, сопровождаемый исследованием структурных характеристик риска (опасность – подверженность риску – уязвимость). Этот этап определяет, с чем столкнется в дальнейшем управление, и тем самым задает границы принятия решений в процессе риск-менеджмента;

· анализ конкретных причин возникновения неблагоприятных событий и их отрицательных последствий. Данный этап представляет собой подробное изучение отдельных рисков (причинно-следственные связи между факторами риска, возникновение неблагоприятных событий и вызванным ими появлением ущерба).

Такое исследование обеспечивает основу для принятия решений в управлении рисками.

Комплексный анализ рисков. На этой стадии предполагается изучение всей совокупности рисков в целом, что дает комплексную картину. Это позволяет проводить единую политику по управлению рисками. Подобное исследование включает также проведение таких процедур, как аудит безопасности, т.е. всестороннее исследование экономической деятельности организации, методов принятия решений и используемых технологий с целью выявления и анализа рисков, которым может быть подвержена эта деятельность. В ряде случаев не все перечисленные этапы реализуются в практике риск-менеджмента конкретных организаций, но наиболее полный и комплексный вариант включает все три этапа.

Однако нужно учитывать, что, во-первых, далеко не всегда можно количественно просчитать рисковые ситуации и во-вторых, содержание и объем экономической информации в нынешних российских условиях подчас явно недостаточны для определения уровня хозяйственного риска. Не случайно российские бизнесмены нередко говорят о том, что «измерение деловых рисков в России − типичная алхимия. Статистики нет, квалифицированных экспертов не найти, поэтому погрешности измерений столь велики, что делают их бесполезными». Вот почему в нашей ситуации особое значение имеет качественная оценка уровня риска. Она требует высоких интуиции, опыта, знаний в области теории предпринимательства, К этой работе целесообразно привлекать опытных экспертов, консультантов, зарождающиеся в России фирмы маркетингового обслуживания, менеджеров и специалистов успешно хозяйствующих фирм.

На подготовительном этапе организации управления хозяйственным риском определяются цели этого управления. Основная цель хозяйственного риска, на который сознательно идет предприниматель, − получение дохода (добавочной прибыли).

Однако, для реализации этой главной цели необходимо сформулировать сопутствующие цели: предотвращение определенных видов риска; уменьшение опасности неблагоприятного их воздействия на результаты хозяйственной деятельности; минимизация размеров ущерба от такого воздействия; быстрая ликвидация потерь и т.д.

На данном этапе важнейшим моментом является идентификация и анализ рисков. Он необходим для понимания специфики изучаемой рисковой ситуации. Под идентификацией и анализом рисков понимается выявление рисков, их специфику, обусловленную природой и другими характерными чертами рисков, выделение особенностей их реализации, включение изучение размера экономического ущерба, а также изменение рисков во времени, степень взаимосвязи между ними и изучение факторов, влияющих на них.

Для идентификации и анализа рисков менеджер должен ответить на ряд вопросов:

· В чем источники неопределенности и риска в данной конкретной ситуации?

· С какими ситуациями и негативными последствиями предстоит столкнуться вследствие реализации риска?

· Из каких источников следует получить информацию?

· Каким образом можно численно оценить риск?

· Как различные риски влияют друг на друга?

При этом определяются факторы риска, которые можно классифицировать по категориям и признакам:

а) степень влияния на предпринимательскую деятельность фирмы, в зависимости от вида деятельности (производственная, коммерческая, инвестиционная, инновационная, банковская и т.д.) и соответствующих ей рисков;

б) степени управляемости фирмой (фирмы неуправляемые, мало управляемые, хорошо управляемые);

в) характеру воздействия на риск;

г) источнику возникновения рисковых факторов (внешняя среда, качество хозяйствования).

Целесообразно спрогнозировать также время наступления рисковых событий. Прежде всего, необходимо учитывать те из них, которые могут дать значительный эффект (положительный или отрицательной) или характеризуются высокой вероятностью наступления.

Специфика данного этапа связана, прежде всего, с его информационным значением. На этом этапе может быть получена качественная информация о возможности реализации риска и его последствиях, а также даны количественные оценки самого риска, его показателей, величины экономического ущерба и других показателей, необходимых для принятия решений по управлению рисками.

Ключевой момент подготовительного этапа организации управления хозяйственным риском — оценка его уровня и допустимого предела для фирмы. Для этого проводят качественно-количественную, т.е. комбинированную, оценку хозяйственного риска. Качественная оценка призвана определить возможные виды риска, факторы, влияющие на его уровень при осуществлении экономической деятельности. Качественный анализ включает в себя также методологический подход к количественной оценке приемлемого уровня риска. Окончательное решение может быть принято лишь при комплексной его оценке. Однако нужно учитывать, что далеко не всегда можно количественно просчитать рисковые ситуации, а содержание и объем экономической информации в нынешних российских условиях часто недостаточны для определения уровня хозяйственного риска.

Первым актом управления риском, несомненно, является осознание субъектом проблемы риска. При этом под риск - проблемой понимается недопустимо большое рассогласование между потребностью в безопасности и реальным уровнем риска в процессе предпринимательской деятельности. При анализе риски исследуют в их взаимной связи с учетом вероятности и особенностей проявления конкретного риска. Анализ и оценка являются начальными этапами управления риском. Методика оценки риска зависит от вида и физической сущности риска.

В настоящее время риск исследуется по следующим направлениям:

1) исследование рисковых аспектов природных явлений;

2) управленческая деятельность;

3) коммерческая деятельность;

4) финансовая инвестиционная деятельность;

5) принятие технических и технологических решений;

6) биржевая игра;

7) извлечение прибыли и др.

Для коммерческих, финансовых, конкурентных, естественно-природных рисков методики анализа и оценки риска различны. Например, при оценке и прогнозировании естественных природных рисков используют статистические данные многолетних наблюдений. Если предприниматель или собственник не владеет научными методами и практическими навыками управления риском, то возрастает вероятность авантюрных, волюнтаристских решений или методов их реализации. Поэтому знание подходов к анализу проблем риска и его оценки практически необходимо каждому собственнику и менеджеру.

При анализе риска обычно используются следующие допущения (Б. Берлимер):

· потери от риска независимы друг от друга;

· потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

· максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный. Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

· статистический метод;

· аналитический метод;

· метод экспертных оценок;

· анализ целесообразности затрат;

· метод аналогий;

· анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Примеры:

1. Охарактеризуйте риски, которым подвержен туристический бизнес в России.

К рискам, которые могут препятствовать достижению запланированных результатов, можно отнести:

1. Макроэкономические риски, связанные с возможностью ухудшения внутренней и внешней конъюнктуры, снижением темпов роста экономики, уровня инвестиционной активности, высокой инфляцией, кризисом банковской системы.

2. Финансовые риски, связанные с возникновением бюджетного дефицита и недостаточным вследствие этого уровнем бюджетного финансирования. Слабая диверсификация российской экономики и прямая зависимость бюджетных доходов от цен на продукцию топливно-энергетического сектора делает данный риск наиболее опасным.

3. Техногенные и экологические риски. Изменение природно-климатических условий. Любая крупная природная, технологическая или экологическая катастрофа, вероятность которой полностью исключать нельзя, потребует дополнительных ресурсов по ликвидации их последствий. Глобальные изменения климата могут также существенно повлиять на динамику туристских потоков, что несет особенно ярко выраженные риски для стран с не диверсифицированным туристским продуктом.

4. Геополитические риски. На развитие сферы туризма, как внутреннего, так и въездного, оказывает большое влияние политическая ситуация внутри страны и в сопряженных государствах. Военные и террористические действия могут привести к снижению туристского потока и формированию образа России как страны, неблагоприятной для туризма, а также снизить ее инвестиционную привлекательность.

5. Международные риски. Успешное функционирование сферы туризма напрямую зависит от состояния международных отношений России с другими странами. Для сферы туризма имеет значение ситуация на международных рынках, курсы валют, степень взаимной интеграции государств, что особенно важно для регионов приграничного туризма.

2. Вы хотите создать успешный гостиничный бизнес. Какие существуют факторы неопределенности, порождающие риски в этом виде бизнеса?

1. Определение целевого рыночного сегмента рынка.

2. Выбор «емкости» гостиницы.

3. Разработка бизнес-обоснования, рабочей документации.

4. Получение разрешительных документов.

5. Разработка архитектурного и дизайнерского проекта.

6. Подбор персонала.

7. Заполняемость номеров.

8. Управление гостиницей.

3. Определите границы зоны допустимого риска при вложении в новое производство 3 000 000 рублей и рассчитанного дохода к концу года в размере 5 000 000 рублей.

Зона допустимого риска ограничена потерями, не превышающими размеры предполагаемой чистой прибыли. Размер чистой прибыли равен:

5000000 – 3000000 = 2000000

Поэтому нижней границей зоны допустимого риска является 0 рублей, а верхней – 2 000 000 рублей.

4. Определите границы зоны критического риска при вложении в новое производство 3 000 000 рублей и рассчитанной прибыли к концу года в размере 1 000 000 рублей.

Зона критического риска ограничена потерями, не превышающими размеры предполагаемой валовой прибыли.

Определим валовую прибыль:

3000000 + 1000000 = 4000000

Поэтому нижняя граница зоны критического риска равна 1 000 000 рублей, верхняя – 4 000 000 рублей.

1. Что называется риском?

2. Какие функции риска существует, их виды?

3. В чём заключаются объективность и субъективность риска?

4. Каковы основные причины возникновения риска?

5. Какие основные риски выделял Дж. М. Кейнс?

6. Что включает в себя категориальная структура риска?

7. Какие виды рисков существуют в финансово-хозяйственной деятельности предприятия?

8. Какие причины являются источниками риска?

9. В чём заключаются основные причины неопределенности?

10. Какие подходы к пониманию риска существуют в экономической науке?

11. Какие базовые риски выделяются в деятельности любого предприятия?

12. Какие риски присущи финансово-хозяйственной деятельности предприятия?

13. В чём заключаются финансовые риски?

14. К каким последствиям для отечественного производителя приводит подорожание (удешевление) национальной валюты?

15. В чём заключается политический риск?

16. Какие методы управления риском используются в стратегическом риск-менеджменте?

17. Какие методы управления риском используются в стратегическом риск-менеджменте?

18. Охарактеризуйте процесс управления риском. Какое выполнение процедур он в себя включает?

19. В чем суть управляющих действий по отношению к риску?

20. Что такое кривая риска и ее назначение?

21. По каким направлениям исследуется в настоящее время риск?

Задание 1.

Выберите фирму и перечислите виды рисков, которые характерны для ее финансовой, инновационной, маркетинговой, производственной деятельности и управления персоналом.

Оценить от 1до 10 баллов каждый риск в перечисленных функциональных областях.

Сделать вывод, какие функциональные области компании подвержены наибольшему риску.

Опишите, как измениться уровень риска при перенесении деятельности в г. Санкт-Петербург, Дальний Восток, США, Китай, Германию.

Задание 2.

Определите границы зоны катастрофического риска при вложении в новое производство 3 000 000 рублей и рассчитанной прибыли к концу года в размере 1 000 000 рублей.

Задание 3.

Определите границы зоны допустимого риска при затратах 5000000 руб. и рассчитанного дохода концу года в размере 8000 000 рублей.

Вопросы темы:

1. Понятие о системе управления риском.

2. Основные методы нейтрализации рисков.

3. Особенности риск-менеджмента в туристическом бизнесе.

4. Особенности риск-менеджмента в гостиничном бизнесе.

5. Особенности риск-менеджмента в ресторанном бизнесе.

Сегодня вы изучите:

Понятие о системе управления риском, наиболее приемлемые механизмы нейтрализации рисков, а также особенности риск-менеджмента в туристическом, гостиничном, ресторанном бизнесах.

Изучив данную тему, вы научитесь принимать рациональные решения о выборе наиболее приемлемых механизмов нейтрализации рисков в туристическом, гостиничном и ресторанном бизнесах.

В результате успешного изучения темы Вы:

Узнаете:

· основные принципы снижения риска;

· основные методы нейтрализации рисков;

· особенности риск-менеджмента в туристическом, гостиничном и ресторанном бизнесах.

Приобретете следующие умения:

· определять направления по минимизации и оптимизации рисков в туристическом, гостиничном, ресторанном бизнесах;

· определять эффективные направления по нейтрализации рисков деятельности в туристическом, гостиничном, ресторанном бизнесах.

В процессе освоения темы акцентируйте внимание на следующих понятиях:

· система управления рисками;

· страхование;

· резервирование;

· распределение;

· диверсификация;

· избежание (отказ от связанного с риском проекта) или минимизация (консервативное управление активами и пассивами.

Система управления риском представляет собой, совокупность связанных и взаимодействующих друг с другом методов, приёмов и мероприятий, образующих единое целое и позволяющих в определённой степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий таких событий. Как система, управление риском представляет собой, с одной стороны, относительно обособленную область деятельности, имеющую внутреннее единство и специфику целей, задач и результатов, а с другой стороны – органичную часть общего менеджмента фирмы, являясь одной из подсистем единой системы управления фирмой в целом. Взаимосвязь между системой управления фирмой и подсистемой управления риском проявляется в том, что, с одной стороны, стратегия развития фирмы диктует цели и задачи системы управления риском, а с другой стороны, выбор того или иного варианта управления риском оказывает обратное влияние на деятельность и общую стратегию фирмы.

Главной целью системы управления рисками является обеспечение нормального и успешного функционирования фирмы в условиях неопределённости и риска. Это означает, что даже в случае возникновения экономического ущерба система управления рисками должна позволить фирме сохранить себя без чувствительных потрясений и без заметного ухудшения своих экономических показателей. Декомпозиция главной цели системы управления рисками и определение локальных целей производится в зависимости от наличия конкретных рисков, обременяющих деятельность фирмы. При этом учитывается:

· двойственное содержание цели – она одновременно и субъективна, и объективна. Субъективна потому, что ставится человеком, объективна потому, что должна вытекать из законов природы и общества и не противоречить им;

· что цель и результат (эффект) чаще всего не одно и то же: результат может быть близок к цели и даже превышать его (редко), результат уступает поставленной цели (чаще всего), результат противоречит цели (бывает);

· значимость и специфика рисков, то есть цели должны ранжироваться и упорядочиваться в соответствии с приоритетностью рисков, на устранение или уменьшение которых они направлены;

· необходимость постановки и реализации той или иной цели, то есть не нужно ставить «пустые» или нереальные цели;

· взаимосвязь и противоречивость целей, то есть принимать во внимание тот факт, что достижение одних целей может способствовать или, наоборот, препятствовать достижению других целей;

· необходимый объём ресурсов для реализации поставленной цели (стоит ли «овчинка выделки»?);

· что цель должна быть чётко определена и сформулирована в понятиях и терминах риск-менеджмента с чётким указанием условий реализации (ресурсы, исполнители, сроки).

Для достижения каждой цели на каждом уровне должна быть сформулирована своя задача управления – некоторая совокупность вопросов, подлежащих решению для достижения поставленных целей, а также условий, необходимых для этого решения. Задачи более тесно, чем цели, связаны со спецификой рисков и могут быть разделены на:

· задачи выявления возможных рисков. Именно здесь выясняется, что ждёт фирму и менеджеров в отношении рисков:

· задачи оценки влияния выявленных рисков на благополучие фирмы, в том числе на экономические показатели;

· задачи определения методов, процедур и приёмов воздействия на выявленные риски и разработки соответствующих программ;

· задачи по уменьшению негативного влияния состоявшихся рисков на деятельность фирмы.

При разработке целей и решении задач системы управления рисками учитываются внешние и внутренние ограничения.

Внешние ограничения обусловлены факторами, на которые менеджеры влиять или не могут вообще, или могут в незначительной степени. К таким ограничениям относят:

· законодательные ограничения. Они вытекают из обязательности исполнения налогового, таможенного, трудового, природоохранного и др. законодательства;

· ограничения, связанные с контактной аудиторией. Это необходимость корректного поведения в отношениях с покупателями, поставщиками, партнёрами – своевременно возвращать кредиты и выплачивать проценты по ним, соблюдать график поставок произведённых товаров потребителям, оплачивать в согласованные сроки оказываемые партнёрами услуги и т.д.;

· конъюнктурные ограничения – связаны с общей деловой активностью в стране, особенностями происходящих макроэкономических процессов, состоянием рынков и др.

Внутренние ограничения связаны с особенностями самой фирмы. К ним относят:

· институциональные ограничения обусловлены спецификой работы фирмы, её целями, традициями, взаимоотношениями между работниками, стилем руководства;

· ресурсные ограничения обусловлены тем, что возможности фирмы (финансовые, трудовые, материальные, имиджевые и др.) не безграничны, а система управления рисками хоть и важная, но всё же только часть менеджмента фирмы, и может функционировать только в рамках средств, выделенных ей из бюджета фирмы;

· информационные ограничения обусловлены недоступностью, неполнотой и неточностью информации, поступающей в систему управления рисками.

Управление риском осуществляется в ряд этапов, которые связаны со спецификой решаемых задач и следуют, как правило, не последовательно, друг за другом, а одновременно.

На этапе идентификации и анализа рисков даются ответы на такие, например, вопросы: «Где источники неопределённости и риска?», «К каким последствиям могут привести те или иные риски?», «Как выявленные риски влияют друг на друга?», «Какие нужно использовать источники информации и где их взять?», «Каким образом можно оценить выявленные риски?», «Каких экспертов нужно привлечь к решению возникших вопросов, как организовать их работу и как обработать результаты экспертизы?».

На этапе анализа альтернативных вариантов управления риском задаются такими, например, вопросами: «Какие превентивные меры можно предпринять для снижения риска?», «Как можно снизить ущерб в случае реализации риска?», «Какие имеются варианты управления выявленными рисками?», «Каковы до событийные и после событийные методы управления рисками?». И, может быть, главный на этом этапе вопрос: «Принять риск или осуществить его аутсорсинг?» (Аутсорсингом называют передачу системы управления риском или её отдельных функций сторонним организациям).

Этап выбора методов управления рисками является наиболее важным, ибо на нём формируется политика фирмы в области борьбы с риском и неопределённостью. Главными вопросами здесь являются:

· «Какие методы управления рисками станут наиболее эффективными при существующих ограничениях?»;

· «На каких методах управления риском следует остановиться?»;

· «Какая совокупность методов станет наиболее оптимальной с точки зрения минимизации возможных потерь?».

На этапе исполнения выбранного способа управления риском решаются такие главные вопросы:

· «Какие мероприятия нужно осуществить и в какие сроки должно это произойти?»;

· «Какие ресурсы и в каком количестве потребуются для реализации намеченных мер и какими ресурсами фирма обладает?»;

· «Кто должен быть ответственным за исполнение принятых решений и кто должен осуществлять контроль?».

Этап мониторинга результатов играет роль обратной связи в системе управления рисками и обеспечивает её динамичность, гибкость и адаптивность. На данном этапе менеджер задаётся вопросами типа:

· «Оказались ли проведённые мероприятия по управлению рисками оптимальными и эффективными?»;

· «Где и каким образом обнаружились узкие места?»;

· «Какие факторы оказали наибольшее влияние на реализацию рисков?»;

· «Все ли проведённые мероприятия сыграли свою ролью в предотвращении или ослаблении неблагоприятного результата?»;

· «Является ли имеющаяся система управления рисками достаточно гибкой, рациональной и эффективной?», и наконец, «Успешен ли риск-менеджмент фирмы в деле её защиты от рисков?».

Управление риском является не каким-то временным мероприятием или кампанией, а постоянной специфической деятельностью, важной составной частью общего менеджмента фирмы.

После выявления рисков, с которыми может столкнуться фирма в процессе производственной деятельности, определения факторов, оказывающих влияние на уровень риска, и проведения оценки рисков, а также выявления связанных с ними потенциальных потерь, перед фирмой стоит задача разработки программы минимизации выявленных рисков.

Специалист по риску должен принять решение о выборе наиболее приемлемых механизмов нейтрализации производственных рисков.

Пример системы методов нейтрализации рисков изображен на рис. 4.

Рис. 4. Методы нейтрализации рисков

1. Получение большей информации о предстоящем выборе и результатах.

Любое управленческое решение принимается в условиях ограниченности информации. Чем полнее информация, тем больше есть возможность сделать лучший прогноз и снизить риск. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-нибудь мероприятия (проекта приобретения), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Общими в хозяйственной практике являются три основных принципа снижения риска:

· не рисковать больше, чем позволяет собственный капитал;

· не забывать о последствиях риска;

· не рисковать многим ради малого.

2. Распределение риска между участниками проекта.

Рост размеров и продолжительности инвестирования, внедрение новых технологий, высокая динамичность внешней среды увеличивает риск проекта. Способом разделения риска являются операции факторинга. Как правило, в этих ситуациях имеет место риск неуплаты претензий плательщиком вообще. Операции факторинга относятся к операциям повышенного риска, поэтому размер комиссионного вознаграждения доходит до 20% от суммы платежа.

Обычная практика распределения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски (н-р, фирмы-консультанты, поставщики оборудования, строители-подрядчики и т.д.).

Распределение риска реализуется при разработке финансового плана проекта и контрактных документов. Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным. Для количественного распределения риска в проектах предлагается использовать «дерево вероятностей и решений».

Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска участники намереваются возложить на инвесторов, тем труднее участникам проекта привлечь инвесторов к финансированию проекта

3. Диверсификация как метод снижения риска.

Диверсификация — процесс распределения инвестируемых средств между различными не связанными друг с другом объектами вложений с целью снижения риска. Метод диверсификации позволяет снижать производственные, коммерческие и инвестиционные риски. В качестве основных форм диверсификации предпринимательских рисков фирмой могут быть использованы:

а) Диверсификация предпринимательской деятельности фирмы, предусматривающая использование альтернативных возможностей получения дохода от различных видов деятельности, непосредственно не связанных друг с другом. В таком случае, если в результате непредвиденных событий один вид деятельности окажется убыточным, другие будут приносить прибыль.

б) Диверсификация портфеля ценных бумаг — позволяет снижать инвестиционные риски, не уменьшая при этом уровень доходности инвестиционного портфеля.

в) Диверсификация программы реального инвестирования.

При формировании реального инвестиционного портфеля фирме целесообразно отдавать предпочтение программам реализации нескольких проектов относительно небольшой капиталоемкости перед программами и меньшими временем реализации, чем состоящими из единственного крупного инвестиционного проекта.

г) Диверсификация кредитного портфеля — направлена на снижение кредитного риска фирмы и предусматривает разнообразие покупателей ее продукции или услуг.

д) Диверсификация поставщиков сырья, материалов и комплектующих и покупателей продукции - в случае сбоя в поставках фирме можно будет увеличить объемы закупок у других поставщиков.

е) Диверсификация валютной корзины фирмы - выбор фирмой нескольких видов валют для совершения внешнеэкономических операций. В результате предпринимательская фирма имеет возможность минимизировать валютные риски. Следует помнить, что диверсификация может не только уменьшить,но и увеличить риск. Увеличение риска происходит в случае, если предприниматель вкладывает средства в область деятельности, в которой его знания и управленческие способности ограниченны. В этом случае необходимо удерживаться от соблазна поддерживать неудачный бизнес за счет прибылей, получаемых в других областях деятельности, так как подобная практика может привести к тому, что вся прибыль будет потрачена на убыточную отрасль. Диверсификация является способом снижения только несистемного риска. Посредством диверсификации не может быть сокращен системный риск, который обусловлен общим состоянием экономики и связан с такими факторами, как: война, инфляция, глобальные изменения налогообложения, изменения денежной политики.

4. Передача риска. Выделяют несколько причин, по которым передача (трансферт) риска выгодна как для стороны, передающей (трансфера), так и для принимающей (трансфери):

1) потери, которые велики для стороны, передающей предпринимательский риск, могут быть незначительны для стороны, риск на себя принимающей;

2) трансфери может знать лучшие способы и иметь лучшие возможности для сокращения возможных потерь, чем трансфер;

3) трансфери может находиться в лучшей позиции для сокращения потерь или контроля над хозяйственным риском.

Основной способ передачи риска — заключение контракта.

Примерами контрактов могут служить строительные контракты, аренда, факторинг, хранения, перевозок, контракты продажи, поручительства и т.д.

5. Резервирование средств на покрытие непредвиденных расходов.

Представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков. Для определения первоначальных сумм на покрытие непредвиденных расходов, переоценки их в процессе работы над проектом и уточнения сумм резерва будущих проектов на основе фактических данных могут использоваться все методы качественного и количественного анализа риска.

Определение структуры резерва на покрытие непредвиденных расходов может производиться двумя способами. При первом подходе резерв делится на две части: общий и специальный. Общий резерв должен покрывать изменения в смете, добавки к общей сумме контракта и другие аналогичные элементы. Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты.

6. Учет рисков при финансировании проекта.

Финансирование проекта — одно из наиболее важных условий обеспечения эффективности его выполнения. Финансирование должно быть нацелено на решение двух основных задач:

· обеспечение потока инвестиций, необходимых для планомерного выполнения проекта;

· снижение капитальных затрат и риска проекта за счет оптимальной структуры инвестиций и получения налоговых преимуществ.

План финансирования проекта должен учесть следующие виды рисков:

· риск нежизнеспособности проекта;

· налоговый риск;

· риск неуплаты задолженностей, вследствии снижения доходов из-за краткосрочного падения спроса на производимый продукт либо снижения цен продукта на рынке;

· риск не завершения строительства.

7. Страхование рисков.

Страхование риска есть по существу передача определенных рисков страховой компании. Страхование предпринимательских рисков представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страхование случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). В зависимости от специфики деятельности фирмы могут быть застрахованы риски не только прямого, но и косвенного ущерба, такие, как: риск ошибки работника фирмы и мошенничества, риск убытков от болезни или смерти руководителя, ведущего специалиста фирмы, риск разглашения коммерческой тайны.

В рыночной экономике другим распространенным способом снижения риска является хеджирование — одна из специфических форм страхования имущественных интересов. При заключении фьючерсных контрактов и опционов хеджирование выступает формой страхования цены и прибыли от нежелательного для продавца снижения или невыгодного для покупателя снижения цен. Цель хеджирования — сглаживание резких колебаний цен.

8. Лимитирование - установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска. К предпринимательской деятельности лимитирование применяется чаще всего при продаже товаров в кредит, предоставление займов, определении сумм вложения капиталов, установление предельных сумм расходов, кредита, инвестиций, ограничение размеров выдаваемых кредитов одному заемщику.

9. Уклонение от риска.

Данное направление нейтрализации рисков — наиболее простое и радикальное. Оно позволяет полностью избежать потенциальных потерь, связанных с производственными рисками, но одновременно не позволяет и получить прибыли, связанные с рискованной деятельностью.

Данный способ применим лишь в отношении очень серьезных и крупных рисков. Решение об отказе этих рисков может быть принято как на предварительной стадии принятия решения, так и позднее, путем отказа от дальнейшего осуществления деятельности, в том случае, если риск оказался выше предполагаемого.

Уклонение от риска эффективно при выполнении определенных условий:

1) отказ от одного вида предпринимательского риска не влечет за собой возникновение других видов рисков более высокого или однозначного уровня;

2) уровень риска намного выше уровня возможной доходности произведенной сделки или деятельности в целом.

10. Принятие риска на себя.

Не от всех видов рисков фирма может уклониться, большую часть из них она «принимает на себя», т. е. сознательно идет на риск и занимается бизнесом до тех пор, пока убытки от последствий наступивших рисков не приведут к невосполнимым потерям. Некоторые риски принимаются, так как несут в себе потенциал возможной прибыли, другие принимаются в силу своей неизбежности.

11. Объединение рисков.

Еще одним методом минимизации или нейтрализации рисков является распределение риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Фирма имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы (ФПГ); предприятия могут приобретать или обмениваться акциями, вступать в различные консорциумы, ассоциации, концерны. Таким образом, под объединением предпринимательского риска понимается метод снижения риска, при котором он делится между несколькими субъектами экономики. Объединяя усилия в решении проблемы, несколько предпринимательских фирм могут разделить между собой как возможную прибыль, так и убытки. Как правило, поиски партнеров проводятся среди фирм, располагающих дополнительными финансовыми ресурсами и информацией о состоянии и особенностях рынка.

12. Разделение риска с партнерами по бизнесу.

Особенно рисковой бывает экономическая деятельность на зарубежных рынках, поскольку она наименее знакома отечественным предпринимателям. Простейший способ уменьшения риска — выйти на внешний рынок путем косвенного экспорта, т. е. производить и продавать свою продукцию на отечественном рынке, отечественным партнерам, но с тем, чтобы эта продукция в качестве деталей, узлов, агрегатов и т. п. затем была продана в составе другого, конечного продукта. Почти весь риск при этом переносится на партнера, но и участие в прибыли от экспорта в подобном случае минимально.

В любой сфере деятельности есть риск возникновения неблагоприятных ситуаций.

Риски в туризме выше, чем во многих других сферах бизнеса.

Это обусловлено тем, что география политических и природных рисков значительно расширяется, а сам объект бизнеса, как правило, не находится в правовом поле своей страны, и значит, наше влияние на подобные события сильно ограничено.

Вырвавшись из привычной жизни, люди расслабляются, становятся менее осторожными, даже беспечными - а попав в неприятную ситуацию, прибегают к помощи страховки.

Закон о защите прав потребителей «Закон РФ от 07.02.1992 N 2300-1» гарантирует право потребителя на то, чтобы услуги, в том числе туристские, были безопасны для его жизни и здоровья. Поэтому при заключении договора о реализации туристского продукта должны быть отражены все вопросы, имеющие непосредственное отношение к безопасности.