Handbook по дисциплине

«Финансовый менеджмент. Advanced»

Программа магистерской подготовки по направлению «Финансовый менеджмент»

Кафедра Финансового менеджмента

Волнин В.А.

Handbook по дисциплине

«Финансовый менеджмент. Advanced»

Программа магистерской подготовки по направлению «Финансовый менеджмент»

Тема 1. Финансовый менеджмент: сущность и организационные аспекты

Вопрос 1. Цель и задачи финансового менеджмента. Эволюция целей финансового менеджмента.

Вопрос 2. Организация финансовой службы: состав, роль и функции.

Тема 2. Инструменты финансирования деятельности компании

Вопрос 1. Инструменты акционерного финансирования компании.

Вопрос 2. Инструменты заемного финансирования.

Тема 3. Управление стоимостью и структурой капитала.

Вопрос 1. Стоимость и цена капитала. Способы оценки стоимости капитала.

Вопрос 2. Влияние структуры капитала на его стоимость.

Вопрос 3. Управление структурой капитала. Эффект финансового рычага.

Тема 4. Инвестиционные решения компании

Вопрос 1. Основные положения теории капитальных вложений.

Вопрос 2. Финансовая модель инвестиционного проекта.

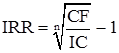

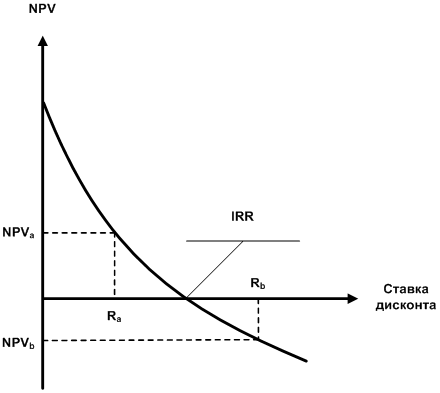

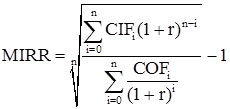

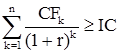

Вопрос 3. Методы оценки эффективности инвестиционных проектов.

Вопрос 4. Методы анализа риска инвестиционных проектов.

Тема 5. Дивидендная политика компании. Взаимосвязь инвестиционных и финансовых решений

Вопрос 1. Понятие и виды дивидендов. Способы организации дивидендных выплат.

Вопрос 2. Показатели, характеризующие дивидендную политику.

Вопрос 3. Факторы, влияющие на дивидендную политику.

Вопрос 4. Теории и модели дивидендной политики.

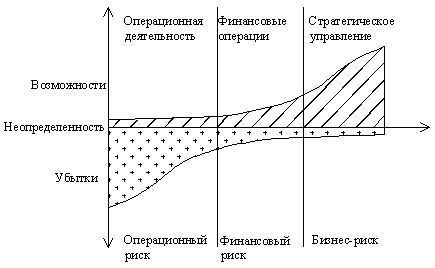

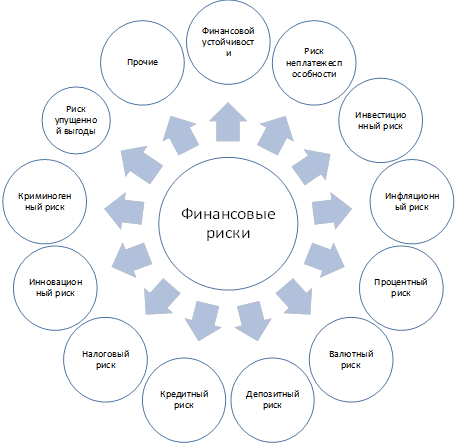

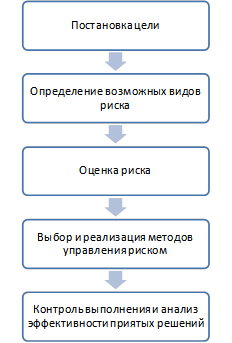

Тема 6. Управление финансовыми рисками компании

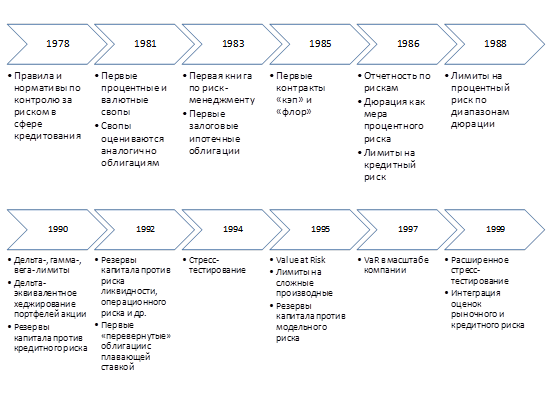

Вопрос 1. Финансовые риски: виды, классификация, взаимосвязь. Эволюция финансового риск–менеджмента.

Вопрос 2. Процесс управления финансовыми рисками: от идентификации к контроллингу.

Вопрос 3. Методы управления финансовыми рисками. Способы минимизации финансовых рисков.

Цель дисциплины – формирование у слушателей углубленных знаний в области теории и практики управления финансами организации.

Задачи изучения дисциплины:

· формирование системы знаний о современных инструментах управления финансами организации;

· привитие навыков практического использования полученных знаний в процессе управления финансами организации;

· отработка методических навыков в области управления финансами организации.

В результате изучения данной дисциплины слушатель должен:

иметь представление о:

· современных тенденциях в развитии теории и практики финансового менеджмента;

· профессиональных компетенциях финансового менеджера;

· подходах к организации финансовой службы компании;

· теориях структуры капитала;

· механизмах принятия инвестиционных решений;

· факторах, влияющих на проведение дивидендной политики компании;

· взаимосвязи инвестиционных и финансовых решений, моделях устойчивого роста;

· особенностях качественной и количественной оценки финансовых рисков;

знать:

· характеристику и функциональные возможности инструментов акционерного и заемного финансирования;

· способы оценки стоимости собственного и заемного капитала;

· правила построения финансовой модели инвестиционного проекта;

· характеристику основных типов дивидендной политики;

· методы управления и способы снижения финансовых рисков;

уметь:

· определять наиболее выгодные источники и условия привлечения капитала;

· оценивать стоимость привлекаемого капитала;

· оценивать влияние эффектов финансового и операционного рычага;

· разрабатывать финансовую модель инвестиционного проекта и оценивать эффективность его реализации;

· оценивать финансовые риски компании.

Изучив данную тему, слушатель должен:

знать:

· цель и задачи финансового менеджмента;

· способы организации финансовой службы, ее состав и функции;

иметь представление:

· о профессиональных компетенциях финансового менеджера;

· о пирамиде ответственности за принятие финансовых решений.

Вопросы темы:

1. Цель и задачи финансового менеджмента. Эволюция целей финансового менеджмента.

2. Организация финансовой службы: состав, роль и функции.

3. Профессиональные компетенции финансового менеджера. Пирамида ответственности за принятие финансовых решений.

Вначале в качестве цели рассматривали максимизации прибыли, т.е. достижение некоторого «желаемого» уровня прибыли, позволяющего удовлетворить собственников, но не приводящего к исчерпанию экономического потенциала компании.

По мере развития экономической теории и практики финансового менеджмента в списке локальных целей появились следующие:

· максимизация выручки (дохода);

· минимизация затрат;

· достижение и поддержание желаемых темпов роста экономических показателей деятельности компаний;

· достижение, сохранение или рост рентабельности продаж, активов или собственного капитала.

Идея, которая является фундаментом современного финансового менеджмента, заключается в том, оценка эффективности принимаемых решений осуществляется не на основе бухгалтерских стандартов, а на базе финансового подхода, целевой функцией которого является рост благосостояния владельцев капитала (концепция управления стоимостью, value based management – VBM). Данная концепция имеет несколько модификаций.

В частности, концепция акционерной стоимости (shareholders model) предполагает, что основной целью является максимальное увеличение благосостояния акционеров (shareholder wealth maximization), т. е. максимальное увеличение экономической ценности, достающейся акционерам (владельцам).

|

Термин «благосостояние (ценность)» предполагает рыночную стоимость обыкновенных акций. |

Однако компанию можно рассматривать как коалицию различных групп интересов, которые имеют в ней свою «долю». Данные группы в теории финансового менеджмента получили название «заинтересованных сторон»:

· акционеры;

· топ–менеджеры;

· сотрудники;

· поставщики;

· клиенты;

· общество и др.

Поэтому в теории финансового менеджмента появилась концепция устойчивого развития с признанием не только экономических благ, но и социальных ценностей и экологической ответственности компаний (stakeholders model) в соответствии с которой основной целью является максимизация благосостояния всех заинтересованных сторон (stakeholder wealth maximization), …

В настоящее время в России нет единой концепции построения организационной структуры финансовой службы. Через взаимоотношения финансового директора (директора по финансам и экономике) и главного бухгалтера можно выразить три варианта построения концепции:

1) главный бухгалтер подчиняется финансовому директору (западная концепция);

2) существуют главный бухгалтер и финансовый директор, вследствие чего происходит постоянный конфликт интересов (эклектическая концепция);

3) финансовый директор – главный бухгалтер – одна должность (российская концепция).

Западная концепции построения организационной структуры финансовой службы предполагает, что бухгалтерская служба во главе с главным бухгалтером входит в финансовую службу, и главный бухгалтер подчиняется финансовому директору. На сегодняшний день такая концепция используется во многих организациях в России.

|

Однако в России применение данной концепции противоречит Федеральному закону от 21.11.1996 № 129–ФЗ (ред. от 23.11.2009 N 261–ФЗ) «О бухгалтерском учете», согласно ст. 7 «главный бухгалтер подчиняется непосредственно руководителю организации». Кроме того, именно главный бухгалтер несет ответственность «...за движение имущества и выполнение обязательств», что подтверждается его подписью на документах – «…без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению». Таким образом, финансовый директор не несет никакой ответственности, так как в соответствии с российским законодательством под финансовыми документом не требуется подписи финансового директора. |

Эклектическая концепция достаточно сильно распространена на сегодняшний момент. Согласно исследованиям, проведенным консалтинговой компанией IBS в 2003 г. среди 1000 крупнейших российских компаний, в 63% их них бухгалтерская служба отделена от финансовой службы.

Рис. 1. Вариант организации ФЭС компании

Российская концепция сложилась вследствие особенностей законодательной базы, исторических особенностей. Во времена Российской империи и СССР главный бухгалтер выполнял функции по ведению учета, организации учета, составлению отчетности и контроля.

Профессиональные компетенции финансового менеджера

Финансовый менеджер должен знать:

· Законодательные и нормативные правовые документы, определяющие требования к финансово–хозяйственной деятельности компании.

· Принципы и методы налогообложения. Способы уплаты налогов и сборов. Характеристику основных налогов и сборов РФ.

· Бухгалтерский учет. Стандарты финансового учета и отчетности.

· Основы трудового законодательства.

· Принципы организации финансовой работы в компании.

· Принципы финансового контроля.

· Состояние и перспективы развития финансовых рынков и рынков сбыта продукции (товаров, услуг, работ).

· Порядок составления финансовых планов, прогнозных балансов и бюджетов денежных средств, планов реализации продукции (товаров, услуг, работ), планов по прибыли.

· Систему финансовых инструментов, обеспечивающих управление финансовыми потоками.

· Основы управления собственным капиталом компании.

· Порядок краткосрочного и долгосрочного кредитования компании, привлечения стратегических инвестиций.

· Правила выпуска и процедуру приобретения ценных бумаг.

· Порядок распределения финансовых ресурсов, определения эффективности финансовых вложений.

· Методы оценки финансовых активов, доходности и риска.

· Основы управления оборотным капиталом, модели формирования собственных оборотных средств.

· Принципы определения предпринимательского и финансового риска.

· Порядок и формы финансовых расчетов.

Пирамида ответственности за принятие финансовых решений

Собственники (Совет директоров).

1) Определяют стратегию развития общества и принимает годовой финансово–хозяйственный план.

2) Обеспечивают эффективный контроль за финансово–хозяйственной деятельностью общества посредством утверждения процедур внутреннего контроля и контроля за системой управления рисками.

3) Обеспечивают реализацию и защиту прав акционеров, реализацию дивидендной политики, а также содействуют разрешению корпоративных конфликтов.

Финансовый директор / Финансовый менеджер:

1. Управляет финансовыми ресурсами компании с целью получения прибыли.

2. Разрабатывает проекты перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств, плана по прибыли и другим финансовым показателям и обеспечивает контроль за их выполнением.

3. Разрабатывает нормативы оборотных средств и проводит мероприятия по ускорению их оборачиваемости.

4. Разрабатывает мероприятия по управлению структурой капитала и определяет цену капитала.

5. Анализирует финансово–экономическое состояние компании и результаты ее деятельности.

6. Проводит мероприятия, направленные на обеспечение платежеспособности компании, предупреждение образования и ликвидацию неиспользуемых материально–технических ресурсов, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции (товаров), укрепление финансовой дисциплины.

7. Разрабатывает мероприятия по оптимизации затрат.

8. Управляет активами компании (финансирование текущей производственной деятельности; инвестиции, направляемые компаниям на техническое развитие (реконструкцию, обновление и ремонт оборудования, выпуск новых видов продукции, строительство зданий и сооружений, пр.); осуществляет финансовые инвестиции (приобретение ценных бумаг, создание дочерних компаний, пр.); маневрирование временно свободными денежными средствами; реорганизацию, ликвидацию, реализацию отдельных объектов имущественного комплекса компании).

9. Проводит анализ и оценку эффективности финансовых вложений.

10. Определяет источники финансирования производственно–хозяйственной деятельности компании (бюджетное финансирование; краткосрочное и долгосрочное кредитование; выпуск ценных бумаг; лизинговое финансирование; привлечение собственных средств).

11. Устанавливает деловые связи с коммерческими банками и другими кредитными учреждениями, лизинговыми компаниями, другими организациями.

12. Подготавливает банковские документы на все виды платежей по обязательствам компании.

13. Контролирует:

· своевременное поступление доходов;

· оформление в установленные сроки финансово–расчетных и банковских операций;

· целевое использование привлеченных средств;

· оплату счетов поставщиков и подрядчиков;

· погашение займов;

· выплату процентов, заработной платы рабочим и служащим.

14. Подготавливает решения о распределении прибыли по следующим направлениям: финансирование производства, исходя из производственных планов; выплата дивидендов; погашение задолженности, в т.ч. в государственный бюджет; реализация социальных программ; пр.

1. В чем заключается цель финансового менеджмента?

2. Каковы задачи финансового менеджмента?

3. Почему максимизацию прибыли нельзя рассматривать как стратегическую цель финансового менеджмента?

4. Какова роль финансовой службы в системе управления компанией?

5. Каковы способы организации финансовой службы компании?

6. Каковы основные функции финансового менеджера?

7. Каковы субъекты финансового менеджмента?

8. Каковы объекты финансового менеджмента?

Основная литература:

1. Бобылева А.З. Финансовый менеджмент: проблемы и решения. – М.: Юрайт, 2011.

Дополнительная литература:

1. Бригхем Ю.Ф., Эрхард М.С. Финансовый менеджмент. – Спб.: Питер, 2007.

2. Ван Хорн Джеймс. К., Вахович Джон М.(мл.). Основы финансового менеджмента. – М.: Вильямс, 2007.

3. Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд–во Проспект, 2010.

4. Лукасевич И.Я. Финансовый менеджмент. – М.: Эксмо, 2010.

5. Юшко Ю.И. Корпоративные финансы. – Минск: ФУАинформ, 2006.

Изучив данную тему, слушатель должен:

знать:

· структуру собственного капитала;

· общую характеристику процесса частного размещения акций;

· преимущества и недостатки проведения частного и публичного размещения акций;

· виды конвертируемых облигаций и их основные особенности;

· основные формы и инструменты заемного финансирования;

· механизм предоставления синдицированного кредита;

· организационные особенности выпуска облигационного займа;

иметь представление:

· об основных инструментах финансирования компании за счет собственных средств;

· о направлениях проведения Due Diligence;

· об основных мероприятиях, необходимых для проведения IPO;

· о функциях участников IPO;

· о преимуществах и недостатках использования конвертируемых облигаций как инструмента финансирования;

· о различных инструментах банковского кредитования;

· о расходах и рисках, связанных с привлечением синдицированного кредита;

· о механизме проектного финансирования;

· об особенностях товарного и коммерческого кредитования;

· о целях и задачах выпуска облигационного займа;

· о преимуществах облигаций как инструмента финансирования;

· о факторах, влияющих на стоимость эмиссии облигаций;

· об ограничениях, связанных с выпуском облигаций;

уметь:

· проводить Due Diligence по направлениям и оценивать степень готовности компании к привлечению финансирования;

· разрабатывать инвестиционный меморандум для привлечения синдицированного кредита, выпуска вексельного или облигационного займа;

· определять наиболее оптимальные способы заемного финансирования.

Вопросы темы:

1. Инструменты акционерного финансирования компании.

2. Инструменты заемного финансирования.

Собственный капитал компании – это капитал, принадлежащий компании на правах собственности и гарантирующий интересы его кредиторов. Структурно собственный капитал можно разбить на две основные группы: инвестированный (акционерный) – вложенный собственниками компании и накопленный – сформированный за счет результатов работы менеджмента компании (рис. 2). Представление структуры капитала таким образом позволяет нам оценивать с одной стороны заинтересованность собственников в развитии бизнеса, а с другой – эффективность действующей команды менеджеров, что является весьма важным с позиции привлечения публичного финансирования.

Рис. 2. Структура собственного капитала компании

Отталкиваясь от представленной на рисунке 2 структуры капитала можно выделить основные инструменты финансирования компании за счет собственных источников на том или ином этапе ее развития:

1. Выпуск акций по закрытой подписке:

· продажа акций действующим участникам;

· частное размещение (РР) – размещение акций среди ограниченного круга участников, в том числе и новым акционерам;

· продажа акций стратегическому инвестору.

|

Выпуск акций по открытой подписке, в том числе публичное размещение акций широкому кругу инвесторов (IPO). Данные способы акционерного финансирования могут проводиться посредством дополнительного выпуска акций с увеличением номинала, с уменьшением номинала (Split), с сохранением номинала на прежнем уровне. |

2. Выпуск конвертируемых облигаций.

3. Реинвестирование нераспределенной прибыли и сформированных резервных фондов.[1]

4. Переоценка имущества и безвозмездно полученное имущество.[2]

Рассмотрим специфику некоторых из представленных здесь инструментов акционерного финансирования.

Частное размещение капитала (Private Placement) представляет собой один из достаточно распространенных инструментов акционерного финансирования. Обычно частное размещение проводится в форме дополнительной эмиссии акций компании по закрытой подписке одному или нескольким инвесторам.

Данную форму финансирования часто используют компании, нуждающиеся в финансировании быстрого роста, для которых «классическое» финансирование в виде банковских кредитов ограниченно определенным пределом для них требований банков к величине оборотов, наличию залогов, уровню ликвидности и другим показателям. Средства, полученные в ходе частного размещения, направляются для финансирования крупных программ капитальных вложений или приобретения конкурентов, что позволяет компании в будущем стать крупнейшим игроком в своей отрасли.

Использование частного размещения как инструмента финансирования позволяет:

· повысить прозрачность компании и стандартов корпоративного управления, тем самым способствует росту капитализации;

· получить индикативную оценку стоимости бизнеса в преддверии дальнейшего выхода на публичные рынки капитала;

· привлечь внимание инвесторов к компании перед первичным размещением акций (IPO) или продажей стратегическому инвестору.

К преимуществам частного размещения как инструмента финансирования можно отнести:

· повышение финансовой устойчивости и рост заемного потенциала;

· относительно короткие сроки проведения сделки (для закрытия сделки требуется 4–6 месяцев);

· возможно использовать краткую неаудированную отчетность МСФО, что абсолютно недопустимо при выпуске облигаций или при проведении публичного размещения;

· раскрытие информации только одному инвестору.

К недостаткам частного размещения как инструмента финансирования можно отнести:

· более низкая оценка стоимости компании, чем при IPO[3] ввиду рисков, связанных с тем, что компания не является публичной;

· необходимость четких договоренностей по «выходу» инвестора.

Публичное размещение является одним из важнейших инструментов, способствующим динамичному развитию компании, ее переходу на качественно новый уровень.

На определенной стадии жизненного цикла любой компании наступает момент, когда для дальнейшего роста, будь то выход на новые рынки или расширение производства, необходимы значительные капитальные вложения. Как правило, эти вложения компаниям приходится привлекать из внешней среды. Одним из самых перспективных способов привлечения капитала на сегодняшний день является первичное публичное размещение акций на фондовом рынке, которое известно как IPO (Initial Public Offering).

IPO (Initial Public Offering) – это первичное публичное размещение, при котором компания впервые выпускает свои акции на фондовый рынок и их покупает широкий круг инвесторов.

Однако существуют и другие способы выхода на публичный рынок (табл. 1).

Таблица 1.

Виды публичного размещения акций[4]

|

процедура |

бумага перед размещением |

размещение происходит |

размещаемый выпуск |

круг инвесторов |

рынок |

размещение осуществляет |

||||||

|

допускается к торгам |

уже обращается на бирже |

первый раз |

не в первый раз |

дополнительный |

основной |

широкий |

узкий |

биржевой |

внебиржевой |

профессиональный участник |

эмитент своими силами |

|

|

IPO |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

|

Follow–on |

– |

+ |

– |

+ |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

|

SPO |

не имеет значения |

не имеет значения |

– |

+ |

+ |

– |

+ |

– |

+ |

– |

||

|

DPO |

не имеет значения |

не имеет значения |

не имеет значения |

не имеет значения |

– |

+ |

– |

+ |

||||

|

PO |

+ |

– |

не имеет значения |

не имеет значения |

– |

+ |

– |

+ |

+ |

– |

||

· Follow–on – размещение компанией, чьи акции уже торгуются на бирже, дополнительного выпуска акций на открытом рынке.

· SPO (Secondary Public Offering) – размещение основного выпуска акций (крупного пакета действующих акционеров) среди широкого круга инвесторов.

· DPO (Direct Public Offering) – эмитент своими силами осуществляет размещение, минуя организованный рынок.

· PO (Private Offering) – частное размещение среди узкого круга заранее отобранных инвесторов с получением листинга на бирже.

|

В целях унификации понятий целесообразно обобщить эти разновидности под одним термином IPO, так как их объединяет главное – распространение акций среди широкого круга инвесторов, которое происходит публично. |

Любая компания, выходящая на IPO, преследует как минимум две цели: переход на новый уровень управления за счет получения публичного статуса и привлечение инвестиций. Однако целевые установки этим, безусловно, не ограничиваются (см. рис. 3.).

Рис. 3. Цели проведения публичного размещения

Ниже в таблице 2 показаны результаты SWOT–анализа использования публичного размещения как инструмента финансирования.

Таблица 2.

Преимущества и недостатки обретения публичности[5]

|

Плюсы |

Привлечение долгосрочного капитала для развития компании |

|

Получение справедливой оценки стоимости бизнеса |

|

|

Появление «валюты» для проведения слияний и поглощений |

|

|

Возможность «выхода» для ключевых собственников компании |

|

|

Улучшение имиджа, повышение прозрачности, улучшение корпоративного управления |

|

|

Минусы |

Значительные временные и денежные затраты на проведение IPO |

|

Более жесткие требования к отчетности и раскрытию информации |

|

|

Возможности |

Рост капитализации компании и диверсификация инвесторской базы |

|

Рост эффективности компании за счет лучшего корпоративного управления |

|

|

Появление системы мотивации топ–менеджмента (опционные программы) |

|

|

Угрозы |

Снижение капитализации при недостижении поставленных целей |

|

Возможность блокирования стратегических решений миноритарными акционерами |

В общем виде основные мероприятия по подготовке компании к IPO можно представить следующим образом (табл. 3).

Таблица 3.

Основные мероприятия по подготовке компании к IPO

|

Реорганизация структуры бизнеса |

Построение эффективной системы корпоративного управления |

|

· Выделение непрофильных активов за рамки юридической структуры бизнеса, который становится публичным. · Консолидация дочерних компаний (если потребуется). · Построение прозрачной системы движения денежных потоков. · Построение эффективного взаимодействия подразделений (ЦФО) внутри компании. |

· Раскрытие информации о собственниках компании. · Принятие стандартов корпоративного управления. · Избрание в Совет директоров независимых директоров. · Создание комитетов (по аудиту, вознаграждениям и т.д.). · Создание службы по связям с инвесторами. · Регламентация процедур принятия ключевых решений во внутренних документах. |

|

Подготовка финансовой отчетности |

Подготовка управленческой отчетности и организация бюджетирования |

|

· Подготовка аудированной отчетности по МСФО. · Подготовка квартальной отчетности в соответствии с требованиями ФСФР. · На момент размещения срок представления отчетности по стандартам МСФО за последний период не должен превышать 135 дней. |

· Подготовка управленческой отчетности в формате МСФО. · Разработка бюджетной модели и бюджетного регламента, предусматривающего регулярную корректировку бюджетов. · Организация бюджетирования на основе технологии попроцессной или финансовой структуризации бизнеса. |

|

Проведение due diligence |

Подготовка стратегии развития компании |

|

· Операционный due diligence. · Маркетинговый due diligence. · Финансовый due diligence. · Налоговый due diligence. · Юридический due diligence. |

· Проведение диагностики финансовой и бизнес–модели развития бизнеса, обоснование стратегических и текущих прогнозов развития бизнеса. · Корректировка и формализация стратегии развития компании через ключевые факторы успеха и показатели эффективности (KPI). · Декомпозиция стратегических целей до бизнес–единиц через систему бюджетов на основе технологии попроцессной (ABB) или финансовой структуризации бизнеса. |

Одной из наиболее значительных является задача построения эффективной системы корпоративного управления, которая заключается в защите интересов акционеров и достижения ситуации, когда все действия компании совершаются на условиях, максимально выгодных для нее. При этом построение такой системы компании следует проводить в рамках Кодекса корпоративного поведения,[6] в частности выстроить прозрачные взаимоотношения с миноритарными акционерами, между советом директоров и топ–менеджментом.

Помимо реализации основных мероприятий по подготовке к IPO, компания, которая намерена осуществить привлечение денежных средств на публичном рынке капитала, должна проанализировать следующие факторы:

1. Капитализация компании. Данный фактор имеет очень серьезное значение. Во–первых, при малых размерах компании будет нецелесообразным (по своей затратной части) осуществлять этот процесс, и, во–вторых, на акции такой компании будет отсутствовать спрос со стороны широкого круга инвесторов.[7]

2. Объем привлекаемых средств. Компании необходимо не только четко представлять, какой объем средств она хотела бы привлечь, но и какой пакет акций будет интересен инвесторам.

3. Время для выхода на фондовый рынок, чтобы максимально выгодно осуществить размещение. Правильно выбранный момент вывода акций на биржу позволит получить оптимальную цену за предложенный пакет акций.

4. Расходы, связанные с публичным размещением акций.

Выпуск конвертируемых облигаций

Конвертируемая облигация (convertible bond) – корпоративная облигация с колл–опционом на покупку обыкновенных акций эмитента, предусматривающим право инвестора рассматривать данную ценную бумагу как классическую облигацию с заложенной в ее условиях доходностью или по достижении оговоренного срока конвертировать ее в определенное число обыкновенных акций (других ценных бумаг).

В настоящее время можно выделить три основных вида конвертируемых облигаций:

1. Конвертируемые облигации с обязательной конвертацией – облигации, владелец которых в течение срока их обращения обязан осуществить их конвертацию в другие ценные бумаги.

2. Обмениваемые облигации – облигации, обмениваемые на ценные бумаги другого эмитента.

3. Конвертируемые облигации с нулевым купоном – облигации, которые не предусматривают купонных платежей, реализуются с дисконтом и правом досрочного погашения.

Идея выпуска конвертируемых облигаций состоит в том, чтобы привлечь денежные средства инвесторов, которые заинтересованы не только в получении фиксированного дохода, но и росте своих капиталовложений в случае роста акций компании. Выпуск конвертируемых облигаций расширяет возможности в управлении структурой акционерного капитала.

К наиболее значимым преимуществам использования конвертируемых облигаций как инструмента финансирования можно отнести:

1. Возможность быстрее реализовать облигационный выпуск и заинтересовать инвесторов в приобретении именно своих облигаций.

2. Обслуживая облигационный заём, эмитенты нарабатывают публичную кредитную историю, которая влияет на капитализацию и успешность последующих эмиссий. За счёт выпуска конвертируемых облигаций эмитенты могут уменьшить стоимость обслуживания привлеченных средств и привлекать более дешёвое, по сравнению с другими источниками, финансирование.

3. Возможность выбора формы финансирования (либо заёмные средства, либо вхождение в акционерный капитал). Эта возможность реализуется путем определения срока обращения облигации на рынке. Если у компании невысокая долговая нагрузка, облигацию можно использовать на длительный срок, в противном случае можно сократить срок обращения бумаги и осуществить конвертацию облигации в акцию, чтобы изменить структуру капитала. За счёт выпуска конвертируемых облигаций эмитент фактически получает отсрочку в принятии решения.

4. Ставка купонного дохода по конвертируемым облигациям (обычно на 0,5 – 4 пункта ниже, что является своего рода платой инвесторов за право конвертации), чем по неконвертируемым.

5. Конвертируемые облигации обеспечивают эмитенту экономию на налогах – поскольку уплата процентов по конвертируемым и другим облигациям осуществляется до уплаты налога на прибыль организации, в то время как денежные дивиденды уплачиваются из прибыли после удержания налогов.

6. Выпуск конвертируемых облигаций способствует улучшению структуры капитала – поскольку, в отличие от нового выпуска обыкновенных акций, выпуск конвертируемых облигаций ограничивает разводнение существующего акционерного капитала. Конвертируемые облигации не допускают немедленного размывания доходов у акционеров и в то же время получают «почти собственный капитал».

7. Выпуская конвертируемые облигации, компания может избежать необходимости погашения долга деньгами, расплатившись с кредиторами своими акциями.

Банковские кредиты

|

Заемный капитал – это часть совокупного капитала компании, сформированного за счет финансовых обязательств (общая сумма долга) компании. В соответствии с гл. 42 ГК РФ, эти финансовые обязательства могут быть оформлены в виде договоров кредита и займа, товарного и коммерческого кредита. Выделяются и отдельные виды финансовых обязательств: вексельные обязательства и обязательства, возникающие при выпуске и продаже компаниям облигаций. |

Рис. 4. Формы и инструменты заемного финансирования

1. Кредитная линия – предоставление заемных средств траншами по графику или по мере необходимости до достижения размера задолженности величины установленного лимита.

Различают:

· невозобновляемую кредитную линию, которая открывается банком для оплаты поставок в рамках одного крупного контракта, реализуемого в течение определенного времени;

· возобновляемую кредитную линию – многократное предоставление заемных средств траншами по мере возникновения необходимости, в рамках установленного лимита.

Возобновляемые кредитные линии делятся на два вида:

· с лимитом выдачи и лимитом задолженности – в кредитном договоре предусматривается, что единовременная задолженность заемщика не должна превышать лимита задолженности, а максимальная сумма заимствований за весь срок не может быть больше лимита выдачи;

· только с лимитом задолженности – договор кредитной линии предусматривает только лимит задолженности. А вот лимит выдачи банк не устанавливает.

Для равномерного вывода средств из оборота компания может использовать возобновляемую кредитную линию с лимитом выдачи и графиком изменения лимита задолженности.

2. Овердрафт – кредит, предоставляемый банком для оплаты расчетных документов при недостаточности или отсутствии денежных средств на расчетном счете компании. Овердрафт предоставляется компаниям – резидентам и нерезидентам РФ.

В настоящее время банки предлагают различные модели овердрафта. Приведем некоторые из них (табл. 4).

Таблица 4.

Модели овердрафта

|

Условия кредитования |

Модель 1 |

Модель 2 |

|

|

Проведение оборотов по счетам в банке до принятия решения о кредитовании |

Требуется наличие оборотов в течение 3 месяцев |

Не требуется |

Не требуется |

|

Наличие обеспечения |

Не требуется |

Залог товарно–материальных ценностей |

Поручительство лица, на которое в банке открыт лимит кредитования |

|

Размер лимита овердрафта |

Устанавливается на уровне до 25 % среднемесячного объема поступлений выручки на счета в банке, но не более 20 % валюты баланса |

Устанавливается на уровне до 67 % среднемесячного объема поступлений выручки на счета в банке плюс до 20 % среднемесячного объема поступлений выручки на счета в других банках, но не более оценочной стоимости залога |

Устанавливается на уровне до 67 % среднемесячного объема поступлений выручки на счета в банке плюс до 20 % среднемесячного объема поступлений выручки на счета в других банках, но не более размера свободного лимита поручителя |

Необходимо также учитывать, что банки, как правило, вводят некоторые ограничения на использование заемщиком средств, на которые не предоставляется овердрафт, в целях снижения собственных рисков:

· перечисление в депозит;

· погашение ссудной задолженности перед другими кредитными организациями, а также на уплату процентов и комиссий по ней;

· пополнение заемщиком своего расчетного счета в другой кредитной организации;

· снятие наличных средств или их безналичное перечисление для возврата временной финансовой помощи;

· осуществление платежей, которые не могут быть реализованы за счет заемных средств в соответствии с действующим законодательством РФ;

· перечисление средств по предъявленным к счету заемщика исполнительным документам, любым расчетным (платежным) документам на оплату исполнительных листов, инкассовым поручениям, платежным требованиям, оплачиваемым без акцепта плательщика;

· перечисление средств за третье лицо.

Инвестиционные банковские кредиты.

К основным особенностям данного инструмента следует отнести то, что они предоставляются заемщику одним банком–кредитором. Получение такого кредита требует от заемщика значительной подготовительной работы по формированию бизнес–плана проекта, технико–экономического обоснования (ТЭО), проектно–сметной документации, а также заключенных договоров на финансирование обязательств, по которым будет предоставлен инвестиционный кредит. Инвестиционные банковские кредиты обычно выдаются на срок, не превышающий срока окупаемости самого проекта, как правило, не менее одного года, имеют целевой характер, который необходимо документально подтвердить платежами по заключенным договорам в рамках утвержденной проектно–сметной документации. При этом на территории РФ банки, как правило, не предъявляют обязательного требования о наличии международной аудированной отчетности при рассмотрении заявок на инвестиционное кредитование.

К недостаткам инвестиционного кредитования следует отнести необходимость передачи в залог внеоборотных активов заемщика до момента введения в эксплуатацию инвестиционного объекта, что само по себе может на довольно продолжительный срок «заморозить» активы компании, которая в противном случае могла бы использовать их, к примеру, на пополнение оборотного капитала за счет привлечения краткосрочного финансирования.

Основное целевое назначение синдицированного кредита – это рефинансирование уже имеющейся задолженности, проектное финансирование, кредитование сделок по приобретению активов, финансирование капитальных вложений компаний. Срок организации синдицированного кредита, как правило, несколько меньше, чем срок организации облигационного займа, а объемы возможного привлечения капитала во многом сопоставимы, поэтому очень часто их рассматривают как альтернативные инструменты финансирования. Банки–участники экономят на транзакционных издержках, связанных с выдачей кредита, доверяя проверку заемщика и работу над договором преимущественно организатору.

При организации синдицированного кредитования заёмщик выстраивает отношения с одним банком, организатором кредита. Банк–организатор (банк–агент) гарантирует конфиденциальность информации по всем проводимым операциям, осуществляет подготовку информационного меморандума по заёмщику, предложение другим банкам по участию в синдикации и переговоры с ними, подготовка и согласование договора. Необходимо отметить, что наличие нескольких кредиторов в одной сделке никак не усложняет процесс обслуживания кредита, так как все административно–технические функции осуществляет банк–организатор. Заёмщик производит платежи по обслуживанию долга из расчета всей суммы кредита через банк–организатор, который в свою очередь распределяет средства по банкам–участникам.

Преимущества и недостатки использования синдицированных кредитов как инструментов финансирования.

К преимуществам использования синдицированных кредитов можно отнести:

· привлекаемые таким образом ресурсы являются более «длинными» и «дешёвыми» по сравнению с традиционными кредитами, из–за того что источники кредитования диверсифицированы, и к тому же проще для должника в плане организации займа (стоимость привлечения синдицированного кредита как отмечалось меньше чем у облигационного займа. Синдицированные кредиты зарубежных банков предоставляются под ставку LIBOR[8]);

· срок организации синдицированного кредита оказывается меньшим по сравнению с выпуском облигаций, поскольку не требуется регистрации проспекта эмиссии в ФСФР;

· создание публичной кредитной истории у большого числа кредиторов и расширение существующей базы банков–партнёров;

· рефинансирование обязательств (полное или частичное погашение кредита за счёт получения новых кредитов) или замена ценных бумаг на кредиторскую задолженность (обычно реализуется при снижении стоимости денег на финансовом рынке, когда новое заимствование привлекается с более низким процентом или с другим сроком погашения);

· большая сумма заимствования по сравнению с двухсторонним кредитованием (минимальный размер синдицированного кредита (исходя из экономической эффективности его проведения) составляет порядка 10 млн. долл. (либо рублевый эквивалент), что уже сравнимо с минимальной суммой денежных средств, которую можно привлечь выпуская облигации) позволяет реализовывать крупные инвестиционные проекты и программы;

· сокращение транзакционных издержек по сравнению с привлечением финансирования такого объёма от нескольких кредиторов (денежные средства при синдицированном кредитовании проще собрать (если сравнивать с привлечением аналогичной суммы от частных инвесторов), т.к. организации не нужно будет тратить время на поиск частных инвесторов, на оформление большого количества документов);

· упрощение дальнейших операций на рынке капитала (организация синдицированного кредитования показывает высокую квалификацию компании и укрепляет ее репутацию на российском и международном рынках капитала);

· снижение риска зависимости от одного кредитора (в случае банкротства кредитора или ухудшения его финансового состояния не возникнет ситуации, где заемщик потеряет всё. Он не зависим от одного кредитора, так в этой сделке у него существует большой ряд кредиторов).

|

К дополнительным возможностям, которыми компания может воспользоваться при синдицированном кредитовании, относятся: · бридж–финансирование; · поэтапная выдача кредита в соответствии с потребностями заемщика; · построение графика погашения кредита для избежания пиковых выплат; · возможность досрочного погашения или пролонгации кредита. |

Действующие российское законодательство, устанавливая саму возможность использования банком технологий синдицированного кредитования, практически никак не регламентируют деятельность банков в данном секторе. Поэтому при разработке схемы синдицированного кредита российские банки, реализуя многосторонний характер сделки, как правило, ориентируются на стандарты двустороннего кредитования.

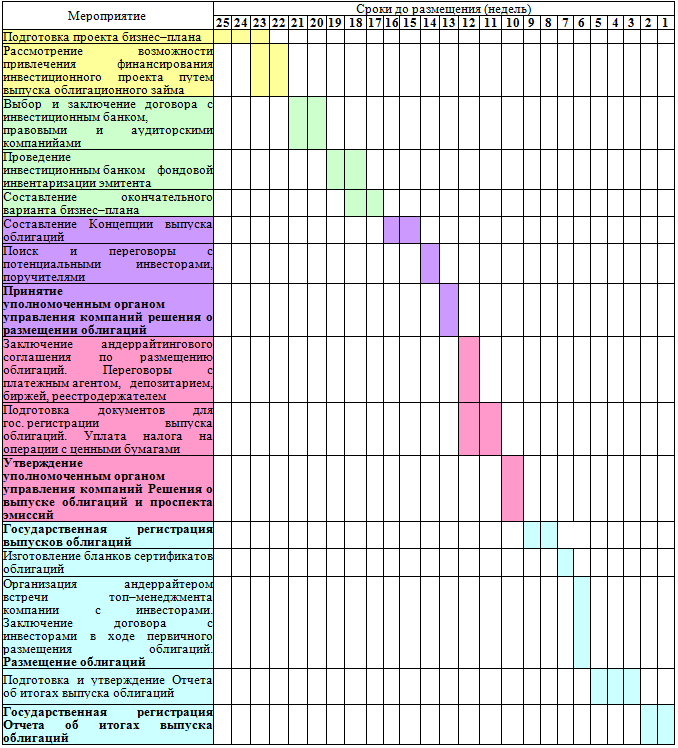

Тем не менее, можно выделить три основных этапа (табл. 5), характеризующих процесс организации синдицированного кредита:

· Предварительный этап.

· Этап синдикации.

· Завершающий этап (этап закрытия сделки).

Таблица 5.

Основные виды расходов, выплачиваемых участникам сделки при организации синдицированного кредита[9]

|

Мероприятия |

Недели |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Подготовительный этап |

||||||||||

|

Решение банка организовать синдицированный кредит |

|

|

|

|

|

|

|

|

|

|

|

Предварительные переговоры организатора и заемщика |

|

|

|

|

|

|

|

|

|

|

|

Завершение согласований с заемщиком существенных условий кредита |

|

|

|

|

|

|

|

|

|

|

|

Подписание мандата (договора об организации финансирования) между организатором и заемщиком |

|

|

|

|

|

|

|

|

|

|

|

Предложение по составу возможных участников |

|

|

|

|

|

|

|

|

|

|

|

Процедура синдикации |

||||||||||

|

Обсуждение с заемщиком списка потенциальных банков–участников |

|

|

|

|

|

|

|

|

|

|

|

Подготовка информационного меморандума и согласование его содержания с заемщиком |

|

|

|

|

|

|

|

|

|

|

|

Переговоры организатора с потенциальными банками–участниками |

|

|

|

|

|

|

|

|

|

|

|

Одобрение кредитного комитета банка на организацию синдицированного кредита |

|

|

|

|

|

|

|

|

|

|

|

Выбор юридической компании |

|

|

|

|

|

|

|

|

|

|

|

Подготовка проектов кредитных и обеспечительных документов |

|

|

|

|

|

|

|

|

|

|

|

Подписание соглашения о конфиденциальности с потенциальными банками–участниками |

|

|

|

|

|

|

|

|

|

|

|

Направление информационного меморандума заемщику для акцепта |

|

|

|

|

|

|

|

|

|

|

|

Рассылка согласованного инвестиционного меморандума потенциальным банкам–участникам |

|

|

|

|

|

|

|

|

|

|

|

Согласование вопросов по инвестиционному меморандуму с потенциальными банками–участниками |

|

|

|

|

|

|

|

|

|

|

|

Подтверждение банков–участников на участие в синдикате |

|

|

|

|

|

|

|

|

|

|

|

Направление заемщику и банкам–участникам проектов документов |

|

|

|

|

|

|

|

|

|

|

|

Получение комментариев заемщика и банков–участников по кредитной документации |

|

|

|

|

|

|

|

|

|

|

|

Окончательное согласование кредитной документации |

|

|

|

|

|

|

|

|

|

|

|

Завершающий этап |

||||||||||

|

Подписание документов |

|

|

|

|

|

|

|

|

|

|

|

Снятие отлагательных условий и открытие счетов |

|

|

|

|

|

|

|

|

|

|

|

Начало использования кредита |

||||||||||

· Комиссия за организацию – 0,6 – 2 % от суммы кредита (в зависимости от категории заемщика, срочности кредита, структуры сделки и т.д.).

· Комиссия за резервирование – уплачивается в течение периода предоставления денежных средств (после подписания документации) за невыбранную сумму кредита.

· Агентская комиссия – $1–$1,5 тыс. * количество кредиторов (выплачивается ежегодно; обычно максимальные размер составляет $10–$15 тыс.).

· Расходы юристов – минимум $25 тыс. для необеспеченной сделки, но могут достигать $100 тыс. для сложно структурированной сделки с большим объемом документации (зависят от количества проектов документации и степени вовлечения юристов в переговоры с клиентов и кредиторами).

· Прочие расходы – связаны с рекламой, road show, церемонией подписания и т.д. (за исключение road show обычно незначительны).

Товарные и коммерческие кредиты

Коммерческий кредит – это кредит, предоставляемый компаниями друг другу. Он связан с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками.

|

В РФ в соответствии с ч. 2 ст. 823 Гражданского кодекса РФ договорами может предусматриваться предоставление коммерческого кредита в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг, если иное не установлено законом. |

Базой для возникновения коммерческого кредита является различная продолжительность производства и реализации товаров у разных товаропроизводителей. Возникает ситуация, когда одни компании уже имеют готовую продукцию для реализации, а другие – их потенциальные покупатели – еще не продали свои товары и в связи с этим не могут оплатить чужой товар. В данном случае движение промышленного капитала идет параллельно ссудному. Коммерческий кредит содействует реализации товаров и прибыли, заложенной в них. По этой причине уровень ссудного процента при данной форме кредита ниже, чем при банковском.

|

Коммерческий кредит – это одна из самых первых форм кредитных отношений в экономике, которая породила вексельное обращение и активно способствовало развитию безналичного денежного оборота, которая находит свое практическое выражение в финансово–хозяйственных отношениях между юридическими лицами в формах реализации услуг и продукции с отсрочкой платежей. Основной целью данной формы кредитования является ускорение процесса реализации товаров и услуг, а также для извлечения прибыли, заложенной в них. Важным инструментом коммерческого кредита является вексель (от нем. wechsel – «размен, перемена»), который выражает финансовые результаты обязательств заемщика относительно кредитора. Наиболее распространилась такая форма векселя, как простой вексель, который содержит прямые обязательства заемщика на выплату оговоренной (или установленной) суммы кредитору. Заемщику предоставляется письменный приказ о выплате установленной суммы третьему лицу либо предъявителю векселя. В условиях рыночной экономики функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. Коммерческий кредит принципиально отличается от банковского: · в роли кредитора выступают не специализированные кредитно–финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; · средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени; · при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например через фиксированный процент от базовой суммы.

В зарубежной практике коммерческий кредит получил исключительно широкое распространение. Например, в Италии до 85 % от суммы сделок в оптовой торговле осуществляются на условиях коммерческого кредита, причем средний срок по нему составляет около 60 дней, что существенно превышает срок фактической реализации товаров непосредственным потребителям. |

Покупая в кредит, компания получает возможность использовать оборотные средства продавца, по сути подключаясь к его финансовым ресурсам. Если цикл продажи приобретенных товаров или использования приобретенных материалов меньше срока коммерческого кредита, то компания может даже обойтись без своих оборотных средств. Она берет товар в кредит, продает его, рассчитывается с поставщиком и оставляет себе свою долю. Если цикл продажи приобретенных товаров или использования приобретенных материалов больше срока коммерческого кредита, то предприятию не обойтись без собственного оборотного капитала.

На практике организациям часто приходится сталкиваться с проблемой пополнения оборотных средств путем временного заимствования сырья, материалов и иных материально–производственных запасов. Для этих целей одно компания (кредитор) может передать другому предприятию (заемщику) материальные ценности в натуральном виде в рамках договора товарного кредита.

|

Порядок заключения договора товарного кредита регулируется ст. 822 ГК РФ, на который распространяются общие правила кредитного договора и, в частности, его заключение в письменной форме любыми субъектами. Помимо этого, договор товарного кредита сочетает в себе признаки двух гражданско–правовых обязательств: купли–продажи и кредита. |

На практике договор товарного кредита предоставляет значительные преимущества: покупатель получает товар в собственность с момента передачи ему товара и имеет право его продавать, передавать на реализацию другим компаниям, то есть совершать с товаром любые действия, предусмотренные законом. Кроме того, покупатель не должен сразу уплачивать полную стоимость товара, полученного в кредит.

Товарный кредит следует отличать от других видов кредитования, которые в современных условиях получили достаточно широкое распространение. Рассмотрим отличия товарного кредита от коммерческого кредита.

Таблица 6.

Отличительные особенности договора товарного кредита от договора коммерческого кредита

|

Договор товарного кредита |

Договор коммерческого кредита |

|

1. Самостоятельная форма договора. 2. Цена товара, сроки его оплаты и размер платежей не являются существенными условиями договора.

Указание цены носит рекомендательный характер. |

1. Является условием какого–либо договора (купли–продажи, оказания услуг и др.), а не самостоятельной формой договора. 2. Цена товара, сроки его оплаты, размер платежей – существенные условия договора. |

На сегодняшний день вексельные и облигационные займы как альтернатива банковским кредитам являются эффективными инструментами привлечения денежных ресурсов для оперативного поддержания ликвидности и пополнения оборотных средств, которые позволяют одновременно решать такие задачи, как:

· привлечение финансирования на средне– и долгосрочной основе;

· диверсификация ресурсной базы;

· формирование публичной кредитной истории;

· снижение стоимости заимствования.

Часто компании организуют вексельные займы, если невозможно выпустить облигации или на этапе, предшествующем выпуску облигаций, для подготовки и «разведки» рынка.

Выпуск векселей дает компании–эмитенту целый ряд важных преимуществ перед другими инструментами финансирования:

1. Позволяет увеличить привлекаемые суммы за счет большего числа инвесторов (выпуская векселя, компания может привлекать финансирование не только от банков и других профессиональных участников финансового рынка, но и от компаний, имеющих временно свободные денежные средства. Это позволяет снизить зависимость от крупных кредиторов).

2. Позволяет компании–эмитенту самостоятельно управлять структурой долга (в частности, выпуская векселя, компания может заменить более дорогие кредиты и займы, снижая тем самым средневзвешенную стоимость капитала, что способствует росту стоимости самой компании. Кроме того, компания может выкупать собственные векселя у инвесторов до наступления срока платежа, снижая тем самым долговую нагрузку и повышая свою финансовую устойчивость.).

3. Позволяет компании–эмитенту снизить расходы по обслуживанию долга в текущем периоде (выпуская векселя, компания несет расходы по обслуживанию долга в конце срока заимствования при их погашении и не платит проценты ежемесячно, как это обычно предусматривается условиями банковских кредитов или купонных облигаций При этом в конце срока размещения компания может разнести сроки погашения во времени, ориентируясь, например, на собственную среднедневную выручку, что делает процесс погашения более безболезненным и не отвлекает значительный капитал из оборота).

4. Не требует залогового обеспечения заимствования (выпуская векселя, компания не предоставляет кредиторам (инвесторам) обязательного в обычных случаях обеспечения, то есть не закладывает ликвидное имущество или собственные акции, не снижает величину своего рабочего капитала).

5. Позволяет компании–эмитенту привлекать долгосрочное финансирование ввиду сформированной положительной кредитной истории и кредитного рейтинга (неоднократный выпуск векселей и успешное их погашение способствуют росту доверия к компании со стороны инвесторов, что позволяет не только снижать стоимость заимствований, но и увеличивать сроки привлечения. Таким образом, с помощью векселей компания может решать задачи, связанные не только с пополнением оборотных средств, сглаживанием сезонных колебаний денежного потока, но и с финансированием капитального строительства и инвестиционных проектов).

6. Простая процедура выпуска векселей не требует регистрации выпуска в ФСФР (выпуск векселей, в отличие от выпуска облигаций, не требует регистрации, что позволяет ускорить процесс привлечения денежных средств в компанию; по объему выпуска векселей отсутствуют ограничения (вместе с тем сумма, на которую выпускают облигации, не должна превышать размер уставного капитала или компания должна предоставить соответствующее обеспечение); нет жестких требований по раскрытию информации эмитентом векселей (вместе с тем, выпуск облигаций предполагает подготовку и раскрытие достаточно большого объема информации для прохождения процедуры листинга на бирже); наконец, выпуск векселей не облагается налогом на операции с ценными бумагами), отсутствует необходимость выплаты комиссионных вознаграждений депозитарию и бирже.

7. Позволяет компании–эмитенту привлекать денежные средства, минуя обычную процедуру сбора и подготовки документов для рассмотрения банком вопроса кредитования, без открытия ссудных и других счетов в банке–кредиторе.

8. Позволяет получить различные дополнительные возможности, в частности, использовать векселя в качестве расчетного средства или инструмента залога (это становится возможным при попадании векселей на вторичный рынок).

9. Позволяет укрепить публичный имидж векселедателя на финансовом рынке (в результате размещения векселей у участников рынка формируется мнение, что компания, способна занимать денежные средства публично, имеет хорошую кредитоспособность, использует современные финансовые и управленческие технологии, что позволяет сделать торговую марку компании более узнаваемой среди широкого круга участников рынка и способствует увеличению ее стоимости).

Вместе с тем, принимая решение об использовании векселей в качестве инструментов финансирования, необходимо принимать во внимание и ряд недостатков, которые им присущи:

1. Необходимость публичного раскрытия информации перед инвесторами. При этом от степени открытости компании будут зависеть стоимость и объем привлеченных средств.

2. Поскольку векселя распространяются среди широкого круга инвесторов, предприятию помимо процентных выплат скорее всего придется нести дополнительные расходы на привлечение финансового консультанта, который поможет правильно оценить возможности векселедателя и разместить выпущенные векселя среди инвесторов, а затем создать условия для обращения этих векселей на вторичном рынке. Вознаграждение финансового консультанта, как правило, составляет 0,2–0,3 % от объема выпуска векселей.

3. Бумажная форма векселя. Компании–владельцы векселей вынуждены нести расходы по их хранению и транспортировке (для погашения векселя необходимо доставить его векселедателю).

4. Нередки случаи подделки векселей, что провоцирует недоверие к ним со стороны участников рынка.

5. При утере векселя владелец лишается всех прав на причитающиеся по векселю деньги.

6. Вексель традиционно используется для финансирования оборотного капитала и выпускается обычно на срок до шести месяцев. Как правило, выпускать векселя на более длительный срок могут позволить себе лишь крупные компании, имеющие публичную кредитную историю.

7. Компаниям, впервые выходящим на вексельный рынок, необходимо составить вексельную программу, с помощью которой они смогут довести до потенциальных инвесторов информацию о планах по развитию своего бизнеса. Первый выпуск следует размещать на очень выгодных для инвесторов условиях. Если компания зарекомендует себя как хороший заемщик, не нарушающий сроков платежей, то при следующих выпусках можно будет привлекать вексельные займы под более низкие проценты.

8. В случае отказа эмитента платить по векселю, инвестору проще вернуть деньги. Если вексель не погашен в срок, инвестор заверяет у нотариуса, что вексель не оплачен и после этого обращается в суд общей юрисдикции за судебным приказом. Судебный приказ выдается без судебного разбирательства и является исполнительным документом, на основании которого можно обращать взыскание на имущество должника. Порядок упрощенного взыскания денег по неоплаченным векселям дисциплинирует векселедателя и укрепляет надежность векселя в глазах инвестора. Вексель, являясь ценной бумагой, может быть передан другому лицу или выставлен на торги на вторичном рынке ценных бумаг, что делает его в глазах инвестора более ликвидным чем, к примеру, кредит.

|

Выпуск векселей позволяет сформировать публичную кредитную историю компании и может быть использован компанией как подготовительный этап перед началом работы на фондовом рынке. Следующей ступенью является выпуск облигаций. При этом успешное размещение облигаций может быть обусловлено как раз предварительной работой по формированию публичности и прозрачности компании при выпуске векселей. |

Облигация – ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.[10]

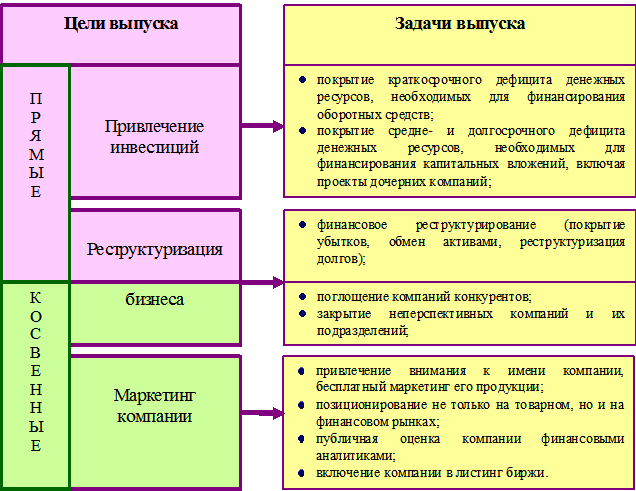

Решение о выпуске облигаций должно приниматься исходя из долгосрочной программы развития компании. Следовательно, прежде чем осуществить эмиссию, компания должно определить ее цели (рис. 5).

Рис. 5. Возможные цели и задачи выпуска облигаций

Разделение на прямые и косвенные цели, объясняется приоритетностью поставленных задач для высшего руководства компании. Компания, планируя эмиссию облигаций, в первую очередь руководствуется целью привлечения дополнительных источников финансирования для покрытия текущего, а так же предстоящего дефицита денежных ресурсов, увеличения капитализации.

Но выпуск облигаций может преследовать и другие цели (косвенные): возможность реструктуризации бизнеса путем расширения (поглощения компаний конкурентов и пр.), финансовое реструктурирование (реструктурирование долгов и пр.), а также цель повышения известности в определенных кругах (PR, маркетинг, позиционирование на товарном и финансовом рынках, повышение заемного потенциала и пр.). Критерием эффективности в данном случае можно считать расширение круга инвесторов, доверяющих и сотрудничающих с данным эмитентом. Отнесение целей к данной группе, обусловлено их косвенным влиянием на повышение капитализации компании, ввиду повышения известности компании среди круга инвесторов.

При подготовке и размещении облигаций, эмитент опирается на определенную технологическую схему организации облигационного займа. Представленный ниже рисунок (рис. 5) не является безусловным и строгим порядком действия при размещении облигаций, поскольку не учитывает особенностей конкретного эмитента, параметров конкретного облигационного займа и другие факторы.

Преимущества облигационного финансирования.

1. Возможность привлекать значительные объемы финансирования.

Выпуск облигаций позволяет эмитенту получать значительные объемы денежных средств (от 100 млн руб. до 1,5 млрд руб.), реализовывать масштабные инвестиционные программы, увеличивать темпы развития бизнеса.

2. Увеличение сроков заимствования.

Облигационный заем позволяет привлекать средства на срок 3–5 лет, что можно реализовать только в рамках инвестиционного и синдицированного кредитования.

3. Отсутствие залогового обеспечения заимствования.

Выпуск облигаций, в отличие от кредита, не требует залога в обязательном порядке: эмитент может выпускать облигации без обеспечения в размере, не превышающем размера собственного уставного капитала, – в случае же его недостаточности эмитент может осуществить выпуск облигаций под обеспечение в виде поручительства третьего лица (лиц), а также банковскую, государственную или муниципальную гарантию (при этом жестких требований к поручителям законодательством не установлено).

4. Низкая себестоимость заимствования по отношению к объему привлекаемых средств:

· минимальный размер государственных пошлин за действия, связанные с государственной регистрацией выпуска (совокупный размер не превышает 112 тыс. рублей);

· длительный срок заимствования минимизирует накладные расходы эмитента по организации эмиссии;

· за счет отнесения процентных платежей по облигационному займу и затрат, связанных с его организацией на внереализационные расходы снижается налогооблагаемая прибыль эмитента.

5. Независимость от отдельно взятого кредитора.

Владельцы облигаций не вправе оказывать давление на эмитента и требовать изменения ставки за пользование привлеченными средствами, досрочного исполнения обязательств, увеличения размера обеспечения, а также изменения других параметров, отраженных в эмиссионных документах (даже в случае ухудшения финансового положения эмитента), в отличие от кредита, где банк–кредитор может воздействовать на компания с целью переведения расчетного обслуживания в банк, обеспечения кредита ликвидным залогом по заниженной цене, запрещения получения кредита в другом банке и т.д.

6. Привлечение широкого круга инвесторов.

Публичное размещении облигаций на организованном рынке ценных бумаг позволяет привлекать широкий круг инвесторов, что, в свою очередь, обеспечивает ликвидность ценных бумаг эмитента.

Рис. 6. Технологическая схема организации облигационного займа

7. Отсутствие строгой целевой направленности расходования привлеченных средств.

Привлеченные посредством облигационного займа средства эмитент может направить на любые собственные нужды, при этом подробного отчета об их использовании не требуется.

8. Укрепление публичного имиджа эмитента на финансовом рынке.

Размещение облигаций является публичным событием, которое получает публичный резонанс, в частности, отражается в средствах массовой информации, что создаст эмитенту национальный канал маркетинга компании и ее торговой марки, способствует повышению инвестиционной привлекательности эмитента в глазах инвесторов. Это приводит повышению курсовой стоимости других ценных бумаг эмитента, в особенности акций, и является серьезной гарантией успеха размещения последующих выпусков ценных бумаг. По сути успешная эмиссия облигаций (желательно нескольких выпусков) является ступенью для осуществления других финансовых программ на рынках капитала – проведение IPO, выпуска еврооблигаций.

9. Снижение стоимости и увеличения срока последующих заимствований.

Стоимость заимствования при размещении внутренних и внешних облигационных займов, реализации кредитных и вексельных программ, выпуска кредитных нот напрямую зависит не только от параметров конкретного инструмента, но и от репутации эмитента, его кредитной истории на финансовом рынке и. При надлежащем обслуживании и погашении облигаций, недопущения ухудшения репутации стоимость последующих заимствований может значительно снизится, а срок – увеличится. К тому же выпуск облигаций – это весомый аргумент в переговорах с банком, т.к. возникает альтернативный источник привлечения средств и возможность обойтись без кредита, что обеспечивает более привлекательные условия банковского кредитования и позволит снизить процентные издержки.

10. Самостоятельное управление структурой долга.

Эмитент может самостоятельно установить порядок определения цены размещения облигаций и процентных ставок купонов, а также сроки, стоимость и порядок осуществления оферты (досрочного выкупа облигаций с возможностью их последующего обращения) и/или погашения облигаций и т.д., что позволяет более эффективно управлять финансовыми потоками и обеспечивать контроль за финансовой устойчивостью компании.

Недостатки облигационного финансирования

В настоящее время компания при выпуске корпоративных облигаций, наталкивается на препятствия, создаваемые как административными, так и с экономическими ограничениями.

К административным ограничениям можно отнести законодательные ограничения, связанные с выпуском, размещением, обращением облигаций.

В частности, в соответствии с Федеральным законом «Об акционерных обществах» при выпуске облигаций акционерным обществом должны быть соблюдены следующие условия:

· Выпуск облигаций допускается после полной оплаты уставного капитала.

· Номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества либо обеспечения, предоставленного обществу третьими лицами для выпуска.

· Выпуск облигаций без обеспечения допускается на 3–м году существования общества, если к этому времени надлежащим образом утверждены два его годовых баланса.

· Общество не в праве размещать облигации и иные эмиссионные ценные бумаги, конвертируемые в акции общества, если количество объявленных акций общества определенных категорий и типов меньше количества акций этих категорий и типов, право на приобретение которых представляют такие ценные бумаги.[11]

К числу экономических ограничений можно отнести:

· Налогообложение выпуска облигационных займов (оплата налога на операции с ценными бумагами в размере 0,2 % от номинального объема выпуска).[12] В случае отказа в регистрации или неполного размещения налог не возвращается.

· Высокие агентские издержки, включающие в себя оплату услуг финансового консультанта, андеррайтера, платежного агента и пр.

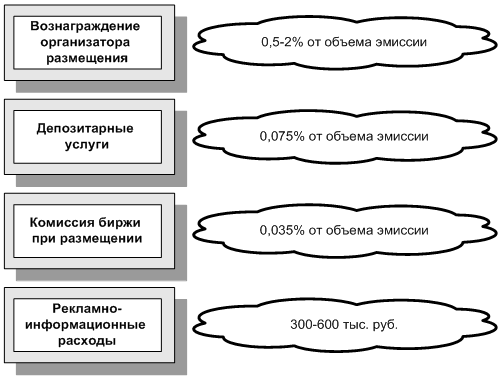

Рис. 7. Затраты компании при размещении облигаций

· Запрет на обращение ценных бумаг до завершения размещения всего выпуска и регистрации отчета об итогах выпуска. Данный запрет, в первую очередь, препятствует развитию рынка краткосрочных корпоративных облигаций, которые в отличие от акций или долгосрочных облигаций, как правило, размещаются не единовременно всем выпуском, а по частям (траншам). В этом случае размещенные облигации более ранних траншей не могут обращаться на вторичном рынке до тех пор, пока эмитент не разместит весь выпуск облигаций и не зарегистрирует отчет об итогах выпуска.

· Отсутствие ликвидного рынка корпоративных облигаций.

· Доход по корпоративным облигациям полностью включается в налоговую базу по налогу на прибыль.

· В настоящее время российский рынок корпоративных облигаций ориентирован на инструменты со сроком обращения не более 1–2 лет.

· При публичном размещении облигаций возникает необходимость публичного раскрытия информации о финансово–хозяйственной деятельности эмитента, что не исключает дополнительных затрат.

· Если выпуск облигаций предусматривал установление оферты компания может столкнуться с проблемой досрочного погашения всего выпуска перед инвесторами.

1. Охарактеризуйте основные инструменты финансирования компании за счет собственных источников.

2. Охарактеризуйте виды публичных размещений.

3. Каковы цели и задачи публичного размещения?

4. Каковы преимущества и недостатки проведения публичных размещений как способа привлечения акционерного капитала?

5. Какие мероприятия необходимо реализовывать при подготовке компании к публичному размещению?

6. В каких направлениях проводится процедура due diligence при подготовке к публичному размещению?

7. Каковы особенности использования конвертируемых облигаций как инструмента акционерного финансирования компании?

8. Почему синдицированный кредит и облигационный займ достаточно часто рассматриваются как альтернативные инструменты финансирования? Какие преимущества имеет синдицированный кредит как инструмент финансирования?

9. Какие виды затрат возникают в процессе организации синдицированного кредита?

10. Какие преимущества и недостатки имеют облигации как инструмент финансирования?

11. Какие ограничения связаны с выпуском облигаций?

12. Какие виды затрат возникают в процессе организации выпуска облигаций?

13. Каковы особенности банковского, товарного и коммерческого кредита?

Основная литература:

1. Бобылева А.З. Финансовый менеджмент: проблемы и решения. – М.: Юрайт, 2011.

Дополнительная литература:

1. Бригхем Ю.Ф., Эрхард М.С. Финансовый менеджмент. – Спб.: Питер, 2007.

2. Ван Хорн Джеймс. К., Вахович Джон М.(мл.). Основы финансового менеджмента. – М.: Вильямс, 2007.

3. Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд–во Проспект, 2010.

4. Лукасевич И.Я. Финансовый менеджмент. – М.: Эксмо, 2010.

5. Юшко Ю.И. Корпоративные финансы. – Минск: ФУАинформ, 2006.

Изучив данную тему, слушатель должен:

знать:

· цель и задачи управления стоимостью и структурой капитала;

· понятие и экономическое содержание средневзвешенной и предельной стоимости капитала;

· экономическое содержание эффекта финансового рычага;

иметь представление:

· о способах оценки стоимости отдельных элементов капитала;

· о влиянии структуры капитала компании на его стоимость;

· о теориях структуры капитала;

уметь:

· проводить оценку стоимости отдельных элементов капитала;

· проводить оценку средневзвешенной и предельной стоимости капитала;

· проводить оценку эффекта финансового рычага.

Вопросы темы:

1. Стоимость и цена капитала. Способы оценки стоимости капитала.

2. Влияние структуры капитала на его стоимость.

3. Управление структурой капитала. Эффект финансового рычага.

|

Капитал как фактор производства и инвестиционный ресурс в любой своей форме имеет определенную цену: акционерам выплачивают дивиденды, банкам – проценты за предоставленные ими ссуды, инвесторам – проценты за сделанные ими инвестиции и др. Общая сумма средств, которую нужно уплатить за использование определенного объема капитала, называется ценой капитала. |

Цена капитала – это денежное выражение его стоимости.

В общем виде стоимость капитала (cost of capital) можно представить как отношение затрат, связанных с привлечением (цены) капитала к общему объему привлеченных средств.

Управление стоимостью капитала – процесс формирования рациональной стоимостной структуры функционирующего капитала.

Цель управления стоимостью капитала – минимизация цены функционирующего капитала.

Задачи управления стоимостью капитала:

1) оценка стоимости (определение цены) функционирующего собственного и заемного капитала;

2) оценка факторов, обусловливающих формирование цены собственного и заемного капитала;

3) определение оптимальной стоимостной структуры функционирующего капитала;

4) планирование источников формирования капитала;

5) разработка и реализация мероприятий по формированию рациональной структуры функционирующего капитала и др.

Определение стоимости капитала – одна из основных задач финансового менеджмента организации поскольку:

1) стоимость капитала лежит в основе повышения рыночной стоимости организации;

2) определение стоимости капитала требуется при принятии решений по формированию инвестиционного бюджета, дисконтированию и наращению денежных потоков и др.

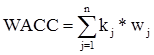

В процессе управления стоимостью капитала компоненты капитала определяются по отдельным источникам его привлечения: эмиссия акций, получение банковского кредита, эмиссия облигаций, нераспределенная прибыль и т.д. Стоимость каждого элемента колеблется во времени под влиянием различных факторов. Поэтому для определения стоимости капитала используют соответствующие показатели: средневзвешенную и предельную стоимость капитала.

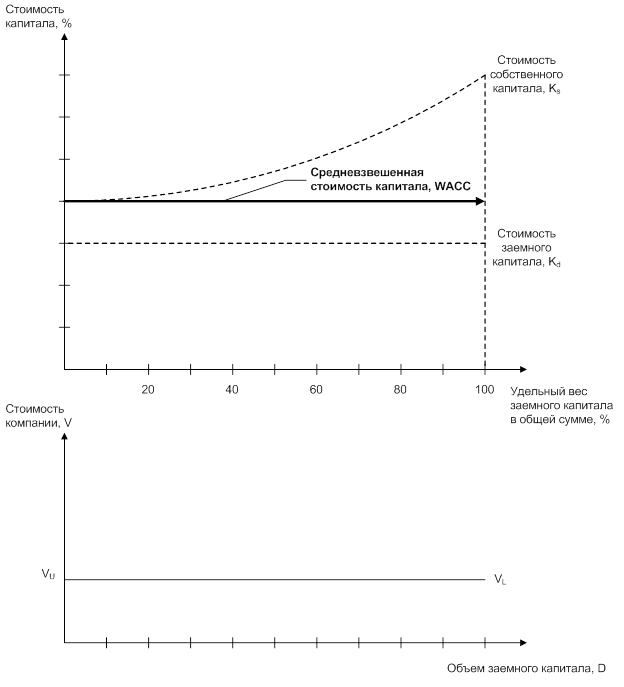

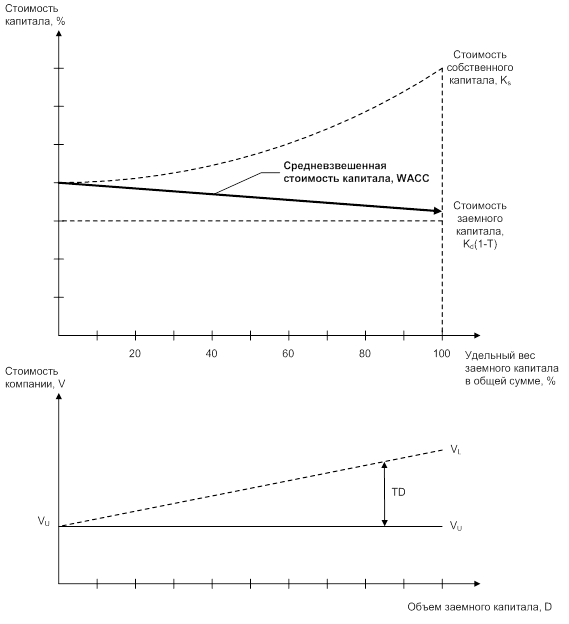

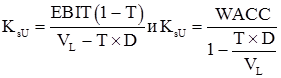

Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital) понимается среднеарифметическая взвешенная стоимости отдельных элементов капитала, определяемая в общем виде по формуле:

,

,

где ![]()

![]() – стоимость j–го источника средств;

– стоимость j–го источника средств;

![]() – удельный вec j–гo источника в общей их сумме.

– удельный вec j–гo источника в общей их сумме.

Оценка средневзвешенной стоимости капитала организации основывается на поэлементной оценке стоимости каждой из его составных частей: собственного и заемного капитала.

Стоимость собственного капитала в целом рассматривается с точки зрения упущенной выгоды, поскольку это та доходность, которую инвесторы (акционеры), вкладывая свои ресурсы в компанию, могли бы получить от вложений с аналогичным уровнем риска. Поэтому стоимость собственного капитала оценивается через стоимость обыкновенных и привилегированных акций. Отдельно оценивается стоимость нераспределенной прибыли.

В настоящее время можно выделить несколько основных способов оценки стоимости собственного капитала:

1) метод кумулятивного построения (build–up method – BUM);

2) метод долевой премии (bond yield plus equity risk premium);

3) оценка на основе модели дивидендного роста (DGM);

4) опенка по модели стоимости капитальных активов (capital assets pricing model – САРМ).

Метод кумулятивного построения (BUM)

Метод кумулятивного построения – один из наиболее популярных и легкоприменяемых на практике способ для обоснования требуемого уровня доходности на собственный капитал. Этот метод в значительной степени является развитием нормативного подхода к обоснованию ставки дисконта.

Логика этого метода проста и состоит в следующем:

1) если бы анализируемое вложение капитала было безрисковым, инвесторы требовали бы безрискового уровня доходности на свой капитал, т.е. ставки Rf;

2) однако, в связи с тем, что инвестиция, как правило, не является безрисковой, т.е. на нее действуют определенные факторы риска, можно, оцепив экспертным путем степень присутствия каждого фактора риска, добавить к безрисковой ставке соответствующее количество рисковых премий за каждый из таких факторов.

Рисковая премия за каждый фактор риска обычно выбирается в диапазоне от 0 до 5% годовых в долларах США, а общая кумулятивная ставка доходности определяется по формуле:

![]() ,

,

где ![]() –

требуемая ставка доходности на собственный капитал (стоимость собственного

капитала);

–

требуемая ставка доходности на собственный капитал (стоимость собственного

капитала);

![]() – ставка

безрискового вложения;

– ставка

безрискового вложения;

![]() – рисковая

премия по j–му фактору риска.

– рисковая

премия по j–му фактору риска.

Метод долевой премии.

Некоторые менеджеры, стремясь упростить расчеты, добавляют к базовой ставке всего одну рисковую премию – «за долевой характер вложений». При этом в качестве базовой ставки они используют рыночную стоимость заемного капитала. Таким образом, если, например, какая–то компания получает заемный капитал по ставке 15%, а оценочная величина премии за долевой характер равна 6%, то стоимость собственного капитала составляет 15% + 6% = 21% годовых.

В большинстве крупнейших компаний мира эта премия равна 4–5%, хотя может быть дифференцирована в зависимости от стран, рынков, типов компаний (табл. 7).

Таблица 7.

Премии к рыночной стоимости заемного капитала за долевой характер вложений по видам рынков капитала (метод bond yield plus equity risk premium), %

|

Развивающиеся рынки с политическим риском (Восточная Европа, Южная Америка) |

8,5 |

|

Развивающиеся рынки (Мексика, азиатские рынки, исключая Японию) |

7,5 |

|

Развитые фондовые рынки (Япония, USA, UK) |

5,5 |

|

Развитые рынки с ограниченным распространением фондовых рынков (Западная Европа, исключая Германию и Швейцарию) |

4,5–5,5 |

|

Развитые рынки с ограниченным распространением фондовых рынков и стабильной экономикой (Германия и Швейцария) |

3,5–4,0 |

Источник: материалы EFMD по подготовке к экзаменам ACIIA (Certified International Investment Analyst), 2002.