Московская

финансово-промышленная академия

Кафедра Бухгалтерский учет и реструктуризация

организаций

Богданова Е. П.

Handbook

по дисциплине

«Практика организации внутреннего аудита предприятия»

Программа магистерской

подготовки по специальности

«Финансовый менеджмент»

Москва

2011

Содержание

Тема 1. Роль и место системы внутреннего контроля

в деятельности экономического субъекта

Вопрос 2. Цели, задачи и функции службы внутреннего

аудита организации.

Вопрос

3. Служба внутреннего аудита в штате организации.

Методические рекомендации по изучению темы

Тема 2. Цель, задачи, функции и виды внутреннего аудита

Вопрос 1. Цель и основные задачи внутреннего аудита.

Вопрос 2. Оценка

эффективности деятельности внутреннего аудита.

Вопрос 3. Виды

внутреннего аудита.

Методические рекомендации по изучению темы

Тема 3. Основные формы, методы и процедуры контроля

Вопрос 1. Формы внутреннего контроля.

Вопрос 2. Методы и процедуры контроля.

Вопрос 3. Оценка средств внутреннего контроля.

Методические рекомендации по изучению темы

Тема 4.

Документирование внутреннего аудита

Вопрос 1. Общие принципы документирования аудита.

Вопрос 2. Основные требования к содержанию итоговых

документов по результатам проверки.

Вопрос 3. Планирование внутреннего аудита.

Методические рекомендации по изучению темы

Тема 5. Технология

и механизмы организации внутреннего аудита

Вопрос 1.

Организация внутренней аудиторской проверки.

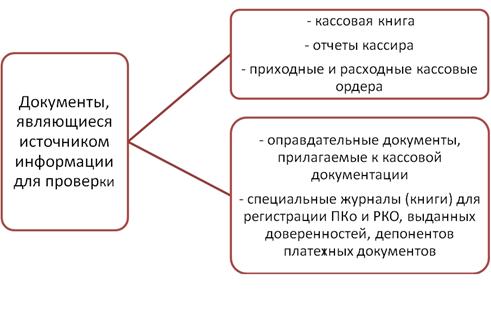

Вопрос 2. Проверка ведения и учета кассовых операций

хозяйствующего субъекта.

Методические рекомендации по изучению темы

Аннотация

В настоящее время в

мире происходит формирование новой системы реального менеджмента. Традиционные

стили управления, сложившиеся в середине прошлого века, сегодня заметно меняют

свой облик. Свое место в менеджменте занимает система внутреннего контроля

экономического субъекта. В последние годы значительно возрос

интерес собственников корпораций и компаний к формированию систем внутреннего

контроля (СВК).

Дисциплина «Практика

организации внутреннего аудита предприятия» предназначена для формирования у магистрантов

концептуальных представлений об организации внутреннего контроля бизнеса, его

методах, процедурах, инструментах и технологии проведения. Данный курс является

теоретическим и практическим итогом знаний, полученных в ходе изучения других

дисциплин программы магистерской подготовки.

Целью изучения

дисциплины является формирование у обучаемых системного представления о

задачах, с которыми сталкивается менеджмент внутреннего контроля организации в финансовой

и технологической сферах внутри предприятия, знакомство с основными

практикоориентрованными сегментами внутреннего аудита.

В

результате изучения дисциплины обучаемый должен:

иметь представление:

●

о

влиянии внутреннего аудита в процессе организации бизнеса и

финансово-хозяйственной деятельности предприятия;

●

о

функциях, методике и технологии проведения внутреннего аудита предприятия;

●

о

тенденциях современного внутреннего контроля;

●

об

особенностях проведения аудиторской проверки штатными специалистами организации;

●

о

принципах осуществления внутреннего аудита;

●

об

организационных и управленческих решениях по результатам внутреннего аудита;

знать:

●

требования,

предъявляемые к работе современного менеджера в системе внутреннего аудита;

●

качества,

необходимые внутреннему аудитору;

●

принципы

системного анализа информации, полученной в ходе аудиторской проверки;

●

концепцию

проведения внутреннего аудита;

●

основные

направления нормативного регулирования аудиторской проверки;

уметь:

●

анализировать

документацию по финансовой и технологической деятельности в целом предприятия и

конкретных объектов учета;

●

составлять

рабочую документацию по проводимой аудиторской проверке.

Тема

1. Роль и место системы внутреннего контроля в деятельности экономического

субъекта

Цель

изучения темы – формирование

у обучаемых базовых представлений о роли и месте системы внутреннего контроля в

деятельности любой организации.

Задачи

изучения темы:

· изучение системы внутреннего контроля;

· получение представлений о роли и месте внутреннего аудита;

· изучение качества аудита и его влияния на принятие

решений в управлении предприятием.

Успешно

изучив тему, Вы будете:

иметь представление:

· о влиянии внутреннего аудита на управление бизнесом;

· о структуре и функциях аппарата службы внутреннего аудита;

знать:

· требования, предъявляемые к работе современного

внутреннего контроля;

· качества, необходимые аудитору, и в целом службе

внутреннего аудита;

уметь:

· анализировать деятельность службы внутреннего аудита

организации.

Учебные

вопросы темы:

1. Необходимость

в существовании системы внутреннего контроля и службы внутреннего аудита в

экономическом субъекте.

2. Цели,

задачи и функции службы внутреннего аудита организации.

3. Служба внутреннего аудита в штате организации.

Вопрос 1. Необходимость

в существовании системы внутреннего контроля и службы внутреннего аудита в

экономическом субъекте.

В последние годы значительно возрос интерес собственников корпораций и

компаний к формированию систем внутреннего контроля (СВК). Устойчивость этой

тенденции в перспективе подтверждается исследованиями, которые показали, что

три из четырех опрошенных респондентов из числа собственников готовы вкладывать

финансовые средства в развитие СВК, так как убедились в ее эффективности. Дело,

как представляется, в том, что наличие в компании современной СВК позволяет:

· на выгодных условиях привлекать инвестиции путем

повышения прозрачности бухгалтерской (финансовой) отчетности;

· эффективно управлять

использованием материальных и трудовых ресурсов и проводить эффективную ценовую

политику;

· собственникам контролировать деятельность топ-менеджмента на соответствие

его действий целям бизнеса, а топ-менеджменту – добиваться

эффективности работы филиалов и структурных подразделений.

Для того чтобы реализовать эти преимущества корпорации, необходимо

сформировать эффективную структуру системы внутреннего контроля. Анализ

практики организации СВК в корпорациях показывает, что в их структуру могут

входить следующие подразделения, занимающиеся внутренним контролем и аудитом на

системной основе. На рис. 1. приведена примерная структура системы внутреннего

контроля.

Рис. 1. Примерная структура системы внутреннего контроля

в организациях

На решение собственников о

необходимости существования в их компании внутреннего аудита влияют многие

факторы. К ним прежде всего относятся: разделение функции владения и управления

бизнесом; размеры и структурная разветвленность компании; уровень рисков,

присущих деятельности компании.

В малых и средних предприятиях,

когда собственники бизнеса являются менеджерами компании и сами полностью

контролируют все аспекты бизнеса, в наличии штатных сотрудников внутреннего

аудита может не быть надобности. Однако с ростом размеров компании и повышением

сложности процессов управления у собственников-менеджеров может сложиться

иллюзия контроля, когда создается впечатление, что бизнес не сильно меняется и

все стороны деятельности компании находятся под контролем, а на самом деле у

руководства уже не хватает физической возможности контролировать ситуацию во

всей полноте. Вот тогда внутренний аудит окажется необходим и полезен.

Система внутреннего контроля необходима не только собственникам, но и менеджменту

компании. Задача менеджеров – управлять бизнесом, достигая поставленных целей

наиболее эффективным образом. Успешность выполнения этой задачи зависит в

значительной степени от двух факторов:

1)

обладает ли менеджер информацией,

необходимой для принятия правильных управленческих решений;

2)

существует ли эффективная система

контроля выполнения принятых решений.

Менеджеры, для которых управление

бизнесом является частью повседневной работы, не всегда способны объективно

оценить ситуацию. Даже если менеджер считает, что эффективно контролирует все

процессы, у него, как правило, нет времени и специфических навыков для сбора и

структурирования соответствующей информации. Служба внутреннего аудита по сути

своей работы обладает информацией по всем аспектам деятельности компании и

инструментарием для обобщения и анализа данных, поэтому тесное взаимодействие с

внутренним аудитом повышает эффективность принятия решений менеджментом. Именно

внутренний контроль является объективным источником информации, помогающим

менеджеру по-новому, незамыленным взглядом посмотреть на вещи и оценить

качество выполнения принятых управленческих решений.

Схема взаимодействия руководства организации

(например, совета директоров), СВА и менеджмента компании в рамках организации

СВК представлена на рисунке 2.

Рис. 2. Схема

взаимодействия СВК и менеджмента организации

Необходимо отметить, что в действующем

законодательстве и современной методической литературе по вопросам организации

внутреннего контроля и аудита не определена методика проведения внутренних

аудиторских проверок эффективности СВК компании, результатами которых и должны

быть объективная оценка и предложения по оптимизации действующей СВК компании.

Рассмотрим методику организации службы внутреннего

аудита (СВА). Для начала следует дать определение понятию «внутренний аудит».

Внутренний аудит – это один из способов контроля за эффективностью деятельности отдельных

подразделений экономического субъекта, при этом для руководства и (или) собственников

экономического субъекта он имеет информационное и консультационное значение и

призван содействовать оптимизации функционирования экономического субъекта и

достижению поставленных целей.

Для определения места внутреннего

аудита в системе контроля необходимо определить элементы аудита. В системе

внутреннего аудита можно выделить наиболее существенные элементы, которые

указаны на рисунке 3.

Рис. 3. Элементы внутреннего аудита

Субъекты контроля – это специалисты, осуществляющие

внутренний аудит. Чем выше их профессиональная квалификация и объективность,

тем качественнее результаты контроля. К требованиям, предъявляемым к знаниям и

умениям работников внутреннего аудита, относятся знание особенностей

функционирования предприятия и структуры управления, владение техникой и

методикой проведения проверок, знание норм законодательства, умение правильно

определить круг вопросов, подлежащих внутренней и внешней проверке, способность

обобщать результаты отдельных проверок для выработки комплекса рекомендаций.

Предмет и объект контроля.

Объект внутреннего аудита – это звено системы управления организацией,

обеспечивающее контроль. Объекты выбираются в соответствии с целями

деятельности организации.

Методом внутреннего аудита

организации является способ достижения цели аудита. Способы характеризуется

использованием общенаучных методических приемов исследования объектов контроля.

К таковым можно отнести: анализ, синтез, индукцию, дедукцию, аналогию,

моделирование, абстрагирование, редукцию, эксперимент. К инструментам (приемам)

проведения внутреннего аудита можно отнести: инвентаризацию, контрольные замеры

работ, контрольные запуски оборудования, формальную и арифметическую проверки,

встречную проверку, способ обратного счета, метод сопоставления однородных

фактов, служебное расследование, экспертизы различных видов, логическую проверку,

сканирование, письменный и устный опросы.

Вопрос 2. Цели,

задачи и функции службы внутреннего аудита организации.

При исследовании места внутреннего

аудита в системе контроля предприятия необходимо остановиться на его целях и

задачах, а также функциях и принципах.

Цель внутреннего аудита –

контроль за эффективностью деятельности отдельных подразделений экономического

субъекта. Внутренний аудит призван содействовать оптимизации функционирования в

достижении поставленных целей экономического субъекта.

Для достижения целей внутреннего аудита должны решаться определенные задачи. Схематично задачи СВА указаны в

рисунке 4.

Рис. 4. Основные задачи СВА

Оценка экономической эффективности деятельности организации проводится как в целом, так и каждой из его управленческих структур и

центров ответственности.

Прогнозирование экономического развития организации – на перспективу с учетом влияния всех возможных внешних и внутренних факторов.

Минимизация расходов и потерь – во взаимоотношениях с бюджетом, другими государственными структурами и

партнерами.

Перечисленные задачи включают в себя

как аналитические, так и контрольные функции.

К функциям внутренней аудиторской службы в наиболее укрупненном виде можно

отнести следующие:

1)

периодический контроль за

финансово-хозяйственной деятельностью;

2)

финансово-экономический анализ

деятельности организации;

3)

консультационные услуги.

В зависимости от специфики

организации, особенностей ее организационной структуры и целей, поставленных

администрацией, задачи конкретной аудиторской службы могут быть различными.

В практической деятельности

внутренние аудиторы должны руководствоваться требованиями норм законодательства

РФ, а также учредительными документами, приказами по предприятию и должностными

инструкциями.

Создание эффективной службы

внутреннего аудита достаточно сложная задача. Это объясняется следующими причинами:

● большим количеством составляющих финансово-хозяйственного цикла, которые

нуждаются в контроле (закупка, реализация, производство и др.);

● высокими профессиональными и моральными требованиями к аудиторам (их

квалификация должна по крайней мере соответствовать квалификации лиц,

деятельность которых проверяется).

Мотивацией организации внутреннего

аудита на крупных и средних предприятиях служат:

● усложнение системы законодательства;

● стремление управлять финансовыми ситуациями;

● усиление эффективности управления деятельностью самого предприятия и его

структурных подразделений;

● контроль за рациональным использованием ресурсов;

● выполнение обязательств;

● оптимизация системы учета.

Организация внутрипроизводственного

аудита не относится к вопросам, законодательно регламентируемым государством.

Это прерогатива самого предприятия. Между тем от эффективности его

функционирования зависит не только сохранность активов экономического субъекта,

но и работоспособность самого предприятия. Внутренний аудит указывает пути

совершенствования системы управления.

Осуществление функций внутреннего

аудита может быть возложено на специальные службы или отдельных аудиторов,

состоящих в штате экономического субъекта, ревизионные комиссии (ревизоров), а

также на сторонние организации и (или) внешних аудиторов, привлекаемых для его

проведения. Служба внутреннего аудита может быть создана как самостоятельное

подразделение аппарата управления, при этом она подчиняется только руководителю

организации. Согласно международному опыту организации внутреннего аудита

возможно вынесение его структур за рамки предприятия с подчинением совету

директоров или учредителям. Однако в этом случае неизбежно удлиняется процедура

получения и эффективного использования оперативной информации, т.е. создается

параллельная информационная структура с возможным дублированием первичных

документов и процедур, что экономически невыгодно и может привести к снижению

качества информации. При любых вариантах организации такой службы для экономии

средств, повышения эффективности ее работы и обеспечения конфиденциальности

информации, составляющей коммерческую тайну, деятельность службы внутреннего

аудита должна быть строго регламентирована.

Чтобы обеспечить объективность

оценок принимаемых в управленческой структуре важных решений, необходимо

создать условия должной независимости аудиторской службы. Это означает, что она

не может быть подчинена финансовому директору или другому должностному лицу, в

обязанности которого входит управление финансами.

Кроме того, подразделение

внутреннего аудита должно быть обособлено от бухгалтерии и других служб (в

особенности тех, чья деятельность будет проверяться) и подчиняться только

руководящему органу организации. Это одно из кардинальных отличий системы

внутреннего аудита от системы контрольно-ревизионных служб, находящихся в

структуре бухгалтерии и подчиненных главному бухгалтеру.

Внутренний аудит тесно связан со

всей системой учета, а его функции в значительной степени совпадают с

контрольными функциями бухгалтерского учета организации и функциями внешнего

аудита по осуществлению контрольной деятельности.

Таким образом, внутренний аудит – это фактически

внутрихозяйственный контроль, но по содержанию и методам проведения имеющий

много общего с внешним аудитом.

Можно выделить три основных подхода

к организации внутреннего аудита, которые продемонстрированы в рисунке 5.

Рис. 5. Способы организации СВА в экономическом субъекте

Первый из них – это создание собственной

службы внутреннего аудита (СВА). Данный вариант обладает следующими

преимуществами:

1.

сотрудники компании хорошо знакомы с

внутренней организацией компании и отраслевыми особенностями бизнеса;

2.

когда аудиторские задания выполняют

штатные сотрудники, то полученные навыки и опыт остаются внутри компании;

3.

руководство компании может

использовать внутренний аудит как площадку для профессионального роста и

карьерного развития будущих управленческих кадров.

Второй способ организовать внутренний

аудит – это использовать аутсорсинг. То есть полностью передать функции

внутреннего аудита специализированной компании или внешнему консультанту.

Наконец, третий вариант – ко-сорсинг. Он заключается в том, чтобы создать

службу внутреннего аудита в рамках компании, но в некоторых случаях привлекать

экспертов специализированной компании или внешнего консультанта.

Потенциальные преимущества

использования аутсорсинга и ко-сорсинга включают:

1.

возможность использовать услуги

экспертов в различных областях;

2.

доступ к высокопрофессиональным

аудиторским кадрам;

3.

гибкость в вопросе привлечения

аудиторских ресурсов (например, при внедрении новой системы или необходимости

провести внеплановый аудит не придется расширять штат СВА или отвлекать ресурсы

СВА от выполнения других проектов);

4.

доступ к передовым технологиям и

методикам проведения внутренних аудитов.

К аутсорсингу и ко-сорсингу

прибегают различные организации. Это могут быть как небольшие фирмы, у которых

нет достаточных финансовых ресурсов для создания собственной службы внутреннего

аудита, так и крупные компании. Последним такие услуги, как правило, нужны для

аудита какой-либо специфической области (например, такой как информационные

технологии или капитальное строительство). Кроме того, дополнительные

аудиторские ресурсы могут потребоваться в пиковые периоды нагрузки на штатных

аудиторов.

Вопрос 3. Служба внутреннего аудита в штате организации.

Организовывая структуру и

численность службы внутреннего аудита, следует заметить, что не существует

единой правильной («шаблонной») организации службы. В каждом конкретном случае

структура и численность СВА определяются индивидуально, на основе различных

факторов. Первый из них – это задачи, которые ставит перед внутренним аудитом

руководство компании. Второй фактор, влияющий на структуру СВА, – степень

подверженности компании различного рода рисками. Третий фактор – зрелость

контрольной среды в компании. И, наконец, четвертый – это географическая разветвленность

компании и разбросанность ее структурных подразделений.

К сожалению, во многих случаях

структура и численность службы внутреннего аудита определяются величиной

выделенного бюджета. И часто при этом не учитываются перечисленные выше

факторы.

При проектировании структуры службы

внутреннего аудита необходимо, прежде всего, создать условия для независимости

и объективности СВА. Так, например, в географически разветвленной или

холдинговой компании оптимальным представляется вариант создания централизованной

службы внутреннего аудита. Ее работники территориально могут находиться либо в

головной/управляющей компании, либо на ограниченном количестве базовых

предприятий. Но в любом случае функционально они должны подчиняться

руководителю СВА головной/управляющей компании.

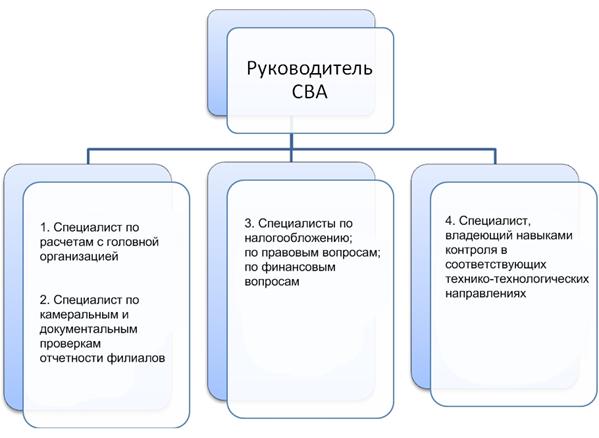

Рассмотрим примерный состав службы

внутреннего аудита и свойственные ее членам функциональные обязанности,

продемонстрированный на рисунке 6.

Рис. 6. Примерная структура СВА организации

Руководитель службы (аттестованный аудитор) – это

наиболее квалифицированный специалист, обладающий разносторонними знаниями и

навыками, способный дать высшему руководству самый компетентный совет в области

экономики и финансов. Главный аудитор в идеале должен иметь познания и

практические навыки в области бухгалтерии, налогового права, экономики,

финансового менеджмента, общей юриспруденции, маркетинга, общего управления,

менеджмента персонала, иметь собственно аудиторские знания и навыки. Кроме

того, он должен знать задачи, поставленные высшим руководством перед

организацией, возможности и потребности коллектива, внешние связи своей

организации. Ему необходимы достаточные знания в области компьютерной техники и

технологии. Рассмотрим функции руководителя:

● составляет план-график проверок;

● определяет состав группы для проверки филиала и документальное оформление

результатов аудиторских процедур;

● может взять на себя проведение анализа финансово-хозяйственной

деятельности;

● проводит консультации по отдельным вопросам;

● контролирует выполнение приказов и распоряжений руководителя головной

организации по финансово-хозяйственным вопросам;

● составляет общий отчет о работе, проделанной службой внутреннего аудита;

● может разрабатывать методический материал по повышению профессионального

уровня работников бухгалтерии и управления, проводить семинары по доведению

последних требований налогового законодательства и т.п. (в данный момент

он может принять участие в разработке регистров для ведения на предприятии

налогового учета).

1. Специалист по расчетам с

головной организацией:

● проводит анализ финансовых потоков между филиалами и головной организацией;

● консультирует по финансовым вопросам;

● участвует в составлении общего плана и программы внутреннего аудита;

● участвует в текущем контроле финансовой деятельности филиалов;

● составляет отчет по результатам внутреннего аудита.

2. Специалист по камеральным и

документальным проверкам отчетности филиалов:

● составляет план-график проверок;

● комплектует выездную группу;

● организует и осуществляет текущий контроль работы с филиалом;

● составляет общий план и программу внутреннего аудита;

● доводит до сведения руководителя службы основные результаты аудита, которые

могут повлиять на содержание и выводы отчета о внутреннем аудите;

● участвует в подготовке и непосредственно осуществляет и документально

оформляет результаты аудиторских процедур;

● составляет отчет по результатам внутреннего аудита;

● организует и контролирует работу участников выездных аудиторов;

● проводит консультации, проверку выполнения приказов и распоряжений

руководителя головной организации по финансово-хозяйственным вопросам.

3. Специалисты по

налогообложению, по правовым вопросам, по финансовым вопросам.

Специалисты по налогообложению, правовым вопросам и финансовому анализу

могут не состоять в штате и привлекаться к работе на договорных началах наряду

с экспертами.

4. Специалист, владеющий

навыками контроля в соответствующих технико-технологических направлениях.

В организации могут быть специализированные контролирующие подразделения,

такие как: отдел методов и средств контроля; отдел входного контроля; отдел

технического контроля; работники, обслуживающие функционирование компьютерных

систем и т.д.

Сведения о службе внутреннего аудита, о порядке ее образования и

полномочиях должны быть зафиксированы соответствующим распоряжением по головной

организации. Обязанности сотрудников службы и уровень их квалификации должны

быть зафиксированы в должностных инструкциях.

Литература по теме

Основная:

1)

Системы внутреннего контроля (организация, методики, практика) / Б.Н.

Соколов, В.В. Рукин. – М.: Экономика, 2007. – 442 с.

Дополнительная:

2)

Сборник методик проведения аудиторских проверок. – М.: Изд. АКГ «Что

делать Консалт», 2005.

3)

Основы общего аудита: учебник / Д.В. Литвин, Е.П. Богданова,

Л.В. Михеева – 2-е изд. – М.: Маркет ДС, 2010. – 288 с.

Методические рекомендации по изучению темы

Ответьте на вопросы:

1. Интересы собственников в существовании системы

внутреннего контроля и службы внутреннего аудита.

2. Структура системы внутреннего контроля экономического

субъекта.

3. Методика организации службы внутреннего аудита в

экономическом субъекте.

4. Основные субъекты внутреннего аудита.

5. Цель и задачи внутреннего контроля.

6. Функции внутреннего аудита экономического субъекта.

7. Способы организации внутреннего аудита.

8. Структура службы внутреннего аудита экономического

субъекта.

Тема 2. Цель,

задачи, функции и виды внутреннего аудита

Цель изучения темы – формирование у обучаемых базовых представлений о

цели, задачах и функциях внутреннего аудита (контроля) в деятельности

экономического субъекта.

Задачи изучения темы:

· изучение структуры внутреннего контроля;

· получение представлений о роли и месте внутреннего

аудита;

· изучение качества аудита и его влияния на принятие

решений в управлении предприятием.

Успешно изучив тему, Вы будете:

иметь

представление:

· о влиянии внутреннего аудита на управление бизнесом;

· о структуре и функциях аппарата службы внутреннего

аудита;

знать:

· требования, предъявляемые к работе современного

внутреннего контроля;

· качества, необходимые аудитору и в целом службе

внутреннего аудита;

уметь:

· анализировать деятельность службы внутреннего аудита

организации.

Учебные вопросы темы:

1. Цель и

основные задачи внутреннего аудита.

2. Оценка

эффективности деятельности внутреннего аудита.

3. Виды внутреннего

аудита.

Вопрос 1. Цель

и основные задачи внутреннего аудита.

Рассматривая

внутренний аудит как неотъемлемую часть общей системы внутреннего контроля, его

можно определить как независимую оценку деятельности, производимой внутри

предприятия в качестве оказания ему аудиторских услуг.

Цель внутреннего аудита заключается в экспертной оценке соблюдения

экономической политики предприятия, включая и учетную, оценке функционирования

внутреннего контроля, осуществляемого всеми структурными подразделениями.

Следовательно, кроме задач чисто контрольного характера, внутренний аудит

решает задачи экономической диагностики, выработки финансовой стратегии,

маркетинговых исследований, управленческого консультирования и другие. Поставленные

перед СВА задачи перечислены в таблице на рисунке 7.

|

Основные

задачи внутреннего аудита |

||||

|

1) обеспечение более эффективного управления организацией и группой

взаимосвязанных организаций |

2) оперативное выявление текущих проблем в рамках отдельно взятой организации

– участника группы и в целом группы взаимосвязанных организаций |

3) защита законных интересов организации и ее собственников, в т.ч.

защита общих интересов всех участников группы взаимосвязанных организаций |

4) помощь сотрудникам организации в эффективном выполнении своих функций |

5) оценка эффективности и надежности системы внутреннего контроля |

Рис. 7. Основные задачи службы внутреннего аудита

При выполнении

поставленных задач внутренний аудит обеспечивает оценку системы внутреннего

контроля для повышения ее эффективности и предотвращает избыточный

нецелесообразный для экономического субъекта контроль. При принятии решения об

организации и определении функции внутреннего аудита каждый экономический

субъект должен учесть влияние таких факторов, как:

● направление и специфика деятельности;

● объемы показателей финансово-экономической

деятельности субъекта;

● сложившаяся система управления;

● состояние системы внутреннего контроля.

В случае если внутренний

аудит осуществляется на постоянной основе и предусматривает возможный

ежедневный контроль, привлечение внешних специалистов экономически

нецелесообразно. Но при решении отдельных задач, определенных для служб

внутреннего аудита, данное привлечение сторонних специалистов может быть

обоснованным.

Объектом внутреннего аудита могут быть как финансовая, так и производственная

деятельность экономического субъекта. Поскольку большая часть расходов и потерь

приходится на производственную сферу, из этого надо исходить при формировании

штатов службы внутреннего аудита, задачей которого являются специальные ревизии

и проверки по заданию руководства и правоохранительных органов. Для их

проведения часто приходится привлекать специалистов. Это должно быть

предусмотрено в Положении о внутреннем аудите.

Внутренний аудит может

как повторять функции внешнего аудита (за исключением представления

официального заключения внешним пользователям), так и иметь более расширенный

круг функций и задач, определяемый создавшим его управляющим органом.

Таким образом, функции

внутреннего аудита не ограничиваются только функциями контроля за

финансово-хозяйственной деятельностью, характерными для контрольно-ревизионных

служб.

Служба внутреннего

аудита не может быть полностью отождествлена с внутренним контролем, что

вытекает из данных выше определений сущности, целей и функций внутреннего

аудита. В то же время система внутреннего контроля может функционировать и без

создания органов внутреннего аудита. Внутренний аудит, на наш взгляд, следует

рассматривать как дополнительный уровень элемента контроля в системе управления

за достоверностью финансовой отчетности в частности, и эффективностью системы

внутреннего контроля в целом. При этом возможна трансформация

контрольно-ревизионных служб в отдельные службы внутреннего аудита.

Внутренний аудит должен

обеспечивать оценку системы внутреннего контроля для повышения ее эффективности

и предотвращения избыточного нецелесообразного контроля.

Функции внутреннего

аудита должны выполняться непосредственно работниками организации, поэтому

предложения о том, что внутренним аудитом могут заниматься не только работники

организации, но и приглашенные независимые аудиторы,

являются ошибочными.

Вопрос 2. Оценка эффективности деятельности внутреннего аудита.

Задача оценки эффективности службы

внутреннего аудита весьма нетривиальна. Дело в том, что, во-первых, результат

не всегда измерим количественно. Во-вторых, эффективность зависит не только от

самих аудиторов, но в значительной степени от последующих действий руководства

организации. И, в-третьих, играет роль субъективизм оценок руководителей

организации.

Для анализа продуктивности аудита

следует использовать качественные и количественные показатели. Они должны

определять динамику выполнения годового плана по внутреннему аудиту и затраты

СВА по проектам. Кроме того, система показателей должна позволять оценить

степень удовлетворенности руководства от выполненной аудиторами работы. Каждая

компания сама определяет критерии эффективности деятельности СВА. Состав и

целевые значения показателей устанавливает начальник службы по согласованию с

руководством. При этом основные заказчики (совет директоров и высшее

исполнительное руководство) могли бы оценивать деятельность СВА по трем-пяти

показателям. С другой стороны, руководитель СВА мог бы оценивать деятельность

возглавляемой службы по большему числу показателей.

К показателям эффективности

деятельности внутреннего аудита можно отнести те, которые указаны в рисунке 8.

Рис. 8. Основные показатели эффективности деятельности СВА

Наряду с процедурой периодической

оценки эффективности службы внутреннего аудита должна существовать программа

повышения качества ее работы. К проводимым в рамках этой программы мероприятиям

относятся:

1.

Текущий контроль (мониторинг)

качества внутренних аудитов. Его проводят руководитель и менеджеры СВА в ходе

проведения аудитов. Мониторинг направлен на то, чтобы деятельность внутренних

аудиторов соответствовала процедурам и регламентам компании и самой СВА. Также

он позволяет руководителю СВА удостовериться в том, что аудиторы выполняют

аудиторские задания на должном профессиональном уровне.

2.

Внутренние оценки, проводимые не

реже одного раза в год руководителем и менеджерами СВА. Их цель – выявить

собственными силами резервы для совершенствования деятельности каждого

внутреннего аудитора и всей службы в целом.

3.

Внешние оценки, проводимые не реже

одного раза в 5 лет. Их осуществляют структуры, которые по отношению к службе

внутреннего аудита являются сторонними. В этом качестве обычно выступают

авторитетные внешние консультанты или аудиторы. Внешние оценки особенно ценны

тем, что позволяют получить «взгляд со стороны» на качество работы внутреннего

аудита.

Стоит отметить, что подход к

повышению качества внутреннего аудита должен быть комплексным. Только

выполнение всех вышеперечисленных мероприятий будет в наибольшей степени

способствовать совершенствованию работы СВА.

Вопрос 3. Виды внутреннего аудита.

Получило распространение

деление внутреннего аудита на три вида: операционный аудит (управленческий

аудит), аудит на соответствие требованиям и аудит финансовой отчетности.

Анализируя внутренний

аудит более детально, можно выделить следующие его виды: функциональный

(межфункциональный) аудит систем управления, организационно-технологический

аудит систем управления, всесторонний аудит систем управления организацией,

аудит видов деятельности, аудит на соответствие (можно также выделить аудит на

предмет соответствия каким-либо конкретным требованиям или предписаниям и аудит

на предмет соответствия общей целесообразности). Схематично виды внутренних аудиторских

проверок приведены в рисунке 9.

Рис. 9. Виды внутреннего аудита

Функциональный аудит систем управления проводится для оценки

производительности и эффективности в любом функциональном разрезе. К нему,

например, относятся аудиторские проверки каких-либо операций, проводимых

подразделением (должностным лицом) в разрезе его функций.

При межфункциональном

внутреннем аудите качество исполнения различных функций (например, функций

производства и реализации продукции) оценивается в их взаимосвязи и взаимодействии.

Организационно-технологический аудит систем управления представляет собой проводимый

органом внутреннего аудита контроль разнообразных звеньев управления на предмет

их организационной и (или) технологической целесообразности (рациональности).

Аудит видов деятельности предполагает объективное обследование и всесторонний

анализ определенных видов деятельности, областей бизнеса или бизнес-проектов,

для того чтобы выявить возможности улучшения хозяйственной деятельности.

Внутренними аудиторами

может проводиться более глубокий контроль организации, который выражается в

совокупности (комбинировании) организационно-технологического и функционального

аудитов систем управления, аудита видов деятельности, а также аудита элементов

и процессов, связывающих организацию с внешней средой, – например, системы

внешних профессиональных связей, имиджа, общественных связей и др. Здесь

определяются и оцениваются все сильные и слабые стороны деятельности

организации, устойчивость ее положения в социальных системах более высокого

порядка, а также перспективы ее развития. Такие контрольные мероприятия,

осуществляемые внутренними аудиторами, относятся к всестороннему аудиту системы

управления организацией.

В целях

обеспечения эффективности процедур внутреннего аудита в экономическом субъекте

необходимо осуществить следующее:

· детально разработать должностные инструкции и

документальное закрепление порядка деятельности (действий и взаимоотношений)

определенного круга работников организации по поводу планирования, организации,

регулирования, контроля, учета и анализа в процессе реализации конкретных

финансовых и хозяйственных операций организации;

· определить круг первичных документов или других

носителей информации, где отражаются данные, свидетельствующие об исполнении

соответствующими работниками своих функций и о реализации этапов

соответствующих финансовых или хозяйственных операций; определить порядок

движения документов или иных носителей информации от момента их возникновения

до архивирования;

· определить точки / сегменты контроля для оценки

различных аспектов реализации конкретных финансовых или хозяйственных операций

и оценки состояния или наличия ресурсов организации; установить контролируемые

параметры объектов контроля; установить «критические» точки контроля, где риск

возникновения ошибок и искажений особенно велик;

· выбрать типы и методы проведения контроля.

Литература по теме

Основная:

1. Системы внутреннего контроля

(организация, методики, практика) / Б.Н. Соколов, В.В. Рукин. – М.: Экономика,

2007. – 442 с.

Дополнительная:

2. Сборник методик проведения

аудиторских проверок. – М.: Изд. АКГ «Что делать Консалт», 2005.

3. Внутренний аудит: Учеб пособие

/Андреев В.Д. – М.: Финансы и статистика, 2003. – 464 с.

Методические рекомендации по изучению темы

Ответьте на вопросы:

1. Какова цель внутреннего аудита?

2. Перечислите основные задачи службы внутреннего аудита

экономического субъекта.

3. Какие факторы влияют на определение функции

внутреннего аудита?

4. Что определяют качественные и количественные показатели при определении

продуктивности внутреннего аудита?

5. Перечислите показатели эффективности деятельности внутреннего аудита

экономического субъекта.

6. Раскройте сущность функционального аудита.

7. Раскройте сущность организационно-технологичного

аудита.

8. Раскройте сущность аудита видов деятельности.

9. Какие действия необходимо осуществить в целях

обеспечения эффективности процедур внутреннего аудита в экономическом субъекте?

Тема 3. Основные

формы, методы и процедуры контроля

Цель изучения темы – формирование у обучаемых базовых представлений о

формах, методах и процедурах проведения внутреннего аудита. Кроме этого,

обучаемые получат знания о средствах проведения внутреннего контроля.

Задачи изучения темы:

Изучение видов форм, методов и процедур, проводимых в

ходе внутреннего аудита, а также их сущности по каждому из видов.

Успешно изучив тему, Вы будете:

иметь

представление:

· о признаках, определяющих формы внутреннего контроля,

его методах и процедурах проведения;

· о способе и системе действий специалистов СВА;

знать:

· сущность методов и процедур, применяемых в ходе

проведения внутреннего аудита;

· качественные, количественные и другие характеристики

доказательств, необходимых для выводов по итогам проверки;

уметь:

· составлять тесты для аналитической процедуры;

· составлять основную документацию по результатам.

Учебные вопросы темы:

1. Формы внутреннего

контроля.

2. Методы и процедуры контроля.

3. Оценка средств внутреннего

контроля.

Вопрос 1. Формы внутреннего контроля.

Применяемые сотрудниками

контрольных служб методы и приемы должны обеспечивать комплексное и системное

изучение показателей финансово-хозяйственной деятельности организаций и их

структурных подразделений. Как показала практика, признаки, определяющие формы

внутренних аудиторских проверок, имеют два основных направления – это время

проведения контрольных мероприятий и источник контрольных данных. Эти

направления показаны на рисунке 10.

Рис. 10.

Основные направления по формам проведения внутреннего контроля

В зависимости от времени проведения контроля

различают формы предварительного, текущего и последующего контроля.

Предварительный контроль осуществляется до начала

совершения хозяйственных операций, подвергающихся контролю, и направлен на

предупреждение незаконности и нецелесообразности проведения хозяйственных

операций. Эта форма имеет предупреждающий характер.

Он проводится на первых трех

стадиях процесса управления, т.е. на этапе постановки проблемы, определения

цели и планирования мероприятий по ее достижению. Главная цель предварительного

контроля – пресекать незаконное и нерациональное использование средств, любые

посягательства на собственность для совершения финансовых или хозяйственных

операций.

Особенно эта форма контроля

нужна при оценке использования материальных и финансовых ресурсов, при

заключении договоров различного характера с юридическими и физическими лицами,

при разработке схем и проектов оптимизации производства, маркетинга,

налогооблагаемой базы организации.

Текущий контроль является неотъемлемым компонентом

оперативного управления. Он проводится непосредственно в процессе совершения

хозяйственных операций и направлен на оперативное выявление и устранение

недостатков, распространение положительного опыта.

Главная особенность текущего

контроля заключается в оперативном выявлении отклонений от норм

законодательства и нормативов путем оперативного сопоставления с ними факта в

момент совершения финансово-хозяйственных операций. Преимущество этой формы

контроля заключается в возможности выявления и устранения ошибок в

бухгалтерских проводках, в расчетах при начислении налогов, при нарушениях

законодательных и нормативных актов и т.д.

Последующий контроль – это контроль за

определенный истекший период. Он осуществляется после совершения хозяйственных

операций и направлен в основном на установление достоверности отчетных данных,

а также на выявление недостатков или положительного опыта. Последующий контроль

обеспечивает объективную оценку деятельности организации. Основное назначение

последующего контроля – выявление нарушений законодательства в истекшем

периоде, установление правильности ведения бухгалтерского учета и формирования

финансовой (бухгалтерской) отчетности, сохранности имущества, хозяйственной

целесообразности и законности проведенных операций, выполнения предписаний

органов управления.

Последующий контроль

отличается углубленным и комплексным изучением всех сторон деятельности объекта

проверки и позволяет выявлять недостатки предварительного и текущего контроля.

В зависимости от источников

контрольных данных выделяют формы документального и фактического

контроля.

Документальный контроль – это контроль за правильностью

ведения учета, контроль составления форм отчетности. Он проводится по

документальным данным, источниками которых являются первичные и сводные

бухгалтерские документы, регистры синтетического и аналитического учета, планы

и отчеты организации, хозяйственные договоры, учредительные документы и другие

источники информации. Специфика этого вида контроля состоит в том, что

источники могут быть как достоверными, так и недостоверными, как полными, так и

неполными. Все это отражается на выборе аудитором технических приемов проверки

документации.

Фактический контроль представляет собой изучение

фактического состояния проверяемых объектов на основе осмотра их в натуре

(обмера, взвешивания, пересчета, лабораторного анализа и др.). Методические

приемы фактического контроля служат для установления реального состояния

контролируемых объектов, объема и качества выполняемых работ, действительного

совершения хозяйственных операций, отраженных в документах.

Эта работа осуществляется

путем осмотра проверяемых объектов в натуре, иначе говоря, путем проведения

инвентаризации основных средств и нематериальных активов, денежных средств,

ценных бумаг, материально-технических ценностей, а также достоверности и

объективности дебиторской и кредиторской задолженности.

Все вышеперечисленные виды

контроля реализуются службой СВА с помощью проверок, под которыми понимаются

отдельные контрольные процедуры или их совокупность по исследованию состояния

объекта контроля на определенном участке деятельности, выражаемые в

сопоставлении фактических результатов контроля с данными, отраженными в учетных

документах (налоговых, отчетных, балансовых, расходных) и регистрах.

Проверки бывают камеральными

и выездными; сплошными, выборочными и комплексными.

Вопрос 2. Методы и процедуры контроля.

При рассмотрении понятий «методы» и «приемы», имеются

в виду способы или система действий, применяемые для исполнения аудиторской

проверки. Аудиторские фирмы (индивидуальные аудиторы) самостоятельно выбирают

приемы и методы своей работы. Такое право оговорено в Законе об аудиторской

деятельности.

Наиболее широко в ходе аудиторской проверки

применяются выборочные методы. Конкретные методы и приемы, применяемые в

процессе аудиторской проверки, должны быть отражены в рабочих документах аудитора.

Перечень методов проведения проверки в целях

внутреннего контроля приведен в рисунке 11.

Рис. 11. Перечень методов внутреннего контроля

Далее приводятся

определения и сущность каждого из методов.

Сплошная проверка предполагает детальное изучение всей совокупности

первичной бухгалтерской документации, регистров аналитического и синтетического

учета, содержания бухгалтерской отчетности.

В ходе аудиторской проверки сплошным методом данные

первичных документов сопоставляются с содержанием регистров аналитического

учета (лицевых счетов). Затем устанавливается соответствие данных

аналитического учета оборотам и остаткам по счетам синтетического учета.

Проверяется правильность отражения остатков по

синтетическим счетам на отчетные даты в соответствующих статьях баланса.

Например, в кредитных учреждениях при проведении сплошной проверки правильности

отражения данных первичных документов по соответствующим лицевым счетам необходимо

учитывать следующее:

● сплошная проверка не всегда проводится ввиду высокой

ее трудоемкости (в банках насчитываются тысячи лицевых счетов клиентов –

расчетных, ссудных, депозитных и др.);

● сверка данных аналитического и синтетического учета,

установление соответствия данных синтетического учета и бухгалтерской отчетности

осуществляются в автоматическом режиме.

Выборочная проверка позволяет получить достаточно точные данные о

проверяемой совокупности по ее относительно малой части. При выборочной

проверке аудитор проверяет документацию бухгалтерского учета организации не

сплошным порядком, а выборочно, следуя требованиям соответствующего правила

(стандарта) аудиторской деятельности.

Выборка должна быть репрезентативной, т. е.

представительной.

При выборочной проверке предполагается использовать

один из четырех систем отбора, это:

● случайный отбор;

● систематический отбор;

● бессистемный отбор;

● отбор элементов для проверки блоками.

Для случайного отбора используется генератор случайных

чисел или таблицы случайных чисел. Для систематического отбора число элементов

в генеральной совокупности делится на объем отобранной совокупности так, чтобы

интервал выборки (например, равной 70) и после определения исходной точки в

пределах 70 элементов соответствовал каждому 70-му элементу выборки.

При бессистемном отборе отобранная совокупность

формируется без какой-либо систематизации. Однако проверяющий должен

постараться обеспечить проверку всех статей генеральной совокупности.

В практике применяется отбор элементов для проверки

блоками, т. е. выбор смежных элементов генеральной совокупности. Например,

проверка первичных документов по кассе за апрель, т. е. проверка первичных

документов определенного сегмента аудита, относящихся к одному конкретному

месяцу. В том случае, если проверяющему надо сделать значимые выводы обо

всей генеральной совокупности, необходимо учесть, что этот метод отбора редко

является надлежащим методом формирования отобранной совокупности. Однако при

некоторых обстоятельствах аудиторская процедура по проверке блока элементов

может оказаться целесообразной.

Службе внутреннего контроля необходимо при определении

объема выборки установить допустимый риск выборки, просчитать допустимые и

ожидаемые ошибки, отразить в рабочей документации все стадии проведения выборки

и анализ ее результатов.

Комбинированная проверка предполагает сочетание методов сплошной и выборочной

проверок. Методом сплошной проверки проводится аудит малочисленных операций,

связанных с высоким риском. К таким операциям в основном относятся валютные

операции, операции с фондовыми ценностями и некоторые другие.

Методом выборочной проверки проводится проверка

операций, объем которых достаточно велик. К подобным операциям относятся,

например, кассовые, расчетные, хозяйственные и другие операции.

Документальная (камеральная) проверка ограничена

изучением документов бухгалтерского учета (первичных и сводных) и бухгалтерской

или налоговой отчетности экономического субъекта. Подобная проверка не

предполагает проведения инвентаризации, устного опроса персонала руководства

проверяемой организации, она осуществляется, как правило, без выхода на

проверяемый объект.

Фактическая проверка осуществляется с выходом на проверяемый объект.

Документальная и фактическая проверки могут быть как

сплошными, так и выборочными или комбинированными.

Для подтверждения выводов по окончании проверки проверяющим необходимо

собрать аргументированные доказательства. Доказательствами

является информация, полученная аудитором при проведении аудита, и

результат анализа указанной информации, на основании чего делаются выводы по результатам

проверки.

В ходе внутреннего аудита необходимо получить

достаточные надлежащие доказательства, которые могут быть получены в результате

проведения комплекса тестов средств внутреннего контроля и необходимых процедур

проверки по существу. К доказательствам относятся, в частности, первичные

документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской)

отчетности, а также письменные разъяснения уполномоченных сотрудников

аудируемого лица и информация, полученная из различных источников (от третьих

лиц).

Собранные в ходе внутреннего аудита доказательства

должны быть достаточными и иметь надлежащий характер. Понятия

достаточности и надлежащего характера взаимосвязаны и применяются к аудиторским

доказательствам, полученным в результате тестов средств внутреннего контроля и

проведения аудиторских процедур по существу.

Работники службы внутреннего контроля получают

доказательства путем выполнения процедур проверки по существу, которые

перечислены в рисунке 12.

Рис. 12. Перечень

процедур для получения доказательств

Инспектирование – проверка записей, документов или материальных

активов. В ходе инспектирования записей и документов проверяющий получает доказательства

различной степени надежности в зависимости от их характера и источника, а также

от эффективности средств внутреннего контроля за процессом их обработки.

В ходе проверки аудитору необходимо убедиться в

реальности проверяемого документа. С этой целью выбираются определенные записи

в бухгалтерском учете и прослеживается отражение операций в учете вплоть до

первичного документа, который должен реально подтвердить целесообразность

выполнения бухгалтерской записи. Проверка первичных документов позволяет

выявить случаи отражения в бухгалтерском учете документально не подтвержденных

операций. В обязательном порядке проверяются первичные бухгалтерские документы

в части правильного их оформления, т. е. применения установленных форм бланков,

правильного указания номеров счетов плательщиков или получателей денежных

средств, дат операций и других реквизитов.

Наблюдение – процедура отслеживания аудитором процесса работы, выполняемой

другими лицами, например, наблюдение аудитора за пересчетом материальных

ценностей, осуществляемым сотрудниками аудируемого лица.

Пересчет – проверка точности арифметических расчетов в

первичных документах и бухгалтерских записях либо выполнение аудитором

самостоятельных расчетов. Счетная

проверка представляет собой проверку правильности цифрового материала в

документах и регистрах учета. Эта проверка

заключается в оценке арифметической

точности данных, отраженных в документах и учетных записях, и в выполнении

контролерами независимых подсчетов. Пересчет, как правило, осуществляется

выборочно. При выборке надо пользоваться внутренними правилами.

Сопоставление (сверка)

документов означает

сверку сведений о конкретном объекте контроля, содержащихся в разных

документах. Эта процедура используется

при сверке документов, составленных объектом проверки, с документами третьих

лиц для установления достоверности хозяйственных операций, выявления ошибок или

нарушений.

Инвентаризация – прием, который позволяет

получить точную информацию о наличии имущества у объекта проверки и

ориентировочную информацию о состоянии этого имущества. При инвентаризации

данные о наличии хозяйственных средств фиксируются в инвентаризационных описях

и, в случае расхождения фактических и учетных данных, – в сличительных

ведомостях. Данные инвентаризации сравниваются с данными бухгалтерского учета и

отчетности с целью установления недостач или излишков средств.

Инвентаризация имущества и

обязательств является важнейшим элементом работы организации, от качества

которой во многом зависит достоверность финансовой (бухгалтерской) отчетности.

Дело в том, что движение активов и пассивов в течение года может быть выражено

следующей формулой:

![]()

где ![]() – остатки на начало

отчетного периода;

– остатки на начало

отчетного периода;

![]() – приход в течение отчетного

периода;

– приход в течение отчетного

периода;

![]() – расход в течение отчетного

периода;

– расход в течение отчетного

периода;

![]() – остаток на конец

отчетного периода.

– остаток на конец

отчетного периода.

Основная цель контроля –

оценить соблюдение организацией правил и сроков проведения инвентаризации,

которые регламентированы Методическими указаниями по инвентаризации имущества и

финансовых обязательств, утвержденными Приказом Минфина России от 13 июня

До начала проведения

инвентаризации целесообразно сделать следующее:

1) выяснить, как часто и в каком

объеме проводилась инвентаризация имущества и финансовых обязательств;

2) проверить правильность

изменений в бухгалтерской документации по ранее проводившимся в организации

инвентаризациям;

3) ознакомиться с номенклатурой

и объемами товарно-материальных ценностей, выявить среди них наиболее

дорогостоящие товарно-материальные ценности, особенно двойного пользования;

4) проанализировать

эффективность системы управленческого учета движения и сохранности

товарно-материальных ценностей, выявить ее слабые и сильные стороны.

Инвентаризация используется в

дополнение к документированию как способ разового первичного наблюдения за

объектами контроля.

Аналитические процедуры представляют собой анализ и оценку полученной

информации, исследование важнейших финансовых и экономических показателей

проверяемого объекта учета с целью выявления необычных и (или) неправильно

отраженных в бухгалтерском учете хозяйственных операций, выявление причин таких

ошибок и искажений. В качестве примера типичных аналитических процедур можно

привести следующие виды сопоставления:

● сопоставление остатков по счетам за различные периоды;

● соотношение между различными статьями отчетности и их

данными за предыдущие периоды.

Аналитические процедуры могут быть осуществлены

разными способами (простое сравнение, комплексный анализ с применением сложных статистических

методов, применение тестов и др.). Выбор аудитором процедур, способов и уровня

их применения является предметом профессионального суждения. При изучении

различных систем внутреннего контроля можно применить примерный перечень

вопросов в тесте, приведенном в рисунке 13.

|

Область |

Ключевые контрольные вопросы |

|

Продажа, должники и

денежные поступления |

Возможны ли отгрузка товара или его отпуск с

предприятия без выписки счета-фактуры? Возможна ли отсылка товара при наличии значительного

риска неплатежа? Возможны ли ошибки при выписке счетов-фактур? Возможно ли, что продажа фактурируется, но не

регистрируется в счетах? Возможны ли неправильные записи на кредит должника? Возможно ли получение денежных средств, не внесенных

в банк? Возможно ли завышение объема продаж? |

|

Закупки, кредиторы и

платежи |

Возможно ли образование задолженности за товары,

которые не санкционированы или не получены? Возможно ли неправильное начисление задолженностей? Возможно ли, что задолженности образуются, но не

регистрируются? Возможно ли искажение задолженности? Возможно ли выполнение платежей без достаточного

основания? Возможно ли неправильное дебетование счетов

кредиторов? Возможно ли приобретение или реализация основных средств

без достаточных на то полномочий или документации? Возможно ли незаконное присвоение наличности? |

|

Заработная плата

рабочих и служащих и денежные поступления |

Возможна ли оплата служащих за невыполненную работу? Возможна ли неправильная выплата премий или

комиссионных? Возможна ли неправильная запись уплаты налогов при

получении заработной платы, национального страхования и других вычетов? Возможны ли завышения платежных ведомостей какими-либо

другими способами? Возможны ли другие случаи ошибок в платежных

ведомостях? |

|

Запасы и незавершенное

производство |

Возможны ли утрата или разворовывание запасов? Возможны ли расход или растрата запасов без

правильной документации? Возможны ли искажения незавершенного производства? Дает ли система информацию об издержках, достаточную

для их контроля? |

|

Управление и учет |

Возможны ли неправильные записи в журнале? Возможны ли ошибки во вспомогательных книгах? Возможны ли ошибки проводки или сложения в

бухгалтерской книге? Наблюдается ли общая неопределенность при контроле управленческих

и учетных функций? Наблюдаются ли время от времени сбои процедуры,

имеющие значительное воздействие на внутренний контроль? |

Рис. 13. Примерный

тест для аналитической процедуры

Аналитические процедуры в

процессе проведения проверки могут включать следующие действия проверяющих:

●

сравнение текущей информации с подобной информацией в

предыдущие периоды;

●

сравнение текущей информации со сметами расходов и

прогнозами;

●

изучение взаимосвязи финансовой и нефинансовой

информации (сравнение расходов на оплату труда со средним количеством

служащих);

●

изучение взаимосвязи элементов информации (колебания

расходов на выплату процентов сравниваются с остатками непогашенной задолженности);

●

сравнение информации с аналогичной информацией других

подразделений организации;

●

сравнение информации с аналогичной информацией по

отрасли, в которой работает организация.

Аналитические процедуры позволяют подготовить

следующие материалы для руководства организации или ее структурных

подразделений:

· всеобъемлющий аналитический обзор;

· обобщающие финансовые коэффициенты;

· модели возможного

банкротства;

· показатели финансового

состояния;

· информация об отдельных

объектах учета или совокупности финансовых данных.

Следует подчеркнуть, что применение аналитических

процедур позволяет повысить качество и результативность проверок, сократить

затраты на их проведение.

Длительность выполнения той или иной процедуры

зависит, в частности, от срока, отведенного на получение доказательств.

Вопрос 3. Оценка средств внутреннего контроля.

Оценка надежности средств

контроля может включать в себя следующие три основных этапа:

· выполняется предварительная

оценка надежности средств контроля в ходе описания и изучения указанных средств

и систем бухгалтерского учета;

· с учетом результатов

предварительной оценки разрабатываются тесты средств контроля, и с их помощью

проводится первичная оценка;

· проводится окончательная

оценка надежности средств контроля.

На первом этапе проводится

предварительная оценка СВК, которая представляет собой процесс ознакомления с

системами бухгалтерского учета и контроля объекта проверки. Получив

представление о структуре и работе этих систем, аудитор и контролер проводят

предварительную субъективную оценку риска средств контроля.

По итогам предварительной

оценки надежность и эффективность СВК оцениваются как низкие, а риск средств

контроля соответственно как высокий в тех случаях, когда:

1) системы бухгалтерского учета

и контроля при предварительном знакомстве с ними не могут быть признаны

действенными;

2) оценка действенности СВК и

проведение процедур для ее подтверждения по субъективной оценке аудитора и

контролера нецелесообразна, т.е. отсутствует необходимая информация.

Процедуры проверки по

существу проводятся с целью получения доказательств о наличии или отсутствии

существенных искажений в отчетности. Эти проверки проводятся в следующих

формах:

1) детальные тесты, оценивающие

правильность отражения операций;

2) аналитические процедуры.

Такие действия аудитора или

контролера, как проверка надежности и верности оформления первичных документов,

сопоставление цифровых показателей в первичном документе и в регистрах учета,

поиск подтверждения правильности сальдо и оборотов по счетам, называются

детальными тестами, оценивающими правильность отражения операций и остатка

средств на счетах и в отчетах.

Аналитические процедуры также

являются одной из разновидностей проверки по существу. В отличие от детальных

тестов, для аналитических процедур характерен анализ числовых показателей:

рассмотрение соотношений между отдельными величинами, изучение тенденций и закономерностей,

а также неожиданных отклонений от тенденций и закономерностей.

Каждый вывод, содержащийся в

отчете (акте) СВА или в другом отчетном документе, должен быть подкреплен

достаточными, надлежащими и надежными доказательствами. Рассмотрим содержание

этих терминов.

Достаточность представляет собой

количественную меру доказательств, т.е. показывает, много или мало собрано

доказательств для подтверждения сделанных выводов.

Надлежащий характер является

качественной стороной доказательств, т.е. отражением того, имеют ли они

отношение к подтверждению выводов аудитора или контролера, сделанных по

результатам проверки.

Надежность доказательств во многом зависит от

источника их получения (внутреннего или внешнего), а также от формы их

предоставления (визуальной, документальной или устной). При оценке надежности

доказательств исходят из следующего:

1) доказательства, полученные из

внешних источников, более надежны, чем доказательства, полученные из внутренних

источников;

2) доказательства, полученные из

внутренних источников, более надежны, если существующие системы бухгалтерского

учета и контроля являются эффективными;

3) доказательства, собранные

непосредственно, более надежны, чем доказательства, полученные от объекта

проверки;

4) доказательства в форме

документов и письменных заявлений более надежны, чем заявления, представленные

в устной форме. Следует отметить, что доказательства более убедительны, если

они получены из различных источников, обладают различным содержанием и при этом

не противоречат друг другу.

Для сбора аудиторских

доказательств контролеры используют основные источники информации, которые

подразделяются на внеучетные и учетные.

Результаты проведенной работы

по сбору доказательств целесообразно обобщать в форме, образец которой приведен

в рисунке 14.

|

Наименование источника и метода |

Наименование документа и исполнителя |

|

Источник получения доказательств: |

|

|

●

внутренний |

|

|

●

внешний |

|

|

●

смешанный |

|

|

Методы получения доказательств: |

|

|

●

пересчет расчетов объекта проверки (выборочно) |

|

|

●

инвентаризация |

|

|

●

проверка правильности учета отдельных хозяйственных

операций |

|

|

●

устный опрос персонала и руководителей объекта проверки

(листы опросов прилагаются) |

|

|

●

подтверждение (наличие подтверждения кредитной

организации об остатках на счетах объекта проверки) |

|

|

●

прослеживание (последовательная проверка отражения

операции через всю бухгалтерию) |

|

|

●

другие методы |

|

Рис. 14. Образец

формы результатов сбора доказательств

К внеучетным источникам информации можно отнести информацию,

перечисленную на рисунке 15.

Рис. 15. Внеплановые

источники информации проведения внутреннего аудита

Плановая документация. Система планов отражает те

цели, которые ставит перед собой организация. Контролеры должны сверять

показатели, содержащиеся в планах, с отчетными данными, выявлять причины

отклонений и предлагать меры по уменьшению или увеличению плановых показателей.

Большая работа может проводиться контролерами по проверке обоснованности

плановых заданий, а также на стадии формирования планов и программ в

соответствии с приказами или распоряжениями руководства коммерческой

организации.

Нормативная документация. В нормативной документации

отражены действующие в организации нормативы затрат, которые являются основой

при составлении планов и программ. Эти нормативы должны быть прогрессивными,

отражать достигнутый уровень затрат труда, материалов, использования

оборудования в расчете на единицу выпускаемой продукции, работ, услуг. Они

учитывают технологические отходы, нормальный брак и перерывы в работе, т.е.

рассчитаны на средние условия деятельности организации.

К материалам контрольных служб можно отнести следующие документы:

1) материалы внутриведомственной

и вневедомственной ревизии, внешнего аудита;

2) материалы лабораторного и

врачебно-санитарного контроля;

3) материалы проверок налоговой

службы;

4) материалы проверок

природоохранными органами;

5) отчеты служб организации о

выполнении приказов и распоряжений ее руководства.

Внеучетной информацией считается переписка организации со

следующими контрагентами:

1) организации, координирующие

их работу;

2) заказчики продукции (работ,

услуг);

3) поставщики сырья, материалов,

комплектующих, оборудования;

4) финансовые и кредитные

учреждения.

Основные учетные источники

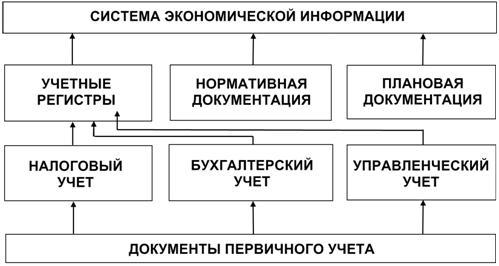

организации показаны на рисунке 16.

Рис. 16. Блок-схема системы экономической информации организации

Рассматривая информацию в

рис. 16, можно сделать вывод, что к основным учетным источникам относятся

документы первичного учета, которые распределяются по трем направления:

●

бухгалтерский учет и финансовая (бухгалтерская)

отчетность;

●

управленческий учет и отчетность;

●

налоговый учет и налоговая отчетность.

В бухгалтерском и налоговом

учете и финансовой (бухгалтерской) и в налоговой отчетности, как отмечалось выше, наиболее

полно отражаются и обобщаются хозяйственные средства и финансово-хозяйственные

операции. Методами сплошного и непрерывного наблюдения, строгого

документирования, систематизации на счетах, группировки в балансе и других

регистрах достигается объективная количественная характеристика этих

хозяйственных операций, а также обобщенная характеристика по организации в

целом всей совокупности хозяйственных средств, которыми она располагает, по

составу и размещению, источникам образования и целевому назначению.

Бухгалтерский учет и

финансовая (бухгалтерская) отчетность строятся на базе первичных учетных

документов. Первичный бухгалтерский

документ – это письменное свидетельство о совершении хозяйственной

операции, имеющее юридическую силу и не требующее дальнейших пояснений и

детализации. Если хозяйственная операция не оформлена первичным учетным

документом, то она не должна приниматься к учету. Эти документы должны

составляться по формам, содержащимся в альбомах унифицированных форм первичной

документации в соответствии с постановлением Правительства Российской Федерации

от 8 июля

Если форма документа не

предусмотрена альбомом унифицированных форм первичной учетной документации, то

она может быть разработана организацией самостоятельно. При этом следует

учитывать положения ст. 9 Федерального закона от 21 ноября

Следует подчеркнуть, что не может быть стандартного

набора внутренней управленческой отчетности с едиными формами и информационной

структурой. Управленческая отчетность индивидуальна. Поэтому при разработке

набора управленческих отчетов целесообразно учитывать основные классификационные

признаки:

1) по содержанию информации;

2) по уровням управления;

3) по целям управления.

По содержанию информации управленческие отчеты делятся

на комплексные, тематические (по ключевым показателям) и аналитические.

Комплексные итоговые отчеты

представляют, как правило, за месяц, квартал, год или иной отчетный период. Они

содержат информацию о выполнении планов и смет, использовании финансовых,

трудовых и материальных ресурсов, отражают доходы и расходы по центрам

ответственности. В них содержится информация об исполнении сметы издержек,

рентабельности, движении денежных средств и т.д. Используются эти отчеты для

общей оценки и контроля.

Тематические отчеты по ключевым

показателям составляются по мере возникновения отклонений по наиболее важным

показателям для работы организации, например: по объему продаж, потерям от

брака, недопоставкам по заказам, графику выпуска продукции и другим

подконтрольным центру ответственности показателям.

Аналитические отчеты подготавливаются

только по запросу руководителей и содержат информацию, раскрывающую причины и

следствия полученных результатов по различным аспектам деятельности, например

по перерасходу ресурсов или уровню продаж по секторам рынка.

По уровням управления различают оперативные отчеты, текущие

и сводные отчеты.

Оперативные отчеты представляются на нижнем уровне

управления в центрах ответственности. Они содержат подробную информацию для

принятия текущих управленческих решений. Составляются обычно еженедельно или

ежемесячно.

В зависимости от целей управления отчетность

подразделяется на два типа:

1) отчетность об экономических

результатах;

2) результативная отчетность о

персональной деятельности.

Отчетность об экономических результатах предназначена

для оценки руководителями деятельности хозяйственных подразделений – цехов,

участков, бригад. Главное назначение таких отчетов – быть основанием для

принятия краткосрочных управленческих решений и обеспечения коммуникационных

связей между структурными подразделениями. Основной отчетной формой здесь

является рапорт-отчет об итогах работы за текущий день. Он имеет форму

ведомости, показатели не требуют сопроводительного текста, легко обозреваемы и

позволяют оперативно осуществлять процесс управления. Все показатели отчета

связаны с планом. На основании отчетности об экономических результатах

осуществляются:

· ежедневное оперативное

регулирование незавершенного производства (хода производства), обеспечение

контроля над наличием и движением деталей, полуфабрикатов в производстве,

цехах, кладовых и на рабочих местах с помощью балансов деталей, жидких масс,

металла и т.д.;

· наблюдение за численностью

работников, количеством явок и неявок на работу, целосменными и внутрисменными

простоями, отработанными человеко- и нормо-часами, движением рабочей силы по

данным ежедневного табельного учета. За месяц данные обобщают в балансах рабочего

времени;

· повседневный контроль за

использованием оборудования в цехах или на участках по данным рапортов-отчетов

о простое оборудования по видам и причинам с обобщением этих данных в балансах

времени работы оборудования за месяц;

· контроль использования всех

видов энергии (газ, пар, воздух, тепловая и электрическая энергия) по

ежедневным сводкам о расходах, основанных на показателях датчиков и счетчиков.

С учетом специфики технологии и организации

производства и управления цехам, службам и отделам могут быть установлены

другие экономические показатели (фондоотдача, коэффициент использования

оборудования, трудоемкость, численность, ритмичность производства, потери от

брака, коэффициенты выхода готовой продукции и т.д.).

Информационные источники, используемые в контроле,

весьма разнородны и многочисленны. Для облегчения поиска информации

целесообразно пользоваться данными, приведенными в рисунке 17.

|

Классификационный

признак |

Содержание

классификационной группы |

|

1. Источник информационного

обеспечения в зависимости от вида информации |

1.1. Нормативно-правовая база 1.2. Литературные источники 1.3. Фактическая информация (плановая, учетная, отчетная, статистическая) 1.4. Нормативная и справочная информация 1.5. Информационные поисковые системы (КонсультантПлюс, Гарант, Кодекс,

Ассистент аудитора и др.) 1.6. Компьютерные системы службы внутреннего аудита |

|

2. Требования к источнику

информации |

2.1. Достоверность 2.2. Достаточность 2.3. Своевременность |

|

3. Методы получения информации |

3.1. Анализ общеэкономических, региональных и отраслевых особенностей