Интернет-курс

по дисциплине

«Налоги и налогообложение»

Кафедра Оценочной деятельности, фондового рынка и налогообложения

Богданова Е.П.

Интернет-курс

по дисциплине

«Налоги и налогообложение»

Содержание

Тема 1. Теоретические основы налогообложения

Вопрос 1. Налоги и сборы: их сущность, признаки, элементы, методы взимания и функции.

Вопрос 2. Виды налогов, способы их классификации и элементы.

Вопрос 3. Объекты налогообложения и принципы определения доходов.

Вопрос 4. Исполнение обязанностей по уплате налогов. Налоговое декларирование и налоговый контроль.

Вопрос 5. Контроль цен для целей налогообложения (Трансфертное ценообразование).

Вопрос 1. Налог на добавленную стоимость.

Вопрос 3. Налог на доходы физических лиц.

Вопрос 5. Налог на прибыль организаций.

Вопрос 6. Налог на добычу полезных ископаемых.

Вопрос 7. Государственная пошлина.

Тема 3. Региональные и местные налоги

Вопрос 1. Налог на имущество организаций.

Вопрос 3. Налог на игорный бизнес.

Тема 4. Специальные налоговые режимы

Вопрос 1. Упрощенная система налогообложения.

Вопрос 2. Единый налог на вмененный доход.

Вопрос 3. Патентная система налогообложения.

Вопрос 5. Система налогообложения при выполнении соглашений о разделе продукции.

Формирование рыночных отношений в России требует наличия развитой налоговой системы. Не случайно знания в области налоговой системы, налогообложения, налогового учета и планирования востребованы обществом и находят широкое практическое применение.

Дисциплина «Налоги и налогообложение» входит в состав цикла специальных дисциплин и посвящена изучению особенностей налогообложения в России. Она формирует общую систему теоретических и концептуальных представлений о налогообложении, а также развивает ряд практических навыков и умений, позволяющих студентам впоследствии принимать высокоэффективные решения по вопросам налогообложения в РФ.

Предметом изучения является налоговая система в РФ. Объектом изучения выступают основные виды федеральных, региональных и местных налогов, а также особые режимы налогообложения.

Данный курс учитывает все изменения в Налоговом Кодексе РФ и других законодательных актах РФ, он построен в соответствии с учебной программой дисциплин «Налоги и налогообложение» Московской финансово-промышленной академии. Курс содержит методические рекомендации по изучению дисциплины, а также краткий теоретический материал, который более полно описан и проиллюстрирован в учебном пособии /Богданова Е.П. Налоги и налогообложение в Российской Федерации: учеб. пос. – М.: МФПА, 2010. – 432 стр. (Университетская серия)/.

Цели изучения дисциплины:

Учебный курс составлен с учетом требований образовательного стандарта по специальностям, на которых читается курс «Налоги и налогообложение» в соответствии с утвержденными учебными планами подготовки специалистов. Изучение дисциплины «Налоги и налогообложение» направлено на формирование у студентов систематизированных и углубленных знаний теоретических и методологических основ действующей в Российской Федерации системы налогообложения и формированию практических навыков применения теоретических знаний, полученных при изучении дисциплины, в практической деятельности, в том числе по расчету федеральных, региональных и местных налогов и сборов, а также специальных налоговых режимов.

Задачи изучения дисциплины:

1. Изучение действующей налоговой системы и системы налогов и сборов, анализ основных направлений ее изменения на этапе формирования рыночной экономики и направлений налоговой политики государства в условиях совершенствования рыночных отношений;

2. Изучение правовых основ налогообложения юридических и физических лиц;

3. Освоение методики исчисления сумм налоговых платежей;

4. Отработка практических навыков по исчислению налогов посредством «деловых игр» и проведения семинарских занятий;

5. Изучение организации работы Федеральной налоговой службы РФ.

Итогом изучения данной дисциплины являются:

знание:

· основы налоговой системы Российской Федерации, теоретические и методологические принципы ее построения, права и обязанности налогоплательщиков, налоговых агентов, их представителей, налоговых органов и их должностных лиц, налоговое законодательство, методику расчета налогов и сборов;

· особенности проводимой государством налоговой политики и методы налогового регулирования в Российской Федерации, основные направления налоговых платежей;

· методики исчисления отдельных налогов;

умение:

· самостоятельно изучать правовые акты и нормативные документы, регламентирующие порядок взимания налогов и сборов;

· рассчитать суммы налогов и сборов, подлежащие взносу в бюджет или во внебюджетные фонды;

· пользоваться имеющимися информационными источниками по правовому обеспечению налогообложения юридических и физических лиц и интернет-ресурсами;

· выбрать методику и порядок расчета любого налога;

приобретение навыков:

· по исчислению налогов и сборов.

Изучение дисциплины предусматривает:

· чтение курса лекций;

· проведение семинарских (практических) занятий;

· текущие контрольные мероприятия (тестирование, решение практических задач);

· итоговое контрольное мероприятие (экзамен/зачет).

Цели и задачи:

Цель изучения данной темы - получение общетеоретических знаний о налогах и сборах, их сущности, признаки, элементы, методы взимания и функции. Рассмотреть виды налогов и сборов, взимаемых в РФ и способы их классификации.

Прикладные задачи изучения данной темы:

· ознакомление с основными признаками и элементами налогов и сборов;

· изучение основ сущности налогов и сборов;

· изучение методов взимания и функций налогов;

· изучение дополнительных и специальных элементов налогов;

· ознакомление с нормативными документами, регулирующими налоговую систему в РФ;

· ознакомление с основами системы налогового контроля.

В результате успешного изучения темы Вы:

получите представление о:

· различных элементах, составляющих тот или иной вид налога и сбора;

· различных системах и режимах налогообложения;

· специфике методов взимания или предоставления отсрочки по уплате налогов и сборов;

· полномочиях различных уровней власти в системе налогообложения;

будете знать:

· структуру, функции и виды налогов и сборов;

· особенности методов взимания налогов;

· порядок определения суммы налога и сроков перечисления в бюджет;

приобретете следующие профессиональные компетенции:

· способность определять объекты налогообложения;

· умение определить методы взимания налога по различным обстоятельствам для конкретного налогоплательщика;

· навыки определения мер ответственности по различным случаям нарушения налогового законодательства;

· способность самостоятельно рассчитать сумму пени;

· умение анализировать налоговое законодательство с целью определения элементов и функций налогов и сборов.

Вопросы темы:

1. Налоги и сборы: их сущность, признаки, элементы, методы взимания и функции.

2. Виды налогов, способы их классификации и элементы.

3. Объекты налогообложения и принципы определения доходов.

4. Исполнение обязанностей по уплате налогов. Налоговое декларирование и налоговый контроль.

5. Контроль цен для целей налогообложения(Трансфертное ценообразование).

Налоговая система - сложное многоэлементное экономико-правовое системное образование включающее:

· виды налогов и сборов, взимаемых в Российской Федерации;

· основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

· принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

· права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

· формы и методы налогового контроля;

· ответственность за совершение налоговых правонарушений;

· порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

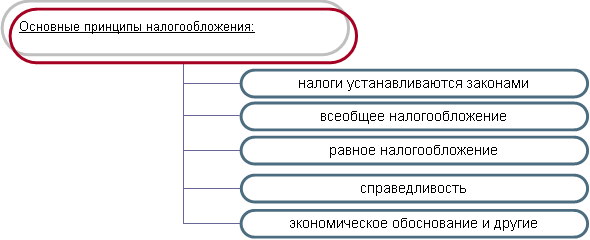

Основные принципы налогообложения в России определены в НК РФ. Это принципы, указанные в рис. 1.

Рис. 1. Основные принципы налогообложения в Российской Федерации

Рассмотрим сущность этих и других принципов более подробно.

· Налоги устанавливаются законами, то есть налог должен быть поименован в Налоговом кодексе Российской Федерации, как в статьях 13, 14, 15, и, кроме того, должны быть определены различные элементы налога.

· Согласно этому принципу всеобщего налогообложения каждая организация и физическое лицо без каких-либо исключений посредством уплаты налогов и сборов должны участвовать в финансировании общегосударственных расходов.

· Принцип равного налогообложения предполагает равенство всех плательщиков перед налоговыми законами.

· По принципу справедливости каждый плательщик обязан принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям.

· Налоги и сборы должны иметь экономическое обоснование, то есть при установлении налогов необходимо учитывать экономические последствия для:

o государственного бюджета;

o развития экономики;

o налогоплательщика.

· При принципе удобного налогообложения каждый налогоплательщик независимо от его образования должен знать, какие налоги и сборы, когда и в каком порядке он должен платить. С одной стороны этот принцип направлен на эффективное исполнение налогоплательщиком своих обязанностей, а с другой стороны, предотвращает возможные злоупотребления со стороны должностных лиц исполнительных органов власти.

Необходимо отметить, что по условиям НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Этим принципом установлена презумпция правоты налогоплательщика, которая направлена на обеспечение дополнительной защиты прав налогоплательщика.

Понятие налога дано в статье 8 НК РФ. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Для исследования сущности налога рассмотрим его основные признаки и функции. К основным признакам можно отнести позиции, изложенные в рис. 2.

Рис. 2. Основные признаки налога

Обязательность. Прежде всего, обязанность каждого уплачивать налоги и сборы установлена статьей 57 Конституции РФ. Это основной отличительный признак налогов, что означает установление налога государством на законодательной основе и происходит в одностороннем порядке без учета мнения и желания налогоплательщика.

Безвозвратность и безвозмездность. Сумма налога, уплаченная налогоплательщиком государству, не будет возвращена ему обратно в виде денежных средств. В соответствии с действующим законодательством, сумма налога, уплаченная налогоплательщиком, передается в собственность государству, и юридически государство ничем не обязано конкретному гражданину за уплату налогов. Таким образом, выполнение налогоплательщиком обязанности по уплате налогов не порождает у государства встречной обязанности по предоставлению конкретно-определенному лицу каких-либо материальных благ или совершению в его пользу действий.

Денежный характер. Взимание налога происходит посредством отчуждения денежных средств, принадлежащих налогоплательщику на праве собственности, праве полного хозяйственного ведения или праве оперативного управления. Все налоговые платежи уплачиваются только в денежной форме. Не допускается отчуждение в пользу государства каких-либо товаров, выполнение работ или оказание услуг в счет погашения налоговой обязанности. Так же, не допускается уплата налога или обращение взыскания по налоговым недоимкам из денег, принадлежащих третьим лицам.

Публичность. Поскольку налоги являются источником выполнения государственных программ, их поступления являются доступными для информации. Бюджет Российской Федерации публикуется в официальных СМИ, в том числе и его доходная часть. В современных условиях государство не сможет реализовать ни одну из своих программ без должной материальной поддержки. Все источники финансирования государства можно разделить на налоговые и не налоговые. На первое место среди них по своему значению и объему выступают налоги. В России налоговые платежи составляют более 80% доходной части федерального бюджета.

Наряду с понятием налога используется понятие сбора, пошлины. Правовая характеристика и сущность налогов и сборов различны между собой. Статья 8 НК РФ определяет и разграничивает понятия «налог» и «сбор». Согласно букве закона сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Анализируя понятия «налог» и «сбор» можно определить общие и отличительные признаки, которые указаны в табл. 1.

Таблица 1.

Общие и отличительные признаки понятий налог и сбор

|

Общие признаки |

Отличительные признаки |

|

Обязательность уплаты налогов и сборов в соответствующие бюджеты или внебюджетные фонды. |

По значению. Основным источником пополнения бюджетов всех уровней являются налоговые платежи. |

|

Адресное поступление в бюджеты или фонды, за которыми они закреплены. |

По цели. Цель налогов — удовлетворение публичных потребностей государства или муниципальных образований; цель сборов — удовлетворение только определенных потребностей или затрат государственных (муниципальных) учреждений. |

|

Изъятие на основе законодательно закрепленной формы и порядка поступления. |

По периодичности. Уплата сбора носит разовый характер, и без определенной системы; налогам свойственна определенная периодичность. |

|

Возможность принудительного способа изъятия. |

|

|

Осуществление контроля единой системой налоговых органов. |

|

При взимании налогов и сборов практически используются несколько методов, к которым относятся:

· метод начисления;

· метод удержания;

· кадастровый метод.

Метод начисления представляет собой действия со стороны налогоплательщика. Он должен представить в налоговые органы налоговую декларацию (расчеты по уплате налогов). На основе этого документа определяется сумма налогового платежа. Этот метод используется при взимании большинства налогов, например, налога на прибыль организации, транспортного налога организаций, НДС и других.

При методе удержаний предполагается уплата налогов у источника получения дохода. Он применяется при взимании, например: налога на доходы физических лиц, налога на прибыль организаций в части доходов в виде дивидендов по ценным бумагам. Согласно этому методу лицо, выплачивающее другому лицу доход, исключает из него сумму налога и перечисляет в бюджет.

Удержание налога у источника выплаты дохода имеет преимущества для пополнения бюджета, так как -

· налог уплачивается в момент выплаты дохода;

· уменьшается риск уклонения от уплаты налога;

· у источника дохода легче проконтролировать правильность исчисления суммы налога.

При кадастровом методе сумма налогового платежа определяется на основе данных кадастра. Кадастр - это реестр, устанавливающий перечень типичных объектов, классифицируемых по внешним признакам, и определяющий среднюю доходность объекта обложения. Налог взимается на основе внешних признаков предполагаемой доходности имущества. Например, единый налог на вмененный доход для определения видов деятельности.

Система взаимной связи между государством в лице налоговых органов и налогоплательщиком определяется через экономическую сущность налогов и непосредственно через их функции. Функции налогов, как экономической категории, непосредственно связаны с действием налогового права.

Рассмотрим четыре основные функции налогов, отображенные на рисунке 3.

Выявлению видовой сущности налога способствует классификация, проведенная по систематизированным критериям. Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

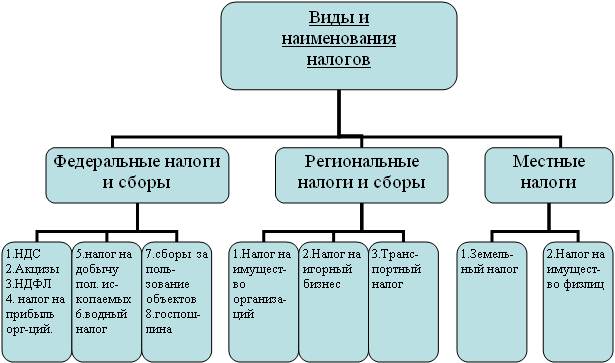

Условиями статьи 12 НК РФ предусмотрено деление налогов и сборов по видам на 3 группы:

· федеральные;

· региональные;

· местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся - НДС, налог на доходы физических лиц, акцизы и другие налоги Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации, которые вводятся в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Перечень региональных налогов и сборов приведен в статье 14 НК РФ.

К местным относятся налоги, установленные НК РФ и нормативными правовыми актами представительных органов местного самоуправления. Они вводятся в действие нормативными правовыми актами представительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земельный налог, налог на имущество физических лиц – это местные налоги. Перечень местных налогов и сборов приведен в статье 15 НК РФ.

Такое распределение налогов по их видам и наименованиям схематично представлены на рисунке 4.

Рис. 4. Виды и наименования налогов

Помимо федеральных, региональных и местных налогов НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать особый порядок их исчисления и уплаты, а так же могут предусматривать освобождение уплаты отдельных федеральных, региональных и местных налогов и сборов.

В настоящее время в НК РФ установлены следующие специальные налоговые режимы:

· система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

· упрощенная система налогообложения;

· система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

· система налогообложения при выполнении соглашений о разделе продукции;

· патентная система налогообложения.

Деление налогов по видам не зависит от бюджета или внебюджетного фонда, в который они перечисляются.

Кроме того, часто классифицируют налоги и сборы по следующим признакам: по форме взимания, по видам плательщика налога, по источнику уплаты, степени обложения, по направлению использования, по периодичности перечисления или взимания.

В зависимости от формы взимания различают налоги:

· прямые;

· косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земельный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Можно классифицировать налоги по признаку - плательщик налога. В этом случае следует выделить три группы:

· налоги, плательщиками которых являются физические лица (налог на доходы физических лиц, налог на имущество физических лиц и др.);

· налоги, плательщиками которых являются организации (налог на имущество организаций, налог на прибыль организаций);

· налоги, плательщиками которых являются организации и физические лица (земельный налог, транспортный налог, государственная пошлина).

По источнику, за счет которого организации уплачивают налоги, различают следующие налоги:

· налоги, включаемые в стоимость продукции и оплачиваемые ее потребителями (НДС, акцизы);

· налоги, включаемые в себестоимость продукции (таможенная пошлина, земельный налог и др.);

· налоги, относимые на финансовые результаты и уплачиваемые за счет прибыли до уплаты налога на прибыль (налог на имущество организаций и др.);

· налоги, уплачиваемые из прибыли - налог на прибыль предприятий и организаций.

Три группы, выделяемые по степени обложения:

· прогрессивные, когда тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения. К этой группе налогов относятся, например, транспортный налог;

· пропорциональные, когда тяжесть обложения не изменяется при изменении величины объекта (налог на добавленную стоимость, налог на прибыль организаций и др.);

· регрессивные, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения (единый социальный налог – отменен с 31.12.2009 г.).

Законодательные акты по отдельным налогам и сборам отличаются относительно стабильной, традиционной структурой. В качестве составных частей ее выступают элементы правового механизма налога или сбора. Напоминаем, что условиями статьи 17 НК РФ определено, что налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Для некоторых видов налогов при их установлении в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Элементы налога - это принципы построения и организации налогов. Система элементов правового механизма налога состоит из: обязательных, дополнительных; специфических.

Обязательные элементы определяют фундаментальные, сущностные характеристики налога, которые формируют основное представление о содержании налогового механизма. Отсутствие какого-либо из этих элементов правового механизма налога не позволяет однозначно определить тип этого платежа, что приводит налоговый механизм к неопределенности.

К обязательным элементам правового механизма налога и сбора относятся:

а) плательщик налога или сбора;

б) объект налогообложения;

в) ставка налога или сбора;

г) другие элементы.

Рассмотрим более подробно каждый из обязательных элементов налогов и сборов.

Налогоплательщики – это организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы.

В налоговом законодательстве под организацией понимаются юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации.

Под физическими лицами понимаются граждане РФ, иностранные граждане и лица без гражданства. К этой категории налогоплательщиков относятся и предприниматели, осуществляющие свою деятельность без образования юридического лица.

Обязанность по исчислению и перечислению налогов в бюджет может быть возложена на налогового агента. Налоговые агенты - это лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий Государственный внебюджетный фонд. Налоговые агенты имеют те же права, что и налогоплательщики.

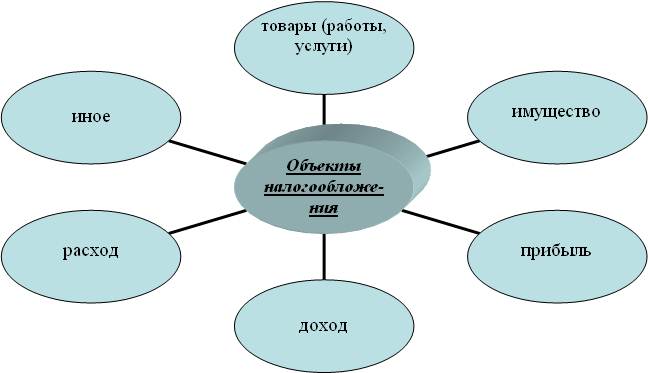

По условиям статьи 38 НК РФ объектами налогообложения являются:

· операции по реализации товаров (работ, услуг);

· имущество;

· прибыль;

· доход;

· стоимость реализованных товаров (выполненных работ, оказанных услуг);

· иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Каждый налог имеет самостоятельный и прямо названный в законе объект налогообложения. В этой же статье Налогового Кодекса РФ дается понятие различных видов объекта налогообложения.

Для исчисления суммы налога, подлежащей перечислению в бюджет, недостаточно определить ее объект, необходимо рассчитать налоговую базу. Она служит для количественного измерения объекта налога. Таким образом, налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения. Для ее получения необходимо выбрать единицу обложения - единицу измерения объекта налога. Для этих целей на практике используются денежные (рубли) и натуральные (лошадиная сила) единицы обложения. Исчисление налоговой базы может основываться на данных бухгалтерского учета, специальных налоговых учетных регистрах, справок о доходах и других документов.

Налоговая ставка – это величина налоговых начислений на единицу измерения налоговой базы. В НК РФ установлены процентные и твердые ставки. Процентные (адвалорные) ставки применяются в процентах к налоговой базе. Твердые (специфические) ставки устанавливаются в рублях (или других стоимостных единицах измерения) на единицу обложения. Процентные ставки, например, установлены по налогу на добавленную стоимость, по налогу на доходы с физических лиц, по налогу на имущество организаций. Твердые ставки установлены по транспортному налогу, по акцизам и другим налогам.

Налоговая база и порядок её установления по всем налогам определены в НК РФ, а налоговые ставки по региональным и местным налогам устанавливаются соответственно законом субъекта или нормативным актом муниципалитета.

Налоговый период – это календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база, и исчисляется сумма налога, подлежащая уплате. Налоговым периодом может быть квартал, месяц, год и другие временные рамки.

Срок уплаты налога - это период времени, когда налог вносится в бюджет или государственный внебюджетный фонд. Срок уплаты налога определяется календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Если налогоплательщик не уплатит налог в срок, то к нему применяются финансовые (пени) и налоговые (штрафные) санкции.

Рассматривая порядок исчисления налога, необходимо учесть, что, как правило, налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период исходя из налоговой базы, налоговой ставки и налоговых льгот, установленных законодательными актами по налогам и сборам. Таким образом, в качестве основного порядка налоговое законодательство закрепило приоритет порядка «самообложения».

Обязанность по исчислению налога может быть возложена на налогового агента, который обязан исчислить сумму налога, подлежащую уплате за соответствующий налоговый период. Для этого агенту необходимо рассчитать налоговую базу и применить налоговую ставку.

В ряде случаев законом установлено, что налоговый орган должен исчислить сумму налога (земельный налог, налог на имущество физических лиц). Тогда налоговый орган за 30 дней до наступления срока уплаты налога должен известить налогоплательщика о размере налога, налоговой базы и сроке уплаты.

Порядок уплаты налога - это определенные приемы внесения суммы налога в соответствующий бюджет или во внебюджетный фонд. Порядок уплаты налога включает определение:

· направления платежа, то есть налоги могут быть направлены в соответствующие бюджеты или государственные внебюджетные фонды;

· средства уплаты налогов (как правило, налоги в России уплачиваются в рублях, но оплата может осуществляться и в иностранной валюте);

· механизма платежа (большинство налогов исчисляется, исходя из фактических данных за отчетный или налоговый периоды, а также могут вноситься авансовые взносы);

· субъекта налога (это может быть налогоплательщик или налоговый агент);

· форму уплаты налога или сбора (наличная, безналичная).

Дополнительные элементы правового механизма налога детализируют особенности конкретного платежа, создают завершенную и полную систему налогового механизма. Следует учитывать, что дополнительные элементы так же обязательны, как и основные. Правовой механизм налога возможен только как совокупность основных и дополнительных элементов, и отсутствие хотя бы одного из дополнительных элементов не позволит законодательно закрепить отдельный налог или сбор. Совокупность дополнительных элементов правового механизма налога можно распределить по двум подгруппам/направлениям:

1) дополнительные элементы правового механизма налога, детализирующие основные или связанные с ними (предмет, база, единица налогообложения — категории, прямо зависящие от объекта налогообложения);

2) дополнительные элементы правового механизма налога, имеющие самостоятельное значение (налоговые льготы, методы, сроки и способы уплаты налога; бюджет или фонд, куда поступают налоговые платежи).

Таким образом, к дополнительным элементам правового механизма налога относятся следующие элементы:

а) налоговые льготы;

б) предмет, база, единица налогообложения;

в) источник уплаты налога;

г) методы, сроки и способы уплаты налога;

д) особенности налогового режима;

е) бюджет или фонд поступления налога (сбора);

ж) особенности налоговой отчетности.

Наиболее важным в ряду дополнительных элементов правового механизма налога является элемент - налоговые льготы. Льготами по налогам и сборам признаются определенные преимущества, предоставляемые отдельным категориям налогоплательщиков. Налоговым кодексом РФ установлен правовой режим предоставления налоговых льгот, согласно которому льготы по налогам могут предоставляться в виде возможности:

а) не уплачивать налог или сбор;

б) уплачивать налог или сбор в размере меньшем, чем установленный общими нормами соответствующей главы части второй НК РФ.

Налоговые льготы могут устанавливаться только законодательством о налогах и сборах, поэтому нормы иных «неналоговых» законов, предоставляющие какие-либо налоговые преимущества отдельным субъектам, не имеют юридической силы и, следовательно, применению не подлежат.

В практике налогообложения возможно применение налоговых льгот в виде - изъятия, скидки, налоговые кредиты.

· Изъятия — это выведение из-под налогообложения отдельных объектов.

· Скидки — это льготы, направленные на сокращение налоговой базы.

Под налоговым кредитом понимают льготы, направленные на уменьшение налоговой ставки. Налоговый кредит можно подразделить на следующие виды:

· снижение ставки налога;

· отсрочка или рассрочка уплаты налога;

· возврат ранее уплаченного налога;

· зачет ранее уплаченного налога;

· замена уплаты налога натуральным исполнением.

По условиям пункта 2 статьи 56 НК РФ закреплено, что налоговые льготы являются правом, а не обязанностью налогоплательщика. Это означает, что в ряде случаев налогоплательщик вправе отказаться от использования налоговых льгот на законном основании, равно как и приостановить их использование на один или несколько налоговых периодов.

Одним из дополнительных элементов налога является источник налога - это доход, из которого субъект уплачивает налог. По некоторым видам налогов объект и источник налога могут совпадать, например – налог на прибыль.

Иначе обстоит дело со специфическими элементами. Специфические элементы – это отдельные детали, используемые при механизме исчисления, которые учитываются не только для отдельного налога, но и для отдельно взятого налогоплательщика.

В отдельных случаях специфика налога требует выделения в его механизме особенных элементов, характерных исключительно для данного налога. Например, ведение специальных кадастров по земельному налогу; специфических реестров стоимостных оценок БТИ по оценке квартир и домовладений для исчисления налога на имущество физических лиц; бандерольный способ уплаты и т.д. Подобные документы и составляют группу специфических элементов, которые могут быть задействованы в налоговом механизме.

Объектом налогообложения могут быть - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. Перечень объектов налогообложения показан в рисунке 5. Для каждого налога определяется самостоятельный объект налогообложения.

Рис. 5. Перечень объектов налогообложения

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ. В статье 8 ГК РФ предусмотрено, что основанием для возникновения гражданских прав и обязанностей могут быть:

· договора по сделкам, предусмотренным законом или не противоречащим ему;

· акты государственных органов и органов местного самоуправления, которые предусмотрены законом в качестве основания возникновения гражданских прав и обязанностей;

· судебные решения, установившего гражданские права и обязанности;

· другие документы.

Эти права, подлежащие государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом.

Товаром для целей определения объекта налогообложения признается любое имущество, реализуемое либо предназначенное для реализации.

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Доходы налогоплательщика (организаций и физических лиц) могут быть отнесены к доходам от двух источников:

· полученных в России;

· полученных за пределами РФ.

Доходы физических лиц и организаций, подлежащие налогообложению, определяются в соответствии с условиями глав «Налог на прибыль организаций», «Налог на доходы физических лиц» НК РФ.

К доходам также относятся:

· дивиденды, полученные акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру акциям (долям);

· проценты, полученные по любому заранее заявленному доходу, в том числе в виде дисконта, а также доходы, полученные по денежным вкладам и долговым обязательствам.

Существуют виды операций, которые не признаются реализацией товаров (работ, услуг). К таким операциям можно отнести следующие:

· операций, связанные с обращением российской или иностранной валюты, кроме целей нумизматики;

· передача основных средств некоторым организациям и в оговоренных случаях;

· передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

· изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада.

Более подробный перечень по операциям, не являющимися реализацией товаров, приводится в статье 39 НК РФ.

Важным фактором для определения доходов организаций и физических лиц являются принципы определения цены товара (работы, услуги). Обычно цена определяется условиями договора между сторонами и эта цена, как правило, соответствует рыночной. Налоговые органы в ходе проверки вправе проконтролировать правильность применения цен по сделкам в следующих случаях:

1) между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

4) при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

При этом необходимо учесть, что рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных или однородных товаров (работ, услуг) в сопоставимых экономических условиях.

В тех случаях, когда определяются рыночные цены товаров (работ или услуг) принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок.

На практике встречаются случаи, когда в регионе отсутствуют идентичные (однородные) товары, что приводит к невозможности определения соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены. В ходе проверки специалисты налоговой службы используют два метода определения рыночной цены товара (работ, услуг).

В подобных и других случаях используется метод цены последующей реализации. При этом методе рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары реализованы их покупателям с учетом последующей их реализации (перепродаже), и затрат, понесенных этим покупателем при перепродаже. Существует и другой способ определения цены товара (работ, услуг). Этот метод называется затратный. При использовании затратного метода рыночная цена товаров реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты.

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований для каждого вида налога, что в обязательном порядке должно быть предусмотрено в налоговом законодательстве. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика.

Обязанности по уплате налога для этого налогоплательщика прекращаются в случаях, если налогоплательщик:

· уплатил налог;

· физическое лицо признано умершим;

· юридическое лицо ликвидировано.

В большинстве случаев налогоплательщики обязаны самостоятельно исполнить обязанность по уплате налога. Исключение составляют некоторые налоги с физических лиц, например – налог на имущество физических лиц, земельный налог, транспортный налог. Налоги должны быть перечислены в установленные сроки. Кроме того, налогоплательщики могут воспользоваться правом - исполнить обязанность по уплате налога досрочно. В том же случае, если по каким-либо причинам налоги перечисляются не в полном объеме или совсем не перечисляются, то соответствующие государственные органы (налоговые или таможенные) направляют налогоплательщику требование по уплате этих налогов.

Существует несколько способов, предусмотренных условиями НК РФ, взыскания налогов с налогоплательщиков. К ним относятся:

· взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика;

· взыскание налога, сбора, а также пеней и штрафов за счет иного имущества налогоплательщика.

В действующем законодательстве предусмотрены определенные способы, которые позволяют обеспечить обязанность налогоплательщиков по уплате налогов и сборов. Эти способы в частности перечислены в статье 72 НК РФ и продемонстрированы на рисунке 6.

Рис. 6. Способы, обеспечивающие обязанности налогоплательщика по уплате налогов и сборов

Рассмотрим эти способы подробнее и дадим каждому из них определения.

Залог имущества. В современном экономическом словаре дается следующее определение понятию залог. ЗАЛОГ — один из способов, реализующих исполнение должником принятых на себя обязательств. Заключается в том, что средством, обеспечивающим выполнение обязательств, становятся заложенные должником его кредитору (залогодержателю) недвижимое имущество или другие ценности. Кредитор, предоставивший долг, имеет право в случае не возврата долга получить удовлетворение, компенсацию за счет заложенного имущества. Предметом залога могут быть вещи, ценные бумаги, иное имущество либо право на него. Предмет залога может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства. Залог имущества, как правило, оформляется договором между налоговым органом и налогоплательщиком. Предметом залога по этому договору могут быть вещи, ценные бумаги, иное имущество либо право на него.

Поручительство. Под поручительством понимается — договор, согласно которому поручитель принимает на себя ответственность перед кредитором за то, что должник этого кредитора выполнит обязательства по возврату долга. В случае если должник не выполнит свои обязательства перед кредитором, то отвечать придется не только должнику, но и его поручителю. Поручителем может выступать как физическое, так и юридическое лицо, также допускается участие одновременно нескольких поручителей.

Пени. Слово пени происходит от латинского poena — наказание. В русском языке слова пени и пеня одинаково правильны и имеют одинаковое значение. В НК РФ применяется слово - пеня. Изначально, пени признавалась, как санкция в виде денежного штрафа, накладываемого за несвоевременное выполнение, просрочку денежных обязательств.

Однако, по условиям статьи 72 НКРФ понятие «пени» - это один из способов обеспечения исполнения обязанности по уплате налогов и сборов.

Пеня — сумма которую налогоплательщик должен выплатить в случае несвоевременной уплаты налогов (сборов). Сумма пени начисляется за каждый календарный день просрочки налогового платежа в бюджет соответствующего уровня начиная со дня, следующего за установленным законодательством днем уплаты налога (сбора).

Пеня взимается за каждый день просрочки в процентах от неуплаченной суммы налога (сбора) за счет:

· денежных средств налогоплательщика на счетах в банке;

· иного имущества налогоплательщика. Принудительное взыскание пени с юридических лиц и индивидуальных предпринимателей проводится в бесспорном порядке) с физических лиц, не являющихся индивидуальными предпринимателями, — в судебном порядке.

Пени не начисляются:

· на штрафные санкции;

· на сумму начисленных пеней;

· на сумму недоимки, которую налогоплательщик не смог погасить в случае приостановки налоговым органом операций по расчетному счету.

Ставка пени равна 1/300 действующей во время ее начисления ставки рефинансирования Банка России.

Например, налогоплательщик должен был уплатить налог в сумме 100 000 руб. 10 ноября, однако уплатил его 25 ноября. Ставка рефинансирования — 8,25% (Публикуется на сайте ЦБ РФ). Рассчитаем сумму пени.

Ставка пени за каждый день просрочки налогового платежа — 0,0275% (8,25%:300). Количество дней - 15.

Сумма пени, подлежащая внесению в бюджет за несвоевременную уплату налога, равна 412,5 руб. (100 000 руб. х 15 дн. х 0,0275%:100%).

Приостановление операций по счетам в банке. Эта процедура также призвана обеспечивать исполнение решений налоговых органов о взыскании недоимки по налогам и сборам. Приостановление операций по счетам в банках налогоплательщиков означает прекращение банком всех только расходных операций по конкретному счету. Решение о приостановлении операций по счетам в банке принимается руководителем или заместителем руководителя налоговой органа в определенных случаях, предписанных Налоговым Кодексом. Подобные решения могут приниматься по отношению к юридическим лицам налогоплательщикам в двух случаях:

· в случае неисполнения ранее выставленного налогоплательщику требования об уплате налога, пеней или штрафных санкций;

· в случае непредставления налогоплательщиком декларации в налоговый орган в течении 10 дней после установленного срока сдачи этой декларации.

После получения такого решения (в электронном виде или на бумажном носителе) сотрудники банка обязаны выполнять его неукоснительно до момента получения информации от налоговых органов отмены этого решения. Кроме того, банк не имеет право открывать этому налогоплательщику новые счета.

Арест имущества. Исполнение налогового обязательства может быть обеспечено путем наложения ареста на имущество организации. Арест представляет собой действие налогового органа с санкции прокурора, направленное на ограничение права собственности налогоплательщика в отношении принадлежащего ему на праве собственности имущества. Он осуществляется в случае неисполнения организацией в установленные сроки обязанности по уплате налога и при обязательном наличии достаточных оснований полагать, что указанное лицо предпримет меры, чтобы скрыться либо скрыть свое имущество.

Арест может быть полным или частичным. В первом случае организации как собственнику имущества запрещается распоряжение имуществом, подвергнутым аресту, а владение и пользование этим имуществом осуществляется с разрешения и под контролем налогового органа. При частичном аресте организации как собственнику имущества устанавливаются ограничения на осуществление прав собственника, а именно владение, пользование и распоряжение арестованным имуществом осуществляются с разрешения и под контролем налогового органа.

Арест имущества физического лица в качестве способа обеспечения исполнения решения о взыскании налога не допускается.

Используя этот способ обеспечения исполнения решений о взыскании налогов, сотрудники налоговых органов вправе обратиться к нему только при недостаточности или отсутствии денежных средств на счетах плательщиков или налоговых агентов. В противном случае налогоплательщики могут добиться решения в судебном порядке о признании таких действий недействительными.

В настоящее время налоговое декларирование по условиям НК РФ представляет собой волеизъявление налогоплательщика путем подачи документов по утвержденной форме, в которых налогоплательщик указывает все свои доходы, расходы и объекты налогообложения.

Существуют два способа декларирования: самостоятельный и кадастр. Кадастр – это учет доходов, расходов и объектов налогообложения. Кадастр ведут государственные органы. При налоговом декларировании самостоятельно - налоговые органы не ведут сплошного учета. Эта такая обязанность, которая возложена на налогоплательщика. Конечно, кадастр – это наиболее полный и наиболее удобный для государства способ учета доходов, расходов и объектов недвижимости, но это и самый дорогой способ.

Согласно условиям статьи 80 НК РФ налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. В основном налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

Налогоплательщик обязательно включает в налоговую декларацию (расчет) основные сведения. Таковыми являются:

· вид документа: первичный (корректирующий);

· наименование налогового органа;

· место нахождения организации (ее обособленного подразделения) или место жительства физического лица;

· фамилия, имя, отчество физического лица или полное наименование организации (ее обособленного подразделения);

· номер контактного телефона налогоплательщика.

Существуют несколько определенных правил декларирования. Во-первых, налоговая декларация – это единый документ для всех налогоплательщиков: для организаций и физических лиц. Во-вторых, она предоставляется в налоговый орган по месту учета налогоплательщика. Налоговый орган не имеет право отказать в приеме налоговой декларации. Налоговая декларация существует в определенной форме, то есть это не может содержать произвольную информацию. Поэтому налогоплательщик обязан её заполнить по той форме, которая утверждена Министерством Финансов РФ. В-третьих, налоговая декларация может сдаваться лично в инспекцию ФНС или через представителя налогоплательщика. Допускается почтовое отправление декларации, когда налогоплательщик может отправить налоговую декларацию по почте. В этом случае дата отправления заказного письма с описью будет являться датой представления, датой сдачи налоговой декларации в налоговый орган.

Структура декларации практически по всем видам налогов и сборов состоит из титульного листа, нескольких разделов и листов-приложений, используемых для расчета сумм доходов, расходов, налоговых вычетов и налога.

В настоящее время существуют единые требования к заполнению декларации, которые стали более строгими. Декларация может быть заполнена от руки чернилами синего или черного цвета либо распечатана на принтере без исправлений, даже заверенных подписью. Это требование действовало и ранее. Однако теперь уточнено, что при распечатке декларации не допускается двусторонняя печать, а при скреплении листов скрепками или степлером нельзя деформировать штрихкоды или иную информацию.

Каждому показателю в декларации соответствует одно поле, состоящее из определенного количества знакомест (клеток для размещения одного символа). Такие показатели, как дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы, имеют по два или более полей для записи. Эти поля разделены знаком «/» (косая черта) либо знаком «.» (точка).

Все стоимостные показатели указываются в декларации в рублях и копейках. Если декларация оформляется от руки, при отсутствии какого-либо показателя во всех знакоместах соответствующего поля нужно проставить прочерки. Допустим, для отражения какого-либо показателя не требуется заполнения всех знакомест. Тогда в незаполненных знакоместах в правой части поля ставятся прочерки.

Те налогоплательщики, которые перешли на специальные налоговые режимы не представляют налоговые декларации. Налогоплательщики, которые не имеют по некоторым налогам объектов налогообложения, могут составлять единую (упрощенную) налоговую декларацию. Последний вид декларации является новой формой, которая начала применяться с середины 2007 года.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока. В том случае, если налогоплательщик после установленного срока предоставил декларацию и при этом уплатил недостающую сумму налога и пени за несвоевременное перечисление, то он освобождается от ответственности.

Учет налогоплательщика - это комплекс установленных налоговым законодательством мероприятий, осуществляемых налоговыми органами с целью регистрации всех налогоплательщиков (или налоговых агентов) в налоговых органах и аккумулирования сведений о налогоплательщиках в едином государственном реестре налогоплательщиков.

Учет налогоплательщиков имеет ряд характерных признаков, которыми являются:

1) учет осуществляется в целях проведения налогового контроля;

2) учет проводится специалистами налоговых органов;

3) учет осуществляется независимо от наличия обстоятельств, с которыми связано возникновение обязанности по уплате того или иного налога, т.е. он носит общеобязательный характер для всех налогоплательщиков;

4) учет одного и того же налогоплательщика может осуществляться по нескольким основаниям;

5) при учете соблюдаются основные элементы (основания, сроки, место и порядок постановки на учет и другое);

6) учет является основой для ведения единого государственного реестра налогоплательщиков и осуществления документооборота по уплате налогов и сборов (на всех документах по уплате налогов и сборов необходимо наличие идентификационного номера налогоплательщика - ИНН);

7) при нарушении порядка учета налогоплательщика установлена ответственность по налоговому законодательству.

Налоговый контроль можно определить как особый организационно-правовой механизм, представляющий собой систему взаимосвязанных элементов, посредством, которого обеспечивается надлежащее поведение обязанных лиц по уплате налогов и сборов, а также исследование и установление оснований для осуществления принудительных налоговых изъятий и применения мер ответственности за совершение налоговых правонарушений. Формируя особый организационно-правовой механизм взаимоотношений с обязанными лицами, государство определяет основные элементы этого механизма: субъекты, объект, методы, формы, порядок и характер деятельности уполномоченных органов. Указанный механизм представляет собой не что иное, как налоговый контроль, который осуществляется созданными государством уполномоченными органами, прежде всего налоговыми органами.

К основным элементам налогового контроля можно отнести:

· ·субъект налогового контроля (уполномоченный контролирующий орган);

· объект контроля;

· формы и методы контроля;

· ·порядок осуществления налогового контроля;

· мероприятия налогового контроля;

· направления налогового контроля;

· ·техника и технология налогового контроля;

· ·категории должностных лиц (кадры) налогового контроля;

· ·периодичность и глубина налогового контроля.

Виды, формы и методы налоговых проверок их понятия и цель определены основным законодательным налоговым документом Налоговым Кодексом. В настоящее время предусмотрены два вида налоговых проверок – камеральная и выездная. Цель этих проверок единая и она состоит в том, что бы проконтролировать соблюдение налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

В частности, специалисты налоговых органов в ходе реализации мероприятий налогового контроля, то есть в ходе проверки, устанавливают:

1) правильность ведения налогоплательщиками бухгалтерского и налогового учета доходов, расходов, объектов налогообложения;

2) правильность исчисления сумм налогов и сборов;

3) своевременность уплаты сумм налогов и сборов в соответствующие бюджеты и государственные внебюджетные фонды;

4) выявление обстоятельств, способствующих совершению нарушений налогового законодательства.

Налоговый контроль осуществляется путем применения различных приемов и способов, а также использования специальных процедур. Совокупность приемов, способов и процедур образует методы налогового контроля. Форма проведения налогового контроля представляет собой внешнее выражение практической реализации контрольной деятельности налоговых органов.

Налоговый Кодекс устанавливает следующие формы проведения налогового контроля:

· налоговые проверки;

· получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

· проверки данных учета и отчетности;

· осмотр и обследование помещений и территорий, используемых для извлечения дохода (прибыли);

· другие формы.

Специально-правовые методы налогового контроля представляют собой совокупность способов изучения объекта и предмета налогового контроля. К специально-правовым методам налогового контроля можно, в частности, отнести визуальный осмотр, арифметическую и формальную проверку документов, сопоставление данных, выборочный и сквозной методы проверки документов и другое.

Налоговые проверки являются главной и наиболее эффективной формой осуществления налогового контроля.

Камеральная налоговая проверка - это проверка, которая проводится по месту нахождения налогового органа (таможенного органа) на основе налоговых деклараций и документов, представленных налогоплательщиком (налоговым агентом, плательщиком сбора), служащих основанием для исчисления и уплаты налога, а также документов о деятельности налогоплательщика, имеющихся у налогового органа. Камеральные проверки проводятся как в отношении организаций, так и в отношении физических лиц.

Камеральная налоговая проверка является формой текущего налогового контроля и позволяет налоговым органам оперативно реагировать на нарушения налогового законодательства.

Условиями статьи 88 НК РФ предусмотрены определенные правила проведения камеральной проверки. К основным общим правилам проведения камеральной налоговой проверки можно отнести следующие:

1. провидится только по месту нахождения налогового (таможенного) органа;

2. Проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без специального решения руководителя налогового органа;

3. срок проведения: в течение 3 месяцев со дня представления налоговых деклараций и документов, служащих основанием для исчисления и уплаты налога, если налоговым законодательством не предусмотрены иные сроки;

4. провидится на основе налоговых деклараций и документов, представляемых налогоплательщиком, и документов налогового органа либо имеющихся у налогового органа;

5. налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов;

6. в случае выявления ошибок в заполнении документов или противоречий между сведениями, содержащимися в представленных документах, налоговый орган направляет сообщение налогоплательщику с требованием внести соответствующие исправления в установленный срок;

7. на суммы доплат по налогам, выявленные по результатам камеральной проверки, направляется требование об уплате суммы налога и пеней.

Камеральная налоговая проверка не предполагает специального назначения проверки путем вынесения какого-либо решения руководителя налогового органа. Началом проведения камеральной налоговой проверки является день представления налогоплательщиком налоговой декларации. Как правило, день представления налоговой декларации устанавливается законами, регулирующими порядок уплаты конкретных налогов. Длительность проведения камеральной проверки составляет 3 месяца с даты представления налоговой декларации. После истечения указанного срока в отношении налогоплательщика не могут производиться действия налоговых органов по осуществлению камеральной налоговой поверки.

Более детальной и объемной считается выездная налоговая проверка. Она проводится не так часто (как правило, один раз в три года), но при её проведении охват документации и объектов для контроля у налогоплательщика более обширен, чем в камеральной проверке.

Выездная налоговая проверка - это налоговая проверка, осуществляемая налоговым органом по месту нахождения налогоплательщика или налогового агента.

По условиям статьи 89 НК РФ сотрудники налоговых органов могут проводить выездную налоговую проверку, как месту фактического нахождения налогоплательщика, так и в налоговой инспекции, в случае отсутствия места у налогоплательщика.

Выездная налоговая проверка должна проводиться только в отношении организаций (их филиалов или представительств) или индивидуальных предпринимателей, включая лиц, имеющих лицензии на занятие частной практикой, и не может проводиться в отношении физических лиц, не являющихся предпринимателями, потому что доступ должностных лиц налоговых органов в жилые помещения без согласия проживающих в них лиц не допускается.

Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок в головной организации налогоплательщика. При этом, как правило, срок проведения проверки увеличивается на один месяц на проверку каждого филиала и представительства. Все выездные проверки проводятся на основании решения руководителя (его заместителя) налогового органа. Проверка может проводиться по одному или нескольким налогам. В случаях, когда выездная налоговая проверка проводится по нескольким налогам, она носит характер тематической выездной налоговой проверки. В том, случае если выездная налоговая проверка проводится по всем налогам, то она носит характер комплексной налоговой проверки.

По продолжительности выездная налоговая проверка не более 2-ух месяцев (в исключительных случаях по решению вышестоящего налогового органа - до 3 месяцев). По частоте проведения они не могут проводиться в течение одного календарного года два и более раз по одним и тем же налогам за один и тот же период. И по глубине выездная налоговая проверка (временной период деятельности налогоплательщика) может охватывать 3 календарных года, непосредственно предшествовавших году проведения проверки.

Заканчивается выездная налоговая проверка составлением справки о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения или акта выездной налоговой проверки, где указываются все выявленные правонарушения действующего законодательства.

В ходе выездных проверок налоговые органы вправе приостанавливать свои действия для выполнения следующих мер и процедур:

· истребование документов или информации;

· получение информации от иностранных государственных органов в рамках международных договоров РФ;

· перевод на русский язык документов, представленных налогоплательщиком на иностранном языке;

· привлечение для участия свидетеля;

· производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, документов и предметов присутствии понятых;

· истребование документов при проведении налоговой проверки;

· выемка документов и предметов;

· на договорной основе привлечение эксперта.

С 2012 года вступила в силу новая редакция НК РФ, предусматривающая новый вид налоговой проверки – Проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами. Она проводится с целью определения факта использования взаимозависимыми налогоплательщики рыночных цен в сделках между собой. Если они использовали нерыночные цены, то происходит доначисление налогов, исходя из рыночных цен, а так же привлечение налогоплательщиков к ответственности.

Все приведенные выше формы налоговых проверок и другие формы налогового контроля позволяют повысить уровень собираемости налогов и сборов во все уровни бюджетной системы РФ.

Федеральный закон от 18.07.2011 N 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» внес изменения в первую часть НК РФ, установив новые правила контроля цен в целях налогообложения. Этот закон еще называют законом о трансфертном ценообразовании.

Закон о трансфертном ценообразовании в первую очередь касается тех, чей бизнес строится посредством работы через взаимозависимых лиц.

Это так называемые холдинги или группы компаний, в которых есть «материнская» компания и несколько зависимых от нее «дочерних» организаций. Функции участников таких образований, как правило, четко разделены в зависимости от возложенных на них обязанностей. Например, в рамках холдинга одна компания может заниматься производством товара, другая сбытом, третья доставкой, четвертая сервисом. Сделки, а вернее цены по сделкам между такими компаниями, закон как раз и призван контролировать. Впрочем, закон касается не только холдингов. Любой бизнес, участниками которого являются два и более взаимозависимых лица, попадает в сферу применения указанного закона.

Важно знать новые правила и тем, кто работает с иностранными контрагентами, так как сделки с взаимозависимыми иностранными лицами (юридическими или физическими) также контролируются.

Под контролем находятся и сделки с любыми (в том числе и абсолютно независимыми) лицами из оффшорных государств.

Не оставлены без внимания государства и сделки с нефтью и нефтепродуктами, черными и (или) цветными металлами, минеральными удобрениями, драгоценными металлами и камнями. Поэтому участников таких сделок новые правила тоже касаются.

Закон о трансфертном ценообразовании дополнил часть первую НК РФ новым разделом V.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании».

В рамках правил, установленных этим новым разделом, проверяется полнота исчисления и уплаты только четырех налогов:

· налога на прибыль,

· НДФЛ (по доходам от предпринимательской деятельности),

· НДС (по сделкам, где одной из сторон является организация (предприниматель) - не плательщик НДС),

· НДПИ (если предметом сделки является добытое полезное ископаемое, облагаемое НДПИ по налоговой ставке, установленной в процентах).

Поэтому к тем, кто ведет бизнес, находясь на спецрежиме (УСН, ЕНВД, ЕСХН), новые правила не относятся, правда только в части деятельности, переведенной на спецрежим.

Переходные положения.

До 1 января 2012 г. действовали правила контроля над ценами для целей налогообложения, установленные статьями 20 «Взаимозависимые лица» и 40 «Принципы определения цены товаров, работ и услуг для целей налогообложения» НК РФ.

Согласно этим нормам к контролируемым сделкам относились:

1) сделки между взаимозависимыми лицами;

2) товарообменные (бартерные) операции;

3) внешнеторговые сделки;

4) сделки, в которых цена отклоняется более чем на 20% от уровня цен, применяемых по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

С 1 января 2012 г. действуют новые правила контроля над ценами.

С одной стороны, законодатель отменил контроль над сделками, в которых цена на идентичные (однородные) товары (работы, услуги) колеблется более чем на 20%, а также над товарообменными (бартерными) операциями. Под контроль теперь подпадают только сделки между взаимозависимыми лицами и внешнеторговые сделки (да и то не все, а только лишь при соблюдении определенных критериев).

С другой стороны, значительно расширился перечень оснований признания лиц взаимозависимыми. Кроме того, под контроль государства отныне попадают любые сделки по продаже товаров (выполнению работ, оказанию услуг) между взаимозависимыми лицами с участием формальных посредников.

Положения статей 20 и 40 НК РФ в настоящее время продолжают применяться, но к тем сделкам, доходы и расходы по которым в целях налога на прибыль учтены до 1 января 2012 г.

1. Дайте определение понятию «налоговая система».

2. Перечислите основные принципы налогообложения в России и раскройте их содержание.

3. Перечислите основные признаки налога.

4. Какие элементы для налога являются обязательными?

5. Какими отличительными и общими признаками обладают налоги и сборы?

6. Какие методы или способы используются при взимании налогов?

7. Перечислите основные функции налога.

8. Какие налоги относятся к федеральным?

9. В чем отличия федеральных и местных налогов?

10. Классификация налогов в России предусматривает определенные виды и формы. Перечислите их и раскройте их сущность.

11. Что определяют обязательные элементы налога? Перечислите эти элементы и раскройте их сущность.

12. Что определяют дополнительные элементы налога? Перечислите эти элементы и раскройте их сущность.

13. Что определяют специфические элементы налога? Перечислите эти элементы и раскройте их сущность.

14. Какие виды специальных налоговых режимов предусматривает действующее законодательство?

15. Кто может быть признан налогоплательщиком в Российской Федерации?

16. Перечислите типичные правонарушения налогоплательщика.

17. Что можно отнести к объектам налогообложения?

18. Какие операции не могут быть отнесены к реализации товаров (работ, услуг)?

19. В каких случаях налоговые органы вправе проконтролировать правильность применения цен налогоплательщиком?

20. Перечислите способы взыскания налогов с налогоплательщика, предусмотренные НК РФ.

21. Раскройте сущность понятия «налоговое декларирование».

22. Каковы основные правила декларирования?

23. Раскройте сущность понятия «налоговый контроль» и перечислите основные элементы налогового контроля.

24. Какие формы налогового контроля устанавливаются в НК РФ?

25. Перечислите общие и отличительные признаки камеральной и выездной налоговой проверки.

26. Что такое трансфертное ценообразование?

27. В целях уплаты, каких налогов применяется контроль за ценами и в чем смысл этого контроля?

Основная литература:

1. Налоги и налогообложение в Российской Федерации: учеб. пособие /Е. П. Богданова – М.: МФПА, 2010.- 432 с. (Университетская серия). Раздел 1 «общие положения налогообложения», главы 1, 2 и 3.

Дополнительная литература:

1. Князев В.Г., Пансков В.Г. Налоговая система России. Учебное пособие. М.: Российская экономическая академия, 2007.

2. Налоги и налоговое право. Учеб. пособие. / Под ред. А.В. Брызгалина. – М.: Аналитика-Пресс, 2007.

3. Шувалова Е.Б., Сычева Е.И, Кучумова Е.Г., Лебедев И.Л., Шуртакова Т.А. Налоги и налогообложение, учебное пособие / Московская финансово-промышленная академия. – М., 2005. – 260 с.

Интернет-ресурсы:

1. Интернет ресурсы, программы «Гарант», «Консультант», прочее.

2. Налоговый кодекс Российской Федерации.

Цели и задачи:

Цель изучения данной темы - получение теоретических знаний о федеральных налогах и сборах, место и роль в налоговой системе и доходных источниках бюджетов их экономическая сущность. По каждому виду федеральных налогов раскрываются его основные элементы, порядок исчисления, перечисления и возмещения суммы налога, сроки их уплаты.

Прикладные задачи изучения данной темы для каждого вида федерального налога или сбора:

· ознакомление с основными признаками и элементами налога или сбора;

· изучение понятия налогоплательщики и их постановки на учет в этом качестве;

· определение объекта, места налогообложения и операций, не подлежащих налогообложению;

· изучение налоговой базы и порядка её определения, а также налогового периода и налоговой ставки;

· изучение порядка исчисления и декларирования налога.

В результате успешного изучения темы Вы:

получите представление о:

· различных элементах, составляющих тот или иной вид налога и сбора;

· различных системах определения налоговой базы для исчисления налога;

· ставках по каждому налогу;

будете знать:

· структуру, функции и виды налогов и сборов;

· особенности методов взимания налогов;

· порядок определения суммы налога и сроков перечисления в бюджет;

приобретете следующие профессиональные компетенции:

· способность определять объекты налогообложения;

· умение определить методы взимания налога по различным обстоятельствам для конкретного налогоплательщика;

· способность самостоятельно рассчитать сумму пени;

· умение заполнять основные показатели в налоговой декларации.

Вопросы темы:

1. Налог на добавленную стоимость.

2. Акцизы.

3. Налог на доходы физических лиц.

4. Единый социальный налог (отменен с 1 января 2010 г.) Страховые взносы в Пенсионный фонд, фонды социального и обязательного медицинского страхования.

5. Налог на прибыль организаций.

6. Налог на добычу полезных ископаемых.

7. Государственная пошлина.

8. Водный налог.

9. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Налог на добавленную стоимость (НДС) занимает важнейшее место и играет значительную роль в налоговой системе РФ.

НДС является наиболее существенным из косвенных налогов, применяемых в РФ. Он относится к группе налогов на потребление.

Схема взимания НДС, предложенная французским экономистом М. Лоре в 1954 г., стала использоваться во Франции с 1958 г. Необходимость применения добавленной стоимости как объекта налогообложения была обусловлена построением общего рынка странами Европейского экономического сообщества (ЕЭС). Наличие НДС в налоговой системе было обязательным условием принятия в эту организацию. Определенная доля отчислений от поступлений НДС в бюджеты стран — членов Европейского сообщества направляется на формирование общего бюджета ЕЭС. НДС взимается более чем в 40 странах мира, в числе которых почти все европейские государства.

В налоговую систему России НДС был введен в 1992 г. До 2000 г. порядок исчисления и уплаты этого налога регулировался Законом РФ от 6 декабря 1991 г. № 1992-1 «О налоге на добавленную стоимость» (с изменениями и дополнениями).

Первоначально ставка НДС в стране составляла 28 %, но в период высокой инфляции налог превратился в один из факторов, сдерживавших развитие производства. Поэтому в 1993 г. было принято обоснованное решение о снижении ставки и установлении двух ставок: 20 % (основная) и 10 % (льготная).

С 1 января 2001 г. обложение НДС регулируется на основании гл. 21 НК РФ, которая применяется с учетом особенностей, установленных ст. 13 Федерального закона от 5 августа 2000 г. № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах».

С 2001 г. НДС полностью поступает в федеральный бюджет. НДС занимает первое место в налоговых доходах федерального бюджета и второе место (после налога на прибыль организаций) в доходах консолидированного бюджета России.

За период с 2001 по 2012 г. гл. 21 НК РФ претерпевала изменения и дополнения несколько десятков раз.

Например, с 1 января 2004 г. ставки НДС были снижены до 18 и 10 %.

НДС является одним из самых сложных для исчисления налогов. Бремя его уплаты ложится на конечных потребителей, поэтому он относится к разряду косвенных налогов.

В самом общем виде налог на добавленную стоимость представляет собой платеж, который вводится на каждой стадии производства и реализации товара (работ, услуг) вплоть до конечного потребления. На всех этапах продвижения товара от производителя к потребителю осуществляется зачет ранее уплаченных сумм НДС. В результате налогообложению подвергается лишь разница между ценой реализации товара и стоимостью материальных ресурсов, использованных в производственном процессе. Эту разницу называют добавленной стоимостью, или стоимостью, добавленной обработкой.

При исчислении НДС используется принцип места назначения. Например, налог уплачивают при импорте товаров, но не взимают при экспорте.

Для расчета НДС в налоговое производство введено применение счетов-фактур. Налогоплательщик оформляет покупателю товара счет-фактуру, указывая в этом документе цену товара, увеличенную на размер налога, а отдельной строкой — сумму НДС. Из НДС, полученного от покупателя, налогоплательщик вычитает сумму налога, уплаченного им при покупке необходимых для производственных нужд товаров. Сумма разницы вносится в бюджет. Продавец не несет никакой экономической нагрузки, связанной с уплатой НДС, при покупке сырья и материалов, поскольку покупатель его товара компенсирует эти затраты. Процесс переложения налога завершается, когда товар приобретает конечный потребитель.

Плательщиками НДС признаются:

· организации;

· индивидуальные предприниматели;

· лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских и Паралимпийских игр 2014 г. в городе Сочи, в отношении операций, совершаемых в рамках проведения игр.

Налогоплательщики подлежат обязательной постановке на учет в налоговом органе.

Иностранные организации имеют право встать на учет в качестве налогоплательщиков в налоговых органах по месту нахождения своих постоянных представительств в РФ.

Освобождение от исполнения обязанностей налогоплательщика (ст. 145 НК РФ).

Организации и предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, если за 3 месяца сумма выручки от реализации товаров (работ, услуг) этих налогоплательщиков (без учета НДС) не превысила в совокупности 2 000 000 руб.

Это положение не распространяется на налогоплательщиков, реализующих подакцизные товары, а также ввозящих товары на таможенную территорию РФ.

Лица, использующие право на освобождение, должны представить письменное уведомление и документы, которые подтверждают это право, в налоговый орган не позднее 20-го числа месяца, начиная с которого указанные лица используют право на освобождение.

Эти лица не могут самостоятельно отказаться от освобождения до истечения 12 последовательных месяцев.

Если в течение периода, в котором налогоплательщики используют право на освобождение, сумма выручки от реализации товаров (без учета НДС) за 3 месяца превысила 2 000 000 руб. либо если налогоплательщики осуществляли реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Документами, подтверждающими право на освобождение (продление срока освобождения), являются:

· выписка из бухгалтерского баланса (представляют организации);

· выписка из книги продаж;

· выписка из книги учета доходов и расходов и хозяйственных операций (представляют предприниматели);

· копия журнала полученных и выставленных счетов-фактур.

С 1 января 2008 г. для организаций и предпринимателей, перешедших с УСН или ЕСХН на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов лиц, применяющих УСН или ЕСХН.

Пример.