Интернет-курс

по дисциплине

«Финансовое планирование и бюджетирование»

Кафедра Финансового менеджмента

Волнин В.А.

Содержание

Тема 1. Бюджетирование как инструмент управления эффективностью деятельности организации

Вопрос 1. Цель и задачи бюджетирования.

Вопрос 4. Бюджетирование на основе бизнес–процессов (Activity based budgeting).

Тема 2. Технология бюджетирования

Вопрос 1. Виды бюджетов предприятия.

Вопрос 2. Характеристика операционных и финансовых бюджетов: формат и особенности построения.

Вопрос 3. Бюджетная модель компании и факторы на нее влияющие.

Вопрос 4. Организационные особенности построения бюджетов.

Вопрос 1. Элементы бюджетного регламента.

Вопрос 2. Бюджетный комитет и бюджетная служба.

Вопрос 3. Связь бюджетирования с системой мотивации сотрудников.

Вопрос 4. Проблемы, затрудняющие регламентацию процесса бюджетирования.

Вопрос 5. Принципы эффективного бюджетирования.

Аннотация

Дисциплина «Финансовое планирование и бюджетирование» является одной из ключевых в процессе подготовки специалистов в области финансового менеджмента и способствует формированию системы знаний, лежащих в основе принятия решений по повышению эффективности управления денежными потоками компании, профессиональных компетенций в области бюджетного проектирования. Управлять, – значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения. Именно такой подход реализуется в процессе бюджетного управления, составляющего ядро управленческого механизма большинства успешных зарубежных и российских компаний. Рассмотрению бюджетирования как комплексного инструмента управления, нацеленного на повышение эффективности использования ресурсов и достижение стратегических целей компании, посвящена данная дисциплина.

Изучение дисциплины «Финансовое планирование и бюджетирование» базируется на знаниях следующих дисциплин:

· Экономическая теория;

· Менеджмент;

· Финансы предприятий;

· Теория статистики;

· Бухгалтерский учет;

· Экономический анализ;

· Финансовый менеджмент.

Цель и задачи изучения дисциплины.

Цель – обеспечение системой знаний о современных методах и способах организации финансового планирования и бюджетирования.

Основные задачи:

· изучение базовых категорий, понятий и методов финансового планирования и бюджетирования;

· изучение процесса организации финансового планирования и бюджетирования.

В результате изучения данной дисциплины студенты должны:

знать:

· цель и задачи финансового планирования и бюджетирования;

· способы организации бюджетирования;

· понятие финансовой структуры и типы центров финансовой ответственности;

· виды бюджетов;

· особенности формирования бюджетной модели;

· понятие и составляющие бюджетного регламента;

уметь:

· отражать стратегические цели организации через систему сбалансированных показателей и бюджетную модель;

· формировать финансовую структуру предприятия;

· разрабатывать операционные и финансовые бюджеты;

· разрабатывать бюджетный регламент.

Изучение дисциплины предусматривает:

· прослушивание лекционного курса;

· выполнение практических заданий с использованием методов обучения, утвержденных в МФПА;

· выполнение текущих и итоговых контрольных мероприятий.

Тема 1. Бюджетирование как инструмент управления эффективностью деятельности организации

Изучив данную тему, студент должен:

знать:

· цель и задачи бюджетирования;

· виды операционных и финансовых бюджетов;

· понятие финансовой структуры;

· типы центров финансовой ответственности;

иметь представление:

· об особенностях выделения объектов бюджетирования;

· о преимуществах и недостатках бюджетирования «сверху вниз» и «снизу вверх»;

· о преимуществах и недостатках бюджетирования на основе бизнес-процессов;

уметь:

· разрабатывать систему сбалансированных показателей и ключевых показателей эффективности;

· строить стратегическую карту целей;

· формировать финансовую структуру организации.

Изучая тему, необходимо акцентировать внимание на следующих понятиях:

· Бюджет.

· Бюджетирование.

· Система сбалансированных показателей.

· Ключевые факторы успеха.

· Ключевые показатели эффективности.

· Финансовая структура.

· Центр финансовой ответственности.

· Центр прибыли.

· Центр доходов.

· Центр затрат.

· Центр инвестиций (венчурный центр).

1. Цель и задачи бюджетирования.

2. Место бюджетирования в системе стратегического планирования.

3. Бюджетирование на основе финансовой структуры: виды центров финансовой ответственности.

4. Бюджетирование на основе бизнес-процессов (Activity Based Budgeting).

Вопрос 1. Цель и задачи бюджетирования.

Бюджет – это выраженный количественно план, ориентирующий на достижение цели или целей компании.[1] Эта достаточно простая формулировка, тем не менее, включает в себя три основных элемента бюджетирования. Бюджет – это план, т.е. документ, нацеленный в будущее. Результаты прошлых периодов используются в бюджетировании лишь в тех пределах, в которых они могут служить основой для прогнозов. Необходимо понимать, что план не имеет самостоятельной ценности, он значим лишь постольку, поскольку позволяет достичь поставленных организацией целей. Данное определение бюджета включает также понятие контроля: бюджеты разрабатываются, чтобы достичь поставленных целей, а затем оценить, насколько соотносятся фактические результаты и цели.

Целью внедрения системы бюджетирования является повышение эффективности деятельности предприятия, достижение стратегических целей. Данная цель достигается за счет реализации следующих задач:

· повышение прозрачности бизнеса, его инвестиционной привлекательности, выявление неработающих, неэффективных активов;

· формирование системы координат для прогнозирования финансовой устойчивости, оценки финансовой состоятельности отдельных видов бизнеса и продуктов;

· обеспечение финансовой дисциплины на предприятии за счет повышения ответственности руководителей различного уровня за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями;

· установление лимитов затрат и нормативов по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям;

· повышение координации деятельности различных структурных подразделений;

· обеспечение контроля над всеми видами затрат, за которые может нести ответственность конкретный руководитель.

Поскольку бюджетирование очень трудоемкий процесс, то для обеспечения высокого качества составления планов и их реализации необходимо ввести систему мотивации для участников бюджетирования. Таким образом, грамотно организованное бюджетирование позволяет реализовать на предприятии все функции управления: планирование, анализ, учет, контроль, мотивацию и регулирование, представляя собой полноценный управленческий инструмент.

Вопрос 2. Место бюджетирования в системе стратегического планирования, взаимосвязь с системой сбалансированных показателей.

Стратегическое планирование на предприятии является одной из важнейших задач для его руководства, поскольку дает главное – цель, зная которую руководство предприятия будет принимать обоснованные решения, направленные на ее достижение. Стратегическое планирование включает в себя планирование всех бизнес-процессов: производства, финансов, маркетинга и др. Это делается для того, чтобы каждое небольшое решение принималось с четкой привязкой к определенной цели, выработанной по итогам проведения стратегического планирования. В основе процесса стратегического планирования лежит формирование стратегии предприятия и ее непрерывной адаптации к внешним и внутренним условиям.

Как показывает практика работы западных компаний бюджетирование достаточно часто не связано с процессами стратегического планирования и развития. Очевидно, что для российских предприятий это не менее актуально. Разрыв между бюджетированием и стратегическим планированием, во-первых, приводит к противоречивости действий структурных подразделений; во-вторых, может поставить под угрозу реализацию отдельных проектов и программ; в-третьих, выступает дополнительным стимулом в борьбе за финансовые ресурсы, когда распределение активов в большей степени происходит на основании субъективных оценок руководителей; в-четвёртых, может привести, к потере конкурентных преимуществ и доли рынка.

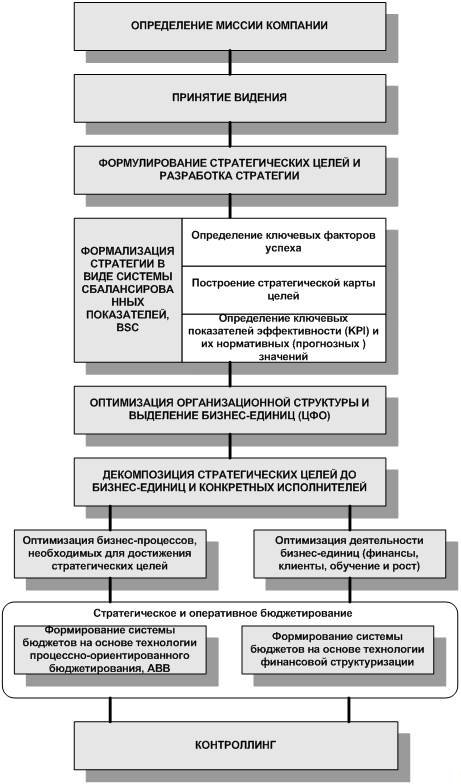

Причины этого во многом обусловлены тем, что система целей предприятия и стратегии их достижения часто имеют вид общих деклараций о намерениях, не формируются и не используются показатели достижения целей, не разрабатываются их нормативы, целевые значения. Устранение этих причин и рассмотрение бюджетирования в непосредственной взаимосвязи с процессом стратегического планирования обеспечивает его логическую завершенность, поскольку стратегические цели детализируются на уровне бюджетов и оперативных контрольных показателей, что значительно расширяет управленческие возможности менеджмента (рис. 1).

Одним из наиболее важных этапов построения данной взаимосвязи, безусловно, является формулирование стратегических целей предприятия. Различные экономические теории, аргументирующие цели существования предприятий и организаций, появлялись и вновь сменяли друг друга в течение всего XX в. Однако опыт развитых стран показываеет, что еединствеенной цеелью, обееспеечивающеей долгосрочноее и устойчивоее процвеетаниее предприятия, являеется максимизация его стоимости, рост благосостояния акционееров.

Рис. 1. Место бюджетирования в системе стратегического планирования

При этом на современном этапе развития экономики и управленческой мысли особое внимание со стороны менеджмента уделяется проблемам завоевания рынка и приобретения лояльности клиентов, их удержания, внедрения прогрессивных идей и технологий, инноваций и реинжиниринга бизнес-процессов, аккумулирования интеллектуального капитала – всего того, что будет оказывать влияние и определять стоимость предприятия в будущем. Учет и отражение данных проблем в рамках стратегических целей осуществляется с помощью системы сбалансированных показателей (Balansed Scorecard, BSC).

Рассмотрение путей достижения стратегии через ключевые факторы успеха на четырех проекциях системы BSC (финансы, клиенты, внутреенние бизнеес – процеессы, обучеение и рост) позволяет увязать воедино финансовые и нефинансовые решения, обосновать конкурентные преимущества предприятия и заложить обязательность их достижения через ключевые показатели эффективности (Key Performance Indicators, KPI) в соответствующие бюджеты. Важность использования BSC в процессе организации бюджетирования связана с тем, что если BSC и бюджеты обособлены и не рассматриваются в качестве единой системы, неизбежно возникают проблемы, связанные с разрывом между стратегическими целями и текущей деятельностью:

1. При установлении целевых значений выбранных KPI не остается документа, наглядно показывающего взаимосвязь бюджетных статей и KPI одновременно на уровне предприятия и на уровне структурных подразделений.

2. Поскольку бюджеты строятся обычно «от достигнутого» и нацелены на достижение краткосрочных финансовых целей (ROCE, NOPAT и т. п.), в них не выделяются статьи затрат, связанные с выполнением соответствующих KPI. Это приводит к скрытому дефициту ресурсов для их выполнения.

3. В процессе бюджетирования возникают значительные трудности в планировании затрат на мероприятия с отсроченным и труднооценимым эффектом (внедрение ERP–систем, программ повышения мотивации и квалификации персонала и т. п.). Как правило, при конъюнктурных отклонениях затраты на данные мероприятия урезаются, а установленные целевые значения KPI высшим руководством должным образом не пересматриваются, что ведет к их невыполнению.

После обоснования стратегии через систему сбалансированных показателей, конкретизирующих стратегические цели, необходимо провести оптимизацию действующей организационной структуры и детализировать эти цели и показатели на уровне выделенных стратегических бизнес-единиц.

Однако, необходима не просто оптимизация организационной структуры, а переход на финансовую структуризацию.

Вопрос 3. Бюджетирование на основе финансовой структуры: виды центров финансовой ответственности и особенности их выделения.

Организацию бюджетирования можно проводить двумя основными способами:

1. Бюджетирование по центрам финансовой ответственности – построение бюджетов на основе выделения финансовой структуры.

2. АВВ–бюджетирование (Activity based budgeting) – построение бюджетов на основе выделения бизнес–процессов (видов деятельности).

Наиболее часто компаниями используется первая модель бюджетирования. Она предполагает формирования финансовой структуры на базе организационной с закреплением финансовой ответственности и полномочий за руководителями центров финансовой ответственности. Использование данной модели связано с определенными трудностями (как правило, организационного порядка). Основная трудность заключается в четком распределении функциональных обязанностей между подразделениями с жесткой фиксацией границ финансовой ответственности, а также их прав и обязанностей. При этом финансовое структурирование позволяет сделать организационную структуру более управляемой, оптимизировать результаты деятельности и использования ресурсов отдельных подразделений.

Финансовая структура – это набор бизнесов или других центров финансовой ответственности, распределенных между структурными подразделениями предприятия, выступающих в качестве объектов бюджетирования.

Главная задача построения финансовой структуры – получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура позволяет увидеть «ключевые точки», в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами.

Финансовая структура принципиально отличается от организационной:

· Финансовая структура строится на основе экономических и финансовых отношений между центрами ответственности. Организационная структура – на основе функциональной специализации подразделений организации. Поэтому, например, на центре затрат группируются затраты определенного вида, а в подразделении организационной структуры группируются функции, выполнение которых требует определенных профессиональных знаний и навыков.

· Финансовая структура отражает иерархию ответственности за достижение целевых финансовых показателей. Организационная структура – иерархию подчиненности.

· При построении организационной структуры возможны «политические» компромиссы и влияние личностных факторов. При построении финансовой структуры в расчет принимаются только реалии бизнеса.

Построение финансовой структуры предполагает выполнение следующих последовательных этапов:

1. Описание функций структурных подразделений: реализация, снабжение, производство, администрирование и т. д. Это позволит определить статьи затрат и доходов, на которые могут влиять те или иные подразделения.

2. Классификация типов центров финансовой ответственности (ЦФО) в зависимости от полномочий и ответственности их руководителей.

3. Определение иерархии центров финансовой ответственности и их взаимосвязей.

Центр финансовой ответственности – элемент финансовой структуры, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами.

К преимуществам перехода к управлению по ЦФО можно отнести:

· разделение ответственности между подразделениями (кто и за что на предприятии реально отвечает);

· возможность оценить результаты и оперативно скоординировать действия подразделений;

· возможность создать грамотную систему мотивации сотрудников для выполнения поставленных задач;

· внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений, у высшего руководства высвобождается время для выполнения стратегических задач.

Бюджет центра финансовой ответственности включает только подконтрольные руководителю ЦФО статьи затрат и доходов.

Наиболее часто выделяют следующие типы центров финансовой ответственности:

· центр доходов – структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

· центр затрат – структурное подразделение или группа подразделений, которые отвечают только за расходы. Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство центра затрат может контролировать. Это подразделения, обслуживающие основные бизнес–процессы;

· центр прибыли (профит–центр) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес–проектов предприятия, обеспечивающих получение и учет прибыли;

· центр инвестиций (венчурный центр) – структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес проектов, финансовый результат от которых ожидается в будущем.

Особенности взаимосвязи данных типов центров финансовой ответственности между собой и стратегии их поведения приведены в таблице 1.

Таблица 1.

Характеристика основных типов центров финансовой ответственности

|

ЦФО |

Стратегия |

Ключевые показатели деятельности ЦФО |

Может включать следующие типы ЦФО |

Может входить в следующие типы ЦФО |

|

Центр доходов |

Увеличение дохода |

Объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание и др. |

Центр доходов |

Центр прибыли |

|

Центр затрат |

Экономия затрат |

Объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов и др. |

Центр затрат |

Центр прибыли Центр затрат |

|

Центр прибыли |

Максимизация прибыли |

Наряду с вышеперечисленными целесообразно использовать показатели рентабельности и финансовой устойчивости, показатели прибыли. |

Центр доходов Центр затрат Центр прибыли |

Центр прибыли Центр инвестиций |

|

Центр инвестиций |

Поиск и распределение инвестиций, анализ окупаемости |

Наряду с вышеперечисленными целесообразно использовать показатели отдачи от инвестиций |

Центр доходов Центр затрат Центр прибыли Центр инвестиций |

Центр инвестиций |

К критериям выделения структурных подразделений в ЦФО можно отнести:

· региональную, продуктовую, сегментную изолированность;

· объемы производства;

· способность структурного подразделения самостоятельно работать на рынке;

· возможность нести полную ответственность за доходы, расходы, денежные потоки от реализации своей продукции.

В качестве ЦФО можно рассматривать:

· холдинг или отдельное предприятие;

· отдельные бизнес-единицы, структурные подразделения предприятия;

· сегменты рынка или группы клиентов;

· продуктовые группы;

· проекты и т.д.

При выделении ЦФО на основании организационной структуры необходимо обращать внимание не только на наличие и существенность затрат, контролируемых руководителем, но и на наличие KPI, относящихся к этому подразделению. Карта KPI закрепляется за руководителем ЦФО. Например, руководитель функционального подразделения – начальник распределительного центра несет ответственность по показателям оборачиваемости запасов, срыва и срочности поставок и премируется исходя из степени их выполнения. Генеральный директор или руководитель бизнес–единицы несут ответственность за достижение показателей компании в целом (например, ROCЕ, доля рынка, производительность труда, текучесть персонала).

Вопрос 4. Бюджетирование на основе бизнес–процессов (Activity based budgeting). [2]

Модель АВВ–бюджетирования, предполагает построение бюджетов на основе выделения бизнес–процессов предприятия.

Основные отличия процессного подхода к управлению предприятием сводятся к следующему:

· деятельность компании организуется вокруг процессов;

· успех предприятия обусловлен процессами создания ценностей, а не непосредственно произведенными ценностями;

· управление процессами направлено на удовлетворение клиента;

· резервы компании заключены в совершенствовании процессов;

· автоматизируются только оптимизированные процессы.

В большинстве случаев бюджетирование бизнес-процессов, также как и бюджетирование на основе выделения финансовой структуры начинается с составления бюджета продаж и формирования бюджетной модели. Можно выделить шесть этапов этого процесса.

1. Определение количества выпускаемой продукции и ее номенклатуры, то есть объектов затрат. Существуют различные уровни объектов затрат: единица продукции, партия продукции, вид продукции и т. д. При построении бюджета по методу АВВ нужно правильно выбрать «стартовый» показатель планирования.

2. Определение действий, выполняемых для создания того или иного объекта затрат. Можно выделить четыре вида действий:

· основные, направленные на производство продукции (оказание услуг), представляют ценность для клиента и обеспечивают получение дохода для предприятия (продажа, производство, доставка и т. д.);

· обеспечивающие, предназначенные для выполнения основных действий (IT–поддержка, кадровый учет, снабжение и т. д.);

· управленческие, охватывающие весь комплекс функций управления на уровне каждого бизнес–процесса (общее управление, управление персоналом, управление продажами);

· развивающие, направленные на совершенствование производимого продукта или услуги, технологии и оборудования (научно–исследовательская работа).

3. Расчет продолжительности (количества) действий по различным элементам бизнес–процесса.

4. Расчет потребности в ресурсах, используемых для выполнения запланированных действий.

5. Расчет затрат, необходимых для обеспечения работы нужного количества ресурсов. Стоимость ресурсов складывается из затрат, полностью переносимых на ресурс (заработная плата сотрудника, амортизация его персонального компьютера), а также затрат, распределяемых на разные ресурсы пропорционально драйверам ресурсов (арендная плата за офис, электроэнергия и т. д.).

6. Группировка статей затрат по центрам финансовой ответственности (ЦФО) или по бизнес–процессам.

Организация бюджетирования бизнес-процессов потребует их детального описания, оптимизации организационной структуры: перехода от функциональной структуры к процессной. Это позволяет, во-первых, значительно повысить управляемость, поскольку руководитель каждого процесса несет единоличную ответственность за результаты его выполнения, а во-вторых, появляется возможность ввести систему полного внутреннего хозрасчета, что в традиционной структуре труднореализуемо даже с переходом на финансовую структуризацию. Таким образом, у предприятия появляется возможность реально обосновать бюджеты подразделений, работа которых напрямую не связана с выпуском готовой продукции. Бюджетирование бизнес-процессов дает также возможность определить эффективность использования сотрудниками компании рабочего времени (уровень загрузки), оборудования, выявить неэффективные бизнес–процессы, которые требуют реорганизации или передачи на аутсорсинг, выявить резервы, связанные с «недозагруженностью» ресурсов, а также ресурсы, которые явно «перегружены» процессами и, вероятно, некачественно выполняют их. Все это, безусловно, способствует повышению конкурентоспособности компании на рынке.

Основной недостаток модели АВВ состоит в большой сложности и трудоемкости, поэтому ее целесообразно использовать только в том случае, если традиционное бюджетирование на основе финансовой структуризации полностью себя исчерпало и необходимы дальнейшие меры по повышению эффективности управления, обеспечению роста рыночной стоимости бизнеса, развитию конкурентных преимуществ.

Существуют и более частные проблемы, не теряющие своей актуальности:

· опасность недостаточной или чрезмерной детализации бизнес–процессов приводит либо к большим погрешностям в расчетах, либо к значительной трудоемкости и стоимости модели;

· необходимо максимально полно учитывать взаимосвязи между продуктами, процессами и ресурсами, поскольку они не всегда являются линейными. Если слишком упростить эти связи, то расчеты могут быть крайне неточными и не оправдают затрат на внедрение АВВ;

· введение ответственности руководителей за стоимостные параметры процессов, как и любое организационное изменение, может вызвать недовольство персонала и его противодействие;

· модель АВВ необходимо корректировать при изменении бизнес–процессов, поскольку если использовать устаревшую модель, то расчеты могут быть неверными.

Для их преодоления необходим постепенный переход от бюджетирования на основе финансовой структуризации к бюджетированию бизнес-процессов (в качестве проектного решения – на базе одного бизнес-процесса, а в последующем их комплексный охват) в сочетании с методологией калькулирования затрат Activity-Based Costing.

Вопросы для самопроверки:

1. Почему бюджетирование является технологией управления деятельностью предприятия?

2. Каким образом бюджетирование влияет на повышение эффективности деятельности предприятия?

3. Какие возможности менеджменту предприятия предоставляет бюджетирование?

4. Какие преимущества и недостатки имеет бюджетирование по центрам финансовой ответственности?

5. Какие критерии являются определяющими в процессе выделения структурных подразделений в центры финансовой ответственности?

Литература по теме:

Основная литература:

1. Немировский И.Б., Старожукова И.А. Бюджетирование. От стратегии до бюджета – пошаговое руководство. – М.: ООО «И.Д. Вильямс», 2006.

· Введение. Глава 1 «Назначение бюджетирования. Цели, которые оправдывают средства». Обратите внимание на блок-схему внутрифирменного бюджетирования и его назначение.

· Глава 7 «Финансовая структура компании. С чего начать и как углубить?».

Дополнительная литература:

1. Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2008.

· Глава 1 «Технология управления компанией»: Управленческий цикл: планирование, анализ и контроль; Практическая процедура формирования стратегического плана развития (с.11–38). Обратите внимание на методику стратегического планирования, виды формулируемых компанией целей.

· Глава 1 «Технология управления компанией»: Формирование системы стратегического управления на базе сбалансированных показателей деятельности организации. Бизнес-процессы как важная составляющая ССП. (с.38-84).

· Глава 3 «Организация бюджетного управления в компании по ЦФО»: Установка ключевых показателей деятельности – KPI для ЦФО (с. 264-266). Обратите внимание на составляющие элементы системы сбалансированных показателей, взаимосвязь системы сбалансированных показателей и KPI, алгоритм установки KPI.

· Глава 3 «Организация бюджетного управления в компании по ЦФО»: Бюджетирование на основе KPI (с.266-273). Обратите внимание на критерии успешной организации бюджетного процесса на основе KPI.

· Глава 3 «Организационная и финансовая структура компании, Бюджетное управление на базе финансовой структуры компании» (с.181-250). Обратите внимание на виды центров финансовой ответственности и особенности их выделения, взаимосвязь финансовой и организационной структуры.

· Глава 2 «Технология бюджетного управления компанией»: Методики бюджетирования (с. 107-108). Бюджетирование бизнес-процессов компании (с. 115–180). Определите преимущества и недостатки организации бюджетирования на основе бизнес-процессов по сравнению с классическим подходом к организации бюджетирования на основе построения финансовой структуры.

2. Хруцкий В.Е., Хруцкий Р.В. Системы бюджетирования. Семь шагов по эффективной постановке бюджетирования. – М.: Финансы и статистика, 2007.

· Раздел 2.1 «Основные принципы бюджетирования»: Сущность и задачи бюджетирования. Стратегическое бюджетирование (с.251–259). Обратите внимание на систему двойной петли бюджетирования, общую последовательность планирования деятельности предприятия и особенности долгосрочного финансового планирования.

Практические задания:

Компания АВС – одна из ведущих компаний пищевой промышленности.

В начале текущего года на комбинате была запущена французская линия по производству твороженных изделий. В ноябре будущего года планируется осуществить запуск новейшей линии по производству плавленых сыров и майонеза, а также расширение ассортимента твороженных изделий.

Компания имеет торговые представительства в ряде регионов РФ. Среди них Москва, Санкт-Петербург, Ростов-на-Дону, Волгоград, Самара, Саратов и Краснодарский край.

Компания продолжает наращивать темпы регионального развития. В конце прошлого года был проведен ряд эффективных маркетинговых кампаний. Основной бред компании стал брендом национального уровня. Значительные инвестиции осуществляются в разработку и продвижение других торговых марок. Компания строит эффективные долгосрочные партнерские отношения с крупнейшими российскими и международными торговыми сетями: «Metro», «Ашан», «Седьмой Континент», «Перекресток», «Пятерочка», «Магнит» и другими.

Компания АВС активно развивается и уделяет особое внимание вопросам качества продукции, а также новым технологиям производства. Стратегическим партнером компании АВС является шведская фирмой «Теtrа Рак» — лидер в производстве упаковки и оборудования для пищевой и перерабатывающей промышленности. В планах менеджмента компании АВС расширение технологического сотрудничества, в частности организация работы со шведской компанией «Есоlеаn», на оборудовании которой планируется наладить производство молочных продуктов в упаковке «кувшин». Сотрудничество с лидирующими производственно-технологическими компаниями и проверенными поставщиками сырья является частью стратегии компании по производству высококачественной молочной продукции.

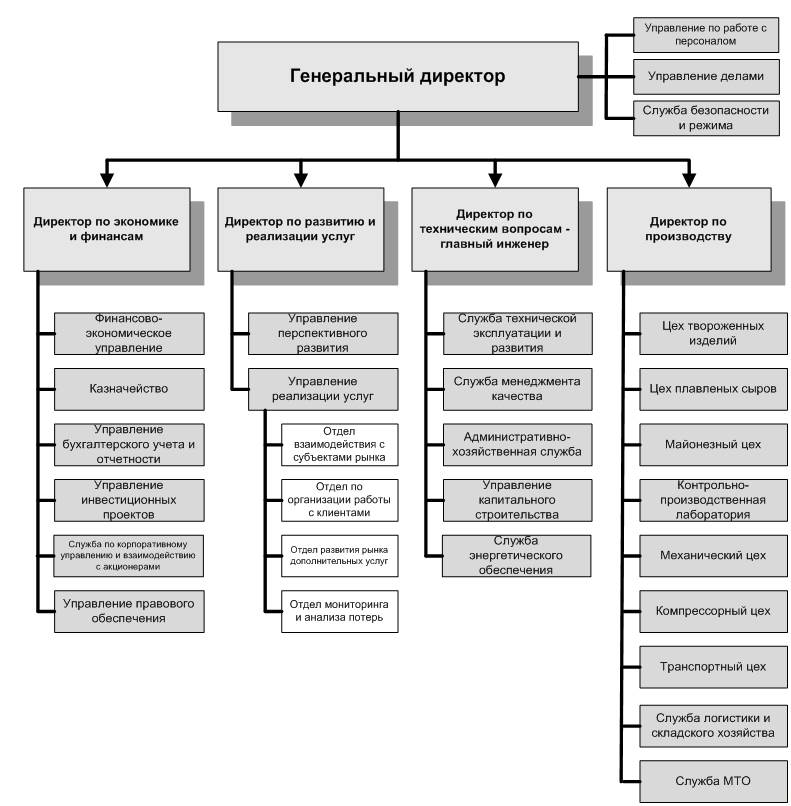

На основе приведенной информации и представленной на рисунке 2 организационной структуры компании АВС необходимо:

· выделить и описать возможные объекты бюджетирования;

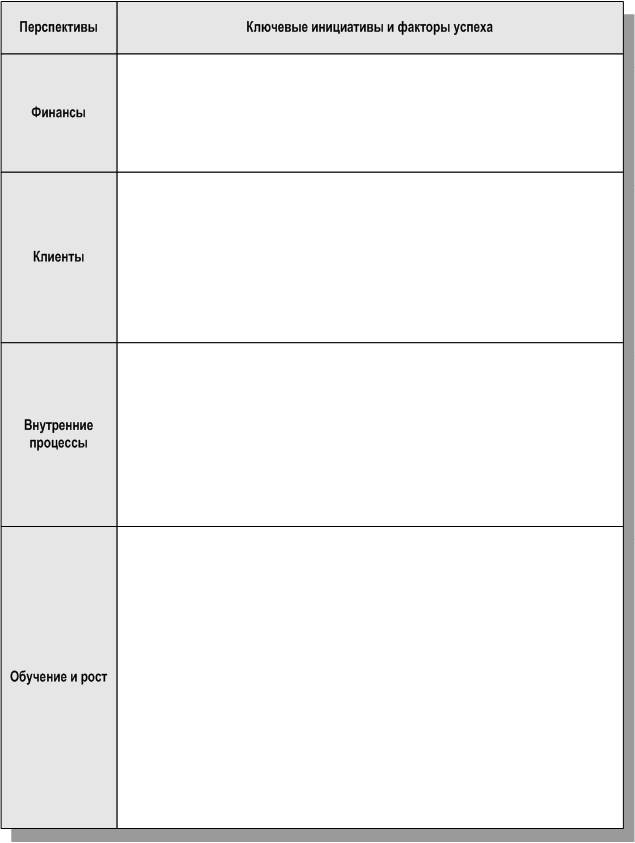

· определить ключевые факторы успеха и построить стратегическую карту целей (рис. 3);

· составить информационную карточку показателей эффективности (табл. 2);

· определить показатели эффективности на уровне компании для выделенных ключевых факторов успеха (табл. 3);

· разработать 2 варианта финансовой структуризации.

Рис. 2. Организационная структура компании АВС

Рис. 3. Форма стратегической карты целей

Таблица 2.

Информационная карточка KPI

|

№ п/п |

Наименование |

Периодичность предоставления |

Ответственный за показатель |

Объект применения |

Назначение |

Метод расчета |

Единица измерения |

|

1. |

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

6. |

|

|

|

|

|

|

|

|

7. |

|

|

|

|

|

|

|

|

8. |

|

|

|

|

|

|

|

|

9. |

|

|

|

|

|

|

|

|

10. |

|

|

|

|

|

|

|

|

11. |

|

|

|

|

|

|

|

|

12. |

|

|

|

|

|

|

|

|

13. |

|

|

|

|

|

|

|

|

14. |

|

|

|

|

|

|

|

|

15. |

|

|

|

|

|

|

|

|

16. |

|

|

|

|

|

|

|

Таблица 3.

Ключевые показатели эффективности I уровня

|

Цели управления компанией |

Показатель эффективности |

KPI в текущем году |

Планируемые значения KPI |

Ответственное подразделение |

||

|

через год |

через 2 года |

через 3 года |

||||

|

Финансы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Клиенты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бизнес-процессы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обучение и рост |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тема 2. Технология бюджетирования

Изучив данную тему, студент должен:

знать:

· понятие бюджетной модели;

· виды бюджетов;

· характеристику операционных и финансовых бюджетов;

иметь представление:

· об особенностях формирования бюджетной модели;

· о факторах, влияющих на бюджетную модель организации;

· о преимуществах и недостатках бюджетирования «с нуля» и «приростного» бюджетирования;

· о преимуществах и недостатках «жесткого» и «гибкого» бюджетирования;

· о преимуществах и недостатках «постатейного» и «истекающего» бюджетирования;

уметь:

· оценивать факторы, влияющие на объемы производства и продаж;

· прогнозировать основные финансовые показатели;

· формировать операционные и финансовые бюджеты.

Изучая тему, необходимо акцентировать внимание на следующих понятиях:

· Операционные бюджеты.

· Финансовые бюджеты.

· Вспомогательные бюджеты.

· Бюджетная модель.

1. Виды бюджетов предприятия.

2. Характеристика операционных и финансовых бюджетов: формат и особенности построения.

3. Бюджетная модель и факторы, на нее влияющие.

4. Организационные особенности построения бюджетов.

Вопрос 1. Виды бюджетов предприятия.

Классификацию бюджетов предприятия можно проводить по разным признакам, каждый из которых предполагает выделение различных видов бюджетов:

· в зависимости от целей и временного горизонта:

o стратегический бюджет;

o тактический бюджет;

o оперативный бюджет;

· по функциональному назначению:

o финансовые бюджеты;

o операционные бюджеты;

o вспомогательные (специальные) бюджеты;

· по отношению к уровню интеграции управленческой информации:

o бюджет центра финансовой ответственности;

o консолидированный бюджет;

· в зависимости отражаемой информации:

o стоимостные;

o натурально-стоимостные;

· в зависимости от этапа бюджетного процесса:

o плановый бюджет;

o фактический (исполненный) бюджет.

Многообразие целей и задач, которые должно решать бюджетирование, предопределяет различие требований к структуре бюджетов, бюджетным статьям, степени их детализации, длительности периодов, на которые составляются бюджеты.

Необходимость выделения различных периодов бюджетирования во многом связана и с необходимостью оптимизации затрат на осуществление бюджетного процесса, а также с получаемыми выгодами от его реализации, т.е. в основе организации бюджетирования заложен общий принцип экономической эффективности. Он предполагает использование более агрегированных показателей для составления годового бюджета и выбор большей степени детализации при месячном бюджетировании.

В силу этого различаются и задачи, на которые ориентированы соответствующие виды бюджетов. Например, задачами стратегического бюджетирования являются оценка финансовой реализуемости стратегий, оценка потребности предприятия в различных видах ресурсов, а также расчет потенциальных «узких мест». Построение данных бюджетов позволяет увязать управленческие решения с финансовыми возможностями предприятия.

Для отражения стратегических целей, как правило, строятся только финансовые бюджеты – баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Главной целью разработки стратегических бюджетов является определение основных показателей деятельности, таких как занимаемая доля рынка, оборачиваемость активов, доля собственных и привлеченных средств в валюте баланса.

Поскольку одной из целей системы бюджетирования является прогнозирование будущего финансового состояния предприятия, то по факту составления бюджетных прогнозов менеджмент должен оценить удовлетворительность или неудовлетворительность финансовых показателей деятельности предприятия. И если некоторые показатели его не устраивают, то бюджетный прогноз необходимо пересматривать на уровне структурных подразделений, для того чтобы «вывести» показатели деятельности в нужный диапазон.

Для контроля исполнения бюджетов нужно установить требования к подразделениям и регламент превышения бюджетных показателей. Обычно это осуществляется с помощью процедуры корректировки бюджета. В этих случаях для осуществления финансирования подразделение делает запрос на пересмотр бюджета, после чего необходимые изменения вносятся в бюджет. Только после внесения данных в бюджет может осуществляться финансирование.

Показатели деятельности подразделений должны быть согласованы. Процедура согласования определяет приоритетность задач и их финансирование.

Основные цели тактического бюджетирования состоят в распределении ресурсов и прогнозе финансовых результатов предприятия в целом и по каждому подразделению. На основе годового бюджета предприятия в течение года будет устанавливать планы продаж, и фиксировать результаты их выполнения. Причем объемы продаж необходимо будет учитывать в разрезе существующих направлений деятельности и увеличения объемов продаж за счет новых направлений. Также годовой бюджет отражает ожидаемые финансовые результаты деятельности – планируемые расходы и доходы, инвестиции, денежные потоки, активы и их структуру, источники капитала и их структуру, а также оценку основных показателей деятельности, таких как оборачиваемость дебиторской и кредиторской задолженности, рентабельность продаж и т.д.

Годовые (тактические) цели являются воплощением стратегических целей предприятия. Таким образом, стратегические цели детализируются до целевых показателей деятельности и задач подразделений на текущий бюджетный период.

Для реализации целей тактического бюджетирования необходимо определить требуемую степень детализации данных, которая должна выбираться исходя из желаемой точности выполняемых прогнозов данных – чем полнее детализация, тем больше погрешность прогноза. Поэтому, например, нет смысла осуществлять планирование продаж по отдельным позициям, когда ассортимент товара превышает тысячу наименований. В данном случае следует группировать товар по товарным группам или категориям. В случае прогнозирования и планирования с использованием более агрегированных показателей, точность планирования в целом повышается. Фактически невозможно оценить изменение рынка на предстоящий период по отдельным позициям. В то же время, исходя из рыночных тенденций и известной сезонности спроса, достаточно просто выполнить прогноз на определенные группы товаров.

Эти же правила действуют при планировании расходов на бюджетный период, что повышает точность планирования.

Главная цель оперативного бюджетирования – управление ликвидностью предприятия. Сбалансированность поступлений и выплат представляет важную задачу управления финансами. Поскольку контроль детального годового бюджета крайне труден и неэффективен разрабатываются детальные месячные бюджеты.

Месячные бюджеты целесообразно пересматривать ежемесячно. При составлении бюджета на месяц, в бюджетах поступлений и выплат необходимо сгладить скачки, связанные с сезонностью (или другими объективными причинами), а также оценить и установить лимит неснижаемого остатка средств, который является страховым резервом, устанавливаемым в виде определенного процента потребности месяца.

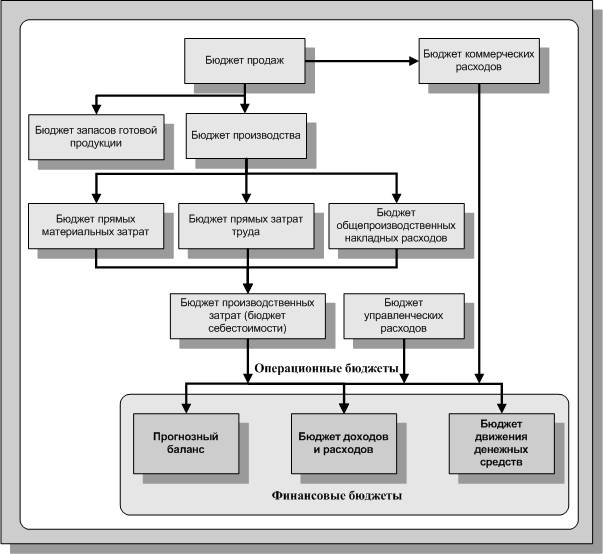

По функциональному назначению все бюджеты можно разделить на три основные группы: финансовые, операционные и вспомогательные бюджеты.

К финансовым бюджетам относят:

· бюджет доходов и расходов;

· бюджет движения денежных средств;

· прогнозный баланс.

К операционным бюджетам относят:

· бюджет продаж – содержит информацию о запланированном (помесячно и поквартально) объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции;

· бюджет производства – содержит информацию о запланированном (помесячно и поквартально) объеме производства (выпуска) по каждому виду продукции с учетом запасов готовой продукции на начало и на конец бюджетного периода;

· бюджет запасов готовой продукции содержит информацию о запасах по каждому виду продукции;

· бюджет прямых материальных затрат – содержит информацию о запасах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по каждому виду продукции, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода;

· бюджет прямых затрат труда – содержит информацию о расходах на заработную плату основного производственного персонала в расчете на единицу готовой продукции по каждому виду продукции, т. е. с учетом затрат рабочего времени в человеко–часах и тарифных ставок;

· бюджет общепроизводственных расходов – содержит информацию о прочих расходах организации, в частности, об амортизации, уплаченных процентах за кредит и других накладных расходах на протяжении бюджетного периода;

· бюджет коммерческих расходов – содержит информацию о расходах на рекламу, транспортные услуги, комиссионных сбытовым посредникам и прочих расходах по реализации продукции;

· бюджет управленческих расходов – содержит информацию о расходах на мероприятия, непосредственно не связанные с производством и сбытом продукции (услуг), расходах на заработную плату управленческому персоналу, арендных платежах, коммунальных и командировочных расходах, затратах на текущий ремонт и других расходах.

К вспомогательным (специальным) бюджетам относят:

· план капитальных затрат (инвестиционный план) – показывает распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями или инвесторами организации под представленный бизнес–план (график оплаты стартовых затрат нового бизнеса), на организацию и создание нового бизнеса, в качестве обоснования прежде всего запрашиваемых кредитов или инвестиций, других внешних финансовых ресурсов. В этом документе показано распределение капиталовложений, других первоначальных затрат (лицензирование, стартовая реклама, сертификация, оформление прочих разрешительных документов) как по статьям расходов, так и по месяцам или декадам бюджетного периода;

· кредитный план – содержит информацию о кредитах и инвестициях, необходимых организации на предстоящий бюджетный период с указанием размеров, сроков и условий получения, выплаты процентов, режима возврата и т.п.;

· бюджет распределения прибыли;

· бюджеты отдельных проектов и программ;

· бюджет налогов.

Финансовые бюджеты являются конечными документами, разрабатываемыми в процессе бюджетирования. Они являются обязательными для предприятия.

Назначение операционных бюджетов – увязка натуральных показателей планирования со стоимостными, определение наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении финансовых бюджетов. Операционные и вспомогательные бюджеты составляются для разработки финансовых бюджетов. Их состав является произвольным – формируется исходя из целесообразности их разработки – и определяется руководством предприятия.

Вопрос 2. Характеристика операционных и финансовых бюджетов: формат и особенности построения.

Бюджет продаж.

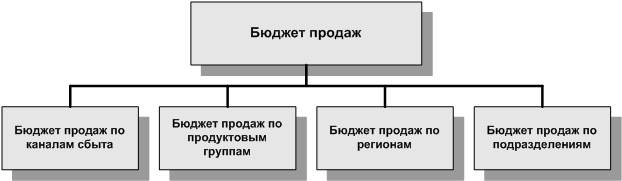

Бюджет продаж является основным операционным бюджетом. Он содержит информацию о предполагаемом объеме сбыта каждого вида или группы продукции, как в денежном, так и в натуральном выражении. Формирование бюджета продаж, как правило, возлагается на коммерческую службу, в частности на отдел маркетинга, поскольку в обязанности сотрудников данного отдела входит анализ текущего состояния рынка и основных тенденций его развития. При этом в зависимости от управленческих потребностей бюджет продаж может строиться по различным объектам (рис. 4).

Рис. 4. Виды бюджета продаж в зависимости от управленческих потребностей

Составление бюджета продаж начинается с прогнозов реализации продукции или услуг. Этот прогноз обычно составляется так, чтобы показать предполагаемую реализацию по месяцам, неделям и даже по дням. Предполагаемый объем сбыта также может разбиваться по отдельным продуктам или их группам с дальнейшей разбивкой ожидаемой реализации продукции по каждому району или территории, в которых реализуется продукция. При большой номенклатуре товаров необходимо их группировать. В этом случае бюджет продаж составляется по группам товаров и средним ценам для каждой группы. Если совокупная доля отдельных товаров в общем объеме продаж достаточно велика (не менее 50%), в бюджете продаж они не группируются.

Необходимые данные для составления бюджета продаж:

1. планируемое количество по видам продукции, регионам, клиентам;

2. система скидок, предлагаемых в зависимости от объема заказа, сезона, срока сотрудничества.

Типовые источники данных для построения бюджета продаж:

1. топ–менеджмент – целевые установки;

2. финансовый или планово-экономический отдел – система скидок;

3. отдел маркетинга и продаж:

· исследования текущего состояния рынка;

· анализ прошлых периодов;

· предложения по цене;

· разбиение по группам клиентов, регионам, видам продукции.

Порядок составления бюджета продаж:

1. Определить объем продаж каждого продукта на первый месяц бюджетного периода в натуральном выражении.

2. Определить цену каждого продукта на первый месяц бюджетного периода.

3. Определить месячный объем продаж каждого продукта путем умножения объема продаж каждого продукта в натуральных единицах на цену.

4. Определить возможную динамику изменения цен с учетом уровня инфляции и динамику изменения сбыта с учетом среденемесячного темпа роста объемов продаж на бюджетный период.

5. Определить динамику продаж каждого продукта по месяцам путем умножения объема продаж каждого продукта за первый месяц бюджетного периода на соответствующий темп роста.

6. Определить общий объем продаж по каждому продукту путем суммирования объемов продаж по каждому продукту за все месяцы бюджетного периода.

7. Определить общий объем продаж по всем продуктам по месяцам бюджетного периода путем суммирования по каждому продукту значения в каждом месяце.

На основе данных бюджета продаж, действующей кредитной политики (оплата готовой продукции может проводиться покупателями в несколько этапов), данных о наличии дебиторской задолженности прошлых бюджетных периодов и особенностях ее погашения формируется бюджет поступлений денежных средств.

Бюджет производства.

Основным инструментом планирования производственной деятельности является бюджет производства, который непосредственно основывается на прогнозах сбыта. Бюджет производства представляет собой производственную программу, содержащую прогнозы номенклатуры и объемов производства в плановом периоде как в натуральных, так и в стоимостных показателях.

При построении бюджета производства должен учитываться объем продаж и его распределение внутри бюджетного периода, производственные мощности и остатки готовой продукции на начало и конец каждого месяца бюджетного периода.

Условия построения бюджета производства:

· запас готовой продукции на конец периода составляет N% от продаж следующего месяца.

· запас готовой продукции на начало периода равен конечному запасу предыдущего периода.

Порядок составления бюджета производства:

1. Определить общую величину запасов на начало и конец бюджетного периода путем суммирования стоимости запасов готовой продукции по каждому изделию в стоимостном выражении в первый и последний месяцы бюджетного периода.

2. Определить месяцы бюджетного периода, в которых планируется изменить уровень запасов готовой продукции.

3. Определить ежемесячный объем производства каждого продукта на основании бюджета продаж и помесячного изменения уровня запасов:

Объем производства = Объем продаж – Остатки готовой продукции на начало периода +

+Целевой норматив остатков готовой продукции на конец периода

Бюджет прямых материальных затрат.

Бюджет прямых материальных затрат содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по предприятию в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода.

Порядок составления бюджета прямых материальных затрат:

1. Определить наиболее важные виды сырья и материалов, необходимые для изготовления продукции.

2. Определить наиболее важные виды расходов и категории персонала, чьи издержки на оплату труда прямо пропорционально связаны с объемом продаж.

3. Определить нормы расхода отдельных видов прямых материальных затрат на единицу продукции и весь объем продаж.

4. Определить ежемесячный объем прямых материальных затрат для каждого продукта.

5. Определить общий объем прямых материальных затрат по всем продуктам по месяцам бюджетного периода путем суммирования по каждому продукту значения в каждом месяце.

Типовые источники данных для построения бюджета прямых материальных затрат:

1. календарный план производства – дает информацию о том, что и когда должно быть сделано;

2. спецификация производства – определяет технологический процесс и структуру изделий;

3. нормативные акты, ГОСТы, ТУ и т.п.

Бюджет закупок.

Бюджет закупок формируется как план службы материально–технического снабжения и определяет потребность в приобретении сырья, материалов, комплектующих в натуральном и стоимостном выражении в планируемом периоде.

Источником информации для построения бюджета закупок являются следующие данные:

· потребность в основных материальных ресурсах, полученная при формировании плана производства;

· уровень остатков материальных ресурсов на начало планируемого периода;

· уровень нормативов запасов материальных ресурсов;

· сводные заявки на ненормируемые материалы для осуществления производственно–хозяйственной деятельности, предложения поставщиков;

· цены на все виды материальных ресурсов.

Потребность в закупке материалов определяется следующим образом:

Планируемая величина закупки материалов = Плановая потребность в материалах – Остаток материалов на начало периода + Остаток материалов, необходимый для формирования нормативного страхового запаса на складе (остаток материалов на конец периода).

Условия построения бюджета закупок:

· запасы материалов на конец периода составляют N% от потребности в материалах следующего периода;

· запас материалов на начало периода равен конечному запасу предыдущего периода;

· X% материалов оплачивается в том же месяце, Y% – в следующем.

Бюджет прямых затрат на оплату труда.

Бюджет прямых затрат на оплату труда – количественное выражение планируемых затрат на оплату труда основного производственного персонала (специалистов, труд которых направлен на производство конкретных изделий).

Данный бюджет, как правило, состоит из переменной и условно–постоянной частей.

Основой формирования переменной части бюджета оплаты труда является потребность в трудовых ресурсах, исчисленная на основе рассчитанного плана производства продукции и установленных нормативов сдельных расценок и тарифов. Условно–постоянная часть не зависит напрямую от объема выпуска и определяется на основе окладов, тарифных ставок, планового фонда рабочего времени, стимулирующих и компенсационных выплат.

При формировании бюджета расходы на оплату труда могут группироваться:

· по структурным подразделениям и выпускаемым продуктам;

· по категориям (основные и вспомогательные рабочие, специалисты, служащие и руководители);

· по отнесению затрат, учитываемых в целях налогообложения или финансируемых за счет прибыли предприятия;

· по разновидностям оплаты труда.

В планируемый состав затрат на оплату труда включаются:

· выплаты заработной платы за выполнение плановых работ;

· премии и надбавки стимулирующего характера по системным положениям;

· выплаты компенсирующего характера, связанные с режимом работы и условиями труда;

· оплата очередных и дополнительных отпусков;

· оплата по договорам гражданско-правового характера и др.

На основе рассчитанных плановых сумм выплат и предусмотренных вознаграждений сотрудникам формируются начисления, предназначенные для государственного пенсионного обеспечения, социального страхования, медицинской помощи и страховых взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Условия построения бюджета затрат на оплату труда:

· заработная плата основным рабочим выплачивается из расчета Х% в том же месяце, Y% – в следующем.

Бюджет общепроизводственных расходов.

Бюджет общепроизводственных расходов также может включать переменную и постоянную составляющие. Большая часть общепроизводственных расходов является постоянной: даже если предприятие бездействует (или почти бездействует), заработная плата основным служащим, многие расходы по сбыту, рекламе, стоимость вспомогательной рабочей силы, страховые взносы, налоги, амортизация и многие другие расходы продолжают производиться.

Бюджет коммерческих расходов.

Планирование деятельности предприятия невозможно без учета расходов, связанных с продажей продукции, товаров, работ и услуг (коммерческими расходами), которые составляют существенную часть в общих расходах.

Затраты предприятия на реализацию произведенной или приобретенной продукции являются коммерческими расходами (расходами на продажу). В целом все коммерческие расходы можно подразделять на расходы по сбыту, расходы на рекламу, транспортно–экспедиционные расходы, прочие расходы. Коммерческие расходы могут также классифицироваться на:

· переменные затраты, подлежащие отнесению на себестоимость соответствующих видов продукции прямым путем, зависящие от объема производства, стоимости отгруженной продукции и других показателей;

· постоянные затраты, связанные с коммерческой деятельностью, которые могут распределяться между отдельными видами отгруженной продукции ежемесячно для калькулирования продукции пропорционально прибыльности отдельных наименований.

На предприятиях, осуществляющих производственную деятельность, в составе расходов на продажу планируются следующие затраты:

· на затаривание и упаковку изделий на складах готовой продукции;

· по доставке продукции на станцию отправления, погрузке в транспортные средства;

· комиссионные отчисления, уплачиваемые сбытовым и другим посредническим организациям;

· по содержанию помещений для хранения продукции в местах ее продажи;

· на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, к расходам на продажу относятся следующие затраты:

· на перевозку товаров;

· на оплату труда;

· на аренду;

· на содержание зданий, сооружений, помещений и инвентаря;

· по хранению и подработке товаров;

· на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

Необходимые данные для бюджета коммерческие расходов:

· информация о складских расходах;

· информация о транспортных расходах;

· информация о расходах на исследование рынка.

Источники данных для бюджета коммерческие расходов:

· отдел маркетинга – размер прямых продаж;

· финансовый отдел и отдел продаж – расходы на транспорт;

· финансовый отдел, склад – складские расходы;

· отдел маркетинга – стоимость маркетинговых исследований.

Бюджет управленческих расходов.

В бюджет управленческих расходов входят все затраты, не связанные с производством и сбытом продукции. Большинство управленческих затрат носит постоянный характер; переменная часть затрат, если она присутствует, планируется как процент от объема продаж.

Бюджет управленческих затрат подразумевает группировку так называемых общехозяйственных расходов, которые являются условно–постоянными затратами и напрямую не зависят от объема выпуска продукции. К затратам по управлению относят следующие статьи:

· заработную плату аппарата управления предприятия: основную и дополнительную заработную плату руководства организации в соответствии с номенклатурой должностей, относящихся к аппарату управления, их служебные командировки и перемещения, а также налоговые начисления;

· содержание или оплату привлеченной охраны;

· содержание прочего общезаводского персонала;

· амортизацию основных средств, не участвующих непосредственно в производственном процессе, и объектов нематериальных активов;

· содержание и текущий ремонт зданий, сооружений и инвентаря управленческого назначения;

· проведение испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования;

· документарные затраты, которые представляют собой затраты на получение лицензий, сертификатов, необходимых для работы предприятия в целом, а также оплату консультационных, информационных и аудиторских услуг;

· прочие расходы.

К ним могут относиться:

o канцелярские расходы центров управления;

o расходы на оплату услуг связи, расходы на содержание зданий и помещений центров управления (отопление, освещение, канализация, водоснабжение, текущий ремонт и содержание в чистоте);

o расходы на текущий ремонт инвентаря, легкового транспорта и зданий;

o расходы на служебные разъезды и содержание легкового транспорта;

o представительские расходы;

o охрана труда;

o подготовка кадров.

Данный перечень статей довольно обширный, и, вполне вероятно, для небольшой компании он может стать избыточным. Поэтому данные группы следует группировать исходя из их экономического содержания и степени влияния на общий размер затрат.

Для бюджета управленческих расходов необходимы данные о заработной плате и иных компенсациях сотрудникам, офисные расходы (почта, телефон, интернет и пр.), канцелярские расходы, представительские расходы, затраты на курсы повышения квалификации.

Источники данных для бюджета управленческих расходов:

1. рекламный отдел – реклама и продвижение;

2. финансовый отдел, отдел закупок – офисные расходы;

3. финансовый отдел – компенсация;

4. финансовый отдел – аренда офиса;

5. отдел маркетинга – рекламные расходы.

Порядок составления бюджета накладных (коммерческих и управленческих) расходов:

1. Определить наиболее значимые виды накладных расходов, которые должно понести предприятие для производства и реализации продукции.

2. Распределить эти расходы на коммерческие и управленческие.

3. Выделить в составе управленческих и коммерческих расходов постоянные и переменные.

4. Составить график распределения переменных накладных расходов в соответствии с изменением динамики продаж внутри бюджетного периода.

5. Составить график распределения постоянных накладных расходов внутри бюджетного периода.

6. Составить бюджет оплаты всех накладных расходов.

На основе бюджетов прямых расходов, связанных с производством и закупками, и косвенных расходов, связанных со сбытом и управлением, формируются бюджеты расчетов с различными контрагентами, составляется общий бюджет расчетов по кредиторской задолженности.

Бюджет доходов и расходов.

На основе операционных бюджетов разрабатываются финансовые бюджеты. Одним из них является бюджет доходов и расходов. Он обобщает результаты финансово–хозяйственной деятельности за период и показывает эффективность принятых управленческих решений.

Определение структуры бюджета доходов и расходов, принципы группировки статей, состав и степень детализации имеют особое значение в бюджетном процессе.

Формат бюджета доходов и расходов является произвольной формой, утвержденной в системе бюджетирования предприятия и показывающей соотношение доходов от реализации и расходов, необходимых для осуществления деятельности в планируемый период. Одним из вариантов формата бюджета доходов и расходов может выступать «Отчет о прибылях и убытках».

Бюджет движения денежных средств.

Бюджет движения денежных средств является вторым основным финансовым бюджетом и формируется с учетом двух составляющих: ожидаемых поступлений и выплат. Данный бюджет позволяет проследить денежные потоки, своевременно найти источники финансирования деятельности.

Прогнозный баланс.

Прогнозный баланс дает представление о финансовом состоянии, которое, как ожидает руководство, будет иметь место в результате деятельности предприятия в течение бюджетного периода.

Вопрос 3. Бюджетная модель компании и факторы на нее влияющие.

Бюджетная модель – это совокупность взаимосвязанных между собой бюджетов предприятия (рис. 5).

Рис. 5. Бюджетная модель предприятия

Можно выделить ряд факторов, которые делают бюджетную модель каждого предприятия уникальной:

· ограничения, влияющие на деятельность предприятия;

· вид деятельности;

· стратегические цели;

· информационные потребности менеджмента;

· размер предприятия и система управления.

Ограничения, влияющие на деятельность предприятия. Для большинства предприятий наиболее значимое ограничение – спрос на продукцию, в соответствии с которым формируется бюджет продаж компании. В этом случае все остальные составляющие бюджетной модели зависят от бюджета продаж. Но такая ситуация характерна только для так называемого рынка покупателей, где предложение превышает спрос. Для ненасыщенных рынков действуют другие ограничения, к примеру, производственные мощности или доступность сырья и материалов.

На бюджетную модель влияют также требования, предъявляемые собственниками или топ–менеджерами, например установленные уровни рентабельности, ликвидности, капитализации и т. д. Иногда эти требования противоречат другим ограничениям. Решение таких проблем может быть различным и зависит от подхода к бюджетированию, принятому на предприятии.

Вид деятельности. Бюджетная модель во многом зависит от вида деятельности предприятия. Если состав финансовых бюджетов во многом одинаков для всех предприятий, то состав операционных бюджетов и существующие между ними взаимосвязи будут серьезно различаться в зависимости от того, для какого предприятия – производственного, торгового и т. д. – построена бюджетная модель.

Бюджетная модель предприятий, оказывающих различные услуги, как и бюджетная модель производственных предприятий, может включать бюджет производства, бюджет закупок сырья и материалов и т. д. Принципиальное различие бюджетных моделей таких предприятий заключается в том, что в сфере услуг планирование нередко приходится осуществлять в разрезе проектов, то есть создавать для каждого проекта весь набор бюджетов и др.

Стратегические цели. Если у предприятия нет четко выработанных стратегических целей, то ее система бюджетирования не будет эффективной. Поэтому перед тем как создавать бюджетную модель, руководство должно четко определить цели и показатели, характеризующие их достижение. А бюджетная модель должна содержать бюджеты, в которые входят стратегические показатели или другие (зачастую нефинансовые) данные, позволяющие их рассчитать. Это необходимо для управления процессом достижения поставленных целей.

Если в качестве одного из ключевых показателей деятельности компании, например, выделен коэффициент брака, характеризующий удовлетворенность клиентов, то в бюджетную модель целесообразно включить корректирующий бюджет возврата бракованной продукции.

Информационные потребности. Бюджетная модель должна удовлетворять информационные потребности менеджмента предприятия или его собственников, которые, как правило, меняются в зависимости от стадии жизненного цикла предприятия.

Например, на стадии роста бизнеса или этапе выхода на новый для предприятия рынок акцент делается на доходную часть бюджета. Это время для массированных инвестиций, с одной стороны, и достижения максимального объема продаж – с другой, что влечет за собой деление общего бюджета предприятия на бюджеты по уже освоенным рынкам и бюджеты проектов. На предприятиях, достигших «зрелого» этапа развития, большее внимание уделяется минимизации расходов, что ведет к максимальной детализации расходных статей и формированию отдельного бюджета для каждого подразделения.

Размер предприятия и система управления. Непосредственное влияние на бюджетную модель предприятия оказывает его размер. Для более детального планирования крупные предприятия могут составлять отдельные бюджеты по определенным видам затрат с большим удельным весом в себестоимости продукции. Например, большинство крупных предприятий формируют бюджет налогов, в то время как небольшие предприятия планируют налоговые платежи в составе других бюджетов. Также могут составляться такие виды бюджетов, как бюджет затрат на энергоресурсы, бюджет затрат на оснастку и т. д.

На предприятиях с холдинговой структурой бюджетная модель более сложная, чем на обособленных предприятиях.

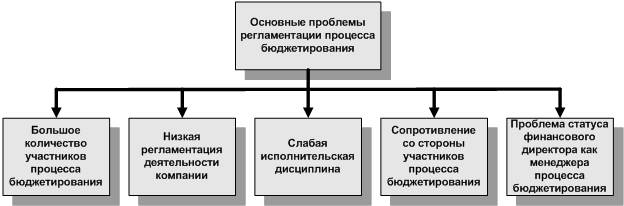

Вопрос 4. Организационные особенности построения бюджетов.

В зависимости от источников и способов формирования бюджетов на операционную перспективу выделяют бюджетирование «с нуля» и приростное бюджетирование.

Процесс бюджетирования «с нуля» начинается с рассмотрения нескольких взаимоисключающих путей достижения целей. Для каждого пути определяются ресурсы, необходимые для реализации поставленных задач, по принципу «что нам нужно для того, чтобы ... ». Лучший из этих вариантов выбирается с точки зрения имеющихся ограничений – финансовых, материальных, человеческих, временных, технологических и т.д. Этот сценарий и закладывается в основу формирования бюджета. В экономической литературе, посвященной бюджетированию можно встретить разные мнения авторов по вопросу влияния на показатели, отражаемые в бюджете на операционную перспективу значения показателей базового и предыдущего периода планирования. С одной точки зрения пересмотр будущих целей невозможен без анализа показателей текущего и предыдущего планового периода, а с другой – показатели будущего планового периода существуют в отрыве от текущих и предыдущих.

Смысл применения бюджетирования «с нуля» состоит в том, чтобы в случае повышенной неопределенности и хозяйственной нестабильности своевременно принимать решения, о реструктуризации бизнеса исходя из максимально обоснованных финансовых расчетов и прогнозов, не продолжать финансирования тех проектов и программ, эффективность будущих результатов вызывает сомнения. Оно позволяет, не дожидаясь завершения планового периода выяснить, насколько изменилась хозяйственная обстановка, какие новые цели стоят перед предприятием и какие новые критерии или факторы влияния предстоит принимать в расчет при разработке и принятии управленческих решений и внести изменения в проект.

Недостатком данного метода следует считать повышенную трудоемкость в связи с реализацией трудоемких процессов разработки пакетов решений, установления критериев ранжирования пакетов решений, определения лимитов затрат и выбор пакетов решений.

В отличие от бюджетирования с нуля, метод приростного бюджетирования предполагает формирование бюджетов на основе текущих бюджетов или результатов прошлых периодов с учетом предполагаемых параметров бюджетного периода и событий, которые, как ожидается, произойдут до его окончания без всяческого поиска и пересмотра путей достижения целей. Такими параметрами будут, например, ожидаемый темп инфляции, уровень экономической активности, изменения структуры выпуска за период. Данный метод фокусирует внимание участников бюджетного процесса на изменениях, которые, как предполагается, произойдут в течение бюджетного периода по сравнению с предшествующим.

Существенным недостатком данного метода является перенос ошибок прошлых в прогнозируемые периоды.

Достоинством данного метода можно считать его относительно низкую трудоемкость. При составлении бюджетов на следующий плановый период достаточно ввести корректировочные проценты по основным показателям.

В зависимости от способов отображения информации в бюджетах различают методы жесткого и гибкого бюджетирования.

Если предприятие при разработке бюджетов рассматривает единственный вариант развития рыночной ситуации в качестве достоверного, то целесообразно применить метод жесткого (статического) бюджетирования. Его еще называют одновариантным бюджетированием. При этом составляются бюджеты, в которых по каждой статье можно проставить только один показатель, значение которого не рассматривается в зависимости от вариантов развития ситуаций. В итоге бюджет, составляемый один раз в год, существенно теряет свою актуальность, что вызывается кумулятивным характером всевозможных отклонений фактических значений от запланированных.

Для предприятий, ведущих свою деятельность по проектному принципу, существует реальная возможность появления новых, незапланированных ранее проектов, что поднимает перед ними вопрос снижения актуальности бюджетных планов. Для предприятия, занимающегося одновременно строительством во многих странах мира, на десятках рынков одновременно, крайне трудно, если вообще возможно, отслеживать возникновение новых тендеров за 7–8 месяцев до участия в нём. Поэтому заключение контрактов в объёмах, отличающихся от запланированного, является обычной практикой. Логичным итогом таких обстоятельств в случае с периодическим ежегодным планированием является необходимость в изменении планов строительства, а это означает снижение актуальности существующих бюджетных планов.

Составление бюджета, проводимое один раз в год, в значительной степени подавляет инициативу сотрудников, поскольку рассмотрение проектов и идей менеджеров будет переноситься на период рассмотрения бюджета на следующий год. Это может вызвать ряд негативных моментов:

· демотивированность инициативных и деятельных менеджеров будет подталкивать их к переходу в другие, более динамично развивающиеся компании;

· менеджеры будут стремиться к установлению заурядных показателей вместо реально достижимых;

· менеджеры будут стремиться к превышению бюджетных целей только к концу периода, поскольку высокие результаты, достигнутые в середине периода могут привести к внесению корректировок в бюджетные планы;

· значительное превышение поставленных целей может привести к более высоким требованиям к результатам дальнейших периодов, поэтому менеджеры будут более заинтересованы в достижении невысоких целей и очень небольшое их превышение и др.

В условиях гибкого бюджетирования подготавливают несколько вариантов бюджетов в зависимости от развития рыночной ситуации относительно объемов сбыта, цен на ресурсы и конечную продукцию, т.е. рассчитывают результаты деятельности при различных величинах ключевых факторов деятельности. Такое бюджетирование еще называют многовариантным. Безусловно, учесть возможные изменения всех факторов невозможно, поэтому наиболее продуктивным (с точки зрения соотношения затрат на проведение предварительного анализа и выгод от подготовки многовариантных бюджетов) является подготовка комплекса бюджетов, различающихся вариацией одного, самого важного с точки зрения руководителей компании и разработчиков бюджетов фактора, например объема продаж. Самое главное, определить разумное количество этих сценариев, так увеличение количества бюджетных сценариев существенно снижает полезность бюджетирования.

В условиях относительно стабильной макроэкономической ситуации именно спрос на продукцию или услуги со стороны потребителей является наиболее вариабельной величиной, подверженной колебаниям, повлиять на которые в коротком периоде (сравнимом с продолжительностью бюджетного периода) организация либо не в состоянии, либо ее влияние оказывается незначительным. Однако, выбирать объем продаж в качестве базиса для гибкого бюджетирования не обязательно – базой может стать любой производственный или финансовый фактор или даже совокупность факторов.

В зависимости от дальнейших возможностей использования сэкономленных ресурсов и внутрибюджетного перемещения сумм по статьям различают методы постатейного и истекающего бюджетирования.

Постатейное бюджетирование предусматривает жесткое ограничение сумм по каждой статье расходов в течение бюджетного периода без возможности использования сэкономленного по одной статье на другие расходы. Например, суммы экономии фонда оплаты труда не могут быть истрачены на повышение квалификации сотрудников или социальные программы.

Истекающее бюджетирование подразумевают невозможность переноса сумм, неизрасходованных в бюджетном периоде, на следующие периоды.

На практике оба подхода целесообразно использовать в качестве средств контроля за эффективностью использования ресурсов и стимула к повышению качества планирования. Кроме того, истекающее бюджетирование позволяет пресечь «накопительские» тенденции руководителей организаций. К недостаткам представленных подходов можно отнести, прежде всего, встречающуюся на практике неравномерность расходования средств, когда в конце периода менеджеры начинают тратить оставшиеся деньги из опасения, что в случае больших отклонений по некоторым статьям бюджет по ним на следующие периоды может быть урезан.

Вопросы для самопроверки:

1. Какие виды бюджетов существуют?

2. Можно ли начать процесс операционного планирования с составления бюджета производства?

3. Каким образом можно повысить обоснованность бюджета продаж?

4. Какие прогнозные оценки следует учитывать при составлении бюджета денежных поступлений и выплат?

5. Какие факторы влияют на бюджетную модель?

6. Каковы преимущества и недостатки бюджетирования «с нуля» и «приростного» бюджетирования?

7. Каковы преимущества и недостатки «жесткого» и «гибкого» бюджетирования?

8. Каковы преимущества и недостатки «постатейного» и «истекающего» бюджетирования?

Литература по теме:

Основная литература:

1. Немировский И.Б., Старожукова И.А. Бюджетирование. От стратегии до бюджета – пошаговое руководство. – М.: ООО «И.Д. Вильямс», 2006.

· Глава 2 «Виды бюджетов. Формы, которые нас выбирают». Обратите внимание на классификацию и распределение затрат.

· Глава 3 «От операционных бюджетов к основным. Последовательность составления. Кому это надо?».

· Глава 4 «Бюджет доходов и расходов. Особенности национального формата»: Форматы российского и международного стандарта; Отраслевые особенности в формате БДиР.

· Глава 5 «Бюджет движения денежных средств, или Как управлять финансовыми потоками»: Форматы российского и международного стандарта; Отраслевые особенности в формате БДДС.

· Глава 6. «Дотянем ли до расчетного баланса? Или От какого наследства мы решительно отказываемся»: Форматы российского и международного стандарта; Расчетный баланс и взаимосвязь основных бюджетов. Обратите внимание на блок-схему составления мастер-бюджета компании, формат и порядок составления представленных бюджетов.

Дополнительная литература:

1. Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2008.

· Глава 2 «Технология бюджетного управления компанией»: Процедура бюджетного управления компанией. Обратите внимание на цели различных периодов бюджетирования и объекты бюджетирования.

· Приложение А «Бюджетный справочник компании»: Форматы бюджетов (с. 428-450). Обратите внимание на расширенный перечень представленных бюджетов, бюджетные статьи и формат бюджетов.

Практические задания:

Объект исследования – промышленное предприятие (организация «ABC»), выпускающее два вида изделий.

1. Продажи предприятия в декабре составили по изделию А – 2500, а по изделию Б – 800 шт. Цена за единицу изделия А составила 250 руб. /шт., изделия Б – 1500 руб./шт. Прогнозируемые объемы продаж изделия А в первом квартале должны составить по месяцам 3500, 4000, 4000 шт., во втором квартале – 4000 шт. Прогнозируемые объемы продаж изделия Б – 1000, 1100, 1200 шт., с сохранением данной тенденции во втором квартале.