|

Московская финансово-промышленная академия

Кафедра Стратегического и финансового менеджмента

Волнин В.А.

Handbook по дисциплине «Бюджетирование и контроллинг»

Программа магистерской подготовки по направлению «Финансовый менеджмент»

Москва, 2009 Содержание Тема 1. Бюджетирование как инструмент управления денежными потоками компании Тема 2. Формирование бюджетной модели компании Тема 3. Бюджетный регламент – основа эффективного бюджетирования

Тема 1. Бюджетирование как инструмент управления денежными потоками компании

Причины возникновения бюджетирования как инструмента управления и проблемы его использования

Бюджет – это выраженный количественно план, ориентирующий на достижение цели или целей компании.

Проблемы современного бюджетирования

Стратегия не связана с бюджетами

Возможности бюджетирования как инструмента управления

Задачи бюджетирования: · Бюджетирование позволяет сделать предприятие «прозрачным», а потому более привлекательным для инвесторов, определить неработающие, неэффективные активы. · Бюджетирование позволяет сформировать систему координат для отслеживания финансовой устойчивости предприятия, заранее оценивать финансовую состоятельность отдельных видов бизнеса и продуктов. · Поскольку бюджетирование – это очень трудоемкий процесс, то для обеспечения высокого качества составления планов и их реализации необходимо ввести систему мотивации для участников бюджетирования. · Бюджетирование – это основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями. · Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности по отдельным видам товаров и услуг, видам деятельности и структурным подразделениям предприятия. · Организация бюджетирования способствует обеспечению контроля за всеми видами затрат, за которые может нести ответственность конкретный руководитель. · Бюджетирование позволяет обеспечить координацию деятельности различных структурных подразделений предприятия.

Принципы эффективного бюджетирования: · Непрерывность бюджетного процесса · От индикативного планирования к директивному · Единство стандартов построения бюджетов · Детализация расходов · Построение финансовой структуры · «Прозрачность» информации · Регламентация бюджетирования Бюджетирование – оперативное отражение стратегических целей

Рис. 1. Место бюджетирования в системе стратегического планирования

Система сбалансированных показателей (Balansed Scorecard, BSC) пеерееводит миссию, видение и принятые стратеегические цели в систеему показатеелеей, опреедееляющих стеепеень достижеения данных установок в рамках чеетыреех взаимно интеегрированных основных проеекций – финансов, маркеетинга, внутреенних бизнеес-процеессов, обучеения и роста.

Первый уровень. Проеекция финансов – Какую ценность мы представляем для наших акционеров?

Второй уровень. Проеекция маркеетинга – Какую ценность мы представляем для наших клиентов?

Третий уровень. Проеекция внутреенних бизнеес-процеессов – Какие процессы мы должны усовершенствовать, чтобы обеспечить конкурентоспособность предприятия?

Четвертый уровень. Проеекция обучеения и развития – Имеются ли программы развития, мотивации и роста?

Рис. 2. Форма стратегической карты целей

Варианты построения взаимосвязи системы сбалансированных показателей с системой бюджетирования: 1.Ряд показателей BSC подается на вход в систему бюджетирования напрямую и непосредственно отражается в соответствующих бюджетах:

2.Ряд показателей BSC непосредственно не связан с системой бюджетирования и раскрывается через набор факторов, которые находят свое отражение в соответствующих бюджетах:

3. Ряд показателей BSC может раскрываться через стратегические мероприятия и тем самым определять формирование соответствующих бюджетов:

Рис. 3. Декомпозиция стратегических целей на уровень бизнес-единиц и структурных подразделений

Бюджетирование на основе финансовой структуры

Финансовая структура – это набор бизнесов или других центров финансовой ответственности, распределенных между структурными подразделениями предприятия, выступающих в качестве объектов бюджетирования.

Центр финансовой ответственности – структурное подразделение (группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и способное оказывать непосредственное воздействие на доходы, расходы и эффективность данной деятельности.

В качестве ЦФО можно рассматривать: · холдинг или отдельное предприятие; · отдельные бизнес-единицы, структурные подразделения предприятия; · сегменты рынка или группы клиентов; · продуктовые группы; · проекты и т.д.

Преимущества перехода к управлению по ЦФО: · разделение ответственности между подразделениями (кто и за что на предприятии реально отвечает); · возможность оценить результаты и оперативно скоординировать действия подразделений; · возможность создать грамотную систему мотивации сотрудников для выполнения поставленных задач; · внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений, у высшего руководства высвобождается время для выполнения стратегических задач.

Этапы построения финансовой структуры: 1. Описание функций структурных подразделений: реализация, снабжение, производство, администрирование и т. д. Это позволит определить статьи затрат и доходов, на которые могут влиять те или иные подразделения. 2. Классификация типов центров финансовой ответственности (ЦФО) в зависимости от полномочий и ответственности их руководителей. 3. Определение иерархии центров финансовой ответственности и их взаимосвязей.

Вариант 1.

Вариант 2.

Некоторые примеры ЦФО, ЦФУ и МВЗ. ЦФО: · дочерние фирмы холдингов; · обособленные подразделения, представительства и филиалы компаний; · крупные выпускающие (сборочные) цеха производственных объединений; · производственные отделения компаний с дивизиональной организационной структурой управления; · вспомогательные цеха производственных объединений; · регионально и (или) технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

ЦФУ: · основные производства (цеха), участвующие в единых технологических цепочках (переделах), на предприятиях с последовательным или непрерывным технологическим циклом; · выпускающие (сборочные) цеха; · сбытовые службы и подразделения.

МВЗ: · функциональные и штабные службы (бухгалтерия, планово-экономические службы, отделы кадров, другие подразделения заводоуправлений и центральных офисов фирм); · основные и вспомогательные цеха.

Характеристика основных типов центров финансовой ответственности

Рис. 4. Варианты финансовой структуризации коммерческой службы

Тема 2. Формирование бюджетной модели компании

Виды бюджетов компании

Классификацию бюджетов можно проводить по разным признакам, каждый из которых предполагает выделение различных видов бюджетов: · в зависимости от целей и временного горизонта: q стратегический бюджет; q тактический бюджет; q оперативный бюджет;

· по функциональному назначению: q финансовый бюджет; q операционный бюджет; q вспомогательный бюджет;

· по отношению к уровню интеграции управленческой информации: q бюджет центра финансовой ответственности; q консолидированный бюджет;

· в зависимости отражаемой информации: q стоимостный бюджет; q натурально-стоимостный бюджет;

· в зависимости от этапа бюджетного процесса: q плановый бюджет, q фактический (исполненный) бюджет.

Взаимосвязь видов бюджетов и объектов бюджетирования

По функциональному назначению выделяют: Финансовые бюджеты: · бюджет доходов и расходов; · бюджет движения денежных средств; · прогнозный баланс.

Бюджетная модель и факторы, на нее влияющие

Бюджетная модель – это совокупность взаимосвязанных между собой бюджетов предприятия.

Рис. 5. Бюджетная модель предприятия

Можно выделить ряд факторов, которые делают бюджетную модель каждого предприятия уникальной: · ограничения, влияющие на деятельность предприятия; · вид деятельности; · информационные потребности менеджмента; · размер предприятия.

Организационные особенности построения бюджетов

В зависимости от источников и способов формирования бюджетов на операционную перспективу: · бюджетирование «с нуля»; · приростное бюджетирование.

В зависимости от способов отображения информации в бюджетах: · жесткое бюджетирование; · гибкое бюджетирование.

В зависимости от дальнейших возможностей использования сэкономленных ресурсов и внутрибюджетного перемещения сумм по статьям: · постатейное бюджетирование; · истекающее бюджетирование.

Тема 3. Бюджетный регламент – основа эффективного бюджетирования

Элементы бюджетного регламента

Бюджетный регламент – это совокупность внутрифирменных документов и приказов, описывающих бюджетный процесс на предприятии.

Бюджетный регламент включает: · Положение о бюджетном планировании: q цели и задачи бюджетирования; q состав, функции, права и ответственность лиц, принимающих участие в бюджетном процессе; q описание финансовой структуры, карта закрепления бюджетов за соответствующими центрами финансовой ответственности; q классификатор бюджетов и описание их формата; q регламент бюджетного процесса: § бюджетный период; § график бюджетирования, определяющий сроки и порядок: þразработки бюджетов; þсогласования бюджетов; þобработки бюджетов и их консолидации; þутверждения бюджетов; § бюджетный контроль: þпериод, за который проводится план-фактный анализ и составляются отчеты об исполнения бюджетов; þпериод и порядок принятия управленческих решений на основе результатов план-фактного анализа, осуществления корректировки бюджета. · Положение о Бюджетном комитете. · Положение о мотивации персонала.

Регламентация бюджетного процесса

Подходы к определению ответственности за подготовку бюджетов. 1. Ответственным за подготовку бюджетов можно назначить того, кто отвечает за выполнение бюджетов. 2. Вся техническая работа по подготовке бюджетов проводится там, где можно ее более эффективно выполнить, там, где накапливается необходимая информация.

Пример закрепления функций за участниками процесса бюджетирования

Формат карты распределения бюджетов по центрам финансовой ответственности

Формат карты распределения бюджетов по бизнес-процессам

В системе бюджетирования должны быть описаны все типы бюджетов: · финансовые бюджеты (строятся по предприятию в целом или по холдингу в целом); · функциональные бюджеты (строятся по бизнес-процессам); · бюджеты текущих проектов (для предприятий и организаций, у которых текущая деятельность организована не в виде повторяющихся действий (бизнес-процессов), а в виде ограниченных во времени действий, то есть проектов); · инвестиционные бюджеты (строятся по инвестиционным проектам развития); · бюджеты ЦФО (строятся по тем подразделениям, которым придан статус ЦФО).

При разработке форматов бюджетов необходимо придерживаться следующих принципов: · Формат бюджета строится в соответствии с его целью · Единство плановых и фактических форм бюджетов · Минимизация формы для выполнения · Компактность · Приоритетность статей в каждой группе

Основные позиции, которые требуют обязательного документального отражения при регламентации бюджетного процесса.

1.Бюджетный период Бюджетный период – это срок, на который составляются бюджеты организации (горизонт планирования). При этом различные бюджеты должны иметь унифицированный бюджетный период. Общий бюджетный период, как правило, составляет год, реже – три и пять лет.

2.График бюджетирования В регламенте необходимо определить сроки разработки, согласования, утверждения, консолидации и анализа бюджетов всех уровней.

На этапе разработки необходимо: 1. Установить продолжительность планирования для каждого бюджета. 2. Согласовать сроки формирования бюджетов, которые связаны между собой, но формируются в разных ЦФО или подразделениях, например операционных бюджетов ЦФО, образующих общий функциональный бюджет предприятия. 3. На основании результатов предыдущих действий установить, какие бюджеты могут формироваться синхронно (параллельно), объединить их в группы. Выстроить группы в последовательности в соответствии с п. 2. 4. Установить продолжительность формирования бюджетов для каждой группы (по бюджету с максимальной продолжительностью формирования). 5. Определить общую продолжительность процесса планирования как сумму сроков формирования групп бюджетов в заданной последовательности.

Согласование – процесс обсуждения целевых показателей бюджета между участниками процесса бюджетирования, который проводится на одном уровне (горизонтальное согласование между подразделениями) или между уровнями (согласование с руководством) с целью устранения противоречий и обеспечения соответствия бюджета возможностям и интересам всех субъектов ответственности, участвующих в его исполнении.

Утверждение – изменение статуса бюджета с его соответствующим оформлением (подпись руководителя, печать предприятия и т.д.). Утверждение означает принятие данного бюджета в качестве директивного для всех субъектов ответственности, участвующих в его исполнении.

График подготовки бюджетов

3.Бюджетный контроль (регулярный и окончательный). Вместе с бюджетным периодом устанавливаются сроки и определяются процедуры бюджетного контроля: утверждаются сроки проведения анализа исполнения бюджета, регламентируется порядок корректировки бюджетных документов и определяется перечень сотрудников, отвечающих за анализ.

Рис. 6. Алгоритм организации контроля за исполнением бюджета

При определении границ отклонений используют метод экспертных оценок и статистический анализ.

Метод экспертных оценок не требует сложных расчетов, а пределы отклонений определяются на основе экспертного мнения. В качестве экспертов, как правило, выступают руководители подразделений, ответственные за тот или иной операционный бюджет.

При использовании статистического анализа необходимо руководствоваться так называемым «правилом трех сигм», в соответствии с которым почти все значения запланированных показателей деятельности компании укладываются в интервал:

x – среднее значение анализируемой статьи бюджета за несколько отчетных периодов (2-3 года); σ – среднеквадратическое отклонение по анализируемой бюджетной статье; хi – фактическое значение той или иной статьи бюджета.

Оценивая существенность отклонения фактически достигнутых результатов деятельности компании от запланированных, нужно руководствоваться следующим: · отклонения нормальны, если разница между фактическим значением и запланированным по той или иной статье бюджета не превышает значения среднеквадратического отклонения; · отклонения не существенны, если разница между планом и фактом находится в интервале от одного до двух среднеквадратических отклонений; · отклонение существенно и требует немедленного вмешательства менеджмента, если расхождение фактических и плановых показателей в два раза превышает значение среднеквадратического отклонения.

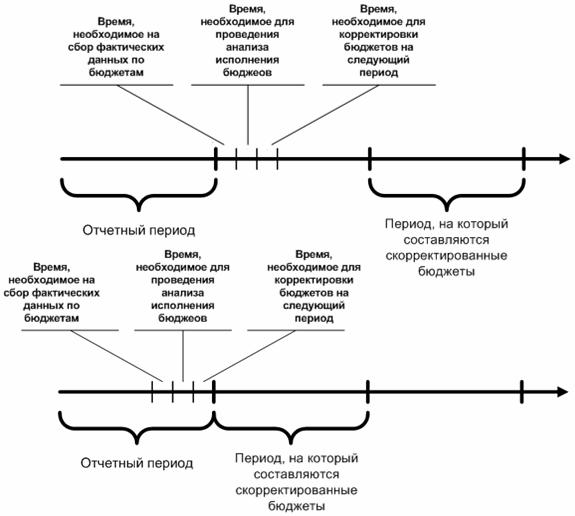

Рис. 7. Варианты организации временного регламента проведения анализа исполнения бюджетов

Роль и функции бюджетного комитета

· генеральный директор · директор по стратегическому развитию · финансовый директор · коммерческий директор · руководители центров ответственности (руководители структурных подразделений, руководители филиалов (бюджетных единиц)

Задачи бюджетного комитета

В рамках бюджетного процесса: · Обеспечение взаимосвязи стратегии и долгосрочных планов (программ) с бюджетами центров ответственности и компании в целом. · Выработка и согласование принципов формирования годового бюджета компании (включая основные параметры бюджета, исходные данные бюджетирования, внешние прогнозные показатели, принципы перераспределения доходов и расходов). · Рассмотрение рабочих проектов бюджета, корректировок бюджета компании для утверждения президентом (генеральным директором). · Контроль и анализ исполнения бюджета компании. · оптимизация системы бюджетирования компании в соответствии с Положением о бюджетном планировании. · Принятие решений по основным плановым показателям деятельности компании и внешним прогнозным показателям.

В рамках нормирования: · Выработка внутренних принципов нормирования и контроль за их соблюдением. · Выработка и пересмотр значений внутренних нормативов. · Контроль за соблюдением утвержденных значений нормативов стратегических и бюджетных показателей (KPI) верхнего уровня. · Изменение перечня внутренних норм и нормативов, используемых в бюджетном процессе.

В рамках инвестиционной и финансовой деятельности: · Рассмотрение и согласование инвестиционной программы, планов развития компании. · Анализ эффективности инвестиционных проектов компании. · Рассмотрение и выработка решений по привлечению долгосрочного финансирования инвестиционных проектов и управлению оборотным капиталом компании. · Анализ показателей эффективности деятельности компании, ЦФО компании.

Связь бюджетирования с системой мотивации сотрудников

Принципы построения эффективной системы мотивации исполнения бюджетов: · Система мотивации не должна быть излишне усложненной, поскольку сотрудники, ответственные за достижение определенных планируемых показателей, должны иметь возможность самостоятельно определять, что им необходимо сделать, чтобы получить желаемую сумму вознаграждения. · Сотрудники, вовлеченные в процесс планирования, должны быть заинтересованы составлять бюджеты, приближенные к действительности, а не заносить первые пришедшие в голову цифры, чтобы от них поскорее отстали. · У сотрудников не должно возникать желания намеренно занизить план, чтобы перевыполнить его и получить большую сумму вознаграждения. · Система стимулирования должна охватывать по возможности весь персонал компании как основной, так и обслуживающий, поскольку каждый сотрудник, заинтересованный в повышении результатов своей работы, будет в той или иной степени повышать эффективность работы компании в целом. В качестве возможных параметров для применения системы стимулирования могут рассматриваться процент выполнения/перевыполнения бюджета продаж, выполнения/перевыполнения размера скидок или наценок, выполнения/перевыполнения оборачиваемости дебиторской задолженности и др. · Реальность достижения показателей, при которых начисляются бонусы (не нужно устанавливать недостижимые рубежи). · Сумма вознаграждения должна быть существенной, чтобы заинтересовать сотрудников (вознаграждение в размере 5 % от зарплаты вызовет негативную реакцию). · Возможная сумма вознаграждений должна быть соизмерима с суммой прибыли компании, в противном случае затраты на поощрение сотрудников превысят эффект от внедрения системы.

Основные проблемы, затрудняющие регламентацию процесса бюджетирования

Прочитайте мнение практика: Интервью с финансовым директором ЗАО «ЗапСибГаз» (Москва) Ольгой Бычковой.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||