Интернет-курс по дисциплине

«Методы оптимальных решений»

Кафедра Математических методов принятия решений

Харитонов С.В.

Содержание

Тема 1. Основы принятия управленческих решений

Вопрос 1. Сущность и характерные особенности управленческих решений.

Вопрос 2. Классификация управленческих решений.

Вопрос 3. Факторы, определяющие качество и эффективность управленческих решений.

Вопрос 4. Люди и их роли в процессе принятия решений.

Вопрос 5. Альтернативы и критерии.

Тема 2. Задачи и методы принятия управленческих решений

Вопрос 1. Типовые задачи принятия решений.

Вопрос 2. Классификация задач принятия решений.

Вопрос 3. Классификация методов принятия управленческих решений.

Вопрос 4. Предпосылки появления систем поддержки принятия решений (СППР).

Тема 3. Разработка управленческих решений в условиях определенности

Вопрос 1. Проблема планирования деятельности фирмы.

Вопрос 2. Методы решения задач планирования в условиях полной определенности.

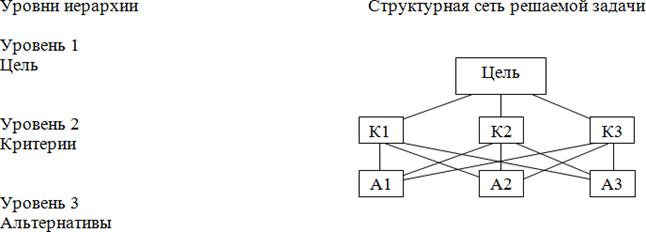

Вопрос 3. Иерархическое представление проблемы.

Тема 4. Разработка управленческих решений в условиях неопределенности цели

Вопрос 1. Общая постановка задачи принятия решений в условиях неопределенности.

Вопрос 2. Математические методы принятия решений в условиях неопределенности.

Тема 5. Разработка управленческих решений в условиях риска

Вопрос 1. Содержание понятия «риск» при принятии управленческих решений.

Вопрос 2. Структура байесовского и небайесовского алгоритмов принятия решения при риске.

Вопрос 3. Дерево решений как инструмент принятия решений.

Тема 6. Разработка управленческих решений в условиях конфликта и коллективом экспертов

Вопрос 1. Решение матричных игр в чистых стратегиях.

Вопрос 2. Смешанные стратегии в матричных играх.

Вопрос 3. Принятие решений в условиях неопределенности.

Вопрос 4. Метод экспертных оценок.

Аннотация

В курсе излагается теория и методы принятия оптимальных решений, для подготовки специалистов-аналитиков в области принятия решений.

Целью изучения курса «Методы оптимальных решений» является формирование у студентов теоретических знаний, практических навыков по вопросам, касающимся принятия оптимальных решений в организационно-экономических и производственных системах, с использованием различных методов, т.е. тех инструментов, с помощью которых в современных условиях формируются и анализируются варианты управленческих решений.

Задачи курса «Методы оптимальных решений»:

· обучение теории и практике принятия решений в современных условиях хозяйствования с использованием количественных и качественных методов;

· рассмотрение широкого круга задач, возникающих в практике менеджмента и связанных с принятием решений, относящихся ко всем областям и уровням управления;

· обучение будущих специалистов теории и практике применения количественных и качественных методов для обоснования решений во всех областях целенаправленной деятельности.

В результате изучения дисциплины студент должен:

Иметь представление:

· о путях оптимизации процесса принятия решений с применением количественных и качественных методов;

· об особенностях принятия оптимальных решений в условиях изменения внешней среды.

Знать:

· основные количественные и качественные методы и модели принятия оптимальных решений;

· области применения количественных и качественных методов принятия оптимальных решений;

· содержательную сторону задач, возникающих в практике менеджмента и маркетинга, т.е. уметь идентифицировать проблему.

Уметь:

· пользоваться количественными и качественными методами принятия оптимальных решений, с помощью которых в современных условиях формируются и анализируются варианты управленческих решений:

o уточнять совместно с ЛПР постановку задачи;

o собирать необходимую информацию;

o строить математическую модель задачи;

o интерпретировать полученные результаты и представлять их ЛПР;

o выбирать метод принятия оптимальных решений.

Иметь навык:

· использования количественных и качественных методов при решении специфических задач, возникающих в процессе принятия оптимальных решений;

· применения информационных технологий в процессе моделирования и оптимизации оптимальных решений.

Тема 1. Основы принятия управленческих решений

Цели и задачи:

Цель изучения данной темы – получение общетеоретических знаний о процессе принятия управленческих решений.

Задачи изучения данной темы:

· ознакомление с понятием и сущностью управленческих решений;

· рассмотрение классификации управленческих решений;

· рассмотрение роли человека в процессе принятия управленческих решений.

Вопросы темы:

1. Сущность и характерные особенности управленческих решений.

2. Классификация управленческих решений.

3. Факторы, определяющие качество и эффективность управленческих решений.

4. Люди и их роли в процессе принятия решений.

5. Альтернативы и критерии.

Вопрос 1. Сущность и характерные особенности управленческих решений.

Важнейшим резервом повышения эффективности всего общественного производства является повышение качества решений, принимаемых руководителями.

Понятие «решение» в современной жизни весьма многозначно. Оно понимается и как процесс, и как акт выбора, и как результат выбора. Основная причина неоднозначной трактовки понятия «решение» заключается в том, что каждый раз в это понятие вкладывается смысл, соответствующий конкретному направлению исследований.

Решение как процесс характеризуется тем, что он, протекая во времени, осуществляется в несколько этапов. В связи с этим здесь уместно говорить об этапах подготовки, принятия и реализации решений. Этап принятия решений можно трактовать как акт выбора, осуществляемый индивидуальным или групповым лицом, принимающим решение (ЛПР), с помощью определенных правил.

Решение как результат выбора обычно фиксируется в письменной или устной форме и включает в себя план (программу) действий по достижению поставленной цели.

Решение является одним из видов мыслительной деятельности и проявлением воли человека. Его характеризуют следующие признаки:

· возможность выбора из множества альтернативных вариантов: если нет альтернатив, то нет выбора и, следовательно, нет и решения;

· наличие цели: бесцельный выбор не рассматривается как решение;

· необходимость волевого акта ЛПР при выборе решения, так как ЛПР формирует решение через борьбу мотивов и мнений.

Соответственно, под управленческим решением (УР) понимается:

1) поиск и нахождение наиболее эффективного, наиболее рационального или оптимального варианта действий руководителя;

2) конечный результат постановки и выработки УР.

Наибольший интерес представляет процесс принятия и реализации решений как последовательная смена взаимоувязанных стадий, этапов различных действий руководителя, вскрывающая технологию мыслительных действий, поисков истины и анализа заблуждений, путей движения к цели и средств ее достижения. Только такой подход позволяет понять зафиксированный акт управленческого решения, источники его происхождения.

К управленческому решению предъявляется ряд требований, к числу которых можно отнести:

1) всестороннюю обоснованность решения;

2) своевременность;

3) необходимую полноту содержания;

4) полномочность;

5) согласованность с принятыми ранее решениями.

Всесторонняя обоснованность решения означает, прежде всего, необходимость принятия его на базе максимально полной и достоверной информации. Однако только этого недостаточно. Решение должно охватывать весь спектр вопросов, всю полноту потребностей управляемой системы. Для этого необходимо знание особенностей, путей развития управляемой, управляющей систем и окружающей среды. Требуется тщательный анализ ресурсного обеспечения, научно-технических возможностей, целевых функций развития, экономических и социальных перспектив предприятия, региона, отрасли, национальной и мировой экономики. Всесторонняя обоснованность решений требует поиска новых форм и путей обработки научно-технической и социально-экономической информации, то есть формирования передового профессионального мышления, развития его аналитико-синтетических функций.

Своевременность управленческого решения означает, что принятое решение не должно ни отставать, ни опережать потребности и задачи социально-экономической системы. Преждевременно принятое решение не находит подготовленной почвы для его реализации и развития и может дать импульсы для развития негативных тенденций. Запоздалые решения не менее вредны для общества. Они не способствуют решению уже «перезревших» задач и еще более усугубляют и без того болезненные процессы.

Необходимая полнота содержания решений означает, что решение должно охватывать весь управляемый объект, все сферы его деятельности, все направления развития. В наиболее общей форме управленческое решение должно охватывать:

a) цель (совокупность целей) функционирования и развития системы;

b) средства и ресурсы, используемые для достижения этих целей;

c) основные пути и способы достижения целей;

d) сроки достижения целей;

e) порядок взаимодействия между подразделениями и исполнителями;

f) организацию выполнения работ на всех этапах реализации решения.

Важным требованием управленческого решения является полномочность (властность) решения – строгое соблюдение субъектом управления тех прав и полномочий, которые ему предоставлены высшим уровнем управления. Сбалансированность прав и ответственности каждого органа, каждого звена и каждого уровня управления – постоянная проблема, связанная с неизбежным возникновением новых задач развития и отставанием от них системы регламентации и регулирования.

Согласованность с принятыми ранее решениями означает также необходимость соблюдения четкой причинно-следственной связи общественного развития. Она необходима для соблюдения традиций уважения к закону, постановлениям, распоряжениям. На уровне отдельной фирмы она необходима для осуществления последовательной научно-технической, рыночной и социальной политики, четкого функционирования производственного аппарата.

Согласованность с принятыми ранее решениями означают также необходимость соблюдения четкой причинно-следственной связи общественного развития. Если необходимо, должны отменяться принятые ранее решения, вступившие в противоречия с новыми условиями существования системы. Появление противоречащих друг другу решений есть прежде всего следствие плохого познания и понимания законов общественного развития, проявления низкого уровня управленческой культуры.

Принятие УР требует высокого уровня профессионализма и наличия определенных социально-психологических качеств личности, чем обладают не все специалисты, имеющие профессиональное образование, а всего лишь 5–10 % из них.

Основными факторами, оказывающими влияние на качество управленческого решения, являются: применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного решения и др.

Обычно в принятии любого решения присутствуют в различной степени три момента – интуиция, суждение и рациональность.

При принятии чисто интуитивного решения люди основываются на собственном ощущении того, что их выбор правилен. Здесь присутствует «шестое чувство», своего рода озарение, посещаемое, как правило, представителей высшего эшелона власти. Менеджеры среднего звена больше полагаются на получаемую информацию и помощь ЭВМ. Несмотря на то, что интуиция обостряется вместе с приобретением опыта, продолжением которого как раз и является высокая должность, менеджер, ориентирующийся только на нее, становится заложником случайности, и с точки зрения статистики шансы его на правильный выбор не очень высоки.

Решения, основанные на суждении, во многом сходны с интуитивными, вероятно потому, что, на первый взгляд, их логика слабо просматривается. Но все же в их основе лежат знания и осмысленный, в отличие от предыдущего случая, опыт прошлого. Используя их и опираясь на здравый смысл, с поправкой на сегодняшний день, выбирается тот вариант, который принес наибольший успех в аналогичной ситуации в прежнее время. Однако здравый смысл у людей встречается редко, поэтому данный способ принятия решений тоже не очень надежен, хотя подкупает своей быстротой и дешевизной.

Другая слабость в том, что суждение невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта ее решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области, сознательно или бессознательно отказываясь от вторжения в нее.

Мощным фактором, активизирующим процесс принятия решения, выступают современные средства оргтехники, включая вычислительные сети. Это требует высокого уровня культуры в области математики и программирования, технологии использования технических средств. Однако процесс принятия решения, выбора конкретного варианта всегда будет иметь творческий характер и зависеть от конкретной личности.

Вопрос 2. Классификация управленческих решений.

Классификация УР необходима для определения общих и конкретно-специфических подходов к их разработке, реализации и оценке, что позволяет повысить их качество, эффективность и преемственность. УР могут быть классифицированы самыми разнообразными способами. Наиболее распространенными являются следующие принципы классификации:

1) по функциональному содержанию;

2) по характеру решаемых задач (сфере действия);

3) по иерархии управления;

4) по характеру организации разработки;

5) по характеру целей;

6) по причинам возникновения;

7) по исходным методам разработки;

8) по организационному оформлению.

УР могут быть классифицированы по функциональному содержанию, т.е. по отношению к общим функциям управления, например:

a) плановые решения;

b) организационные решения;

c) контролирующие решения;

d) прогнозирующие решения.

Обычно такие решения затрагивают в той или иной мере все функции управления, однако в каждом из них можно выделить основное ядро, связанное с какой-то основной функцией.

Другой принцип классификации связан с характером решаемых задач:

a) экономических;

b) организационных;

c) технологических;

d) технических;

e) экологических и прочих.

Чаще всего УР связаны не с одной, а с рядом задач, в той или иной степени имея комплексный характер.

По уровням иерархии систем управления выделяют УР: на уровне больших систем (БС); на уровне подсистем; на уровне отдельных элементов системы. Обычно инициируются общесистемные решения, которые затем доводятся до элементарного уровня, однако возможен и обратный вариант.

В зависимости от организации разработки решений выделяются следующие УР:

a) единоличные;

b) коллегиальные;

c) коллективные.

Предпочтение способа организации выработки УР зависит от многих причин: компетентности руководителя, уровня квалификации коллектива, характера задач, ресурсов и т.д.

По характеру целей принимаемые решения могут быть представлены как:

a) текущие (оперативные);

b) тактические;

c) стратегические.

По причинам возникновения УР делятся на:

a) ситуационные, связанные с характером возникающих обстоятельств;

b) принимаемые по предписанию (распоряжению) вышестоящих органов;

c) программные, связанные с включением данного объекта управления в определенную структуру программно-целевых отношений, мероприятий;

d) инициативные, связанные с проявлением инициативы системы, например в сфере производства товаров, услуг, посреднической деятельности;

e) эпизодические и периодические, вытекающие из периодичности воспроизводственных процессов в системе (например, сезонности сельскохозяйственного производства, сплава леса по рекам, геологических работ).

Важным классификационным подходом служат исходные методы разработки УР. К их числу можно отнести:

a) графические методы, с использованием графоаналитических подходов (сетевых моделей и методов, ленточных графиков, структурных схем, декомпозиции больших систем);

b) математические методы, предполагающие формализацию представлений, отношений, пропорций, сроков, событий, ресурсов;

c) эвристические методы, связанные с широким использованием экспертных оценок, разработки сценариев, ситуационных моделей.

По организационному оформлению УР делятся на:

a) жесткие, однозначно задающие дальнейший путь их воплощения;

b) ориентирующие, определяющие направление развития системы;

c) гибкие, изменяющиеся в соответствии с условиями функционирования и развития системы;

d) нормативные, задающие параметры протекания процессов в системе.

Поскольку решения принимаются людьми, то их характер во многом несет на себе отпечаток личности менеджера, причастного к их появлению на свет. В связи с этим принято различать уравновешенные, импульсивные, инертные, рискованные и осторожные решения.

Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и их проверке. Обычно, прежде чем приступить к принятию решения, они имеют сформулированную исходную идею.

Авторы импульсивных решений легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надежными, принимаются «с наскока», «рывками».

Инертные решения становятся результатом осторожного поиска. В них, наоборот, контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность, блеск, новаторство.

Рискованные решения отличаются от импульсивных тем, что их авторы не нуждаются в тщательном обосновании своих гипотез и, если уверены в себе, могут не испугаться любых опасностей.

Осторожные решения характеризуются тщательностью оценки менеджером всех вариантов, сверхкритичным подходом к делу. Они в еще меньшей степени, чем инертные, отличаются новизной и оригинальностью.

Перечисленные виды решений принимаются в основном в процессе оперативного управления персоналом. Для стратегического и тактического управления любой подсистемы системы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

Вопрос 3. Факторы, определяющие качество и эффективность управленческих решений.

Под качеством управленческих решений следует понимать степень соответствия УР характеру разрешаемых задач функционирования и развития производственных систем – иначе говоря, в какой степени УР обеспечивает дальнейшие пути развития производственной системы в условиях формирования рыночных отношений.

Факторы, определяющие качество и эффективность управленческих решений, могут классифицироваться по различным признакам – как факторы внутренней природы (связанные с управляющей и управляемой системами), так и внешние факторы (влияние окружающей среды). К числу этих факторов следует отнести:

1) законы объективного мира, связанные с принятием и реализацией УР;

2) четкую формулировку цели – для чего принимается УР, какие реальные результаты могут быть достигнуты, как измерить, соотнести поставленную цель и достигнутые результаты;

3) объем и ценность располагаемой информации – для успешного принятия УР главным является не объем информации, а ценность, определяемая уровнем профессионализма, опыта, интуицией кадров;

4) время разработки УР – как правило, управленческое решение всегда принимается в условиях дефицита времени и чрезвычайных обстоятельств (дефицита ресурсов, активности конкурентов, рыночной конъюнктуры, непоследовательного поведения политиков);

5) организационные структуры управления;

6) формы и методы осуществления управленческой деятельности;

7) методы и методики разработки и реализации УР (например, если фирма лидирует – методика одна, если следует за другими – иная);

8) субъективность оценки варианта выбора решения. Чем более неординарным является УР, тем субъективнее оценка;

9) состояние управляющей и управляемой систем (психологический климат, авторитет руководителя, профессионально-квалификационный состав кадров и т.д.);

10) систему экспертных оценок уровня качества и эффективности УР.

Управленческие решения должны опираться на объективные законы и закономерности общественного развития. С другой стороны, УР существенным образом зависят от множества субъективных факторов – логики разработки решений, качества оценки ситуации, структуризации задач и проблем, определенного уровня культуры управления, механизма реализации решений, исполнительской дисциплины и т.п. При этом необходимо всегда помнить, что даже тщательно продуманные решения могут оказаться неэффективными, если они не смогут предвосхитить возможных изменений в ситуации, в состоянии производственной системы.

Вопрос 4. Люди и их роли в процессе принятия решений.

В процессе принятия решений люди могут играть разные роли. Будем называть человека, фактически осуществляющего выбор наилучшего варианта действий, лицом, принимающим решения (ЛПР). Наряду с ЛПР следует выделить как отдельную роль владельца проблемы – человека, который, по мнению окружающих, должен ее решать и несет ответственность за принятые решения. Но это далеко не всегда означает, что владелец проблемы является также и ЛПР. Конечно, он может быть таковым, и история дает нам многочисленные примеры совмещения этих двух ролей. Но бывают ситуации, когда владелец проблемы является лишь одним из нескольких человек, принимающих участие в ее решении. Он может быть председателем коллективного органа, принимающего решения, вынужденным идти на компромиссы, чтобы достичь согласия. Иногда личности ЛПР и владельца проблемы просто не совпадают. Мы все знаем семьи, в которых номинальный глава семьи ничего не решает. Точно таким же образом некоторые руководители стремятся переложить на других принятие решений: глава фирмы полагается на своего заместителя, а президенты подписывают подготовленные другими (и иногда противоречивые) распоряжения. Таким образом, владелец проблемы и ЛПР могут быть как одной, так и разными личностями.

Третьей ролью, которую может играть человек в процессе принятия решений, является роль руководителя или участника активной группы – группы людей, имеющих общие интересы и старающихся оказать влияние на процесс выбора и его результат. Так, пытаясь повлиять на экономическую политику страны, одни активные группы организуют забастовки, другие – шумную кампанию поддержки правительства в печати, третьи выделяют средства для поддержки правительства – дают займы. Человек осуществляет ответственный выбор, находясь в положении избирателя, который должен решить, за какую личность или за какую политическую партию голосовать. При этом избиратель является одним из многих участников процесса принятия коллективного решения. Если решения принимаются малой группой, члены которой формально имеют равные права (жюри, комиссия), то человек является членом группы, принимающей решения. Главное в деятельности такой группы – достижение согласия при выработке совместных решений.

В процессе принятия решений человек может выступать в качестве эксперта, т.е. профессионала в той или иной области, к которому обращаются за оценками и рекомендациями все люди, включенные в этот процесс. Так, при перестройке организации ЛПР обращается за советом к опытному администратору. Эксперты могут помочь бизнесмену в оценке экономической эффективности выпуска новой продукции и т.д.

При принятии сложных (обычно стратегических) решений в их подготовке иногда принимает участие консультант по принятию решений. Его роль сводится к разумной организации процесса принятия решений – помощи ЛПР и владельцу проблемы в правильной постановке задачи, выявлении позиций активных групп, организации работы с экспертами. Консультант (или аналитик) обычно не вносит свои предпочтения, оценки в принятие решений, он только помогает другим взвесить все «за» и «против» и выработать разумный компромисс.

Кроме того, в принятии решений неявно участвует окружение ЛПР – сотрудники той организации, от имени которой ЛПР принимает решения. Обычно эта группа людей имеет общие взгляды, общие ценностные установки. Именно этой группе ЛПР в первую очередь объясняет логичность, разумность, обоснованность своего решения. В связи с этим, хотя ЛПР принимает индивидуальные решения, оно учитывает политику и предпочтения данной группы лиц.

Вопрос 5. Альтернативы и критерии.

Варианты действий принято называть альтернативами. Альтернативы – неотъемлемая часть проблемы принятия решений: если не из чего выбирать, то нет и выбора. Следовательно, для постановки задачи принятия решений необходимо иметь хотя бы две альтернативы.

Альтернативы бывают независимыми и зависимыми. Независимыми являются те альтернативы, любые действия с которыми (удаление из рассмотрения, выделение в качестве единственно лучшей) не влияют на качество других альтернатив. При зависимых альтернативах оценки одних из них оказывают влияние на качество других. Имеются различные типы зависимости альтернатив. Наиболее простым и очевидным является непосредственная групповая зависимость: если решено рассматривать хотя бы одну альтернативу из группы, то надо рассматривать и всю группу. Так, при планировании развития города решение о сохранении исторического центра влечет за собой рассмотрение всех вариантов его реализации.

Задачи принятия решений существенно различаются также в зависимости от наличия альтернатив на момент выработки политики и принятия решений. Встречаются задачи, когда все альтернативы уже заданы, уже определены, и необходимо лишь выбрать лучшие из этого множества. Например, мы можем искать наиболее эффективную фирму из уже имеющихся, определять лучший университет, лучшую из построенных яхт и т.д.

Особенностью этих задач является замкнутое, нерасширяющееся множество альтернатив. Но существует множество задач другого типа, где все альтернативы или их значительная часть появляются после принятия основных решений. Например, необходимо разработать правило открытия кредитов в банке для организаций или частных лиц. Здесь альтернативы (конкретные организации или лица) принципиально появляются лишь после выработки и оглашения правил.

Когда альтернатив много (сотни и тысячи), внимание ЛПР не может сосредоточиться на каждой из них. В таких ситуациях возрастает необходимость в четких правилах выбора, в процедурах использования экспертов, в разработке совокупности правил, позволяющих проводить в жизнь непротиворечивую и последовательную политику. Во всем этом существует потребность и тогда, когда число альтернатив невелико (до 20). В таких задачах, как, например, выбор плана политической кампании, выбор трассы газопровода, выбор плана развития города, основных альтернатив, с рассмотрения которых начинается выбор, сравнительно немного. Но они не являются единственно возможными. Часто на их основе в процессе выбора возникают новые альтернативы. Первичные, основные альтернативы не всегда удовлетворяют участников процесса выбора. Однако они помогают им понять, чего конкретно не хватает, что реализуемо при данной ситуации, а что нет. Этот класс задач можно назвать задачами с конструируемыми альтернативами.

Критерии.

В современной науке о принятии решений считается, что варианты решений характеризуются различными показателями их привлекательности для ЛПР. Эти показатели называют признаками, факторами, атрибутами или критериями. Мы принимаем для последуюшего изложения термин «критерий».

Мы будем называть критериями оценки альтернатив показатели их привлекательности (или непривлекательности) для участников процесса выбора. В профессиональной деятельности выбор критериев часто определяется многолетней практикой, опытом. В подавляющем большинстве задач выбора имеется достаточно много критериев оценки вариантов решений. Эти критерии могут быть независимыми или зависимыми. Зависимыми называются те критерии, при которых оценка альтернативы по одному из них определяет (однозначно либо с большой степенью вероятности) оценку по другому критерию. Так, мы можем ожидать, что высококачественная элитная квартира является, как правило, дорогой. Зависимость между критериями приводит к появлению целостных образов альтернатив, которые имеют для каждого из участников процесса выбора определенное смысловое содержание. На сложность задач принятия решений влияет также количество критериев. При небольшом числе критериев (два-три) задача сравнения двух альтернатив достаточно проста и прозрачна, качества по критериям могут быть непосредственно сопоставлены и выработан компромисс. При большом числе критериев задача становится малообозримой. К счастью, при большом количестве критериев они обычно могут быть объединены в группы, имеющие конкретное смысловое значение и название. Основанием для естественной группировки критериев является возможность выделить плюсы и минусы альтернатив, их достоинства и недостатки (например, стоимость и эффективность). Такие группы, как правило, независимы. Выявление структуры на множестве критериев делает процесс принятия решений значительно более осмысленным и эффективным.

Оценки по критериям.

Использование критериев для оценки альтернатив требует определения градаций качества – лучших, худших и промежуточных оценок. Иначе говоря, существуют шкалы оценок по критериям.

В принятии решений принято различать шкалы непрерывных и дискретных оценок, шкалы количественных и качественных оценок. Так, для критерия «стоимость» может быть использована непрерывная количественная шкала оценок (в денежных единицах). Для критерия «наличие дачи» может быть качественная двоичная шкала: есть либо нет. Кроме категорий «качественные – количественные», «непрерывные – дискретные» в принятии решений различают следующие типы шкал.

1. Шкала порядка – оценки упорядочены по возрастанию или убыванию качества. Примером может служить шкала экологической чистоты района около места жительства:

· очень чистый район;

· вполне удовлетворительный по чистоте;

· экологическое загрязнение велико.

2. Шкала равных интервалов – интервальная шкала. Для этой шкалы имеются равные расстояния по изменению качества между оценками. Например, шкала дополнительной прибыли для предпринимателя может быть следующей: 1 млн., 2 млн., 3 млн. и т.д. Для интервальной шкалы характерно, что начало отсчета выбирается произвольно, так же как и шаг (расстояние между оценками) шкалы.

3. Шкала пропорциональных оценок – идеальная шкала.

Примером является шкала оценок по критерию стоимости, отсчет в которой начинается с установленного значения (например, с нулевой стоимости).

В принятии решений чаще всего используются порядковые шкалы и шкалы пропорциональных оценок.

Вопросы для самопроверки:

1. Охарактеризуйте шкалу равных интервалов, ее особенности, и приведите финансово-экономический пример использования данной шкалы.

2. Дайте характеристику шкалы порядка.

3. Дайте характеристику шкалы равных интервалов и пропорциональной шкалы.

4. Чем характеризуется зависимость критериев или альтернатив?

Литература по теме:

Основная литература:

1. Литвак Б.Г. Управленческие решения: Практикум. – М.: МФПУ «Синергия», 2012. – 448 с. – (Академия бизнеса).

2. Литвак Б.Г. Управленческие решения: Учебник. – М.: МФПУ «Синергия», 2012. – 512 с. – (Академия бизнеса).

Дополнительная литература:

1. Ларичев О.И. Теория и методы принятия решений, а также Хроника событий в Волшебных странах: Учебник. – М.: Логос, 2008. – 392 с.

2. Смирнов Э.А. Разработка управленческих решений. – М.: ИНФРА-М, 2008. – 272 с.

3. Фатхутдинов Р.А. Разработка управленческого решения: Учеб. пособие. – М.: Бизнес-школа, Интел-Синтез, 2007. – 272 с.

Практические задания:

Дайте определения следующих ключевых понятий:

· принятие решений;

· ЛПР;

· роли людей в процессах принятия решений;

· активные группы;

· индивидуальный выбор;

· альтернативы;

· критерии;

· шкалы критериев;

· процесс принятия решений, его этапы;

· доминирующие и доминируемые альтернативы.

Тема 2. Задачи и методы принятия управленческих решений

Цели и задачи:

Цель изучения данной темы – получение общетеоретических знаний о задачах и методах принятия управленческих решений.

Задачи изучения данной темы:

· формулировка задач принятия решений;

· рассмотрение классификации задач принятия управленческих решений;

· рассмотрение классификации методов принятия управленческих решений;

· изучение предпосылок появления систем поддержки принятия решений.

Вопросы темы:

1. Типовые задачи принятия решений.

2. Классификация задач принятия решений.

3. Классификация методов принятия управленческих решений.

4. Предпосылки появления систем поддержки принятия решений (СППР).

Вопрос 1. Типовые задачи принятия решений.

Из трех приведенных выше этапов процесса принятия решений наибольшее внимание традиционно уделяется третьему этапу. За признанием важности поиска информации и выделения альтернатив следует понимание того, что эти этапы в высшей степени неформализованы. Способы прохождения этапов зависят не только от содержания задачи принятия решений, но и от опыта, привычек, личного стиля ЛПР и его окружения. Хотя эти же факторы присутствуют при сравнении альтернатив, здесь их роль заметно меньше. Научный анализ проблем принятия решений начинается с момента, когда хотя бы часть альтернатив и/или критериев известна.

В современной науке о принятии решений центральное место занимают многокритериальные задачи выбора. Считается, что учет многих критериев приближает постановку задачи к реальной жизни. Традиционно принято различать три основные задачи принятия решений:

1. Упорядочение альтернатив. Для ряда задач представляется вполне обоснованным требование определить порядок на множестве альтернатив. Так, члены семьи упорядочивают по степени необходимости будущие покупки, руководители фирм упорядочивают по прибыльности объекты капиталовложений и т.д. В общем случае требование упорядочения альтернатив означает определение относительной ценности каждой из альтернатив.

2. Распределение альтернатив по классам решений. Такие задачи часто встречаются в повседневной жизни. Так, при покупке квартиры или дома, при обмене квартиры люди обычно делят альтернативы на две группы: заслуживающие и не заслуживающие более подробного изучения, требующего затрат сил и средств. Группы товаров различаются по качеству. Абитуриент делит на группы вузы, в которые он стремится поступить. Точно так же люди часто выделяют для себя группы книг (по привлекательности для чтения), туристские маршруты и т.д.

3. Выделение лучшей альтернативы. Эта задача традиционно считалась одной из основных в принятии решений. Она часто встречается на практике. Выбор одного предмета при покупке, выбор места работы, выбор проекта сложного технического устройства – эти примеры хорошо знакомы. Кроме того, такие задачи распространены в мире политических решений, где альтернатив сравнительно немного, но они достаточно сложны для изучения и сравнения. Например, необходим лучший вариант организации обмена денег, лучший вариант проведения земельной реформы и т.д. Заметим, что особенностью многих задач принятия политических решений является конструирование новых альтернатив в процессе решения проблем.

Вопрос 2. Классификация задач принятия решений.

В настоящее время не существует общепринятой универсальной классификационной схемы задач принятия решений (ЗПР). Можно выделить отдельные важные классификационные признаки, а именно:

1. Количество целей операции, преследуемых одной оперирующей стороной, и соответствующих целям критериев оптимальности.

2. Наличие или отсутствие зависимости критерия оптимальности и дисциплинирующих условий от времени.

3. Наличие случайных и неопределенных факторов, влияющих на исход операции. Этот признак назван признаком «определенность – риск – неопределенность».

По первому классификационному признаку ЗПР делятся на два больших класса – одноцелевые, или однокритериальные (скалярные), и многоцелевые, или многокритериальные (векторные).

По второму классификационному признаку задачи принятия решений делятся на два больших класса – статические и динамические ЗПР. В статических ЗПР критериальная функция и функции ограничений не зависят от времени. Динамические задачи сложнее статических. Динамические задачи отличают две характерные особенности:

1) В качестве критерия оптимальности в динамических ЗПР выступает обычно не функция, как в статических ЗПР, а функционал, зависящий от функций времени, описывающих поведение некоторых динамических объектов, участвующих в операции.

2) В составе дисциплинирующих условий в динамических ЗПР обычно присутствуют так называемые дифференциальные связи. Они представляют собой дифференциальные уравнения, описывающие поведение динамических объектов, участвующих в операции, в качестве примера динамической ЗПР можно привести задачу вывода космического летательного аппарата в заданную точку пространства с заданной точностью и за заданное время с минимальным расходом топлива. В настоящее время динамические ЗПР еще не получили широкого применения в экономических исследованиях. По третьему классификационному признаку «определенность – риск – неопределенность» – ЗПР делятся на три больших класса:

а) Принятие решений при определенности, или, иначе, детерминированные ЗПР. Они характеризуются однозначной, детерминированной связью между принятым решением и его исходом. Это наиболее простой и наиболее изученный случай принятия решений, когда относительно каждой стратегии оперирующей стороны заранее, до проведения операции, известно, что она неизменно приводит к некоторому конкретному результату. В детерминированных ЗПР критерий оптимальности и дисциплинирующие условия зависят только от стратегий оперирующей стороны и фиксированных детерминированных неконтролируемых факторов, т.е. факторов, полностью известных оперирующей стороне.

б) Принятие решений при риске, или, иначе, стохастические ЗПР. В этом случае каждая стратегия оперирующей стороны может привести к одному из множества возможных исходов, причем каждый исход имеет определенную вероятность появления. Предполагается, что принимающему решение эти вероятности заранее, до проведения операции, полностью известны (во всяком случае, могут быть определены с любой требуемой для целей исследования степенью точности). В стохастических ЗПР критерий оптимальности зависит кроме стратегий оперирующей стороны и детерминированных факторов также от фиксированных стохастических факторов, т.е. от случайных факторов, законы распределения которых известны оперирующей стороне. Статистические характеристики (законы распределения, математические ожидания, дисперсии и т.п.) стохастических факторов, а также значения детерминированных факторов являются той исходной информацией, которая может быть использована исследователем операции при определении оптимальной стратегии.

Первое из приведенных названий рассматриваемого класса ЗПР – «принятие решений при риске» – связано со следующими обстоятельствами. Несмотря на то, что все случайные явления и процессы, сопровождающие операцию и влияющие на ее исход, хорошо изучены и все их необходимые статистические характеристики полностью известны, исход каждой конкретной реализации операции заранее (до ее проведения) не известен, случаен. В этом смысле оперирующая сторона всегда рискует (в большей или меньшей степени) получить не тот результат, на который она ориентируется, выбирая свою оптимальную стратегию в расчете на осредненные, статистические характеристики случайных факторов.

в) Принятие решений в условиях неопределенности. В данных ЗПР критерий оптимальности зависит, кроме стратегий оперирующей стороны и фиксированных факторов, также от неопределенных факторов, не подвластных оперирующей стороне и не известных ей в момент принятия решения (или известных с недостаточной для принятия решения точностью). В результате влияния неопределенных факторов каждая стратегия оперирующей стороны оказывается связанной с множеством возможных исходов, вероятности которых либо не известны оперирующей стороне (или известны с недостаточной для принятия решения точностью), либо вовсе не имеют смысла. Первое соответствует неопределенным факторам стохастической природы (т.е. недостаточно изученным стохастическим факторам, относительно которых отсутствует необходимая статистическая информация), второе – неопределенным факторам нестохастической природы.

Детерминированные ЗПР и ЗПР в условиях неопределенности можно считать предельными случаями ЗПР (т.е. полное знание и полное незнание). ЗПР, в которых имеется элемент риска, занимают некоторое промежуточное положение. Очевидно, что любой предельный случай всегда представляет собой большую или меньшую идеализацию реальной ситуации.

Классификацию ЗПР завершим указанием на математический аппарат, применяемый при решении ЗПР того или другого класса. Однокритериальные статические детерминированные ЗПР в своей общей постановке полностью совпадают с общей постановкой задачи математического программирования (МП), представляющего собой бурно развивающуюся ветвь современной прикладной математики. Поэтому весь арсенал методов, разработанных для решения задач МП, может быть применен для решения ЗПР данного класса. Однокритериальные статические ЗПР в условиях риска решаются с использованием методов теории вероятностей и математического программирования. При моделировании задач этого класса находит широкое применение метод статистических испытаний (другое название – метод Монте-Карло). При решении однокритериальных статических ЗПР в условиях неопределенности находит применение ряд математических дисциплин: теория игр, теория минимакса, теория статистических решений. Выбор той или другой дисциплины диктуется природой неопределенных факторов. При решении ЗПР в условиях риска и неопределенности находят также применение экспертные процедуры. Динамические ЗПР, как уже отмечалось, пока находят малое применение в экономических исследованиях, однако за ними большое будущее. В настоящее время наибольшие успехи достигнуты в изучении однокритериальных динамических ЗПР. Однокритериальные динамические детерминированные ЗПР являются предметом изучения специального раздела классической математики – вариационного исчисления и современной прикладной дисциплины – теории оптимальных систем управления. Изучением однокритериальных стохастических динамических ЗПР занимаются современные прикладные дисциплины – теория случайных процессов и статистическая динамика систем управления.

Наименее разработанным в настоящее время видом динамических ЗПР являются динамические ЗПР в условиях неопределенности. Здесь наибольшие успехи достигнуты в отношении динамических ЗПР в условиях конфликтных неопределенностей. Эти задачи являются предметом изучения одной из ветвей теории игр – теории дифференциальных игр. При решении динамических ЗПР в условиях риска и неопределенности также находят применение экспертные процедуры. Наименее разработанным классом ЗПР являются многокритериальные ЗПР, хотя именно они должны иметь наибольшее применение в экономических исследованиях. Действительно, практически любое экономическое исследование столь сложно, что при его изучении и формализации в виде некоторой операции бывает очень трудно, а подчас и невозможно ограничиться одной целью операции и, соответственно, одним критерием оптимальности. В настоящее время теория многокритериальных ЗПР находится в стадии становления. Наибольшие успехи достигнуты здесь в отношении статических детерминированных задач. Большое, место многокритериальные ЗПР занимают в системном анализе, этой современной прикладной дисциплине, предметом изучения которой являются сложные технические и организационно-экономические системы. В системном анализе разработан специальный подход к изучению многокритериальных задач – построение «дерева целей, задач и средств». Широкое применение при решении многокритериальных ЗПР получили экспертные процедуры. В частности, построение «дерева целей» всегда сопряжено с оценкой относительной важности целей с помощью экспертных методов.

Вопрос 3. Классификация методов принятия управленческих решений.

На сегодняшний момент существует очень большое количество методов принятия управленческих решений. Их можно разделить на три категории:

1. Эвристические методы.

2. Качественные методы.

3. Формализованные методы.

Рассмотрим каждую категорию более подробно в разрезе базовых составляющих методов.

Эвристические методы принятия управленческих решений.

В литературе под эвристическими методами понимаются различные процедуры, направленные на сокращение перебора вариантов. Эвристические методы увеличивают вероятность получения работоспособного, но не всегда оптимального решения той или иной задачи.

Ассоциативные методы.

Эти методы основываются на применении в творческом процессе семантических свойств понятий путем использования аналогии их вторичных смысловых оттенков. Основными источниками для генерирования новых идей служат ассоциации, метафоры и случайно выбранные понятия.

К ассоциативным методам относятся:

· метод каталога;

· метод фокальных объектов;

· метод гирлянд случайностей и ассоциаций.

Для разработки большего количества идей решения проблемы прибегают к метафорам. Метафоры служат подсказкой для генерации идеи. Для расширения идей и повышения их оригинальности прибегают к гирляндам ассоциаций.

Если на объект исследования перенести свойства других объектов, резко возрастает число неожиданных альтернатив решений. Эта идея стала основой метода каталога и усовершенствованного метода фокальных объектов. Дальнейшим развитием метода фокальных объектов стал метод гирлянд ассоциаций. Он помогает найти больше количество подсказок для новых идей путем образования ассоциаций.

Метод мозгового штурма.

Метод мозгового штурма (мозговой штурм, мозговая атака) – оперативный метод решения проблемы на основе стимулирования творческой активности, при котором участникам обсуждения предлагают высказывать как можно большее количество вариантов решения, в том числе самых фантастичных. Затем из общего числа высказанных идей отбирают наиболее удачные, которые могут быть использованы на практике.

Этапы и правила мозгового штурма.

Правильно организованный мозговой штурм включает три обязательных этапа. Этапы отличаются организацией и правилами их проведения:

1. Постановка проблемы. Предварительный этап. В начале этого этапа проблема должна быть четко сформулирована. Происходит отбор участников штурма, определение ведущего и распределение прочих ролей участников в зависимости от поставленной проблемы и выбранного способа проведения штурма.

2. Генерация идей. Основной этап, от которого во многом зависит успех всего мозгового штурма. Поэтому очень важно соблюдать правила для этого этапа:

· главное – количество идей, не делайте никаких ограничений;

· полный запрет на критику и любую (в том числе положительную) оценку высказываемых идей, так как оценка отвлекает от основной задачи и сбивает творческий настрой;

· необычные и даже абсурдные идеи приветствуются, комбинируйте и улучшайте любые идеи.

3. Группировка, отбор и оценка идей. Этот этап часто забывают, но именно он позволяет выделить наиболее ценные идеи и дать окончательный результат мозгового штурма. На этом этапе, в отличие от второго, оценка не ограничивается, а наоборот, приветствуется. Методы анализа и оценки идей могут быть очень разными. Успешность этого этапа напрямую зависит от того, насколько одинаково участники понимают критерии отбора и оценки идей.

Для проведения мозговой атаки обычно создают две группы:

· участники, предлагающие новые варианты решения задачи;

· члены комиссии, обрабатывающие предложенные решения.

Различают индивидуальные и коллективные мозговые атаки.

В мозговом штурме участвует коллектив из нескольких специалистов и ведущий. Перед самим сеансом мозгового штурма ведущий производит четкую постановку задачи, подлежащей решению. В ходе мозгового штурма участники высказывают свои идеи, направленные на решение поставленной задачи, причем как логичные, так и абсурдные. Если в мозговом штурме принимают участие люди различных чинов или рангов, то рекомендуется заслушивать идеи в порядке возрастания ранжира, что позволяет исключить психологический фактор «соглашения с начальством».

В процессе мозгового штурма, как правило, вначале решения не отличаются высокой оригинальностью, но по прошествии некоторого времени типовые, шаблонные решения исчерпываются, и у участников начинают возникать необычные идеи. Ведущий записывает или как-то иначе регистрирует все идеи, возникшие в ходе мозгового штурма.

Затем, когда все идеи высказаны, производится их анализ, развитие и отбор. В итоге находится максимально эффективное и часто нетривиальное решение задачи.

Успех мозгового штурма сильно зависит от психологической атмосферы и активности обсуждения, поэтому роль ведущего в мозговом штурме очень важна. Именно он может «вывести из тупика» и вдохнуть свежие силы в процесс.

Изобретателем метода мозгового штурма считается Алекс Осборн, сотрудник рекламного агентства BBD&O. Одним из продолжений метода мозгового штурма является метод синектики.

Метод синектики.

Синектика – методика психологической активизации творчества, предложенная В.Дж. Гордоном. Она является развитием и усовершенствованием метода мозгового штурма. Д. Гордон разработал этот метод решения проблем, когда руководил группой исследования изобретений для Артура Д. Литтла. При синектическом штурме допустима критика, которая позволяет развивать и видоизменять высказанные идеи. Этот штурм ведет постоянная группа. Ее члены постепенно привыкают к совместной работе, перестают бояться критики, не обижаются, когда кто-то отвергает их предложения.

В методе применены четыре вида аналогий – прямая, символическая, фантастическая, личная.

Виды аналогий:

1. При прямой аналогии рассматриваемый объект сравнивается с более или менее похожим аналогичным объектом в природе или технике. Например, для усовершенствования процесса окраски мебели применение прямой аналогии состоит в том, чтобы рассмотреть, как окрашены минералы, цветы, птицы и т.п. или как окрашивают бумагу, кинопленки и т.п.

2. Символическая аналогия требует в парадоксальной форме сформулировать фразу, буквально в двух словах отражающую суть явления. Например, при решении задачи, связанной с мрамором, найдено словосочетание «радужное постоянство», так как отшлифованный мрамор (кроме белого) – весь в ярких узорах, напоминающих радугу, но все эти узоры постоянны.

3. При фантастической аналогии необходимо представить фантастические средства или персонажи, выполняющие то, что требуется по условиям задачи. Например, «хотелось бы, чтобы дорога существовала там, где ее касаются колеса автомобиля».

4. Личная аналогия (эмпатия) позволяет представить себя тем предметом или частью предмета, о котором идет речь в задаче. В примере с окраской мебели можно вообразить себя белой вороной, которая хочет окраситься. Или, если совершенствуется зубчатая передача, то представить себя шестерней, которая крутится вокруг своей оси, подставляя бока соседней шестерне. Нужно в буквальном смысле входить «в образ» этой шестерни, чтобы на себе почувствовать все, что достается ей, и какие она испытывает неудобства или перегрузки. Что дает такое перевоплощение? Оно значительно уменьшает инерцию мышления и позволяет рассматривать задачу с новой точки зрения.

Формализованные методы принятия решений.

Параметрический метод.

Метод заключается в выявлении и устранении физических противоречий, действующих в системе. Под физическим противоречием следует понимать взаимоисключающие требования, предъявляемые к элементу системы, причем один из характеризующих его параметров должен иметь два альтернативных значения. При этом состояние элемента (движение) называется узловым параметром, а характеризуемый им элемент – узловым элементом.

Морфологический метод.

Суть морфологического метода заключается в следующем:

· сначала мы определяем пространство поиска, которое обязательно должно включать в себя искомое решение (схему устройства);

· затем сужаем это пространство, осуществляя поиск этого решения.

В процессе морфологического синтеза мы ищем структуру синтезируемого устройства, проводя поиск на морфологическом множестве.

Балансовые методы.

Балансовые методы – совокупность приемов, позволяющих исследовать и прогнозировать развитие объектов путем сопоставления прихода и расхода вещества, энергии и других потоков. В основе балансовых методов лежит баланс, оценивающий количественно движение потока в пределах анализируемого объекта.

Балансовый метод предполагает сопоставление взаимосвязанных показателей хозяйственной деятельности с целью выяснения и измерения их взаимного влияния, а также подсчета резервов повышения эффективности производства.

Диаграмма Ганта.

Диаграмма Ганта представляет собой отрезки (графические плашки), размещенные на горизонтальной шкале времени. Каждый отрезок соответствует отдельной задаче или подзадаче. Задачи и подзадачи, составляющие план, размещаются по вертикали. Начало, конец и длина отрезка на шкале времени соответствуют началу, концу и длительности задачи. На некоторых диаграммах Ганта также показывается зависимость между задачами. Диаграмма может использоваться для представления текущего состояния выполнения работ – часть прямоугольника, отвечающего задаче, заштриховывается, тем самым отмечается процент выполнения задачи; показывается вертикальная линия, отвечающая моменту «сегодня».

Иначе говоря, диаграмма Ганта – это популярный тип столбчатых диаграмм, который используется для иллюстрации плана, графика работ по какому-либо проекту.

Метод анализа иерархии (МАИ).

МАИ – математический инструмент системного подхода к сложным проблемам принятия решений.

Более подробно метод анализа иерархии будет рассмотрен ниже.

Оптимизационные методы.

По типу математического аппарата различают условную и безусловную оптимизацию. Условная оптимизация – это задачи линейного программирования (ЗЛП).

Линейное программирование – область математики, разрабатывающая теорию и численные методы решения задач нахождения экстремума (максимума или минимума) линейной функции многих переменных при наличии линейных ограничений, т.е. линейных равенств или неравенств, связывающих эти переменные. К задачам линейного программирования приводится широкий круг вопросов планирования экономических и технико-экономических процессов, где ставится задача поиска наилучшего (оптимального) решения; само возникновение и развитие линейного программирования непосредственно связано с экономической проблематикой.

Качественные методы.

Метод Дельфи.

Суть этого метода в том, чтобы с помощью серии последовательных действий – опросов, интервью, мозговых штурмов – добиться максимального консенсуса при определении правильного решения. Анализ с помощью дельфийского метода проводится в несколько этапов, результаты обрабатываются статистическими методами.

Базовым принципом метода является то, что некоторое количество независимых экспертов лучше оценивает и предсказывает результат, чем структурированная группа личностей. Это позволяет избежать открытых столкновений между носителями противоположенных позиций т.к. исключает непосредственный контакт экспертов между собой и, следовательно, групповое влияние, возникающее при совместной работе и состоящее в приспособлении к мнению большинства. Метод Дельфи дает возможность проводить опрос экстерриториально, не собирая экспертов в одном месте (например, посредством электронной почты).

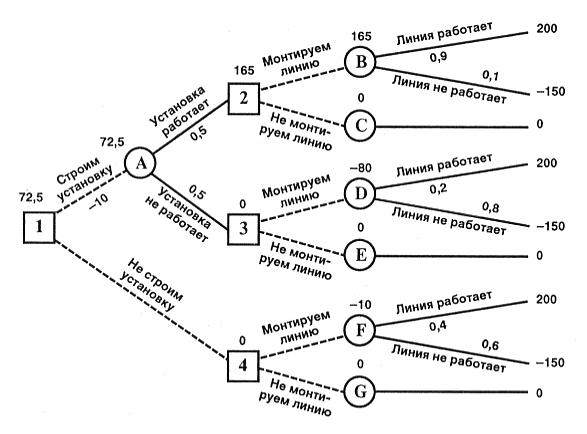

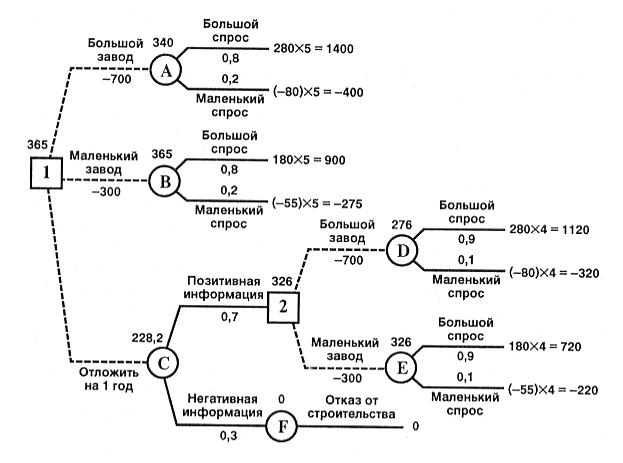

Метод «Дерево решений».

Дерево решений – это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды.

Метод сценариев.

Метод сценариев получил очень большое распространение в современном мире. Используется во всех отраслях экономики, как для открытия новых компаний, так и для синтеза действующих компаний. Наиболее часто можно увидеть применение данного метода при составлении различных прогнозов для финансово-хозяйствующего субъекта (к примеру, при прогнозировании продаж).

Как правило, данный метод подразумевает составление трех сценариев:

a) пессимистического;

b) реального;

c) оптимистического.

Вопрос 4. Предпосылки появления систем поддержки принятия решений (СППР).

Ситуацию с корпоративной информацией, складывающуюся в настоящее время на большинстве предприятий, можно сравнить с сокровищем, которое лежит под ногами, но которое никто не может извлечь. По данным Gartner Group, большая часть корпоративной информации – 90 % – лежит невостребованной и никак не анализируется. Между тем многие из проблем, которые возникают в текущей деятельности предприятия и которые требуют оперативного решения, не являются для него абсолютно новыми. Как правило, предприятие уже когда-то сталкивалось с похожей ситуацией, и в этой связи были приняты определенные управленческие решения, которые привели к соответствующим результатам. Этот опыт (позитивный или негативный) может оказаться очень ценным при решении проблем, стоящих перед предприятием в настоящий момент.

Подобное положение с очевидностью говорит о том, что необходимы технологии, которые бы позволили анализировать накопленную информацию и предоставили бы возможность оперативно принимать максимально взвешенные решения.

Руководители предприятий сегодня осторожно относятся к проектам внедрения информационных систем, все больше задумываясь над тем, куда они вкладывают деньги и какой результат получат от этих вложений. Многие компании имеют негативный опыт внедрения подобных систем, а инвесторы не получают от реализации таких проектов ожидаемого эффекта. Одной из причин, как представляется, оказывается размытость цели построения информационной системы предприятия.

Целью построения каждой информационной системы должно быть обеспечение максимально прозрачного и эффективного управления бизнесом, то есть предоставление управляющему звену возможности проводить текущую оценку состояния бизнеса, формулировать и описывать бизнес-цели, определять методы и пути достижения поставленных задач.

Для этого, с одной стороны, система должна снабжаться максимально полной, актуальной, качественной и согласованной информацией, а с другой – обеспечивать максимально эффективный, быстрый и многоаспектный анализ данных.

Анализировать всю накопленную корпоративную информацию и учитывать результаты такого анализа в процессе принятия бизнес-решений позволяют так называемые Системы поддержки принятия решений – СППР (Decision Support Systems, DSS). А применяемые технологии именуются OLTP – On-Line Transaction Processing.

Если попытаться коротко сформулировать роль таких технологий в системе управления предприятием, то СППР – это инструмент менеджеров предприятия, предназначенный для решения следующих ключевых задач:

· оценка текущего состояния бизнеса предприятия;

· формулирование и описание бизнес-целей;

· определение методов и способов достижения поставленных бизнес-целей.

Эти технологии уже много лет применяются на Западе и становятся все более актуальными в России.

OLTP- и OLAP-технологии.

Задачи OLTP-системы – это быстрый сбор и наиболее оптимальное размещение информации в базе данных, а также обеспечение ее полноты, актуальности и согласованности. Однако такие системы не предназначены для максимально эффективного, быстрого и многоаспектного анализа.

Разумеется, по собранным данным можно строить отчеты, но это требует от бизнес-аналитика или постоянного взаимодействия с IT-специалистом, или специальной подготовки в области программирования и вычислительной техники.

Мировая индустрия давно знакома с этой проблемой, и вот уже почти 30 лет существуют OLAP-технологии, которые и предназначены именно для того, чтобы бизнес-аналитики имели возможность оперировать с накопленными данными, непосредственно участвовать в их анализе. Подобные аналитические системы противоположны OLTP-системам в том плане, что они устраняют информационную избыточность («сворачивают» информацию). Вместе с тем очевидно, что именно избыточность первичной информации определяет эффективность анализа. СППР, объединяя эти технологии, дают возможность решать целый ряд задач.

· Аналитические задачи: вычисление заданных показателей и статистических характеристик бизнес-процессов на основе ретроспективной информации, находящейся в хранилищах данных.

· Визуализация данных: представление всей имеющейся информации в удобном для пользователя графическом и табличном виде.

· Получение новых знаний: определение взаимосвязи и взаимозависимости бизнес-процессов на основе существующей информации (проверка статистических гипотез, кластеризация, нахождение ассоциаций и временных шаблонов).

· Имитационные задачи: математическое моделирование поведения сложных систем в течение произвольного периода времени. Иными словами, это задачи, связанные с необходимостью ответить на вопрос «Что будет, если?..».

· Синтез управления: определение допустимых управляющих воздействий, обеспечивающих достижение заданной цели.

· Оптимизационные задачи: интеграция имитационных, управленческих, оптимизационных и статистических методов моделирования и прогнозирования.

Менеджеры предприятия, использующие инструментальные средства OLAP-технологии, даже без специальной подготовки могут самостоятельно и оперативно получать всю необходимую для исследования закономерностей бизнеса информацию, причем в самых различных комбинациях и срезах бизнес-анализа. Бизнес-аналитик имеет возможность видеть перед собой список измерений и показателей бизнес-системы. При столь простом интерфейсе аналитик может строить любые отчеты, перестраивать измерения (скажем, делать кросс-таблицы – накладывать одно измерение на другое). Кроме этого, он получает возможность создавать свои функции на базе существующих показателей, проводить анализ «что, если» – получать результат, задавая зависимости каких-либо показателей бизнес-функций или бизнес-функцию от показателей. При этом максимальный отклик любого отчета не превышает 5 секунд.

Структура СППР.

Система строится на основе четырех ключевых компонентов:

· Информационных Хранилищ Данных;

· ETL (Extracting Transformating and Loading) – средств и методов извлечения, обработки и загрузки данных;

· OLAP – многомерной базы данных и средств анализа;

· Data Mining – средств извлечения данных.

При этом Технология Информационных Хранилищ Данных обеспечивает:

· быструю обработку поступающих запросов;

· интеграцию распределенных данных;

· интеграцию внутренних и внешних данных;

· устранение ненужной информации;

· агрегирование (вычисление сумм, средних показателей);

· преобразование типов данных, структур хранения;

· приведение данных к одному моменту времени.

Хранилище Данных строится на основе OLTP-базы данных, а также различных разнородных источников информации. Таким образом, система сбора информации представляет собой централизованный импорт данных из существующих учетных систем.

Когда данные импортируются в Хранилище Данных, они подвергаются некоторой первичной обработке, обеспечивающей эффективность последующего анализа: производится очистка данных, структурирование по времени, агрегирование, фильтрация и ряд других операций.

Все это необходимо для того, чтобы бизнес-аналитик не только оперировал данными оперативного учета (так называемая оперативная отчетность), но имел возможность производить полнофункциональный анализ, строить прогнозы и при этом работать с системой в тех бизнес-терминах, которые он использует в повседневной работе.

Еще одна задача Хранилища Данных – интеграционная, то есть предоставление возможности объединить разнородные источники информации в единое информационное пространство, с которым удобнее работать и которым легче управлять. Во многих компаниях установлены разнородные системы, отвечающие (причем очень эффективно) за выполнение тех или иных задач. Хранилище Данных обеспечивает интеграцию этих источников информации и одновременно «разгружает» учетные системы, освобождая их от построения отчетов.

Кроме того, на предприятиях существует большой объем нерегламентированной информации, которую также необходимо подвергать анализу. Это информация, которая приходит от руководящих и регулирующих органов и не поступает в базу данных предприятия, а также информация, получаемая из Интернета, и любые другие существенные для бизнеса данные. Хранилище позволяет собирать эту информацию и производить ее дальнейший анализ средствами OLAP.

OLAP – это технология анализа данных, включающая возможности аналитической обработки информации из разных источников (файлов, баз данных и программных приложений); определения скрытых зависимостей между данными и построения объективной картины информации по различным срезам; представления необходимых для прогнозирования данных в виде, простом и понятном для всех, кто занимается управлением.

Data Mining – технология извлечения данных, позволяющая осуществлять поиск общих закономерностей в больших объемах данных. С помощью технологии Data Mining решаются следующие задачи:

· применение правила «если … , то … » с использованием коэффициентов уверенности;

· определение характеристик ненадежного клиента;

· выявление перспективных клиентов;

· сохранение существующих клиентов;

· отбор кандидатов для рассылки новых предложений;

· определение стратегии продаж;

· составление и оценка системы скидок.

Необходимо отметить, что OLAP-технологии в целом очень гармонично интегрируются с другими технологиями построения информационных систем. Например, одновременно с внедрением CRM-системы можно установить и OLAP-систему как средство обработки информации, которую CRM-система позволяет накапливать. Более того, сейчас и в состав многих ERP-систем входят OLAP-решения. Например, Oracle Application содержит такие продукты, как Oracle Financial Analyzer, Oracle Sales Analyzer.

Литература по теме:

Основная литература:

1. Литвак Б.Г. Управленческие решения: Учебник. – М.: МФПУ «Синергия», 2012. – 512 с. – (Академия бизнеса).

2. Литвак Б.Г. Управленческие решения: Практикум. – М.: МФПУ «Синергия», 2012. – 448 с. – (Академия бизнеса).

Дополнительная литература:

1. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, принятие решений в экономике. – М.: Финансы и статистика, 2007. – 368 с.

2. Ларичев О.И. Теория и методы принятия решений, а также Хроника событий в Волшебных странах: Учебник. – М.: Логос, 2008. – 392 с.

3. Смирнов Э.А. Разработка управленческих решений. – М.: ИНФРА-М, 2008. – 272 с.

4. Фатхутдинов Р.А. Разработка управленческого решения: Учеб. пособие. – М.: Бизнес-школа, Интел-Синтез, 2007. – 272 с.

Тема 3. Разработка управленческих решений в условиях определенности

Цели и задачи:

Цель изучения данной темы – получение общетеоретических знаний о методах разработки и принятия УР в условиях определенности.

Задачи изучения данной темы:

· ознакомление с постановкой задачи принятия решений в общем теоретическом и математическом виде;

· изучение методов принятия решений в условиях определенности;

· изучение метода анализа иерархий.

Вопросы темы:

1. Проблема планирования деятельности фирмы.

2. Методы решения задач планирования в условиях полной определенности.

3. Иерархическое представление проблемы.

Вопрос 1. Проблема планирования деятельности фирмы.

Проблема планирования деятельности фирмы заключается в определении различных альтернатив действий и выборе оптимальной альтернативы, т.е. такой, которая позволяет получить наилучший результат в достижении поставленной цели. В качестве альтернатив могут выступать новые целевые области (товарные рынки), виды выпускаемой продукции, инвестиции в различные сферы деятельности фирмы и т.д. Как правило, они не могут быть реализованы одновременно. Целенаправленный выбор среди подобных альтернатив представляет собой принятие управленческого решения.

Реализация (осуществление) любой возможной альтернативы ведет к одному или нескольким последствиям (результатам). Ожидаемыми результатами могут быть выручка от реализации товаров, издержки производства, доля удовлетворения спроса, прибыль, затраты на продвижение товара, доля рынка и др.

На значение результата обычно оказывают влияние разнообразные факторы, которые не подвержены или почти не подвержены влиянию со стороны ЛПР. Возможное положение дел, не зависящее напрямую от воздействия руководства фирмы, называется ситуацией внешней или окружающей среды. Состояние внешней среды складывается, как правило, в результате имеющейся политической обстановки (стабильная, нестабильная), поведения конкурирующих фирм (реактивное, нереактивное поведение), социально-экономических условий (платежеспособного спроса, правительственного регулирования экономики и т.д.). Состояния внешней среды в теории принятия решений называют обычно гипотезами.

Каждой реализуемой альтернативе ![]() соответствуют некоторые

состояния окружающей среды

соответствуют некоторые

состояния окружающей среды ![]() . Ожидаемый результат eij при выборе

альтернативы Ai и принятии гипотезы Zj получается, если применить

функцию предпочтения или, как чаще всего говорят, функцию полезности f, т.е.:

. Ожидаемый результат eij при выборе

альтернативы Ai и принятии гипотезы Zj получается, если применить

функцию предпочтения или, как чаще всего говорят, функцию полезности f, т.е.:

![]()

Предполагается, что ЛПР известны получаемые благодаря

ей закономерности. Значения функции f наглядно представляются в виде

так называемой матрицы ожидаемых результатов. При этом могут задаваться вероятности

появления ситуаций внешней среды (гипотез) ![]() , которые при принятии решений

считаются рисками. Таким образом, проблема планирования может быть сведена к

получению необходимой информации, размещению ее в виде таблиц (например, в виде

табл. 1), представляющих собой по существу основные модели задач теории

принятия решений, и выбору оптимальной альтернативы.

, которые при принятии решений

считаются рисками. Таким образом, проблема планирования может быть сведена к

получению необходимой информации, размещению ее в виде таблиц (например, в виде

табл. 1), представляющих собой по существу основные модели задач теории

принятия решений, и выбору оптимальной альтернативы.

Таблица 1.

Матрица описания задач принятия решений

|

Альтернативы, Ai |

Состояния внешней среды (гипотезы) |

|||

|

Z1 |

Z2 |

… |

Zn |

|

|

А1 |

e11 |

e12 |

… |

e1n |

|

А2 |

e21 |

e22 |

… |

e2n |

|

… |

… |

… |

… |

… |

|

Am |

em1 |

em2 |

… |

emn |

|

Вероятности гипотез, pj |

p1 |

p2 |

… |

pn |

Альтернатива Ai считается в общем

случае доминирующей, если не существует никакой другой альтернативы ![]() со значением

со значением ![]() и

и ![]() (для наименьшей

величины, соответствующей j).

(для наименьшей

величины, соответствующей j).

Здесь ekj означает ожидаемый результат от применения альтернативы Ak при наступлении состояния внешней среды Zj. Если в матрице решений имеется доминирующая альтернатива, то она и выбирается в качестве планового решения. Однако, как правило, доминирующие альтернативы отсутствуют и, кроме того, решение приходится принимать в условиях риска и неопределенности. Здесь нужны специальные принципы принятия решений, или решающие правила, или критерии принятия решений, которые используются иногда как синонимы.

Итак, мы имеем задачу принятия решений (ПР). Все задачи ПР группируются в зависимости от набора классификационных признаков. Существует несколько подходов к классификации задач принятия решений (ЗПР). Однако большинство из них опирается на следующие признаки: характер субъекта (ЛПР), содержание ЗПР, количество целей, влияние времени, значимость решений. Каждый из признаков включает несколько параметров классификации ЗПР.

Особый интерес представляет признак «характер субъекта ПР», который описывает степень информированности ЛПР о проблемной ситуации и указывает конкретный тип ЛПР. Ниже рассмотрим методы принятия решений:

a) в условиях полной определенности, когда известны все составляющие и характеристики проблемы планирования;

b) в условиях вероятностной определенности (риска);

c) в условиях неопределенности.

На первом этапе планирования происходит упорядочение имеющейся (полученной) информации, которая размещается в соответствующих таблицах. Следует заметить, что для каждого типа задач принятия решений создается своя система подготовки информации.

Рис. 1. Классификация ЗПР по уровням и признакам группирования

Вопрос 2. Методы решения задач планирования в условиях полной определенности.

В данном случае необходимо различать однокритериальные и многокритериальные методы выбора плановых решений.

1. Однокритериальные методы выбора. Считается известным:

·

исходное множество альтернатив ![]() ;

;

· оценки результатов выбираемых альтернатив f(Ai);

·

критерий выбора ![]() или

или ![]() .

.

Следовательно, выбор характеризуется однозначной связью между принятым решением Ai и его результатом f(Ai). В процессе решения задачи определяется альтернатива A*, для которой f(A*) = max f(Ai) или f(A*) = min f(Ai).

2. Многокритериальные методы выбора. В достаточно большом количестве практических случаев принятия решений при планировании действий приходится учитывать не один, а несколько критериев. Не умаляя общности, можно считать, что все критерии стремятся к максимуму, так как если некоторые критерии минимизируются, то путем умножения их на (-1) они будут стремиться к максимуму, причем решение при этом не изменяется. Матрица исходных данных принятия решений имеет вид (табл. 2).

Если в табл. 2 находится доминирующая альтернатива, то проблемы выбора как таковой не существует, а именно данная альтернатива и принимается в качестве планового решения.

Таблица 2.

Матрица исходных данных для многокритериальных методов выбора

|

Альтернативы, Ai |

Критерии (цели) |

|||

|

Z1 |

Z2 |

… |

Zn |

|

|

А1 |

e11 |

e12 |

… |

e1n |

|

А2 |

e21 |

e22 |

… |

e2n |

|

… |

… |

… |

… |

… |

|

Am |

em1 |

em2 |

… |

emn |

Однако, как было отмечено ранее, доминирующие стратегии на практике встречаются довольно редко. Поэтому приходится применять методы многокритериального выбора, причем решение должно быть наилучшим в определенном смысле. Итак, выделение существенных для модели рассматриваемой экономической системы показателей качества альтернатив выбора, соответствующих поставленным целям, приводит к задаче векторной оптимизации, которая заключается в нахождении максимума вектор-функции:

![]() ,

,

где

D – область допустимых решений модели.

В случае многокритериальной оптимизации возникают три

проблемы. Первая проблема связана с выбором принципа оптимальности. В

математическом отношении эта проблема эквивалентна задаче упорядочения

векторных множеств, а выбор принципа оптимальности – выбору отношений порядка.

Вторая проблема связана с нормализацией векторного критерия F(х).

Дело в том, что частные критерии имеют различные единицы измерения, поэтому их

необходимо привести к единому масштабу измерения, т.е. нормализовать (обычно

приводят к безразличным величинам). Третья проблема связана с учетом приоритета

(степени важности) частных критериев. Часто для учета приоритета вводится

вектор распределения важности или значимости критериев ![]() .

.

В задаче многокритериального выбора решение почти всегда ищется в области компромиссов или в области решений. Известен целый ряд методов решения многокритериальных задач, которые можно разбить на четыре группы:

1. Сведение многих критериев к одному путем введения весовых коэффициентов для каждого критерия (более важный критерий получает больший вес).

2. Минимизация максимальных отклонений от наилучших значений по всем критериям.

3. Оптимизация одного критерия (почему-либо признанного наиболее важным), а остальные критерии выступают в роли дополнительных ограничений.

4. Упорядочение (ранжирование) множества критериев и последовательная оптимизация по каждому из них.

В рассматриваемой постановке множество допустимых

планов есть совокупность альтернатив ![]() , а значения критериев равны

, а значения критериев равны

![]()

Покажем применение некоторых методов многокритериальной оптимизации к решению задач планирования в системе управления фирмой.

Метод равномерной оптимизации.

(1)

(1)

Он применяется, если глобальное качество альтернативы представляет собой сумму локальных (частных) качеств и, кроме того, все критерии имеют одну и ту же единицу измерения, например денежное выражение либо безразмерные величины. Главный недостаток метода – это возможность компенсации малых значений некоторых критериев достаточно большими значениями других.

Метод справедливого компромисса.

(2)

(2)

Он применяется, во-первых, потому что существуют разнообразные схемы, приводящие к такому методу, во-вторых, потому что имеется тесная связь с решением в некооперативных играх.

Метод свертывания критериев.

(3)

(3)

Здесь каждому из критериев приписываются весовые

коэффициенты ![]() ,

определяющие предпочтения ЛПР.

,

определяющие предпочтения ЛПР.

Метод главного критерия.

![]() . (4)

. (4)

Здесь f1(х) – главный (наиболее важный из всех для ЛПР) критерий, dj – нижняя граница j-го критерия, устанавливаемая ЛПР.

Метод идеальной точки.

Суть метода заключается в поиске плана, удовлетворяющего условию равномерного сжатия:

![]() (5)

(5)

Метод последовательных уступок (или пороговых значений).

,

,

где