Интернет-курс по дисциплине

«Корпоративная социальная ответственность»

Кафедра Управления человеческими ресурсами

Бахтин М.Б.

Интернет-курс по дисциплине

«Корпоративная социальная ответственность»

Вопрос 2. Структуры, несущие социальную ответственность. Заинтересованные стороны корпорации.

Вопрос 1. Природа и сущность этики бизнеса. Место и роль этики бизнеса в современном обществе.

Вопрос 2. Этика и современное управление.

Вопрос 1. Социальные инвестиции как метод реализации и управления КСО современной организации.

Вопрос 2. Основные технологии и направления осуществления социальных инвестиций. Российский опыт.

Тема 4. Социальные стандарты и индексы в КСО. Социальная отчетность бизнеса

Вопрос 1. Стандарты корпоративной социальной ответственности.

Вопрос 2. Российская практика стандартизации социальной ответственности. Социальная отчетность.

Тема 5. Социальный аудит в системе корпоративной социальной ответственности

Вопрос 1. Понятие и роль социального аудита в деятельности организации.

Вопрос 2. Методика и основные инструменты социального аудита.

Предмет изучения дисциплины «Корпоративная социальная ответственность» – базовые принципы организации и способы функционирования корпоративных форм бизнеса в условиях современных институтов; механизмы управления корпорацией по социальным целям.

Методической особенностью данного курса является проблемно-диалогический и эвристический подход в обучении.

Объектом изучения выступают социально важные характеристики ведения бизнеса в современном обществе, его этические, экономические, социальные и экологические последствия.

Место дисциплины в учебном процессе Университета.

Настоящая дисциплина включена в учебные планы Университета по всем программам подготовки специалистов по специальности «Менеджмент организации», специализации «Управление человеческими ресурсами», «Стратегический менеджмент». Дисциплина «Корпоративная социальная ответственность» является необходимым элементом профессиональной подготовки менеджеров, специализирующихся в области управления.

Дисциплина «Корпоративная социальная ответственность» (КСО) относится к профессиональному циклу, входит в его базовую часть.

Для успешного освоения данной дисциплины студенты должны овладеть знаниями дисциплин: «Основы теории управления», «Основы предпринимательства», «Кросс - культурный менеджмент», «Управление человеческими ресурсами», «Организационное поведение».

Изучение дисциплины «Корпоративная социальная ответственность» (КСО) предполагает чтение лекций, проведение семинарских занятий, ситуационных практикумов, практикумов по решению задач, а также самостоятельную работу по предложенному списку литературы.

Для успешного освоения настоящего курса необходимо предварительно завершить изучение следующих дисциплин:

· макроэкономика;

· микроэкономика;

· основы бизнеса;

· теория менеджмента;

· теория маркетинга;

· теория организации;

· теория управления.

Цель и задачи дисциплины.

Целью изучения дисциплины является формирование у студентов теоретических знаний в области социально важных характеристик ведения бизнеса в современном обществе, его этические, экономические, социальные и экологические последствия, а также приобретение практических навыков применения различных методик по разрешению конкретных социальных проблем на предприятии посредством принятия и освоения механизмов реализации управленческих решений.

Задачами изучения дисциплины являются:

· ознакомление с базовыми принципами организации и способами функционирования корпоративных форм бизнеса в условиях современных институтов;

· изучение механизма управления корпорацией по социальным целям;

· рассмотрение стратегических предпосылок корпоративной социальной ответственности;

· овладение инструментами КСО;

· раскрытие механизма взаимодействия персонального менеджмента с другими подразделениями организации и внешними контрагентами в сфере КСО;

· ознакомление с распределением функций, полномочий и ответственности между руководством, кадровой службой и руководителями подразделений организации в данной сфере;

· сравнительный анализ преимуществ и недостатков различных стратегических подходов к организации деятельности современной организации по данному направлению.

В результате изучения дисциплины обучаемый должен:

Иметь представление:

· о технологии формирования корпоративной социальной ответственности на уровне организации;

· о психологических, финансовых и юридических аспектах КСО.

Знать:

· принципы организации социальной деятельности корпораций;

· основные способы достижения социальных целей на различных организационных уровнях;

· международную практику контроля за социальной деятельностью корпораций;

· основные практические подходы к использованию основных положений социальной корпоративной ответственности как на макро, так и на микроуровне.

Уметь:

· применять основные методы оценки социальных последствий деятельности фирмы на основе альтернативного выбора;

· анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях;

· выявлять тенденции изменения социально-экономических показателей;

· применять подходы основных положений корпоративной социальной ответственности, позволяющие повысить эффективность принятия управленческих решений, а также достижения социальной культуры.

Владеть / быть в состоянии продемонстрировать:

современными методами расчета и анализа социально-ответственного поведения фирмы на микро- и макроуровне

Цели и задачи:

Цели и задачи изучения данной темы - получение общетеоретических знаний о КСО как одной из базовых экономических категорий и, одновременно, одном из ресурсных рынков, необходимых для функционирования любого хозяйствующего субъекта. Серьезное и целенаправленное изучение первой темы познакомит студентов со структурой и особенностями КСО как объекта управления, а также с основами понятийного аппарата изучаемой дисциплины. Кроме того студент получит представление об особенностях зарубежного опыта управления КСО в сравнении с отечественной спецификой менеджмента.

В результате успешного изучения темы Вы:

узнаете:

· содержание понятия корпоративная социальная ответственность как экономической категории;

· как классифицируется КСО по различным признакам;

· состав постоянных участников и структур, несущих социальную ответственность и выполняемые ими функции;

· содержание основных понятий связанных с КСО и управлением ей в организации;

· состав и взаимосвязь качественных и количественных характеристик КСО современной организации;

· основные группы рисков при формировании КСО;

· особенности организации системы КСО в зарубежных странах, занимающих лидирующие позиции на мировом рынке, элементы соответствующего опыта, актуальные для российских организаций;

· особенности формирования и основные направления КСО современной организации;

приобретете следующие профессиональные компетенции:

· способность дифференцировать программы КСО, в зависимости от потребностей внешних и внутренних заинтересованных лиц;

· умение ориентироваться в общем ассортименте целевых программ, предлагаемых поданному направлению государством, различными фондами, ассоциациями и т.д.;

· навыки оценки состояния спроса и предложения на соответствующую социальную услугу;

· умение учитывать действие экономических законов на формирование КСО как собственной так и конкурентов;

· умение учитывать риски при формировании стратегии КСО организации;

· умение формировать компетентностные профили по задействованным в формировании КСО профессиональным группам в организации.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Базовые концепции корпоративной социальной ответственности включают: теорию корпоративного эгоизма, теорию корпоративного альтруизма, теорию разумного эгоизма.

Благотворительность (филантропия) – добровольная деятельность граждан и юридических лиц по бескорыстной передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Благотворительный корпоративный фонд – фонд, сформированный за счет средств компании и осуществляющий благотворительную деятельность.

Взаимодействие с заинтересованными сторонами – действия, предпринимаемые для того, чтобы создать возможность для диалога между организацией и ее заинтересованными сторонами с целью формирования информационной основы для принятия решений.

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) – организация, созданная в 1997г. Коалицией за экологически ответственный бизнес в партнерстве с Программой ООН по окружающей среде с целью развития системы нефинансовой отчетности среди организаций по всему миру.

Глобальный договор ООН – крупнейшая международная инициатива в области КСО, целью которой являеся внедрение в деятельность делового сообщества по всему миру десяти универсальных принципов в отношении прав человека, трудовых отношений, охраны окружающей среды и противодействия коррупции.прав, являющихся неотъемлемыми и универсальными для всех людей во всех странах мира, включая право на жизнь и свободу, равенство перед законом и свободу самовыражения, право на труд, пищу, максимально достижимый уровень здоровья, образование и социальную защиту.

Заинтересованные стороны (стейкхолдеры) – физические и юридические лица, которые могут влиять на деятельность и решения организации или испытывают на себе влияние от ее деятельности и решений.

Индекс Dow Jones Sustainability Index (DJSI) – семейство индексов устойчивого развития Доу Джонса, присваиваемых компаниям из числа включенных в базовые индексы Dow Jones на основании их результативности в области устойчивого развития и корпоративной социальной ответственности.

Индикаторы КСО – основные направления деятельности предприятия по удовлетворению различных интересов стейкхолдеров:

1. Экономические индикаторы: производство качественного товара, вклад в развитие персонала, добровольное пенсионное обеспечение.

2. Экологические индикаторы: доля используемого вторичного сырья, энергосбережение, снижение выбросов парниковых газов, контроль выброса загрязняющих веществ в атмосферу, рациональное использование пресной воды, инициативы по смягчению воздействия продукции и услуг на окружающую среду и масштаб смягчения воздействия.

3. Социальные индикаторы: медицинское страхование, уровень травматизма на производстве, случаи дискриминации, взаимодействие с органами власти в области общественно значимых задач.

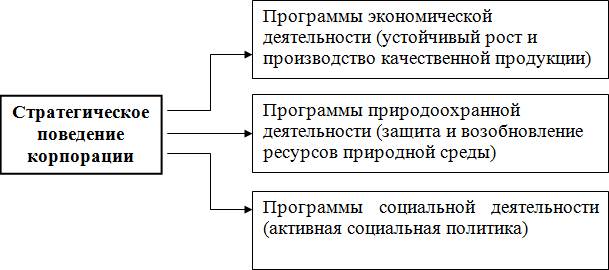

Корпоративная социальная ответственность – модель стратегического поведения корпораций, при которой разрабатываются и проводятся в жизнь программы социально ответственных инициатив, непосредственно в сфере экономической деятельности, а также в природоохранной и социальных сферах.

Макрорегуляторы КСО - это регуляторы, которые влияют на производство общественных благ бизнес-сообществом.

Международная организация труда (МОТ) – специализированное агентство системы ООН, созданное в 1919г., которое ставит целью продвижение принципов социальной справедливости и признанных на международном уровне прав человека и прав в сфере труда.

Международный стандарт ISO 26000 «Руководство по социальной ответственности» – разработанное Международной организацией по стандартизации руководство в отношении принципов, лежащих в основе КСО, основных тем и проблем, касающихся КСО, и способов интеграции КСО в деятельность организаций.

Некоммерческие организации – организации, создаваемые для достижения общественного блага, которые не ставят своей основной целью получение прибыли и не распределяют полученную прибыль между участниками.

Нефинансовые риски – это риски, обусловленные поведением стейкхолдеров.

Политика корпоративной социальной ответственности – это взаимосвязанный набор политик, практики и программ, которые интегрированы в процесс бизнеса, цепочки поставок, процедуры принятия решений на всех уровнях компании.

Социальная ответственность бизнеса – ответственность субъектов бизнеса за соблюдение норм и правил, неявно определенных или не определенных законодательством, влияющих на качество жизни отдельных социальных групп и общества в целом.

Социальная стратегия предприятия – обоснование и разработка программы мероприятий для обеспечения нормального хода процесса воспроизводства рабочей силы на предприятии и сохранения благоприятного микроклимата в коллективе.

Социально ориентированный менеджмент – управление организацией, которое учитывает в своей деятельности интересы различных групп людей – сотрудников организации, клиентов, партнёров по бизнесу, социум места деятельности, общество в целом.

Социальное партнерство – это система взаимодействия между работниками (представителями работников), работодателями (представителями работодателей), органами государственной власти, органами местного самоуправления и неправительственными организациями, направленная на достижение консенсуса в сфере социоэкономических отношений.

Социальные инвестиции – форма финансовой помощи, выделяемой на реализацию долгосрочных программ, направленных на снижение социального напряжения в регионах присутствия организации и повышение уровня жизни различных слоев общества.

Социальный аудит – инструмент регулирования социоэкономических отношений посредством добровольного социального диалога всех сторон, заинтересованных в достижении социального консенсуса.

Социальный маркетинг – это концепция согласования и увязывания интересов организации, потребителей и всего общества.

Стейкхолдеры – стороны, заинтересованные в различных аспектах деятельности корпорации.

Стратегическая корпоративная социальная ответственность – долгосрочный процесс, базирующийся на непрерывном диалоге с заинтересованными сторонами и социальной отчетности, где корпорация отражает свои достижения в области социальной ответственности бизнеса.

Триединый итог – оценка эффективности деятельности организации на основе ее вклада в экономическое процветание, качество окружающей среды и преумножение социального капитала.

Уязвимая группа – группа лиц, объединенных одной или несколькими характеристиками, являющимися причиной их дискриминации или нахождения в негативных социальных, экономических, культурных либо политических условиях.

Фондом считается не имеющая членства некоммерческая организация, учрежденная гражданином или юридическим лицом на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Вопросы темы:

1. Основные понятия, термины и определения. Современная концепция корпоративной социальной ответственности. Зарубежные концепции корпоративной социальной ответственности.

2. Структуры, несущие социальную ответственность. Заинтересованные стороны корпорации.

3. Особенности формирования корпоративной социальной ответственности в деятельности российского бизнес-сообщества.

Теоретический материал по теме

Корпорация – это юридическое лицо, представляющее собой объединение ради достижения общих целей физических и/или юридических лиц с долевой формой собственности, управление которым осуществляется профессинальными управляющими, работающими по найму. Такая форма организации бизнеса широко распространена в странах с развитой рыночной экономикой.

В материалах Европейской комиссии дается следующее определение корпоративной социальной ответственности: «КСО по своей сути является концепцией, которая отражает добровольное решение компаний участвовать в улучшении общества и защите окружающей среды». Ассоциация менеджеров России определяет социально ответственную компанию как компанию, действующую по принципам социальной ответственности и осуществлящую комплекс социальных программ в приоритетных для нее направлениях.

Социальная ответственность корпорации проявляется в проведении социальной политики. Социальная политика – заявление организации о своих намерениях и принципах, связанных с её общей социальной результативностью, и являющееся основанием для установления целевых и плановых социальных показателей. Задачи социальной политики состоят в осуществлении деятельности, направленной на предотвращение (преодоление) социальной напряжённости, устойчивое воспроизводство и развитие социальной сферы, обеспечение удовлетворения жизненных потребностей сотрудников, повышение уровня и совершенствование качества жизни, оказание социальной помощи нуждающимся в ней. Таким образом, обеспечивается преемственность в развитии культуры производства, поддерживается бесконфликтное существование общества как интегрированной системы.

Социальная активность проявляется в осуществлении социальных программ, которые отличаются системным характером, связаны со стратегией развития предприятия и направлены на достижение общественно полезных целей. Социальная программа – это комплекс мероприятий, обеспечивающих эффективное решение социальных задач. Самыми распространенными направлениями социальных программ являются: развитие персонала, охрана здоровья и безопасные условия труда, социально ответственная реструктуризация, природоохранная деятельность и ресурсосбережение, развитие местного сообщества, добросовестная деловая практика.

В современной юридической науке тема корпоративной социальной ответственности оказалась практически не затронута. Российская наука КСО рассматривает исключительно как экономическое и социальное явление. Вполне возможно, что отечественные ученые следуют за западной традицией, где данная тема рассматривается тоже практически только в экономическом и социальном разрезе, в рамках формирования процессов устойчивого развития бизнеса (sustainable business development).

Социализация целей мирового бизнеса формирует новые установки для организаций: осуществляя производственно-хозяйственную деятельность, они должны вначале ориентироваться на общечеловеческие ценности, реализуя концепцию корпоративной социальной ответственности, и лишь затем на потребности рынка в высококачественных товарах и услугах, обусловленных потребительским спросом.

Можно выделить несколько характерных тенденций, возникших на фоне повышения социальной ответственности корпораций.

1. Снижение роли государства. Во многих странах, особенно небольших и развивающихся (то есть там, где государство не в состоянии нести бремя социальной ответственности), решение вопросов охраны природы, развития человеческого капитала практически полностью ложится на крупные мультинациональные корпорации.

2. Увеличение требовательности со стороны потребителей. Все большее количество корпоративных и частных потребителей идут на долгосрочные отношения с той или иной компанией, будучи уверенными в «социальной благонадежности» поставщика, который не наносит вреда природе, не нарушает прав человека.

3. Распределение ответственности между партнерами и давление инвесторов. Немало социально ответственных компаний отслеживают, чтобы в их производственной цепочке не было социально безответственных партнеров, поскольку это может повредить их имиджу. Сильное давление на них оказывают и социально ответственные инвесторы, использующие свои права акционеров для изменения политики компаний. Нередки случаи массовой скупки активистами пакетов акций неблагонадежных компаний с целью получения доступа к ее управлению и переориентации деятельности.

Идеология внутрикорпоративной социальной ответственности определяется многими факторами, как объективными, так и субъективными. К объективным факторам формирования внутрикорпоративной социальной ответственности относятся:

· потребность в конкурентоспособном и лояльном персонале, которая возникает при решении стратегических задач компании в агрессивной конкурентной среде;

· форма собственности;

· экономическое положение организации;

· стадия жизненного цикла организации;

· тип реструктуризации;

· строгость государственного контроля;

· зрелость системы социального партнерства.

Субъективные факторы формирования внутрикорпоративной социальной ответственности включают:

· характеристики руководителей организации (компетентность и стиль управления);

· характеристики персонала (сплоченность, лояльность и конкурентоспособность).

Активная социальная политика характерна для компаний, реально ощутивших те риски и проблемы, которые возникают на конкурентном рынке.

Для предприятий-монополистов проведение социальной политики считается скорее традицией, для поддержания которой необходимо достаточно благоприятное экономическое положение.

Можно представить типы компаний, чья реальная практика содержит различные проявления социальной ответственности.

В модели выделены пять вполне четко определенных уровней КСО:

1) уровень противоправности / безответственности;

2) уровень законопослушности;

3) уровень фрагментарности;

4) стратегический уровень;

5) уровень всемерной поддержки общества. Можно не только классифицировать компании по критерию КСО, но и попытаться, анализируя современный американский и отечественный опыт, соотнести рассматриваемые уровни социальной ответственности с результатами деятельности компаний.

Уровень 1. Устойчивое соответствие данному уровню в условиях развитой правовой системы невозможно, поскольку влечет за собой слишком высокие издержки для компании, в том числе судебные.

Подобные компании либо терпят крах, либо переходят на более высокий уровень – уровень законопослушности. Представляется, что подобные компании, ориентированные на «короткие» прибыли, по мере укрепления правовой системы России и развития этики отечественного бизнеса перестают определять «деловой пейзаж», уходя в специфические ниши.

Уровень 2. Соответствие данному уровню позволяет снизить некоторые трасакционные издержки, но не дает компании каких-либо дополнительных конкурентных преимуществ.

Уровень 3. На первый взгляд данный уровень должен непосредственно влиять на финансовые показатели. Однако фрагментарный подход к социальной ответственности не может, вероятно, существенно улучшить результаты деятельности компании, носит скорее оборонительный, чем стратегически-наступательный характер.

Несистемные усилия, направленные, например, на удовлетворение ожиданий государственных органов, потребителей или работников, не могут не войти в противоречие с ожиданиями других заинтересованных сторон. В силу того что ожидания отдельных заинтересованных сторон зачастую носят характер требований, данный уровень может оказаться для отечественного бизнеса весьма характерным.

Уровень 4. Менеджмент заинтересованных сторон как системы, рассматриваемый в качестве стратегии управления компанией, позволяет обеспечить как синергический эффект, так и устойчивое развитие бизнеса. Мотив компаний на данном уровне скорее стратегический и инструментальный, нежели нормативный, а решения принимаются на основании анализа затрат и результатов. Иными словами, КСО не только выступает важнейшим элементом стратегического управления компанией, но и может сама по себе носить стратегический характер. Впрочем, диагностика данного уровня весьма затруднена, поскольку логика принятия соответствующих решений не является достоянием гласности, а реализация компаниями тех или иных социальных программ, иногда весьма впечатляющих, сама по себе не позволяет выявить ни фрагментарный, ни стратегический подход.

Уровень 5. Мотив компаний не столько инструментальный, сколько нормативный. Компании не чураются прибыли как таковой, скорее они рассматривают прибыль не как единственную цель, а как условие своего существования. Очевидна аналогия с дыханием: «Мы должны дышать, чтобы жить, однако мало кто рассматривает дыхание в качестве единственной цели своей жизни. Так же и бизнес существует для цели, более высокой, чем получение прибыли, – прибыль же, подобно дыханию, позволяет бизнесу достигать этой цели» (Джонсон). Можно предположить, что следование компаниями принципам социальной ответственности данного уровня негативно влияет на прибыль. Строго говоря, компании, относящиеся к данному уровню, выпадают из системы бизнеса как такового. Впрочем, достоверных данных, позволяющих подкрепить либо опровергнуть подобное утверждение, не существует.

В научной среде активная разработка теоретико-методологических подходов к пониманию КСО начинается во второй половине XX в. Различие практик становления КСО в США и странах континентальной Европы нашло отражение в «теории интересов» корпоративного управления, в которой понятие КСО рассматривается в рамках двух моделей: shareholder model (модель КСО, в которой приоритетными являются интересы акционеров) и stakeholder model (модель КСО, в которой учитываются интересы широкого круга заинтересованных лиц). Традиционно корпоративная ответственность сводилась исключительно к обязательствам перед акционерами компании (shareholder model), что в большей степени соответствует американской модели развития КСО, цель которой увеличение прибыльности и выполнение обязательств перед акционерами.

Особенность данной модели обусловливается спецификой американского предпринимательства, основанного на максимальной свободе субъектов и рыночной саморегуляции. Механизмы участия бизнеса в социальной подержке общества действуют через создание корпоративных фондов, цель которых состоит в обеспечении различных социальных сфер: образования, здравоохранения, пенсионных и страховых фондов. Роль государства в данной модели проявляется на законодательном уровне и состоит в облегчении налогового бремени и поощрении социально ответственных компаний соответствующими льготами и зачетами.

В странах континентальной Европы КСО рассматривается в рамках модели привлечения широкого круга «заинтересованных сторон» (stakeholder model) к процессу корпоративного управления, в котором с известной долей ограничения участвуют работники, потребители, партнеры, властные структуры и местное сообщество.

В отличие от американской традиции рассмотрения КСО как инструмента «отношений с общественностью» (PR) интерес европейской научной мысли к понятию КСО в большей степени связан с возникновением в начале 2000-х гг. концепции устойчивого развития (Sustainable Development) и корпоративного гражданства (Corporate Citizenship). Их разработка инициировалась в рамках политики Организации Объединенных Наций, Европейской комиссии и Европейского парламента.

В связи с продолжающимся развитием теорий КСО возникают активные дискуссии среди представителей различных подходов социально-экономических и политических наук. Различные аспекты КСО рассматриваются в рамках трех подходов: нормативного (КСО как совокупность обязательств компании перед акционерами и другими «заинтересованными сторонами»), инструментального (КСО как механизм достижения экономической эффективности) и общегуманитарного (КСО как выражение социального явления). Определение КСО, методы измерения, эффективность и дальнейшее развитие КСО являются эпицентром современных научных дискуссий на международном уровне.

Существуют внешние и внутренние факторы, определяющие границы корпоративной социальной ответственности.

Внешние факторы.

1 Экономическая конъюнктура и перспективы развития отрасли.

2 Уровень конкуренции; динамика конкурентной борьбы.

3 Институциональные условия и ограничения (законодательство, нормативные акты, международные соглашения, общественные инициативы и пр.).

4 Риски (финансовые, инвестиционные, политические, экономические и пр.).

Внутренние факторы.

1 Интересы/ожидания ключевых стейкхолдеров, способных влиять на характер стратегически важных решений (акционеры, поставщики, сотрудники).

2 Конкурентные преимущества (ключевые факторы успеха), определяющие положительную динамику развития компании.

3 Ключевые ценности организации (опыт, традиции, культура), особенности ее политики, стратегии, эффективность менеджмента.

Базовые концепции корпоративной социальной ответственности.

В мировой науке возникло три базовых интерпретации концепции социально-ответственного бизнеса (рис. 1).

Рис. 1. Направленность концепций КСО

Первая и наиболее традиционная подчеркивает, что единственная ответственность бизнеса – увеличение прибыли для своих акционеров. Эта точка зрения была высказана Милтоном Фридманом (Milton Friedman) в 1971 г. и может быть названа теорией корпоративного эгоизма. Она признает, что существует единственная социальная ответственность бизнеса – использовать свои ресурсы и энергию в действиях, ведущих к увеличению прибыли и осуществляемых в рамках закона.

Вторая концепция прямо противоположна теории Фридмана и может быть названа теорией корпоративного альтруизма. Она появилась одновременно с опубликованием нашумевшей статьи Фридмана в «New York Times» и принадлежала Комитету по экономическому развитию (the Commitee for Economic Development). В рекомендациях Комитета подчеркивалось, что корпорации обязаны вносить значительный вклад в улучшение качества американской жизни.

Третью точку зрения представляет одна из самых сильных «центристских» теорий – теория разумного эгоизма. В ней утверждается, что социальная ответственность бизнеса – это просто «хороший бизнес», поскольку сокращает долгосрочные потери прибыли. Тратя деньги на социальные программы, корпорация сокращает свои текущие прибыли, но в долгосрочной перспективе создает благоприятное социальное окружение и, следовательно, устойчивые прибыли.

Социально ответственное поведение даёт возможность корпорации реализовать свои основные потребности в выживании, безопасности и устойчивости в течение продолжительного времени.

В целом ни одна из существующих точек зрения не противоречит другой, поскольку каждая из них отражает разные аспекты одной и той же проблемы:

1. Акционерная собственность является самой демократичной формой групповой частной собственности, и поскольку акционеры составляют значительную часть общества, социальные инвестиции – это вклад, обеспечивающий будущую стабильность их доли в бизнесе.

2. «Корпоративный альтруизм» – это «корпоративный эгоизм», расширенный до рамок всего общества, отражающий глобальную тенденцию превращения нации в единую корпорацию.

3. «Разумный эгоизм» – это симбиоз «корпоративного эгоизма» с «корпоративным альтруизмом», сознательно поддерживаемый государством и принимающий правовые, институциональные и общественные формы.

Развитие практик КСО.

В 1953 г. была опубликована работа Г. Боуена «Социальная ответственность бизнесмена». Эта монография принесла автору заслуженную славу «отца корпоративной социальной ответственности». Своей работой Боуен определил рамки и задал основные направления последующей дискуссии о КСО.

В настоящее время в мировой научной и деловой литературе, посвященной проблемам социальной ответственности бизнеса, используется множество научных направлений, входящих в сферу корпоративной социальной ответственности. Наиболее известные из них следующие: «корпоративная социальная ответственность», «корпоративное гражданство», «этика бизнеса», «корпоративная филантропия», «корпоративная социальная деятельность», «устойчивое развитие», «корпоративная устойчивость» и др.

Обилие концепций породило обилие интерпретаций понятия корпоративная социальная ответственность, ее сущности и целей.

Подобная неопределенность усугубляется тем, что проблематика КСО привлекает широкие слои специалистов с разной профессиональной подготовкой − филологов, социологов, психологов, экономистов – каждый интерпретирует это понятие по-своему, в зависимости от предметного поля и направленности той или иной научной дисциплины. Безусловно, огромную роль в развитии теории КСО сыграли ученые-экономисты. В настоящее время существует 18 экономических концепций КСО, последняя из которых – «концепция устойчивого развития бизнеса» – получила свое развитие только после 2005 г.

Рассмотрим различные определения КСО с позиций базовых концепций: корпоративного эгоизма, корпоративного альтруизма и разумного эгоизма.

Ведущее объединение корпораций США, занимающееся развитием и продвижением концепции корпоративной социальной ответственности, определяет ее как достижение коммерческого успеха способами, основанными на этических нормах и уважении к людям, сообществам, окружающей среде.

Политика корпоративной социальной ответственности согласно Business for Social Responsibility – это взаимосвязанный набор политик, практики и программ, которые интегрированы в процесс бизнеса, цепочки поставок, процедуры принятия решений на всех уровнях компании. Он включает ответственность за текущую и прошлую деятельность и будущее влияние деятельности компании на внешнюю среду.

Концепция КСО в компаниях разных уровней, различных сфер бизнеса включает разные компоненты. Но в самую широкую трактовку КСО входят:

· корпоративная этика;

· корпоративная социальная политика в отношении общества;

· политика в сфере охраны окружающей среды;

· принципы и подходы к корпоративному управлению;

· вопросы соблюдения прав человека в отношениях с поставщиками, потребителями, персоналом;

· политика в отношении персонала.

На Всемирном бизнес-конгрессе за устойчивое развитие в своем докладе «Making Good Business Sense» (Создавая смысл для бизнеса) Лорд Холм и Ричард Уаттс использовали следующее определение: «Корпоративная социальная ответственность – это постоянная приверженность бизнеса вести дела на основах этики и вносить свой вклад в экономическое развитие, в то же время улучшая качество жизни своих работников и их семей, как и общества в целом».

Распространенная на Западе современная концепция КСО показывает стремление компаний добровольно и самостоятельно решать наиболее насущные проблемы общества. Например, Европейская комиссия дает такое определение КСО: «Корпоративная социальная ответственность по своей сути является концепцией, которая отражает добровольное решение компаний участвовать в улучшении общества и защите окружающей среды». Данное определение подчеркивает добровольный, альтруистический характер проводимых компаниями общественно ориентированных мероприятий.

Green paper Европейского союза определяет корпоративную ответственность как «концепцию, в рамках которой компании на добровольной основе интегрируют социальную и экологическую политику в бизнес операции и их взаимоотношения со всем кругом связанных с компанией организаций и людей».

Социальная ответственность бизнеса – многогранное явление и может быть интегрировано в деятельность корпорации на совершенно разных уровнях и в разных объемах. Она может быть внедрена на уровне философии (миссия, кодекс делового поведения), на уровне стратегического управления (долгосрочная установка на уровень социальной стабильности), на уровне управленческих решений (целостная система управления), может быть использована и как система оценки и прогнозирования рисков (аналитическая деятельность).

Отечественный исследователь А.Д. Кривоносов рассматривает корпоративную социальную ответственность с позиций связей с общественностью. В результате в работе «PR-текст в системе публичных коммуникаций» (СПб, 2002. С. 5.) он определяет КСО как «формирование эффективной системы коммуникаций социального субъекта с его общественностью, обеспечивающей оптимизацию социальных взаимодействий со значимыми для него сегментами среды».

Действительно, социальная ответственность бизнеса – это концепция, отражающая добровольное решение компаний участвовать в улучшении общества и защите окружающей среды. КСО базируется на взаимодействии с заинтересованными сторонами: служащими, акционерами, инвесторами, потребителями, властями и неправительственными организациям. Таким образом, одна из важнейших задач КСО – коммуникационная, связана с выяснением мнений и интересов всех заинтересованных сторон с тем, чтобы максимально учесть их в своей последующей деятельности.

Все перечисленные определения КСО можно классифицировать на основании их соответствия базовым концепциям (табл. 1).

Как показывают данные таблицы, большинство специалистов придерживаются взглядов, которые можно отнести к третьей базовой концепции КСО – разумному эгоизму. Однако тенденции в мировом бизнесе и общественном движении дают основание говорить о перспективе второй концепции – корпоративного альтруизма. Перспективность этого направления заключается в том, что общественное мнение в настоящее время всё более сказывается на формировании имиджа организации и, как следствие, стоимости его акций на рынке. Общественное же мнение напрямую связано с деятельностью организации, направленной на решение общественных нужд и охрану окружающей среды. Причём, действия компаний в этих направлениях, за которыми стоят лишь корыстные интересы владельцев бизнеса, легко определяются как «камуфляж» под благотворительность или «экологический камуфляж» и наносят ещё больший урон имиджу организации.

Корпоративная социальная ответственность означает этичное поведение бизнеса по отношению к человеческому сообществу. Все большее число компаний осознают, что их коммерческая деятельность напрямую влияет на общество, в котором они живут, а будущие успехи в бизнесе тесно связаны с ключевыми общественными ценностями.

Внедрение политики корпоративной социальной ответственности признано фактором, увеличивающим прибыльность компаний. В связи с этим бизнес реагирует на призывы инвесторов, правительств и общества прояснить степень воздействия своего основного производства на окружающий мир. В настоящее время существует множество рейтингов такого воздействия для компаний различных сфер производства. Гораздо о важнее стало не то, что компании делают с деньгами, которые они заработали, а то, как они заработали эти деньги.

Таблица 1.

Классификация определений КСО

|

№ п/п |

Базовая концепция |

Определение КСО |

|

1. |

Корпоративный эгоизм |

Business for Social Responsibility: взаимосвязанный набор политик, практики и программ, которые интегрированы в процесс бизнеса, цепочки поставок, процедуры принятия решений на всех уровнях компании. |

|

2. |

Корпоративный альтруизм |

Европейская комиссия: добровольное решение компаний участвовать в улучшении общества и защите окружающей среды. |

|

3. |

Разумный эгоизм |

1) Объединение корпораций США: достижение коммерческого успеха способами, основанными на этических нормах и уважении к людям, сообществам, окружающей среде. 2) Л. Холм, Р. Уаттс: постоянная приверженность бизнеса вести дела на основах этики и вносить свой вклад в экономическое развитие, в то же время улучшая качество жизни своих работников и их семей, как и общества в целом. 3) Европейский союз: компании на добровольной основе интегрируют социальную и экологическую политику в бизнес операции и их взаимоотношение со всем кругом связанных с компанией организаций и людей. 4) Кривоносов А.Д.: формирование эффективной системы коммуникаций социального субъекта с его общественностью, обеспечивающей оптимизацию социальных взаимодействий со значимыми для него сегментами среды. |

В этой связи можно говорить о двух основных составляющих концепции КСО. Первая – это минимизация бизнес-рисков, т. е. идентификация и заполнение всех пробелов, которые существуют во взаимоотношениях компании и общества.

Идентификация этих пробелов – первый шаг на пути к внедрению КСО. В какой-то мере она является страховой политикой, которая защищает компанию от неожиданностей и проблем в дальнейшем. Например, в контексте всеобщей борьбы с ожирением индустрия продуктов питания и напитков сбилась с ног, пытаясь соответствовать ожиданиям общества. В настоящий момент время и ресурсы, затрачиваемые на изменения в ключевых бизнес-процессах, обходятся в целое состояние, хотя активисты КСО предсказывали это много лет назад. Таким образом, одна из дополнительных функций КСО заключается в раннем оповещении о проблемах, которые могут появиться и застать компанию врасплох.

Вторая составляющая КСО – превращение проблем, существующих в общественной жизни и окружающей среде, в возможности для бизнеса. Так, например, в Гане, где население страдает от йододефицита, компания «Юнилевер» создала специальную йодированную соль. Чтобы производить и продавать ее, компания перестроила всю свою бизнес-модель в этой стране. Производство вынесли в сельские районы, создавая там рабочие места. Распространением занялись продавцы на велосипедах. Расфасовывать соль стали в маленькие, более доступные по цене пакеты. Так, пойдя навстречу социальной и медицинской потребностям, компания создала новый брэнд и новый рынок.

Другой пример – компания «JC Johnson» (химикаты для борьбы с насекомыми), которая в течение многих лет демонстрировала стремление уменьшить воздействие своей продукции на окружающую среду. Специалисты компании изучили и классифицировали свои товары по степени вредности и сосредоточили усилия на выпуске наименее вредных, заставив поставщиков последовать своему примеру.

Итак, мы видим, что компании могут использовать свой ключевой бизнес для решения социальных проблем. И это не благотворительность или филантропия – это социальная инновация.

Более расширенную классификацию типов КСО представляет Котлер. Он выделяет шесть типов корпоративных социальных инициатив, которые в целом соотносятся с базовыми концепциями:

1) продвижение социально значимой проблемы;

2) корпоративный социальный маркетинг;

3) благотворительный маркетинг;

4) корпоративная филантропия;

5) волонтерская работа на благо территориального сообщества;

6) социально ответственные подходы к ведению бизнеса.

Пример инициативы, нацеленной на продвижение социально значимой проблемы – компания «В едином сладком вихре» (One Sweet Whirled), проводимая Ben & Jerry’s совместно с группой Дэйва Мэттьюза и Save Our Environment с целью привлечь внимание широкой общественности к проблеме глобального потепления. При этом информация подается так, что суть проблемы становится понятной даже детям, которые тоже могут приобщиться к ее решению. На протяжении только 2002 года 53 236 больших и малых предприятий подписались под обязательством уменьшить выбросы диоксида углерода (на практике это означает, что выбросы СО2 в атмосферу снизились на 85 тыс. т).

Инициативы из категории «корпоративный социальный маркетинг» нацелены на изменение общественного поведения. Так, компания Home Depot, крупнейший американский розничный продавец товаров для дома, реализует программу экономного использования воды. Итогом инициативы «100 способов уменьшить потребление воды за 30 дней», которая включала рекомендации по экономии воды и предложение соответствующих продуктов этой компании, стало сокращение расхода воды потребителями и увеличение объема продаж в Home Depot. А 7-Eleven (эта американская компания является автором идеи «ресторан за рулем») удалось поспособствовать просто невероятному социальному прогрессу, поддержав Департамент транспорта штата Техас в борьбе с любителями выбрасывать из машин объедки, окурки и прочую гадость. Компания буквально завалила потребителей всевозможной «антимусорной» информацией: и напоминаниями о штрафах (ни много, ни мало – $500), и всевозможной «наглядной агитацией». В результате на дорогах стало гораздо чище, а завсегдатаев 7-Eleven – намного больше.

Реализуя инициативу «благотворительный маркетинг», компании обязуются принимать участие в решении социально значимых проблем, делая соответствующие взносы или перечисляя определенные проценты от объема продаж. Так, кампания Avon «Вместе против рака молочной железы», проводимая в Великобритании (с 1993-го) и США (с 1994-го), – возможно, один из самых успешных примеров долгосрочных программ благотворительного маркетинга. Средства от продажи продуктов «с розовой ленточкой» перечисляются в фонд Avon Foundation, который финансирует медицинские исследования, диагностику и лечение людей, страдающих этим заболеванием. Общая сумма чистых отчислений (по состоянию на начало 2003 года) превысила $300 млн.

Суть корпоративной филантропии в том, что компания делает взносы непосредственно в поддержку благотворительной организации или программы (это могут быть денежные средства, товары или услуги). Например, цель нескольких широкомасштабных филантропических инициатив, воплощаемых General Motors, – повышение безопасности на дорогах. Компания жертвует оборудованием (например, автомобильные сидения для детей из малообеспеченных семей) и деньгами на проведение соответствующих мероприятий (обучения, инспекционных проверок и др.).

Смысл волонтерской работы сводится к тому, что компания поддерживает и поощряет усилия сотрудников, партнеров или франчайзи по оказанию помощи местным общественным организациям или жителям регионов, в которых работает компания. В Dell, например, создана так называемая «группа экоэффективности». Ее задача – воплощать идеи сотрудников, которые хотят что-то сделать для улучшения экологической обстановки. Например, волонтеры компании занимаются утилизацией старой компьютерной техники в ряде американских городов. Это и помощь местным жителям, и подтверждение серьезности намерений Dell относительно защиты окружающей среды.

И, наконец, последний из выделяемых Котлером типов корпоративных социальных инициатив – это социально ответственные подходы к ведению бизнеса. Некоторые компании, внедряя экологические инициативы, существенно снизили свои операционные затраты. К примеру, программа энергосбережения, реализуемая Du Pont с 1990 года, позволила ей сэкономить $2 млрд. А сеть Mc Donald’s, перейдя на упаковочные материалы из небеленой бумаги вторичной переработки, сократила объем своих твердых отходов на 30%.

Впервые интерес бизнес-структур к развитию социальной сферы возник на Западе (преимущественно среди американских компаний) в начале XX в. Развитие коммерческой деятельности стало рассматриваться в контексте «общественных интересов» американскими компаниями с 1900-х гг.

На начальном этапе развития приоритетными целями КСО являлись: укрепление имиджа, снижение налогового бремени, улучшение экономических показателей в долгосрочной перспективе.

Корпоративная социальная политика в основном рассматривалась как компонент финансовой успешности компании, содержание которого согласовывалось с акционерами (shareholders).

Заметный рост интереса к развитию КСО произошел во второй половине XX в. В 1970-е гг. одним из направлений деятельности бизнеса стало укрепление отношений с общественностью и развитие понятия корпоративной способности к реагированию на запросы социальной среды. В 1980-е гг. развиваются понятия нравственных ценностей и этики, вводится термин корпоративной социальной нравственности. Практики КСО в американских предприятиях в основном развивались как часть PR-стратегии, постепенно переходя от единичных благотворительных акций к пониманию КСО как компонента стратегического управления компанией.

Закрепление корпоративной социальной политики в практиках компаний континентальной Европы следует относить к началу 1980-х гг. В отличие от опыта американских корпораций развитие КСО происходит в рамках социального партнерства, социального диалога, привлекающего интересы широкого круга заинтересованных сторон (stakeholders).

Основным толчком к распространению практик КСО стала активизация социальных факторов на локальном, национальном и международном уровнях, в частности: некоммерческих общественных организаций, профессиональных объединений и ассоциаций потребителей.

Так, одним из основных толчков к развитию КСО стал ряд протестов, связанных с нарушением экологических стандартов и прав человека, в которые были вовлечены крупнейшие европейские компании. Среди них наиболее ярким эпизодом являются протесты, связанные с деятельностью компании Royal Dutch Shel, организованные совместно активистами Greenpeace и потребителями.

Таким образом, изначально в европейской традиции к развитию практик КСО были привлечены различные социальные группы, охватывающие широкий круг «заинтересованных сторон»: работники, потребители, общественные организации.

На современном этапе значимую роль в процессе институционализации КСО играют правительственные организации Евросоюза.

Так, например, официально понятие КСО оформилось на Лиссабонском европейском саммите в марте 2000 г., основные положения которого позднее были закреплены в документе, опубликованном Европейской комиссией в 2001 г. («Зеленая книга о КСО»). Ранее, в 1995 г., была образована сеть Евробизнеса по КСО (European Business Network for CSR), цель которой состояла в распространении принципов КСО в бизнес-среде.

Активное участие в обсуждении принципов КСО принимают международные и европейские профсоюзные организации. Основным ракурсом рассмотрения КСО является концепция социального партнерства, поиск новых возможностей для диалога между «работодателем и работниками», защита и укрепление прав работников в условиях глобализации.

К механизмам институционализации КСО относят: нормы, стандарты и законы, установленные государством, добровольные формы отчетности, составляемые компанией, правила, регулируемые в рамках социального партнерства при участии профсоюзных организаций, а также рейтинги, составляемые независимыми аудиторами.

Основным механизмом институционализации практик КСО на корпоративном уровне, принятым как американскими, так и европейскими компаниями, выступают кодексы социальной ответственности, которые являются корпоративными документами, разрабатываемыми компаниями на добровольных началах. Содержание кодексов КСО составляют принципы корпоративной этики, определение которых является прерогативой менеджмента компании. Как правило, в состав подобных документов включаются разделы о качестве продукции, принципах взаимодействия с потребителями и конкурентами, добровольные обязательства компании в отношении работников и местного сообщества.

Следующим этапом закрепления практик КСО на корпоративном уровне является регулярное составление корпоративных отчетов, в которых отражаются реальные действия компании по соблюдению принципов корпоративной этики. Корпоративный социальный отчет представляет собой публичный документ, открытый для широкого круга заинтересованных лиц и включающий основные достижения компании в реализации стратегических планов социального развития.

Позиции профсоюзных организаций в отношении КСО отнюдь не однозначны. Среди активистов международного профсоюзного движения есть как сторонники, так и противники активного внедрения социальных инициатив компаний. Неоднозначное отношение к практикам КСО возникло в силу противоречивости многочисленных интерпретаций данного понятия. С одной стороны, КСО рассматривается как возможность расширения прав и возможностей работников корпораций (расширение социального пакета, мониторинг охраны труда, обучение и повышение квалификации). С другой стороны, КСО, по мнению профсоюзов, выступает в качестве «ширмы», созданной компаниями для защиты своего имиджа и корпоративных интересов, что в реальности слабо связано с интересами работников. Так, например, достаточно критичные замечания можно встретить в отношении кодексов корпоративной ответственности, которые разрабатываются компаниями на добровольных началах и выражают принципы работы компании. В некоторых случаях подобные соглашения используются в качестве альтернативы коллективным договорам, препятствуя ведению переговорного процесса и развитию культуры трудовых отношений, в основе которой – равноправное участие сторон социального партнерства.

Концепция КСО в части социальной защиты работников основывается на нескольких моделях социально-трудовых отношений, выработанных на базе трипартизма или взаимодействия органов государственной власти, работодателей и профсоюзов как представителей работников. В различных странах концепции социального партнерства разнятся по степени участия профсоюзов в трудовых отношениях на конкретных предприятиях, по характеристикам представительства наемных работников в переговорных процессах, по политической ориентации систем социального партнерства.

Наиболее широко известны три модели социального партнерства, оказавшие значительное влияние на формирование системы КСО.

Первая модель, характерная для стран Северной Европы (Бельгии, Нидерландов, Норвегии, Финляндии, Швеции), предполагает активное участие государства в регулировании социально-трудовых отношений, происходящем на трех уровнях: общенациональном, отраслевом и на уровне отдельного предприятия.

Вторая модель, применяемая в основном в США, Канаде, Японии, в странах Латинской Америки, а также англоязычных странах Африки, характерна регулированием социально-трудовых отношений на уровне предприятия, и в значительно меньшей степени – на уровне отрасли или региона. Воздействие государства осуществляется путем принятия законодательных и нормативных актов, рекомендаций и требований. В странах Северной Америки объединения предпринимателей предпочитают не вмешиваться в процесс социально-трудовых отношений на предприятии, однако активно участвуют в законотворческой и политической деятельности.

Третья модель, распространенная в странах Центральной Европы (Австрии, Германии, Франции) и, частично в Великобритании, является соединением двух предыдущих моделей, являющихся как бы крайностями для центральноевропейской конструкции. Например, согласно немецкой концепции социального рыночного хозяйства, основоположником которой был Л.Эрхард, государство вмешивается в социально-трудовые отношения, но при этом предприниматели и профсоюзы сохраняют автономию.

Развитие социально-трудовых отношений и социального партнерства харатеризуется вполне конкретными результатами. Так, в развитых странах приняты и на протяжении многих десятилетий успешно функционируют общенациональные системы социального обеспечения, включающие обязательное социальное страхование. Одним из крупнейших достижений представителей работников и государства стало сокращение рабочего дня и увеличение временных ресурсов для образования работников.

На современном этапе индикатором институционализации КСО становится также разработка стандартов и критериев оценки социально ориентированной деятельности компаний. Среди наиболее распространенных стандартов и индексов КСО: Стандарт верификации отчетов АА1000 (Accountability AA1000), Глобальная инициатива по отчетности в области устойчивого развития (Global Re19 porting Initiative), Социальная отчетность SA8000 (Social Accountability SA8000), Глобальный договор ООН (United Nations Global Compact), FTSE4Good Index и фондовый индекс ДоуДжонса по устойчивому развитию (Dow Jones Sustainability Index-DJSI). Многие из них разработаны при участии бизнес-сообщества и международных организаций (ООН). Основополагающим критерием указанных стандартов является расчет показателей по трем основным направлениям (принцип триединого итога Triple Bottom Line), включающий оценку экономики компании, экологичности и социальной деятельности. По примеру европейских индексов были разработаны сходные показатели для американских компаний (DJSI North America и DJSI United States). С начала 2000-х гг. индексы корпоративной социальной ответственности регулярно входят в список основных критериев оценки мировых аудиторов (PricewaterhouseCoopers).

Таким образом, на начальном этапе социальная политика, реализуемая бизнесом, носила моносубъектный характер, представляя добровольный выбор руководителей. Позднее, в связи с активизацией общественных организаций, бизнес-структуры были «поставлены» под социальный контроль, что привело к формированию полисубъектной модели КСО, которая отличается более «плотным» и систематическим взаимодействием бизнес-структур и социальных факторов по следующим направлениям:

· проведение реструктуризации и организационных изменений с участием представителей топ-менеджмента, персонала компаний и общественных организаций;

· экологическая политика;

· управление развитием персонала (здоровье, безопасность и охрана труда, соблюдение прав человека);

· взаимодействие с местными органами власти, государственными структурами и общественными организациями для решения социальных проблем;

· социальные аспекты взаимодействия с поставщиками и покупателями продукции и услуг.

Аргументы в пользу социальной ответственности.

1. Благоприятные для бизнеса долгосрочные перспективы. Социальные действия предприятий, улучшающие жизнь местного сообщества или устраняющие необходимость государственного регулирования, могут быть предприняты в собственных интересах предприятий в силу выгод, обеспечиваемых участием в жизни общества. В более благополучном с социальной точки зрения обществе условия для деятельности бизнеса благоприятнее. Кроме того, даже если краткосрочные издержки в связи с социальным действием высоки, в долгосрочной перспективе они могут стабилизировать прибыль, поскольку у потребителей, поставщиков и местного сообщества формируется более привлекательный образ предприятия.

2. Изменение потребностей и ожиданий широкой публики. Связанные с бизнесом социальные ожидания радикально изменились с 60-х гг. прошлого века. Чтобы сузить разногласия между новыми ожиданиями и реальным откликом предприятий, их вовлеченность в решение социальных проблем становится и ожидаемой, и необходимой.

3. Наличие ресурсов для оказания помощи в решении социальных проблем. Поскольку бизнес располагает значительными людскими и финансовыми ресурсами, ему следовало бы передавать часть таковых на социальные нужды.

4. Моральное обязательство вести себя социально ответственно. Предприятие является членом общества, поэтому нормы морали также должны управлять его поведением. Предприятие, подобно любому члену общества, должно действовать социально ответственным образом и способствовать укреплению моральных основ. Более того, поскольку законы не могут охватить все случаи жизни, предприятия должны исходить из ответственного поведения, чтобы поддерживать общество, основанное на упорядоченности и законности.

Аргументы против социальной ответственности.

1. Нарушение принципа максимизации прибыли. Направление части ресурсов на социальные нужды снижает влияние принципа максимизации прибыли. Предприятие ведет себя в наибольшей степени социально ответственно, сосредоточиваясь только на экономических интересах и оставляя социальные проблемы государственным учреждениям и службам, благотворительным институтам и просветительским организациям.

2. Расходы на социальную вовлеченность. Средства, направляемые на социальные нужды, являются для предприятия издержками. В конечном счете эти издержки переносятся на потребителей в виде повышения цен.

3. Недостаточный уровень отчетности широкой публике. Поскольку управляющих не выбирают, они не являются непосредственно подотчетными широкой публике. Рыночная система хорошо контролирует экономические показатели предприятий и плохо – их социальную вовлеченность. До тех пор пока общество не разработает порядок прямой отчетности ему предприятий, последние не будут участвовать в социальных действиях, за которые они не считают себя ответственными.

4. Недостаток умения разрешать социальные проблемы. Персонал любого предприятия лучше всего подготовлен к деятельности в сферах экономики, рынка и техники. Он лишен опыта, позволяющего делать значимые вклады в решение проблем социального характера. Совершенствованию общества должны способствовать специалисты, работающие в соответствующих государственных структурах и благотворительных организациях.

Функционирование многоуровневой системы социальной ответственности обеспечивается активной социально ответственной деятельностью всех его элементов-институтов (государства, общества и цивилизованного предпринимательства на всех уровнях национальной экономики) как единой системы.

Основными субъектами социальной ответственности бизнеса являются крупные компании, корпорации. Непосредственными участниками корпоративных отношений выступают местные сообщества и организации граждан, потребители, акционеры, инвесторы и поставщики, органы государственной власти и местного самоуправления.

Все объекты социальной ответственности можно разделить на четыре большие группы:

1. бизнес-структуры (работники предприятий, партнеры, инвесторы, кредиторы, клиенты, конкуренты, бизнес-сообщество);

2. органы государственной власти;

3. сообщество (местное сообщество, различные социальные группы, общественные организации, НКО);

4. окружающая среда.

Заинтересованные стороны.

Социально ответственный бизнес невозможен без соблюдения компанией этических правил поведения со стейкхолдерами – как внутренними, так и внешними. Стейкхолдеры – это лица и стороны, которые испытывают на себе влияние деятельности компании или могут влиять на работу компании.

Разные стейкхолдеры могут иметь разные ценности и цели, и они могут не совпадать с целями и ценностями организации. Поэтому компания должна четко определить свои цели и ценности и сравнить их с интересами заинтересованных лиц. В этом случае компания должна попытаться принять во внимание интересы всех заинтересованных сторон в процессах бизнес-планирования и стратегической деятельности.

Классификация стейкхолдеров.

1. По характеру институциональной формы: физические лица, юридичские лица, функционирующие в реальном секторе экономики (унитарные предприятия, акционерные общества, общества с ограниченной ответственностью и др.), финансово-кредитные учреждения, органы государственной власти, органы государственного управления, органы местного самоуправления, некоммерческие организации.

2. По характеру взаимодействия с предприятием: акционеры (участники), сотрудники, менеджмент, кредиторы, потребители, местное сообщество, органы государственной власти и управления.

3. По степени влияния социальной деятельности компании можно выделить близких и дальних заинтересованные лиц. К близким стейкхолдерам следует относить тех, кого корпоративные социальные программы затрагивают в наибольшей степени (чаще всего это персонал, потребители). Дальние заинтересованные лица – те, кого программы затрагивают в меньшей степени.

4. По степени влияния на социальную деятельность компании заинтересованные лица могут быть основными и второстепенными. Так, к основным заинтересованным лицам следует отнести тех, без участия которых корпоративные социальные программы не смогут быть приняты и реализованы (в этой группе обычно находятся акционеры (собственники), топ-менеджеры).

5. В зависимости от степени личного участия в социальной деятельности компании заинтересованные лица могут рассматриваться как активные и пассивные. Активные стейкхолдеры – это те, кто непосредственно вовлечен в организацию и развитие корпоративных социальных программ (это могут быть НКО, местные власти и др.).

6. В зависимости от принадлежности к компании стейкхолдеров целесообразно разделять на внутренних и внешних. Внешние включают потребителей, кредиторов, поставщиков, органы власти и управления, местные сообщества и т. п. К внутренним относят менеджеров и включающие их структуры, работников, собственников.

7. В зависимости от выполняемых функций при реализации социально ответственного поведения компании стейкхолдеров можно разделить на следующие категории: финансирующие социальную деятельность (например, акционеры, партнеры по бизнесу); организующие или участвующие в организации КСО (менеджеры, НКО, деловые партнеры); работники предприятия, реализующие главную экономическую и одновременно социальную функцию предприятия – производство товаров и услуг для удовлетворения общественных потребностей; пользующиеся услугами предприятия (покупатели); предоставляющие услуги предприятию (поставщики).

Основные интересы стейкхолдеров.

1. Акционеры – размер годового дивиденда; повышение стоимости акций; рост стоимости компании и ее прибыль; колебания цен на акции.

2. Институциональные инвесторы – размер инвестиций с высоким уровнем риска; ожидание высокой прибыли; сбалансированность их инвестиционного портфеля.

3. Работники – гарантии занятости; уровень реальной заработной платы; условия найма; возможности продвижения по службе; социально-психологический климат.

4. Потребители – желаемые и качественные продукты; приемлемые цены; разнообразие выбора.

5. Дилеры-распространители – послепродажное обслуживание; своевременность и надежность поставок; качество поставляемого продукта (услуги).

6. Поставщики – стабильность заказов; оплата в срок и по условиям договора.

7. Представители государственной власти – обеспечение занятости; выплата налогов; соответствие деятельности требованиям закона; поддержка или совместная реализация проектов.

8. Представители региональной власти – вклад в экономический рост и устойчивое развитие региона; вклад в местный бюджет; поддержка социальной инфраструктуры региона.

9. Социальные и общественные группы – забота об окружающей среде; поддержка местной общественной деятельности.

10. СМИ – получение правдивой и полной информации о деятельности корпоративного образования.

В связи с тем, что социальная ответственность корпораций направлена на связи с общественностью, выделяют несколько заинтересованных сторон, к которым относятся: служащие, акционеры, инвесторы, потребители, власти и неправительственные организации. Таким образом, одна из важнейших задач КСО – коммуникационная, выяснение мнений и интересов всех заинтересованных сторон с тем, чтобы максимально учесть их в своей последующей деятельности.

Разнообразные интересы сторон можно сгруппировать в три основных направления. Эти направления могут быть представлены как индикаторы результативности корпоративной социальной ответственности. К таким индикаторам мы относим: экономические, экологические и социальные.

К экономическим индикаторам относятся: производство качественного товара, вклад в развитие персонала, добровольное пенсионное обеспечение.

Экологические индикаторы включают: долю используемого вторичного сырья, энергосбережение, снижение выбросов парниковых газов, контроль выброса загрязняющих веществ в атмосферу, рациональное использование пресной воды, инициативы по смягчению воздействия продукции и услуг на окружающую среду и масштаб смягчения воздействия.

Социальные индикаторы представлены: медицинским страхованием, уровнем травматизма на производстве, случаями дискриминации, взаимодействием с органами власти в области общественно значимых задач (социально-экономического развития территории присутствия организации) и др.

Согласно такому взгляду социально ответственное поведение корпорации должно проявляться в выборе приоритетов и механизмов развития производства товаров и услуг, обеспечения занятости, поддержания социальных стандартов и охраны окружающей среды.

Под корпоративной социальной ответственностью в настоящее время понимается модель стратегического поведения корпораций, при которой разрабатываются и проводятся в жизнь программы социально ответственных инициатив, непосредственно в сфере экономической деятельности, а также в природоохранной и социальных сферах (рис. 2).

Другой подход к структурированию КСО основан на выделении целевых групп компании. По мнению ряда исследователей, все подходы к понятию корпоративная социальная ответственность схожи в том, что это ответственность компании перед всеми людьми и организациями, с которыми она сталкивается в процессе деятельности, и перед обществом в целом. Отсюда выводят следующие виды ответственности:

1. Ответственность компании во взаимоотношениях с партнерами. В отраслях, характеризующихся интенсивной конкуренцией, отношения с партнерами, например, поставщиками, а в некоторых случаях даже с конкурентами, могут иметь решающее значение для достижения преимущества. В результате развития долгосрочных отношений и работы в тесном сотрудничестве с партнерами по бизнесу компаниям удается сократить объем затрат, а также повысить качество. Отбор поставщиков уже не проводится исключительно на основе конкурентных заявок.

Рис. 2. Тройственная структура КСО

Нужно учиться рассматривать своих основных поставщиков как истинных партнеров по бизнесу: предлагать разумные цены и условия, чтобы обеспечить рентабельность их работы и даже привлекать поставщиков к процессу разработки новой продукции.

Вместо того чтобы добиваться наиболее низких цен, желательно стремиться к установлению справедливого их уровня. В обмен на это можно настаивать на высоком качестве и надежности поставок.

Еще один аспект развития отношений с поставщиками – права человека. Поставщики в некоторых регионах мира нарушают права человека в том, что касается детского труда, а также условий работы. С ростом давления со стороны ассоциаций и групп потребителей некоторые компании настаивают на соблюдении прав человека своими поставщиками и принимают меры к наблюдению за работой в этой области. Levi Strauss был лидером в этой области – он опубликовал правила поведения, ожидаемого со стороны поставщиков во всем мире, и осуществлял надзор за их работой, чтобы обеспечить соблюдение этих правил.

2. Ответственность в отношении потребителей. Вполне логично, что компания должна быть ответственной перед потребителями, ведь именно они приносят деньги.

В рыночной экономике основное отличие добивающейся успеха компании – это обычай думать в первую очередь о потребителе. Успешно работающие компании строят длительные отношения с клиентами за счет концентрации своего внимания на их нуждах и обеспечения высокого качества работы с ними. Это означает взгляд на вещи с точки зрения клиента во всех видах деятельности: исследовательской, инженерной, производственной и финансовой, а также в работе по продаже и маркетингу.

При переориентации на нужды клиентов как основного направления КСО часто возникает вопрос: действительно ли это все окупается – траты времени и денег на клиентов? Опыт показывает, что компании, которые изучение интересов и потребностей покупателей не считают затратами, а также обеспечивают качество, надежность товаров и услуг, работают со значительно большей выгодой. Бывает, что этот выигрыш – всего несколько лишних процентов, добавляющихся к норме прибыли. Но зато чем меньше дефектов и недоработок в выпускаемом товаре или оказываемых услугах, тем меньше переделок, и соответственно тратится меньше материалов, времени работников и руководителей и т.д.

Motorola оценивает прогресс в отношении качества, достигнутый компанией с 1982 г. по 1992 г., как экономию в размере 700 млн. долл. только на производственных расходах. Компании, являющиеся лидерами качественного управления, имеют также более высокие темпы роста по сравнению с компаниями, придающими меньшее значение этому аспекту своего бизнеса. Более высокое качество тесно соотносится с долей рынка, занимаемой компанией, а также с окупаемостью инвестиций. Таким образом, второй вид ответственности КСО основан на внедрении системы менеджмента качества в управление предприятием.

Одним из главных стейкхолдеров для бизнеса выступает гражданское общество в лице негосударственных некоммерческих организаций. Одной из них является Союз промышленников и предпринимателей (работодателей) России. Среди членов РСПП – представители практически всех знаковых для отечественной экономики компаний, РСПП имеет отделения во всех субъектах Российской Федерации. В его состав входят и более 100 отраслевых объединений бизнеса. РСПП активно занимается разработкой программ в области КСО.

Также необходимо отметить деятельность в области КСО Ассоциации менеджеров России. В ее рамках существует Комитет по корпоративной ответственности, в президиум которого входят крупнейшие российские компании.

Пропагандой КСО занимаются различные клубные объединения и форумы: Деловой клуб по развитию социальной отчетности; некоммерческое партнерство «Корпоративная социальная ответственность – русский центр»; Клуб корпоративных филантропов при журнале «Бизнес и общество». Большое внимание уделяется вопросам КСО Ассоциацией независимых директоров, Агентством социальной информации, Ассоциацией российских банков, фондом «Институт экономики города» и др.

Одной из форм взаимодействия стейкхолдеров и поощрения компаний с социально ответственным поведением становится проведение различных конкурсов, инициаторами которых становятся как государственные структуры, так и НКО.

Большая роль в развитии, становлении КСО отводится государственным структурам. Государство должно способствовать становлению гражданского общества, только в рамках которого и возможно сотрудничество государства и бизнеса; созданию системы «рамочных» нормативно-правовых актов, регламентирующих вопросы взаимодействия бизнеса, органов власти и НКО; поощрение через налоговые льготы социально ответственных компаний.

Возможные направления воздействия государства.

1. Воздействие государства на собственников (предпринимателей, работодателей):

· воздействие на собственников-рантье через механизмы формирования системы общественных ценностей, реализации социальной справедливости, которые создают в обществе новые предпочтения, в соответствии с которыми подобной группе людей будет «неуютно» жить в этом обществе, постепенно превращаясь в его «изгоев». Данная группа будет ощущать ненормальность своей жизненной позиции и будет вынуждена в той или иной мере постепенно включаться в активное социально-экономическое пространство;

· воздействие на собственников-менеджеров, а также на собственников, имеющих активную позицию по отношению к своей собственности и к людям, которые трудятся на объектах, принадлежащих им на правах собственности. В данном случае собственники, владея хозяйствующим субъектом, участвуют в его деятельности, будучи заинтересованными в устойчивом функционировании объектов собственности.

2. Воздействие государства на наемных работников:

· воздействие на наемных менеджеров, которые принимают участие в решениях по повышению активности предприятия в социально ответственном процессе. Кроме этого, воздействие государства на данную группу людей может содержать меры по вовлечению их не только в социально ответственный процесс, но и по созданию соответствующих условий для вовлечения их в разряд предпринимателей (собственников);

· воздействие на работников со скрытыми и/или неиспользуемыми по каким-либо причинам творческими (в том числе предпринимательскими) способностями, которые могут организовать свое дело и быть полезными обществу, взаимодействуя с ним и государством. В данном случае государство проводит политику по выявлению таких работников и постепенному вовлечению их в разряд цивилизованных предпринимателей;

· воздействие на работников с ограниченными физическими возможностями. На данную группу людей необходимо воздействовать через систему социальной ответственности, при которой формируется соответствующее отношение в обществе (в том числе у работодателей), которое позволяет данной группе чувствовать себя на равных с другими людьми;

· воздействие на прочие группы работников осуществляется с использованием различных инструментов механизма многоуровневой системы социальной ответственности.

Социальная ответственность коммерческих организаций.

Организация может размещаться вдоль оси, идущей от низшей к высшей степени социальной ответственности, и использовать определенные типы действий.

Социальная обструкция. Компания, находящаяся на этом уровне, практически ничего не делает или делает очень мало для решения социальных проблем и проблем окружающей среды. Когда она переходит границы дозволенного в своей профессиональной деятельности, типичной реакцией является отрицание и сокрытие своих действий. Характерный тип действия – обструкция – означает отказ компании от всех обязанностей. В случае если недобросовестные действия замечены, используется тактика опровержения предъявляемых доказательств, приводятся доводы о фальсификации доказательств, чинятся препятствия расследованию (если таковое проводится).

Социальные обязательства. Эта позиция включает в себя действия организации, направленные только на то, что требуется по закону, и ни на что более. Управляющие в таких организациях настаивают на том, что их дело – заботиться о прибыли. Такие организации в основном используют тактику защиты. Она предполагает, что организация принимает на себя ответственность за некоторые ошибки и упущения и не препятствует возможным расследованиям со стороны общества. Менеджеры, пользующиеся такой тактикой, считают, что «подобные вещи случаются, но в них никто не виноват».

Социальный отклик. Для компании, занимающей такую позицию, характерно не только выполнение юридических и этических требований, но и добровольное участие в социальных программах. Хотя иногда организацию необходимо убедить в этом, сама она не проявляет инициативы в поиске возможностей. Основной тип действий – приспособление, которое означает, что менеджмент несет социальную ответственность за действия организации, хотя, возможно, делает это, уступая внешнему давлению.

Социальный вклад. В этом случае компания рассматривает себя в качестве ответственного члена общества и инициативно ищет возможности внести свой вклад в развитие общества. Действия такой компании чаще всего проактивны и предполагают, что компания берет на себя инициативу в социальных вопросах, самостоятельно идентифицирует общественные интересы и действует, не дожидаясь указаний или давления со стороны заинтересованных групп. Наибольшее влияние в концепции проактивной социальной ответственности имеет теория вкладчиков, или «держателей участия». Под держателями участия понимают прежде всего потребителей, поставщиков, госудаство, окружающую среду, community, те местности, в которых эти предприятия осуществляют свою деятельность. Соответственно меняется и понимание социального контракта. Социальный контракт учитывает уже не только две стороны: наемных работников и владельцев, – он учитывает уже всех вкладчиков, или держателей участия, которые так или иначе влияют на бизнес.

Различные уровни социальной ответственности представляют собой комбинации требований к бизнесу и ожиданий от него со стороны общества и государства и выгодности/невыгодности социальной активности для бизнеса. Чем выше у компаний уровень социальной ответственности, тем больше у них добровольно принятых на себя обязательств. В соответствии с этим можно представить социальную ответственность компании наподобие пирамиды (по уровню социально ответственного поведения), имеющей три уровня.

Первый уровень, нижний, базовый, обязательная составляющая социальной ответственности – это соблюдение законов (Налогового, Трудового и Гражданского кодексов РФ). Если законодательство не соблюдается, то ни о какой социальной ответственности речи идти не может: предприниматель нарушает обязательства, установленные для его деятельности изначально.

Второй и третий уровни относятся к добровольной составляющей социальной ответственности. Эти две ступени различаются мотивами реализации социально ответственного поведения.