Шуклина М.А.

ОСНОВЫ КОРПОРАТИВНОГО ПОВЕДЕНИЯ

Москва, 2008

Шуклина М.А. Основы корпоративного поведения / М.: Московская финансово-промышленная академия, 2008. – 110 с.

Содержание

Глава 1. Понятие корпоративного управления

1.1. Определение корпоративного управления

1.2. Основные группы

участников процесса корпоративного

управления

1.3. Зарубежные модели корпоративного управления

Глава 2. Понятие об акционерном обществе

2.1. Основные принципы корпоративного управления российских компаний

2.2. Управление акционерным обществом: структура и компетенция органов управления

Глава 3. Реорганизация акционерных обществ. Формы реорганизации

3.1. Существенные корпоративные действия

3.2. Классификация слияний и поглощений.

3.3. Процедуры разделения, выделения, преобразований

Глава 4. Основные права инвесторов и акционеров согласно российскому законодательству

4.1. Классификация прав акционеров

4.2. Преимущественное право приобретения ценных бумаг, размещаемых путем подписки

4.3. Защита прав инвесторов на рынке ценных бумаг

4.4. Проблема «размывания капитала» и защита прав миноритарных акционеров

4.5. Добровольное и обязательное предложение о приобретении акций открытого общества

Глава 5. Крупные и заинтересованные сделки

5.1. Порядок принятия решений по крупным сделкам

5.2. Порядок принятия решений по заинтересованным сделкам

Глава 1. Понятие корпоративного управления

1.1. Определение корпоративного управления

Первое, с чем сталкивается человек, собирающийся разобраться в корпоративном управлении, - терминологическая путаница. При чем эта путаница усугубляется тем обстоятельством, что корпорации как организационно-правовой формы в Российском законодательстве нет.

В России в настоящее время зарегистрировано около 25 000 открытых акционерных обществ. Однако для подавляющего их большинства характерно явное противоречие между организационно-правовой формой и стратегией развития, соответствующей частной компании (незаинтересованность в привлечении внешних акционеров, развитие за счет собственных накоплений и различных форм долгового капитала). В основном это небольшие и средние компании, но среди них также есть немалое число крупных, а иногда и очень крупных по своим размерам компаний, настроенных на то, чтобы продолжать действовать по модели «ОАО закрытого типа».

Организация экономического сотрудничества и развития (ОЭСР)[1] дает следующее его определение: «Корпоративное управление представляет собой систему, с помощью которой осуществляются управление и контроль за деятельностью предпринимательских организаций. Его структура определяет права и обязанности лиц, входящих в корпорацию, например, членов совета директоров, менеджеров, акционеров и других заинтересованных лиц, и устанавливает правила и порядок принятия решений по делам корпорации. Корпоративное управление также обеспечивает структуру, на основе которой устанавливаются цели и задачи деятельности компании и определяются пути и средства их достижения и контролируется деятельность компании».

Корпоративное управление это один из определяющих факторов в принятии инвестиционных решений: «свыше 80% инвесторов заявляют о своей готовности платить больше за акции компаний с хорошим качеством корпоративного управления», по сравнению с компаниями, где управление находится на низком уровне. По данным И.В.Беликова[2] только за счет улучшения корпоративного управления российские компании могут рассчитывать на получение премии к нынешней цене своих акций в размере от 20 до 50%.

Согласно исследованию, проведенному в 2001 г. профессором Стенфордского университета Б.Блэком, улучшение корпоративного управления в российских компаниях может повысить их стоимость во много раз.

Выявившиеся в начале первого десятилетия нового века многочисленные примеры серьезных провалов в системе корпоративного управления западных компаний, результатом чего стали потери акционеров, стимулировали организации, представляющие интересы акционеров и финансовые институты к дальнейшему увеличению внимания к вопросам корпоративного управления и поискам путей его совершенствования.

Например, до начала 1990-х гг. практически ни один американский пенсионный фонд не считал нужным использовать свое право голосовать принадлежавшими ему акциями зарубежных компаний. В настоящее время большинство американских пенсионных фондов использует такое право. Случаи неиспользования этого права обычно связаны со сбоями в работе посредников, обеспечивающих процедуру голосования (банки-депозитарии).

В 1996 г крупные европейские институциональные инвесторы использовали свое право голосовать принадлежавшими им акциями зарубежных компаний лишь на 10%.

В настоящее время акты правительств ряда стран Европейского Союза, «Принципы корпоративного управления ОЭСР» рассматривают такое голосование как фидуциарную обязанность пенсионных фондов. Более того, часть фондов стала рассматривать использование указанного права как важный инструмент повышения стоимости этих компаний, роста стоимости для своих акционеров.

1.2. Основные группы участников процесса корпоративного управления

Можно выделить в качестве участников системы корпоративных отношений:

¾ менеджеров;

¾ различные группы и категории акционеров;

¾ другие заинтересованные группы (кредиторы, персонал, партнеры, местные сообщества, власти и пр.)

В качестве основной задачи корпоративного управления можно назвать обеспечение эффективности деятельности компании в интересах указанных участников этих отношений.

Основными участниками корпоративных отношений являются владельцы корпорации (акционеры) и ее менеджеры.

Ключевая роль этих категорий участников вытекает из того, что первые осуществили безвозвратные инвестиции, предоставив компании на наиболее выгодных условиях значительную часть необходимого ей капитала и приняв на себя наибольшие, по сравнению со всеми остальными участниками корпоративных отношений, риски, а от деятельности последних зависит то, как этот капитал будет в конечном счете использован.

Характер взаимоотношений между этими двумя группами участников корпоративных отношений зависит от исторических особенностей формирования структуры акционерной собственности, размеров пакетов акций, находящихся во владении тех или иных групп инвесторов и менеджмента, условий и способов их приобретения, типа собственников и специфики их интересов по отношению к компании.

Основные факторы, которые влияют на поведение менеджеров как одной из основных групп участников процесса корпоративного управления:

¾ масштабы бизнеса компании;

¾ структура акционерного капитала компании;

¾ вознаграждение (размер, принципы определения, форма, сроки);

¾ объем полномочий, степень самостоятельности (в отношениях с собственниками, с подчиненными, ДЗО, контрагентами, кредиторами и пр.);

¾ устойчивость собственного положения;

¾ видение будущего компании (устойчивость и перспективы развития);

¾ собственный статус (владеют, распоряжаются ли они контрольным, либо крупным пакетом, или нет);

¾ представление о своих перспективах относительно работы в компании (профессиональных, карьерных);

¾ структурированность управления (структурированность бизнес-процессов и прописанность бизнес-процедур, ясность целей, определенность критериев оценки работы, ясность алгоритмов действий в различных ситуациях);

¾ наличие конфликта интересов в его деятельности;

¾ эффективность системы контроля;

¾ личные качества;

¾ корпоративная культура и стиль взаимоотношений в компании.

Основные факторы, которые влияют на позицию акционеров как другой основной группы участников корпоративных отношений:

¾ основными легальными формами получения ими дохода от компании являются дивиденды и курсовая разница (в случае продажи акций в условиях высокого уровня их котировок), что делает их заинтересованными в высоких прибылях компании и высоком курсе ее акций.

¾ несут самые высокие риски:

1) неполучения дохода в случае, если деятельность компании не приносит прибыли;

2) в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требования всех других групп;

¾ чаще склонны поддерживать решения, которые ведут к получению компанией высоких прибылей, но сопряжены с высоким риском;

¾ как правило, диверсифицируют свои инвестиции среди нескольких компаний, поэтому инвестиции в одну конкретную компанию не являются единственным (или даже главным) источником дохода;

¾ в рамках действующего законодательства имеют возможность воздействовать на менеджмент компании лишь двумя путями:

1) при проведении собраний акционеров, через избрание того или иного состава совета директоров и одобрение или неодобрение деятельности менеджмента компании;

2) путем продажи принадлежащих им акций, воздействуя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, недружественными действующему менеджменту.

Несмотря на наличие ряда факторов, формирующих определенную общность позиций и интересов акционеров, между ними существуют и значительные различия.

Крупные собственники предпринимательского характера заинтересованы в прибыльной деятельности компании, укреплении ее долгосрочных позиций в той сфере бизнеса, в которой она действует. В России крупные собственники предпринимательского характера чаще всего непосредственно участвуют в процессе управления компаниями.

В большинстве случаев российские менеджеры-владельцы стремятся не допустить новых внешних акционеров и даже избавиться от имеющихся сколько-нибудь значимых миноритарных акционеров. В то же время, начиная с 2001 г. в поведении части менеджеров, одновременно являющихся крупными собственниками, наметилась новая тенденция - стремление привлечь крупного внешнего акционера для обеспечения мощного толчка развитию своего бизнеса, быстрого вывода его на более высокий уровень, при сохранении за собой контроля над компанией.

Такая категория акционеров, как «другие компании», как правило, приобретают не очень значительные пакеты (от 8 до 15%). Обычно они являются партнерами (покупателями продукции, поставщиками сырья или материалов, смежниками) данной компании и целью их участия в акционерном капитале обычно является укрепление производственно-кооперационных отношений.

Иные заинтересованные группы.

Банки, в том случае, когда они являются акционерами, как правило, заинтересованы не столько в повышении финансовой эффективности деятельности компании (нормы прибыльности, повышении курса ее акций), сколько, прежде всего, в ее устойчивости, снижении рисков, в развитии и расширении своих долгосрочных отношений «кредитор-заемщик».

Значительные различия существуют в интересах такой группы акционеров, как институциональные инвесторы, представленные различного вида инвестиционными фондами.

Фонды прямых инвестиций приобретают контрольные или крупные (обычно - не менее 25%) пакеты акций предприятий, которые хорошо зарекомендовали себя на рынке с точки зрения спроса на их продукцию, завоевания доли рынка, репутации у потребителей. Срок приобретения составляет от 3-4 до 5-7 лет. Основное внимание эти инвесторы обращают на производственные перспективы компании, положение на рынке, финансовые показатели деятельности (прежде всего - прибыль). В момент приобретения рыночная капитализация приобретаемой компании обычно не играет существенной роли как ориентир. Чаще всего эти инвесторы приобретают компании, акции которых не котируются на фондовом рынке.

Сложившаяся система управления и характер отношений менеджеров приобретаемой компании с ее собственниками для этих инвесторов имеет сравнительно важное значение лишь в тех случаях, когда инвесторы приобретают пакет, который не позволяет им полностью перестроить систему управления в компании-реципиенте в соответствии со своими представлениями. В этом случае инвестор может обращать и более серьезное внимание на текущую рыночную капитализацию приобретаемой компании или ее ближайшие перспективы. Конечной целью деятельности этих фондов является продажа своих пакетов либо непосредственно другим прямым инвесторам (производственным или торговым компаниям), либо через вывод акций компаний, в которые они осуществили вложения, на биржи с последующей их продажей на фондовом рынке. Поэтому, по мере приближения момента выхода из проекта, ориентированного на биржевую продажу акций, для этой категории инвесторов важным критерием становятся рыночная капитализация компании-реципиента и влияющие на нее факторы (в том числе и состояние корпоративного управления в компании).

Институциональные инвесторы, выступающие в качестве портфельных инвесторов (пенсионные и страховые фонды, фонды портфельных инвестиций, паевые инвестиционные фонды) обычно придерживаются двух основных стратегий - приобретение очень небольших пакетов (от 1-2% до десятых долей процента) в сравнительно большом числе компаний, либо приобретение пакетов более значительных размеров (от 3-4 до 6-8, реже - 10%) в ограниченном числе компаний. Срок, в течение которого институциональные инвесторы держат купленные акции в своем портфеле, варьируется в сравнительно широком диапазоне - от нескольких недель до нескольких месяцев, гораздо реже - 1-2 года.

Мелкие частные инвесторы обычно придерживаются стратегии, сходной с институциональными портфельными инвесторами.

За последние два десятилетия во многих странах развивалась тенденция признания активными участниками корпоративных отношений и процесса корпоративного управления иных заинтересованных групп (персонала компании, кредиторов, партнеров, региональных и местных властей и т.д.). Эти группы ожидают от компаний соблюдения их интересов, предоставления им информации о деятельности компаний, участия бизнеса в реализации общественных интересов, а не только создания прибыльных производств.

Кредиторы:

¾ Получают прибыль, уровень которой зафиксирован в договоре между ними и компанией. Соответственно, прежде всего, заинтересованы в устойчивости компании и гарантиях возврата представленных средств. Не склонны поддерживать решения, обеспечивающие высокую прибыль, но связанные с высокими рисками.

¾ Диверсифицируют свои вложения между большим числом компаний.

Служащие компании:

¾ Прежде всего, заинтересованы в устойчивости компании и сохранении своих рабочих мест, которые являются для них основным источником дохода.

¾ Непосредственно взаимодействуют с менеджментом, зависят от него и, как правило, имеют очень ограниченные возможности влиять на него.

Партнеры компании (регулярные покупатели ее продукции, поставщики и пр.) которые заинтересованы в устойчивости компании, ее платежеспособности и продолжении деятельности в определенной сфере бизнеса.

Региональные и местные органы власти, которые непосредственно взаимодействуют с менеджментом, прежде всего, заинтересованы в устойчивости компании, ее способности выплачивать налоги, создавать рабочие места, реализовывать социальные программы.

Имеют возможность влиять на деятельность компании главным образом через местные налоги.

В российских условиях реальная степень влияния вышеперечисленных «заинтересованных групп» на процессы корпоративного управления в компаниях и непосредственного участия в них очень различается. Наибольшими возможностями для такого влияния, как показывает практика, обладают региональные и местные власти. За последние годы самими компаниями стала постепенно развиваться практика привлечения кредиторов и партнеров к процессу корпоративного управления (представители кредиторов и партнеров, не являющиеся акционерами, стали избираться в Советы директоров компаний голосами контрольных или крупных акционеров).

Крупные акционеры стали более внимательно относиться к интересам этих групп в процессе корпоративного управления своих компаний, формирования состава их Советов директоров.

Таким образом, различные группы участников корпоративных отношений имеют интересы, которые совпадают в одних сферах, но могут расходиться в других. Правильно выстроенная система корпоративного управления как раз и должна минимизировать возможное негативное влияние этих различий на процесс деятельности компании.

1.3. Зарубежные модели корпоративного управления

Система корпоративного управления в разных странах функционирует неодинаково. В частности, по-разному разделены функции между органом, состоящим из представителей акционеров (совет директоров, наблюдательный совет), и менеджерами, существуют заметные различия в статусах, уровнях и формах оплаты высших менеджеров, в пропорциях между различными группами акционеров и их поведении, в степени участия других заинтересованных групп (не представляющих акционеров или менеджеров) в органах управления, в отношении акционеров к компании и преобладающих формах реализации своих имущественных прав. Несмотря на то, что речь идет о странах с развитыми рынками, список различий выглядит достаточно длинным.

Эти различия порождаются следующими факторами:

¾ исторически сложившийся характер отношений между гражданами и государством,

¾ традиции разрешения деловых конфликтов,

¾ преобладающие типы экономического поведения населения,

¾ структура акционерного капитала,

¾ распределение ресурсов между различными финансовыми институтами,

¾ степень развитости фондового рынка.

Определенное соотношение данных характеристик и вытекающих из них способов организации управления акционерными обществами и составляет содержание понятия «модель корпоративного управления». В мировой практике корпоративного управления принято выделять три основные модели корпоративного управления:

¾ англо-американскую;

¾ немецкую;

¾ японскую.

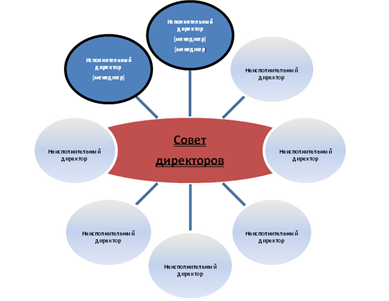

Англо-американская модель.

Неудача в делах не рассматривается как свидетельство несостоятельности человека, и активно поддерживается уверенность в том, что, начав свой путь заново, можно, в конце концов, добиться успеха:

¾ уровень вознаграждения высших менеджеров может в 150—250 и более раз превышать средний уровень оплаты труда в компании;

¾ принцип «равных возможностей для всех»;

¾ прибыль рассматривается как основной показатель его успешности, перевешивающий все остальные;

¾ сильна тенденция к саморегулированию бизнеса и поддержке национального бизнеса на международных рынках;

¾ высокая распыленность акционерного капитала;

¾ фондовый рынок является не просто рынком акций, а «рынком компаний» — через него осуществляется переход контроля над крупнейшими компаниями.

Рис. 1. Структура совета директоров компании в рамках англо-американской модели («унитарный» совет директоров»)

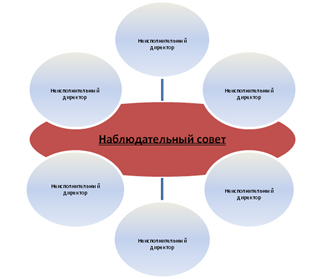

Немецкая модель.

Главным считается не успех отдельной личности или компании, а обеспечение стабильности и успешного развития национальной экономики в целом.

Ориентация на партнерство и сотрудничество различных профессиональных и социальных групп («капитализм кооперации»).

Уровень вознаграждения высшего менеджмента существенно ниже, чем в рамках англо-американской модели, и превышает средний уровень оплаты по компании примерно в 15—25 раз.

Сложившаяся деловая этика рассматривает обеспечение прибыльности компании как условие, но не исчерпывающую конечную цель бизнеса.

Государство в немецкой традиции является важным экономическим агентом.

Предпочтительным способом разрешения конфликтов считается достижение договоренности между основными заинтересованными группами.

Большим весом в структуре собственности компаний обладают банки.

Для структуры акционерного капитала характерна его высокая концентрация в руках средних и крупных акционеров и широкая практика перекрестного владения акциями.

Фондовый рынок до самого последнего времени обладал значительно меньшей ликвидностью по сравнению с фондовыми рынками Великобритании и США.

Государство в немецкой традиции является важным экономическим агентом.

Предпочтительным способом разрешения конфликтов считается достижение договоренности между основными заинтересованными группами.

Большим весом в структуре собственности компаний обладают банки.

Для структуры акционерного капитала характерна его высокая концентрация в руках средних и крупных акционеров и широкая практика перекрестного владения акциями.

Фондовый рынок до самого последнего времени обладал значительно меньшей ликвидностью по сравнению с фондовыми рынками Великобритании и США.

Рис. 2. Структура совета директоров компании в рамках немецкой модели (жесткое разделение наблюдательного совета (совета директоров), полностью состоящего из внешних директоров правления)

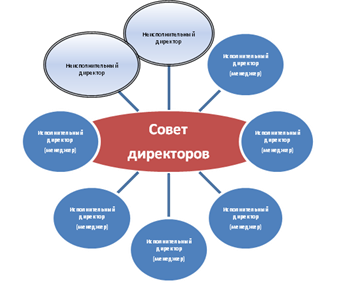

Японская модель.

Неудача в бизнесе традиционно рассматривалась как самый серьезный удар по репутации человека в целом, зачастую определяющий всю его дальнейшую судьбу.

Ориентация на социальную сплоченность на уровне отдельной компании, группы взаимосвязанных компаний и общества в целом.

Основной единицей бизнеса считается не отдельная компания, а группа очень тесно взаимосвязанных между собой компаний.

Подавляющая часть личных накоплений населения направляется в банковские депозиты и лишь незначительная часть — на фондовый рынок.

Главный управляющий в компании рассматривается как «первый среди равных», он не может принять важнейшие решения без консультации с собственниками и менеджерами компаний — членов группы («кейре-цу»), в которую входит его компания.

Сложившаяся деловая этика рассматривает обеспечение прибыльности компании как условие, но не исчерпывающую конечную цель бизнеса.

Государство традиционно является исключительно важным экономическим агентом, обеспечивающим выработку и соблюдение общих «правил игры», силой, имеющей право непосредственно влиять на бизнес.

Судебные процедуры считаются чрезвычайным способом разрешения конфликтов, высокая концентрация в руках средних и крупных акционеров и широкая практика перекрестного владения акциями между компаниями.

Исключительно важную роль в процессе деятельности компаний играют банки.

Стратегии развития рассматривают расширение рыночных позиций в качестве более важной цели, нежели повышение уровня прибыльности.

Крайне незначительную роль враждебных поглощений как механизма корпоративного управления.

80% японских акционерных обществ открытого типа вообще не имеют в составе своих советов независимых директоров.

Рис.3. Структура совета директоров компании в рамках

японской

модели

Ниже приводятся основные характеристики трех основных моделей корпоративного управления.[3]

|

Характеристика модели |

Англо- американская |

Немецкая |

Японская |

|

Система социальных ценностей |

Индивидуализм, конкуренция |

Социальное взаимодействие и согласие |

Взаимодействие и доверие |

|

Роль наемного персонала |

Пассивная |

Активный контроль и участие |

Активная сопричастность |

|

Основной способ внешнего финансирования |

Фондовый рынок |

Банки |

Банки |

|

Основной центр информации |

Менеджмент |

Менеджмент, "домашний" банк |

Главный банк |

|

Ориентация инвестирования |

Краткосрочная |

Долгосрочная |

Долгосрочная |

|

Стоимость капитала |

Высокая |

Средняя |

Низкая |

|

Рынок капитала |

Высоколиквидный |

Ликвидный |

Относительно ликвидный |

|

Основная экономическая единица (в крупном бизнесе) |

Компания |

Холдинг |

Финансово- промышленная группа |

|

Тип инновации |

Радикальные |

Сложные |

Постепенные |

|

Оплата менеджмента |

Очень высокая |

Средняя |

Низкая |

|

Структура акционерного капитала |

Распыленная |

Существенно сконцентрирован-ная |

Сконцентрирован-ная |

Как видим, каждая из основных моделей корпоративного управления сложилась в специфических культурных, экономических и социальных условиях. Каждая имеет свои преимущества и слабые стороны. В то же время с 90-х годов все более широкое распространение среди представителей международных деловых кругов и особенно портфельных инвесторов получило мнение о том, что англо-американская модель, или, по крайней мере, такие ее важные характеристики, как высокая степень информационной прозрачности компаний и большое внимание к защите прав миноритарных инвесторов, создает более благоприятные условия для привлечения портфельных инвестиций.

Это мнение, в большей степени, основывается на подходе институциональных инвесторов, большинство из которых представляют американские институты, которые стремятся работать в максимально привычных для себя условиях. Эти инвесторы распоряжаются явно преобладающей долей мировых инвестиционных ресурсов, поэтому неудивительно, что их подходы получают широкое распространение.

Коротко представим органы корпоративного управления, обычные для некоторых других стран.

В Швеции действует система унитарных советов (т.е. без выделения наблюдательного совета в качестве отдельной структуры), но в отличие от ее американского варианта, здесь законодательно закреплено участие в советах директоров представителей «низшего» уровня служащих компаний, в то время как участие менеджмента компаний сведено к включению в совет президента компании. Такая практика в немалой степени является отражением общего характера социально-экономической системы, именуемой «шведским социализмом».

В Голландии распространена двухуровневая система двойных советов, но, в отличие от Германии, служащие не допускаются в наблюдательные советы, которые состоят исключительно из независимых директоров.

В Италии советы директоров хотя и являются унитарными, действуют в рамках структуры промышленности и системы акционерной собственности, которая в большей степени напоминает ситуацию в Германии, чем в США. Даже очень большие итальянские компании нередко принадлежат семьям, поэтому крупнейшие акционеры здесь почти всегда являются и менеджерами - директорами.

В России не сложилась пока еще модель корпоративного управления. В корпоративном управлении наших компаний присутствуют элементы всех вышеназванных моделей.

Вопросы:

1. Какие основные заинтересованные группы бывают у российских компаний?

2. Какие отличия у основных зарубежных моделей корпоративного управления?

3. У каких групп корпоративного управления возникают основные противоречия?

4. Какое определение дает ОЭСР корпоративному управлению?

5. В каком нормативно-правовом акте РФ дается определение корпоративного управления?

Глава 2. Понятие об акционерном обществе

2.1. Основные принципы корпоративного управления российских компаний

В соответствии с действующим в России законодательством, основные принципы системы управления акционерным обществом закрепляются в уставе - документе, имеющем статус учредительного документа. Эти принципы не должны противоречить действующему законодательству.

Принципы корпоративного управления в соответствии с Кодексом корпоративного поведения[4]:

¾ акционерам должны быть обеспечены надежные и эффективные способы учета прав собственности на акции, а также возможность свободного и быстрого отчуждения принадлежащих им акций;

¾ имеют право участвовать в управлении акционерным обществом путем принятия решений по наиболее важным вопросам деятельности общества на общем собрании акционеров;

¾ акционерам должна быть предоставлена возможность участвовать в прибыли общества;

¾ акционеры имеют право на регулярное и своевременное получение полной и достоверной информации об обществе;

¾ все акционеры должны иметь возможность получать эффективную защиту в случае нарушения их прав;

¾ конфликт интересов в акционерных обществах, как правило, возникает между акционерами и менеджментом.

Для российских акционерных обществ можно выделить следующих участников корпоративных отношений:

¾ органы управления;

¾ акционеры, владеющие контрольным пакетом акций общества;

¾ акционеры, владеющие блокирующим пакетом акций общества;

¾ миноритарные акционеры.

Кодекс корпоративного поведения представляет собой свод рекомендаций по всем основным компонентам процесса корпоративного управления:

¾ общее собрание акционеров;

¾ совет директоров общества;

¾ исполнительные органы общества;

¾ корпоративный секретарь общества;

¾ существенные корпоративные решения;

¾ раскрытие информации об обществе;

¾ контроль за финансово-хозяйственной деятельностью общества;

¾ выплата дивидендов;

¾ урегулирование корпоративных конфликтов.

Сам по себе Кодекс корпоративного поведения не является законодательно-нормативным актом, чье содержание обязательно к исполнению. Смысл его создания заключается в том, чтобы иметь свод рекомендаций, позволяющих акционерам получить ясное представление о том, как функционирует то, или иное акционерное общество, кто и в чьих интересах принимает в нем ключевые решения и как это соотносится с принципами и процедурами, обеспечивающими наилучшее использование полученных от акционеров средств в интересах увеличения стоимости их доли участия в компании. Действия Кодекса корпоративного поведения распространяется на хозяйственные общества всех видов.

Совершенствование корпоративного управления отражается на развитии российского рынка ценных бумаг следующим образом:

1) Повышается привлекательность инвестирования в ценные бумаги российских эмитентов.

2) Снижает вероятность возникновения конфликтов интересов на российском рынке ценных бумаг.

3) Способствует повышению ликвидности ценных бумаг российских компаний, применяющих принципы корпоративного управления.

4) Способствует повышению прозрачности российского рынка ценных бумаг.

Механизм внедрения в практику рекомендаций Кодекса корпоративного поведения.

Основными направлениями создания условий для внедрения рекомендаций Кодекса является обеспечение раскрытия компаниями информации о своей практике корпоративного управления и ее соответствия Кодексу в своей отчетности, направляемой в регулирующий орган, предоставляемой акционерам, на биржи, а также привлечение бирж к обеспечению раскрытия компаниями такой информации и соблюдению рекомендаций Кодекса компаниями, ценные бумаги которых включены в Котировальные листы. Наряду с этим отдельные положения Кодекса были закреплены в качестве обязательных в ряде нормативных актов регулятора фондового рынка.

В апреле 2002 г. Федеральная комиссия по рынку ценных бумаг приняла распоряжение «О рекомендации к применению Кодекса корпоративного поведения»[5]. В этом документе всем акционерным обществам, созданным к тому моменту, рекомендовалось:

¾ раскрывать в годовом отчете информацию о том, следует ли акционерное общество положениям Кодекса корпоративного поведения;

¾ предусматривать в годовом отчете акционерного общества, следующего положениям Кодекса корпоративного поведения, раздел «Корпоративное поведение», содержащий информацию о том, каким принципам и рекомендациям Кодекса корпоративного поведения следует акционерное общество, в том числе о наличии в составе Совета директоров (наблюдательного совета) акционерного общества независимых директоров, о комитетах Совета директоров (наблюдательного совета), о системе контроля за финансово-хозяйственной деятельностью акционерного общества;

¾ раскрывать информацию о следовании конкретным положениям Кодекса корпоративного поведения в составе дополнительной существенной общей информации об эмитенте, раскрываемой в ежеквартальном отчете эмитента за четвертый квартал.

Организаторам торговли на рынке ценных бумаг (биржам) рекомендовалось:

¾ предусматривать в правилах допуска ценных бумаг к обращению и исключения ценных бумаг из обращения через организатора торговли на рынке ценных бумаг в качестве одного из условий включения ценных бумаг эмитентов в Котировальные листы организатора торговли на рынке ценных бумаг представление эмитентами ценных бумаг организатору торговли на рынке ценных бумаг информации о следовании положениям Кодекса корпоративного поведения;

¾ раскрывать указанную информацию путем ее размещения на сайте организатора торговли на рынке ценных бумаг в сети Интернет, или опубликования в печатных изданиях, или иным образом.

В конце мая 2002 г. ФКЦБ приняла «Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров»[6], которое, в частности, сделало обязательным соблюдение положений Кодекса, предусматривающих проведение общего собрания акционеров в пункте, являющемся местом нахождения общества, если иное место его проведения не установлено внутренними документами общества, и регистрацию участников собрания по адресу места проведения общего собрания. Этот документ также определил структуру годового отчета общества, который оно обязано предоставлять акционерам для ознакомления накануне общего собрания. Эта структура, соблюдение которой является теперь нормативным требованием, включила в себя ряд пунктов из перечня информации, рекомендованной Кодексом для предоставления акционерам при подготовке к общему собранию (положение компании в отрасли, приоритетные направления деятельности, отчет Совета директоров, описание основных факторов риска, и пр.), предоставление биографических сведений о членах Советов директоров, лице, занимающем должность единоличного исполнительного органа, членах коллегиального исполнительного органа и владении ими акциями компании, критерии определения и размер вознаграждения (индивидуально или в целом) этих лиц, сведения о соблюдении компанией Кодекса корпоративного поведения, и обязательность заверения годового отчета лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа общества и главным бухгалтером общества.

30 апреля 2003 г. ФКЦБ приняла распоряжение[7], содержащее рекомендации по составу информации, которую компании должны раскрывать в своих годовых отчетах относительно практики своего корпоративного управления, и ее соответствия рекомендациям Кодекса. Рекомендованная методика, в частности, предлагает давать ответы на 78 вопросов, сгруппированных в 8 разделов, отражающих основные положения Кодекса (общее собрание акционеров, Совет директоров, исполнительные органы, корпоративный секретарь общества, существенные корпоративные действия, раскрытие информации, контроль за финансово-хозяйственной деятельностью, дивиденды), с указаниями на разделы устава (или иного внутреннего документа) акционерного общества, в которых закреплено положение, обеспечивающее соблюдение соответствующего положения Кодекса корпоративного поведения, а в случае несоблюдения этого положения - описать причины его несоблюдения.

В декабре 2003 г. ФКЦБ России приняло постановление «Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг»[8], вступившее в силу в конце марта 2004 г.[9] Данный нормативный акт обязал биржи и организаторов торговли включить в правила листинга для компаний, ценные бумаги акции которых включаются в Котировальные листы «А» первого и второго уровня и Котировальный лист «Б», специальные требования, касающиеся их практики корпоративного управления.

В январе 2004 г. российские биржи привели свои правила листингования в соответствие с указанными требованиями[10].

2.2. Управление акционерным обществом: структура и компетенция органов управления

Общее собрание.

В соответствии с действующим законодательством, высшим органом управления акционерного общества является общее собрание акционеров[11].

В числе наиболее важных вопросов компетенции общего собрания необходимо выделить следующие:

¾ утверждение устава и наиболее важных внутренних документов, регулирующих деятельность органов управления и контроля акционерного общества и внесение в них изменений;

¾ уменьшение уставного капитала общества;

¾ увеличение уставного каптала общества (если уставом общества этот вопрос не отнесен к компетенции совета директоров);

¾ реорганизация и ликвидация акционерного общества;

¾ формирование состава Совета директоров и исполнительного органа (если последнее не отнесено к компетенции совета);

¾ решение вопросов, связанных с формированием акционерного капитала, эмиссии акций общества;

¾ рассмотрение и одобрение крупных корпоративных событий (крупные сделки и сделки с заинтересованностью, реорганизация, участие в других общества и пр.);

¾ формирование ревизионной комиссии;

¾ утверждение отчетов акционерного общества;

¾ утверждение внешнего аудитора;

¾ принятие решения о выплате дивидендов.

Общее собрание акционеров не вправе рассматривать и принимать решения по вопросам, не отнесенным к его компетенции законом «Об акционерных обществах».

Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение Совету директоров (наблюдательному совету) общества, за некоторыми исключениями, предусмотренными законом «Об акционерных обществах».

Компетенция общего собрания делиться на исключительную и альтернативную.

Исключительная компетенций – это часть вопросов компетенции собрания акционеров, которая не может быть передана совету директоров.

Альтернативная компетенция собрания акционеров – вопросы, которые могут быть переданы на решение совета директоров.

Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение исполнительному органу общества.

Акционер может присутствовать на собрании лично или назначить своего представителя (то есть нельзя требовать только личного присутствия акционера на собрании). Акционер может отказаться от принятия бюллетеней на голосование после начала проведения общего собрания акционеров, проводимого в очной форме. Собрание должно быть проведено по месту нахождения акционерного общества или его исполнительного органа, в том числе в труднодоступных для акционеров местах.

Уведомление акционеров о проведении общего собрания акционеров направляется акционерам за 45 дней до даты проведения соответствующего собрания.

В соответствии с законом «Об акционерных обществах», акционеры (акционер), являющиеся в совокупности владельцами не менее чем 2% голосующих акций общества, вправе внести вопросы в повестку дня годового общего собрания акционеров и выдвинуть кандидатов в Совет директоров (наблюдательный совет) общества, коллегиальный исполнительный орган, ревизионную комиссию (ревизоры) и счетную комиссию общества, число которых не может превышать количественный состав соответствующего органа, а также кандидата на должность единоличного исполнительного органа. Очередное собрание акционеров созывается не реже одного раза в год.

Внеочередное общее собрание акционеров проводится по решению Совета директоров (наблюдательного совета) общества на основании его собственной инициативы, требования ревизионной комиссии (ревизора) общества, аудитора общества, а также акционеров (акционера), являющихся владельцами не менее чем 10% голосующих акций общества на дату предъявления требования.

Созыв внеочередного общего собрания акционеров по требованию ревизионной комиссии (ревизора) общества, аудитора общества или акционеров (акционера), являющихся владельцами не менее чем 10% голосующих акций общества, осуществляется Советом директоров (наблюдательным советом) общества.

Решение Совета директоров (наблюдательного совета) общества об отказе в созыве внеочередного общего собрания акционеров может быть обжаловано в суде. В то же время, в случае если в течение установленного законом[12] срока Советом директоров (наблюдательным советом) общества не принято решение о созыве внеочередного общего собрания акционеров по требованию акционеров, владеющих более 10% голосующих акций, или принято решение об отказе им в его созыве, внеочередное общее собрание акционеров может быть созвано этими акционерами или вышеперечисленными органами акционерного общества. При этом, в соответствии с указанной статьей закона, органы общества и акционеры, созывающие внеочередное общее собрание акционеров, получают полномочия, необходимые для созыва и проведения общего собрания акционеров. Эта норма закона приводит к тому, что нередко конфликтующие между собой группы акционеров, каждая из которых владеет более чем 10% голосующих акций общества, созывают «свои» общие собрания акционеров, на которых они получают большинство голосов, избирают дружественные им Советы директоров и назначают дружественных им главных управляющих. В результате складываются ситуации, когда в одной и той же компании существует два Совета директоров и два главных управляющих, избранных конкурирующими группами акционеров. Нормальная деятельность компании в таком случае оказывается парализованной, и решение приходится искать путем длинной череды судебных разбирательств и упорных переговоров между конфликтующими сторонами.

Общее собрание акционеров правомочно (имеет кворум), если в нем приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества.

Принявшими участие в общем собрании акционеров считаются акционеры, зарегистрировавшиеся для участия в нем, и акционеры, бюллетени которых (направленные акционерам для заочного голосования) получены не позднее двух дней до даты проведения общего собрания акционеров. Принявшими участие в общем собрании акционеров, проводимом в форме заочного голосования, считаются акционеры, бюллетени которых получены до даты окончания приема бюллетеней.

При отсутствии кворума для проведения годового общего собрания акционеров должно быть проведено повторное общее собрание акционеров с той же повесткой дня. Повторное общее собрание акционеров правомочно (имеет кворум), если в нем приняли участие акционеры, обладающие в совокупности не менее чем 30% голосов размещенных голосующих акций общества. Уставом акционерного общества с числом акционеров более 500 000 может быть предусмотрен меньший кворум для проведения повторного общего собрания акционеров.

Решения, принятые общим собранием акционеров, а также итоги голосования оглашаются на общем собрании акционеров, в ходе которого проводилось голосование, или доводятся до сведения лиц, имеющих право на участие в общем собрании акционеров, не позднее 10 дней после составления протокола об итогах голосования.

Совет директоров.

В соответствии с действующим законодательством, в акционерном обществе с числом акционеров - владельцев голосующих акций более 50, создается Совет директоров (наблюдательный совет).

Совет директоров акционерного общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров[13].

К числу наиболее важных вопросов, составляющих компетенцию Совета директоров, можно отнести следующие:

¾ определение приоритетных направлений деятельности общества;

¾ подготовка проведения общего собрания акционеров;

¾ образование исполнительного органа (если это не отнесено к компетенции общего собрания акционеров) и контроль за его работой;

¾ одобрение крупных сделок и сделок с заинтересованностью (в случаях, когда такое одобрение не является компетенцией общего собрания акционеров);

¾ рекомендации по размеру дивиденда по акциям и порядку его выплаты;

¾ определение рыночной стоимости имущества, являющегося предметом крупной сделки;

¾ определение рыночной стоимости имущества, вносимого в оплату дополнительно размещаемых акций и иных ценных бумаг;

¾ решение о выпуске облигаций (принимается простым большинством голосов). Полный перечень вопросов совета директоров представлен в приложение № 1.

К исключительной компетенции Совета директоров (наблюдательного совета) акционерного инвестиционного фонда наряду с решением вопросов, предусмотренных данным Федеральным законом, относится принятие решений о заключении и прекращении соответствующих договоров с управляющей компанией, специализированным депозитарием, регистратором, оценщиком и аудитором.

Порядок созыва и проведения заседаний Совета директоров общества определяется уставом общества или внутренним документом общества. Кворум для проведения заседания Совета директоров общества определяется уставом общества, но не должен быть менее половины от числа избранных членов совета директоров общества. В случае, когда количество членов Совета директоров общества становится менее количества, составляющего указанный кворум, Совет директоров общества обязан принять решение о проведении внеочередного общего собрания акционеров для избрания нового состава Совета директоров общества. Оставшиеся члены Совета директоров общества вправе принимать решение только о созыве такого внеочередного общего собрания акционеров.

Члены Совета директоров (наблюдательного совета) общества избираются общим собранием акционеров кумулятивным голосованием на срок до следующего годового общего собрания акционеров, т. е. на срок один год. В случае если годовое общее собрание акционеров не было проведено в сроки, установленные законом «Об акционерных обществах», полномочия Совета директоров (наблюдательного совета) общества прекращаются, за исключением полномочий по подготовке, созыву и проведению годового общего собрания акционеров.

При кумулятивном голосовании число голосов, принадлежащих каждому акционеру, умножается на число голосов, которые должны быть избраны в совет директоров (наблюдательный совет) общества, и акционер вправе отдать полученные таким образом голоса полностью за одного кандидата или распределить их между двумя и более кандидатами.

Количественный состав Совета директоров (наблюдательного совета) общества определяется уставом общества или решением общего собрания акционеров не может быть менее 5 человек.

В соответствии с действующим законодательством, в акционерных обществах с числом акционеров-владельцев голосующих акций более одной тысячи численность состава совета директоров не может быть менее 7 человек, а в обществах с числом акционеров - владельцев голосующих акций более 10 000 численность состава Совета директоров не может быть менее 9 человек. На практике численность Советов директоров промышленных компаний колеблется в пределах 8-12 человек. Исключение составляют отдельные, чаще всего крупнейшие, российские компании, в которых численность членов Советов директоров может доходить до 15 человек.

Члены коллегиального исполнительного органа общества не могут составлять более одной четвертой состава Совета директоров (наблюдательного совета) общества (25%). Лицо, осуществляющее функции единоличного исполнительного органа, не может быть одновременно председателем Совета директоров (наблюдательного совета) общества.

Членом совета директоров акционерного общества может быть только физическое лицо. Член совета директоров может не быть акционером общества.

Законодательство об акционерных обществах не устанавливает максимальный размер вознаграждения членов совета директоров и единоличного исполнительного органа акционерного общества. Размер вознаграждения членов совета директоров общества определяет собрание акционеров.

Организация эффективной работы совета директоров с точки зрения рекомендаций «передовой практики» корпоративного управления и опыта ведущих зарубежных компаний, включает в себя решение следующих основных задач:

¾ определение роли и функций совета;

¾ подбор и избрание членов совета;

¾ определение оптимальной структуры совета;

¾ внедрение эффективных процедур подготовки и принятия важнейших корпоративных решений (распоряжение активами, изменение структуры акционерного капитала, реорганизация, выплата дивидендов);

¾ внедрение эффективных процедур контроля (организация внутреннего контроля и внешнего аудита);

¾ контроль за деятельностью высших менеджеров и формированием кадрового резерва на высшие управленческие должности;

¾ разработка и внедрение механизма оценки работы высших менеджеров и их вознаграждения;

¾ разработка и внедрение механизма оценки работы совета в целом, его членов и их вознаграждения.

От того, каким образом акционерное общество определит роль и функции своего совета директоров, будет в решающей степени зависеть весь реальный характер деятельности совета, решение таких вопросов, как подбор кандидатов в состав совета, действительные (а не формальные) требования, предъявляемые к ним, структура совета, приоритетность и глубина реализации конкретных функций.

Полномочия, обязанности, цели деятельности совета, его структура (категории членов, комитеты и их задачи), используемые в его работе процедуры, стандарты деятельности (составляющие основу оценки работы совета) должны быть закреплены в Положении о совете директоров. Этот документ должен периодически обновляться советом в соответствии с изменениями в основных направлениях деятельности компании, ее стратегии, рисками, с которыми сталкивается компания.

Обобщение передовой практики корпоративного управления зарубежных компаний, рекомендаций международных организаций и ведущих экспертных центров, российского Кодекса корпоративного поведения позволяет выделить следующие основные сферы, в которых совет директоров успешно работающей компании должен проявить функции органа общего руководства и контроля:

¾ утверждение организационной структуры компании;

¾ выработка и реализация стратегии;

¾ обеспечение создания системы внутреннего контроля и управления рисками;

¾ текущая финансово-хозяйственная деятельность общества;

¾ работа исполнительного органа (высших менеджеров) компании;

¾ работа самого совета директоров;

¾ подготовка и раскрытие информации о деятельности компании.

Примерный план работы Совета директоров представлен в приложение №2.

Соблюдение законодательства и внутреннего корпоративного кодекса компании.

Наличие внутреннего корпоративного кодекса компании является не только одной из рекомендаций зарубежной «передовой практики» корпоративного управления, но, например, одним из требований правил листинга Нью-Йоркской фондовой биржи, обязательных для соблюдения всеми компаниями, акции которых торгуются на ней. В некоторых компаниях существуют два кодекса — корпоративного управления и деловой этики, в других — единый кодекс, содержащий как положения, касающиеся стандартов корпоративного управления, принятых в компании (обычно такие положения составляют основную часть такого объединенного кодекса), так и положения, касающиеся принятых в компании принципов деловой этики. Например, кодекс может отражать такие проблемы, как конфликт интересов в деятельности различных должностных лиц, честность при ведении внутренней документации, соблюдение конфиденциальности информации, поведение компании на рынке. Кодекс должен воплощать в себе такие этические принципы, как соблюдение действующей правовой базы, кодексов деловой практики и т.п. Совет должен определить, для каких должностей требуется разработка специальных правил работы и поведения.

Как свидетельствует обширная зарубежная и ограниченная российская практика, проект такого кодекса обычно разрабатывается высшим менеджментом компании с последующим его рассмотрением и одобрением на заседании совета директоров. В процессе обсуждения проекта совет должен обеспечить, чтобы кодекс освещал те проблемы, которые являются наиболее важными для успешной деятельности компании.

Подбор кандидатов для избрания в совет.

Процедура подбора кандидат для избрания в совет директоров имеет очень важное значение для обеспечения эффективной работы совета.

Как показывает практика, в настоящее время при выдвижении кандидатов в состав совета директоров главным, а зачастую и единственным критерием, которым руководствуются акционеры, является доверие к кандидатам. Очевидно, что доверие является исходным фактором в поисках акционерами кандидата в состав совета, и это вполне естественно. Однако не менее очевидно и то, что член совета директоров, единственным достоинством которого является доверие избравших его акционеров, будет иметь ограниченную ценность для компании с точки зрения вклада в ее успешное развитие. Более правильно организовать поиск кандидатов, исходя из той роли и функций, которые отводят совету акционеры и менеджеры, утвержденной стратегии, а также тех условий деятельности компании, о которых говорилось выше (стадия развития компании, типы рынков и др.).

Можно выделить следующие основные требования, которым должен отвечать член совета директоров:

¾ компетентность и способности;

¾ соответствующие личностные качества;

¾ добросовестность;

¾ наличие достаточного времени.

Невозможно разработать стандартный, применимый для всех компаний набор компетенций и приоритетности личных качеств, которыми должны обладать члены советов директоров (как исполнительные, так и неисполнительные) Эти критерии должны быть тесно взаимосвязаны с основными целями и стратегией компании, учитывать текущие и перспективные потребности и особенности ее деятельности.

Необходимо учитывать, что по мере изменения стратегии компании, состояния основных рынков, на которых работает компания, и других факторов потребности компании в тех или иных характеристиках членов совета могут существенно меняться. Поэтому представляется полезным, чтобы совет директоров во взаимодействии с высшими менеджерами ежегодно анализировал требования, предъявляемые к членам совета директоров.

Можно выделить несколько основных сфер, в которых каждый член совета должен обладать той или иной степенью компетенции:

¾ финансы;

¾ менеджмент;

¾ антикризисное управление;

¾ отраслевые знания.

Ряд известных членов советов директоров российских компаний, исходя из своего личного опыта считают необходимым для членов совета обладать знаниями и навыками в следующих областях:

¾ корпоративное законодательство (в частности, в сфере ответственности членов совета);

¾ основы бизнес-планирования;

¾ умение хорошо понимать баланс, в том числе и составленный по международным стандартам бухгалтерской отчетности;

¾ основы инвестиционного процесса;

¾ налогообложение;

¾ типичные финансовые злоупотребления и ошибки.

Приведенный список компетенций/знаний является самым общим, и каждая компания сама должна составить для своего совета собственный список, учитывающий ее потребности. В целом, желательно, чтобы член совета директоров приносил компании какое-то конкурентное преимущество или повышал ее профессиональный уровень в какой-либо сфере ее деятельности (включая не только бизнес-технологии, но и общее управление компанией и ее внешней средой), например, имел связи в государственных органах, среди ключевых или потенциальных партнеров, обладал особой компетентностью в связях с инвесторами, финансовыми кругами, общественностью.

В случае, если какой-то кандидат обладает уникальными качествами, делающими крайне желательным его избрание в состав совета, но не обладает базовыми знаниями в какой-то из вышеперечисленных основных сфер, компания может организовать для него индивидуальное обучение.

К числу основных личных качеств, которыми должны обладать члены совета, можно отнести следующие:

¾ честность в личных и профессиональных делах;

¾ ответственность;

¾ желание и умение работать в команде.

При выдвижении списка кандидатов в состав совета акционерам необходимо также обратить внимание на правильное распределение голосов при кумулятивном голосовании.

Акционеры должны иметь возможность получать полный объем информации о кандидатах в члены совета директоров.

В этой связи Кодекс корпоративного поведения рекомендует представить акционерам информацию о лице или группе лиц, выдвинувших данную кандидатуру, возрасте, образовании кандидата, сведения о занимаемых им за последние пять лет должностях, должности, занимаемой на момент выдвижения, о характере его отношений с обществом, о членстве в советах директоров или занятии должностей в других фирмах, а также о выдвижении в члены советов директоров или для избрания (назначения) на должность в других фирмах, сведения об отношениях с аффилированными лицами и крупными контрагентами общества, а также иную информацию, связанную с имущественным положением кандидата или способную оказать влияние на исполнение им обязанностей члена совета директоров.

Совету директоров рекомендуется разработать и закрепить в уставе компании перечень тех сведений о кандидате, которые должны предоставляться акционерам при выдвижении его в состав совета, и информировать акционеров об отказе кандидата предоставить такие сведения или часть их. Также рекомендуется разработать и закрепить в уставе компании перечень информации о себе, подлежащей раскрытию членами совета директоров после их избрания, в том числе информации, позволяющей установить их аффилированность с акционерами или с контрагентами общества, а также с их аффилированными лицами. Подобная информация должна раскрываться в форме личного заявления избранного члена совета.

Состав совета.

В соответствии с действующим законодательством в состав совета директоров российских компаний могут быть избраны как лица, занимающие различные должности в компании (внутренние или исполнительные директора), так и лица, не являющиеся сотрудниками компании (внешние или неисполнительные директора). Исходя из практического опыта и здравого смысла, можно ожидать, что при прочих равных условиях члены совета директоров, не находящиеся в отношениях подчинения или зависимости с высшими менеджерами компании, способны вырабатывать более независимые суждения.

Федеральный закон «Об акционерных обществах» налагает определенные ограничения на членство в составе совета высших менеджеров компаний: «Члены коллегиального исполнительного органа общества не могут составлять более одной четвертой состава совета директоров (наблюдательного совета) общества». Цель такого ограничения очевидна — повысить степень независимости решений советов директоров от менеджмента компаний. Также очевидно, что обеспечить такую независимость весьма непросто. Например, можно сформировать совет, большинством членов которого окажутся люди, не занимающие должностей в высшем исполнительном органе компании, однако являющиеся ее сотрудниками (например, менеджерами различных подразделений) и потому находящиеся в прямой должностной зависимости от высших менеджеров компании. Как показывает практика, такой подход к формированию советов очень распространен в российских компаниях. Члены совета, не являющиеся сотрудниками компании, могут находиться в тесных материальных, деловых, родственных или дружеских отношениях с менеджерами компании или крупнейшими акционерами, и это может негативно сказаться на их способности принимать объективные, независимые решения. Таким образом, существует серьезная проблема обеспечения объективности суждений членов совета, принятия ими таких решений, которые соответствуют интересам компании в целом и всех ее акционеров. Зарубежная практика, в качестве основного средства решения этой проблемы выдвигает избрание в состав совета лиц, обладающих не только высокой профессиональной репутацией, но и независимых от компании, прежде всего от ее высшего менеджмента. В Европе такая группа членов совета именуется преимущественно внешними, неисполнительными директорами, а в США — независимыми директорами. В России большее распространение получил термин «независимый директор», активно поддерживаемый представителями миноритарных акционеров.

В соответствии со статьей 83 ФЗ «Об акционерных обществах» независимым директором признается:

¾ член совета директоров (наблюдательного совета) общества, не являющийся и не являвшийся в течение одного года, предшествовавшего принятию решения;

¾ лицом, осуществляющим функции единоличного исполнительного органа общества, в том числе его управляющим, членом коллегиального исполнительного органа, лицом, занимающим должности в органах управления управляющей организации;

¾ лицом, супруг, родители, дети, полнородные и неполнородные братья и сестры, усыновители и усыновленные которого являются лицами, занимающими должности в указанных органах управления общества, управляющей организации общества либо являющимися управляющим общества;

¾ аффилированным лицом общества, за исключением члена совета директоров (наблюдательного совета) общества.

Кодекс корпоративного поведения рекомендует признавать в качестве независимых директоров следующих членов совета:

¾ не являвшихся в течение последних 3 лет и не являющихся в данный момент должностными лицами (управляющим) или работниками общества, а также должностными лицами или работниками управляющей организации общества;

¾ не являющихся должностным лицом такого другого общества, в котором любое должностное лицо является членом комитета совета директоров по кадрам и вознаграждениям;

¾ не являющихся аффилированными лицами должностного лица (управляющего) общества (должностного лица управляющей организации общества);

¾ не являющихся аффилированными лицами общества, а также аффилированными лицами таких аффилированных лиц;

¾ не являющихся связанными обязательствами с обществом, в соответствии с условиями которых они могут приобрести имущество (получить денежные средства), стоимость которого составляет 10% и более совокупного годового дохода указанных лиц (получение вознаграждения за участие в деятельности совета директоров не в счет);

¾ не являющихся крупными контрагентами общества (такими контрагентами, совокупный объем сделок общества с каждым из которых в течение года составляет 10% и более балансовой стоимости активов общества);

¾ не являющихся представителями государства.

Кодекс рекомендует предусматривать в уставе компании избрание в состав совета не менее 3 независимых директоров. Как известно, Кодекс корпоративного поведения не является нормативным актом. Поэтому в настоящее время компании не обязаны следовать указанному определению «независимого директора» и иметь в составе своего совета указанное минимальное число членов, принадлежащих к этой категории.

Однако постановление ФКЦБ России № 17/пс от 31 мая 2002 г требует в обязательном порядке от компаний включения в годовой отчет, предоставляемый общему собранию акционеров, информации о соблюдении компанией Кодекса корпоративного поведения, а методические рекомендации ФКЦБ предусматривают, что в составе информации о соблюдении и несоблюдении Кодекса компании следует указать - есть ли в составе ее совета директоров не менее 3 независимых директоров, отвечающих критериям независимости, изложенным в Кодексе, и какую роль они играют в совете. Рекомендательный характер Кодекса означает, что компания может не соблюдать данное положение либо иметь свое представление о том, кто из членов ее совета директоров является независимым. Однако она обязана раскрыть информацию по этому пункту в своем годовом отчете.

Ассоциация независимых директоров в конце 2001 г. утвердила понятие «независимый директор», которое включает следующее:

¾ не находится в финансовой или иной зависимости от руководства компании, контрольного (преобладающего) акционера, крупных контрагентов и конкурентов компании;

¾ не является представителем государства;

¾ не входит одновременно в исполнительное руководство;

¾ не находится в финансовой или иной зависимости от аффилированных лиц общества (владельцев 20% и более голосов, членов совета директоров, аудиторов);

¾ не представляет консультантов, работающих с компанией;

¾ публично заявил о своем статусе независимого директора;

¾ вознаграждение за работу в составе совета директоров получает только в компании (т.е. не получает дополнительного вознаграждения от акционера, голосовавшего за него на общем собрании);

¾ обладает необходимой квалификацией;

¾ добросовестно участвует в работе совета директоров;

¾ имеет хорошую репутацию;

¾ распространяет об обществе достоверную информацию. При распространении информации директор должен стремиться сделать ее доступной для всех акционеров компании;

¾ личные финансовые операции директора и членов его семьи с акциями общества (и иными финансовыми инструментами общества) прозрачны для компании и акционеров;

¾ в случае, если независимый директор перестает соответствовать во время работы в совете директоров статусу независимого, то он немедленно сообщает об этом компании;

¾ соглашается по запросу акционера предоставлять ему информацию о существенных фактах в случае, если данная информация не была распространена компанией в установленные законодательством сроки.

В соответствии с вступившим в силу в декабре 2004 г приказом Федеральной службы по финансовым рынкам российские биржи должны разработать и принять новые правила листинга, которые, в частности, предусматривают, что для включения акций в котировальные листы категории А первого и второго уровней их эмитенты должны иметь в составе своих советов директоров не менее 3 независимых директоров, для включения ценных бумаг в котировальный лист категории Б — одного независимого директора, отвечающих следующим требованиям:

¾ не являться на момент избрания и в течение 1 года, предшествующего избранию, должностными лицами или работниками эмитента (управляющего);

¾ не являться должностными лицами другого хозяйственного общества, в котором любое из должностных лиц этого общества.

Приведенные выше и иные примеры позволяют сделать некоторые выводы относительно того, какие члены совета директоров (или акционеры, которые их выдвинули) в российских условиях имеют более благоприятные возможности для позиционирования их в качестве независимых на рынке, в средствах массовой информации и общественном мнении.

Как повышается имидж компании, имеющий в составе совета директоров независимых директоров.

Во-первых, улучшается общий имидж компании, заявляющей о наличии в ее совете таких директоров: она кажется более открытой, интенсивность ее усилий по распространению информации о своей заинтересованности в улучшении корпоративного управления может дать результаты. Эффективность таких усилий выше, если они направлены прежде всего на целевую группу — инвестиционные компании и фонды, аналитиков, ведущие издания экономического профиля, а также если компания участвует в «профильных» мероприятиях - рейтингах корпоративного управления, конкурсах на лучший годовой отчет и т.п. Особенно важной целевой группой являются инвестиционные фонды, купившие акции компании. В случае последовательных усилий в этом направлении компания может рассчитывать на признание ряда членов ее совета директоров в качестве независимых со стороны представителей этих инвесторов, что оказывает влияние на мнение рынка в целом. Также весьма полезным является поддержка такого признания со стороны служб по связям с общественностью известных компаний.

Во-вторых, необходимы высокий уровень PR-активности со стороны самих членов совета директоров компании, которые позиционируются в качестве независимых, налаживание их регулярного контакта со СМИ экономического профиля, постоянная их самоидентификация в таком качестве, контакты с независимыми членами советов директоров других компаний.

В-третьих, необходимо соблюдение некоторых базовых формальных критериев, прежде всего следующих не являться сотрудником компании (или ее ДЗО), членом совета директоров которой является данное лицо, не быть сотрудником крупного кредитора, не быть сотрудником крупного производственного партнера (заказчика, поставщика) компании Нежелательно также, чтобы кандидат имел свой бизнес в той же отрасли, в которой работает компания, в совет директоров которой он избран.

Как уже указывалось выше, если компания хочет пройти листинг на российских фондовых биржах, ее члены совета директоров, позиционируемые в качестве независимых, должны отвечать требованиям в отношении этой категории директоров, изложенным в правилах листинга. В приложении № 3 представлен перечень компаний, входящих в котировальные листы первого и второго уровня, то есть имеющие в своем составе независимых директоров, необходимо отметить, что этот перечень крайне незначителен.

Особый случай представляет избрание внешних членов советов в российских компаниях среднего масштаба, ценные бумаги которых не продаются на фондовом рынке Последние годы дают примеры такого рода, хотя и весьма немногочисленные Очевидно, что положение и роль таких членов советов будет существенно отличаться от положения и роли «независимых директоров» в крупных компаниях, ценные бумаги которых котируются на фондовом рынке. Привлечение этих людей основными собственниками (которым обычно принадлежит не просто контрольный пакет, а нередко почти 100% акций) связано с желанием последних получить помощь в разработке стратегии, оптимизации инвестиционной политики, внедрении современных методов управления и контроля. Поэтому понятие «независимость» и ее формальные атрибуты имеют мало практического смысла применительно к таким членам советов. Задача таких внешних директоров будет заключаться в том, чтобы, тесно работая с основными собственниками, помочь внедрить в компаниях современные управленческие технологии, подвести часть этих компаний к уровню, когда собственники задумаются о возможности или необходимости выхода за рамки модели частной компании.

Одним из ресурсов, которым могут воспользоваться акционеры в процессе поиска кандидатов для выдвижения в советы директоров, является Национальный реестр корпоративных директоров, который ведется Профессиональным сообществом корпоративных директоров. На интернет-сайте РИД заинтересованные лица могут ознакомиться со списком членов реестра, получить информацию об их опыте и знаниях, а также в случае заинтересованности в выдвижении их в качестве кандидатов обратиться к ним с запросом о дополнительной информации и провести с ними переговоры.

Конфликты интересов в работе членов совета.

Обеспечение объективности и независимости суждений членов совета требует, чтобы у них не было серьезных конфликтов интересов, затрудняющих вынесение именно таких суждений и решений. Например, такой член совета директоров (в том числе и имеющий статус независимого) может быть членом советов компаний, которые могут конкурировать или поставляют свои услуги компаниям, с которыми аффилированы другие члены советов директоров данной компании, или вступить в отношения с менеджментом компании, ее дочерними или зависимыми обществами, ее контрагентами, поставщиками или крупными акционерами уже после избрания в состав совета директоров компании.

Поэтому совет директоров должен периодически анализировать статус тех членов совета, которые были избраны в качестве внешних/независимых директоров, чтобы выявить, не изменились ли они, не нарушили ли те требования, которые определены в законодательстве и внутренних документах компании по отношению к независимым директорам.

Целесообразно, чтобы внутренние документы компании определяли понятие конфликта интересов для членов совета, предусматривали их обязанность информировать совет о возникновении таких ситуаций, а членов совета, избранных в качестве независимых, — информировать совет об изменениях, которые могут нарушить требования, предъявляемые к независимым директорам в данной компании. Совет, в свою очередь, должен рассмотреть такого рода заявления и принять по ним решения, учесть их в процессе голосования по тем или иным вопросам. В отношении изменения в положении членов совета, избранных в качестве независимых директоров, совет должен либо принять решение о подтверждении статуса таких директоров, либо обратиться к акционерам с информацией о произошедших изменениях в статусе того или иного члена совета (а возможно, даже и с предложением о созыве внеочередного общего собрания акционеров для избрания нового состава совета директоров).

Председатель совета.

От председателя совета в очень большой степени зависит, какие реальные функции осуществляет совет, какое влияние он оказывает на деятельность компании.

В соответствии с федеральным законом «Об акционерных обществах» лицо, осуществляющее функции единоличного исполнительного органа, не может быть одновременно председателем совета директоров (наблюдательного совета) общества. Основная цель такого положения закона очевидна — обеспечить достаточную степень независимости председателя совета от высшего менеджмента компании, облегчить принятие им и советом в целом объективных решений. Однако на практике встречаются сплошь и рядом — в компаниях, где контролирующими или очень крупными акционерами являются менеджеры, часто на должность председателя совета назначается один из менеджеров, находящийся в подчинении у высшего менеджмента.

Очевидно, что способность такого председателя поддерживать принятие советом решений, независимых от менеджмента компании, существенно снижается.

Инвесторы, прежде всего иностранные, как правило, негативно реагируют на практику, когда председателем совета является сотрудник компании. Учитывающая их запросы методика составления рейтинга корпоративного управления агентства Standard & Poor's в компоненте оценки практики работы совета директоров выделяет в качестве отдельного подпункта выяснение, совмещены или разделены в компании должности руководителя исполнительного органа и председателя совета, снижая оценку за совмещение этих должностей. Такой же подход заложен и в методике Национального рейтинга корпоративного управления. В приложении 4 приведены рейтинги компаний по уровню корпоративного управлении.

Акционерам, заинтересованным в эффективности такого контроля, следует способствовать назначению на должность председателя совета лица, не находящегося в должностной зависимости от высшего менеджмента компании, заинтересованного в том, чтобы совет формировал объективное и независимое суждение о работе менеджмента и способного этого добиться. Ситуация, когда председатель совета сам является крупным акционером компании или представляет такого крупного или контролирующего акционера, не участвующего в текущем управлении компанией, обычно оценивается инвесторами более конкретно — в зависимости от направленности важнейших решений, которые принимает совет.

Председатель совета играет очень важную роль в организации эффективной работы совета. В частности, можно выделить следующие основные функции, которые он должен успешно выполнять:

¾ правильно определять приоритеты в вопросах, подлежащих рассмотрению советом, уделяя основное внимание наиболее важным для деятельности компании;

¾ обеспечить формирование механизма коллективной работы совета;

¾ выстроить такие отношения с менеджерами, которые, с одной стороны, были бы доверительными и конструктивными, а с другой - позволяли ему сохранить самостоятельность суждений и уважение неисполнительных членов совета;

¾ организовать работу заседаний совета таким образом, чтобы обсуждения носили открытый, всесторонний характер, не были затянутыми, выявляли различные точки зрения и в то же время приводили к принятию согласованных практических решений;

¾ обеспечить возможность членам совета директоров высказывать свою точку зрения по обсуждаемым вопросам, способствовать поиску согласованного решения членами совета в интересах всех групп акционеров и компании в целом;

¾ контролировать предоставление регулярной и своевременной информации членам совета в необходимом объеме, соблюдение ими требований, связанных с конфиденциальностью и коммерческой тайной;

¾ организовать эффективную работу комитетов совета, принимая на себя инициативу в выдвижении членов совета в состав того или иного комитета, вынося в случае необходимости вопросы, рассматриваемые комитетом, на заседания совета;

¾ учитывать в процессе организации работы совета всю совокупность факторов, влияющих на ее эффективность (несовпадения в интересах различных групп акционеров и представляющих их членов совета, властные полномочия, индивидуальные психологические особенности, личные амбиции и пр.);

¾ осознавать свою ответственность перед акционерами за результаты деятельности компании, осуществлять контроль за работой высшего менеджмента.

Опрос группы внешних членов советов директоров, представляющих интересы миноритарных акционеров, проведенный Российским институтом директоров, показал, что они имеют серьезные претензии к работе председателей тех советов, членами которых они являются.

Эти претензии сводятся к следующему:

¾ неадекватность квалификации или опыта председателя его обязанностям;

¾ неадекватность числа помощников (консультантов) председателя совета и их образования;

¾ отсутствие у председателя достаточных финансовых средств (сметы) на организацию полноценной работы совета;

¾ нехватка времени у председателя и членов совета для надлежащего исполнения обязанностей;

¾ полная зависимость председателя от контролирующего собственника;

¾ неадекватное (очень низкое) вознаграждение председателя совета;

¾ зависимость председателя совета от исполнительных директоров в вопросах получения информации для заседаний совета, привлечения внешних консультантов и экспертов.

Компаниям, которые стремятся повысить свою инвестиционную привлекательность и сделать совет директоров эффективно работающим органом, стоит в какой-то степени учесть указанные замечания.

Оценка работы совета директоров.

Важной частью деятельности совета директоров является оценка собственной работы, позволяющая максимизировать вклад совета в успешное развитие компании. В соответствии с рекомендациями зарубежной «передовой практики» такая оценка должна включать два основных компонента — оценку работы совета в целом и каждого члена совета в отдельности, включая председателя. Основой оценки как в первом, так и во втором случае должны служить цели и задачи, зафиксированные в положении о совете и плане работы совета, утвержденном в начале года. Общие рекомендации практики корпоративного управления в отношении принципов и процедуры оценки работы совета в целом и его членов аналогичны рекомендациям по проведению оценки главного управляющего (регулярность проведения, комплексность, сравнительный характер, регулярность уточнения критериев, привлечение комитета в составе совета директоров для проведения основной работы).

Как правило, оценка осуществляется на основе анкет (вопросников), заполняемых каждым членом совета. Для разработки инструментария оценки (содержания вопросника, методики его заполнения, использования других методов) и анализа результатов могут быть привлечены внешние эксперты.

Основной целью проведения оценки работы совета директоров в целом является определение степени эффективности его работы как коллективного органа управления, того, насколько его деятельность соответствует потребностям развития компании.

В качестве основных позиций такой оценки можно выделить следующие:

¾ эффективность проведения заседаний совета (объем обсуждаемых вопросов, характер и атмосфера обсуждений, роль председателя, действенность принимаемых решений и пр.);

¾ информационное обеспечение работы совета;

¾ численность совета;

¾ структура совета (роль председателя и отношения с ним, соотношение исполнительных и неисполнительных членов, число независимых директоров);

¾ сочетание знаний, опыта и компетенций членов совета в целом;

¾ уровень и принципы вознаграждения членов совета;